Uno degli effetti più dirompenti della pandemia sull’industria? Aver bloccato molte decisioni di investimento. Ne ha risentito l’m&a, che nel corso del 2020 ha subito un crollo (a 36 miliardi di valore in Italia rispetto ai 52 miliardi del 2019). Però dovrebbe essere solo una parentesi congiunturale nell’ambito di un trend di crescita che riprenderà già dal 2021. Si attende una rinascita dell’m&a, con l’industria al primo o al secondo posto. Certezza corroborata dai deal annunciati (che già valgono oltre 75 miliardi) e soprattutto da quelli già fatti nel primo trimestre, a cominciare dalla fusione tra Fiat Chrysler Automobiles e Groupe PSA che ha dato vita a Stellantis.

Parola di Kmpg, grande nome della consulenza che da sempre ha l’m&a come punto di forza distintivo sul mercato. Kpmg ha estrapolato per Industria Italiana i dati sulle operazioni straordinarie che riguardano l’industria nel nostro Paese, analizzati nel contesto generale. E andando indietro agli ultimi venti anni per individuare i trend di lungo periodo. Emerge che l’industria è diventata nell’ultimo decennio coprotagonista del mercato italiano delle fusioni e acquisizioni, piazzandosi al secondo posto dopo i beni di consumo, leader soprattutto grazie al maxideal Luxottica-Essilor. I deal sono stati ben 1.497, con un controvalore di 68 miliardi. È facile prevedere che nel 2021 – e forse anche nell’intero decennio – l’industria diventerà il primo settore grazie a Stellantis, del valore di oltre 52 miliardi di dollari.

E sono tutte industriali le prime aziende per numero di acquisizioni nell’ultimo decennio, quelle che Kpmg chiama “serial acquirer”. In ordine di operazioni si tratta di Interpump, Ima, Coesia, Marchesini, Ariston Thermogroup, Leonardo, Brembo, Prysmian. Ai loro casi abbiamo dedicato un articolo di approfondimento ad hoc, oltre che un paragrafo che potrete leggere in fondo. Ma fin da subito va sottolineata la predominanza di un settore nel quale l’Italia vanta il primato mondiale: la costruzione di macchine per il packaging, con campioni del calibro di Coesia, Ima e Marchesini.

La via alternativa dell’accesso alla Borsa, anche negli anni dell’Aim, il listino alternativo dedicato alle pmi, è residuale: sono 40 le operazioni registrate per un valore di 6,6 miliardi. Tra di esse Tenax International, Osai, Sebino, AskollEva, Vimi Fastners, Mazzocchi Pompe, Officina Stellare, Ilpra. Mentre Fincantieri, Piovan e San Lorenzo e Gvs hanno optato per il segmento Mta. Tuttavia, nel corso del 2020 la principale operazione del comparto industriale, in termini di controvalore, è stata invece rappresentata dall’Ipo di Gvs, società leader nella fornitura di soluzioni filtranti per applicazioni nei settori healthcare, energia e mobilità, con oltre 570 milioni di euro raccolti.

Tra le principali notizie, la democratizzazione del mercato degli m&A industriali dell’ultimo decennio, con un protagonismo delle pmi. Ben 1.497 operazioni per 68 miliardi (rispetto alle 893 per 99 miliardi del decennio precedente) significano che sono entrate in gioco moltissime piccole, quando non piccolissime, imprese. Merito anche di un’azione di formazione e informazione resa possibile da iniziative di Borsa Italiana, Confindustria e varie banche e società di consulenza. Insomma, è maturata una nuova sensibilità e anche le imprese industriali di dimensioni minime hanno iniziato a utilizzare l’m&a come una leva strategica di sviluppo. Fondamentale per conquistare nuove fette di mercato o internazionalizzarsi. Prede o predatori che siano le industrie italiane, emerge una diversa geografia delle operazioni. Ai tradizionali acquisitori (Usa e Germania) si è infatti affiancata la Cina, che è seconda in classifica.

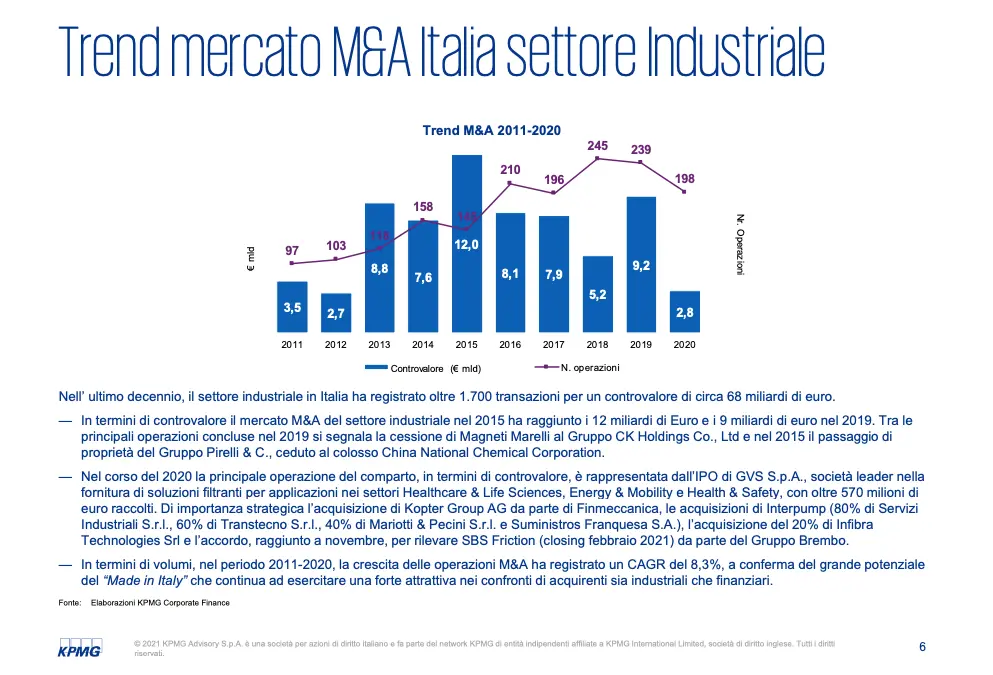

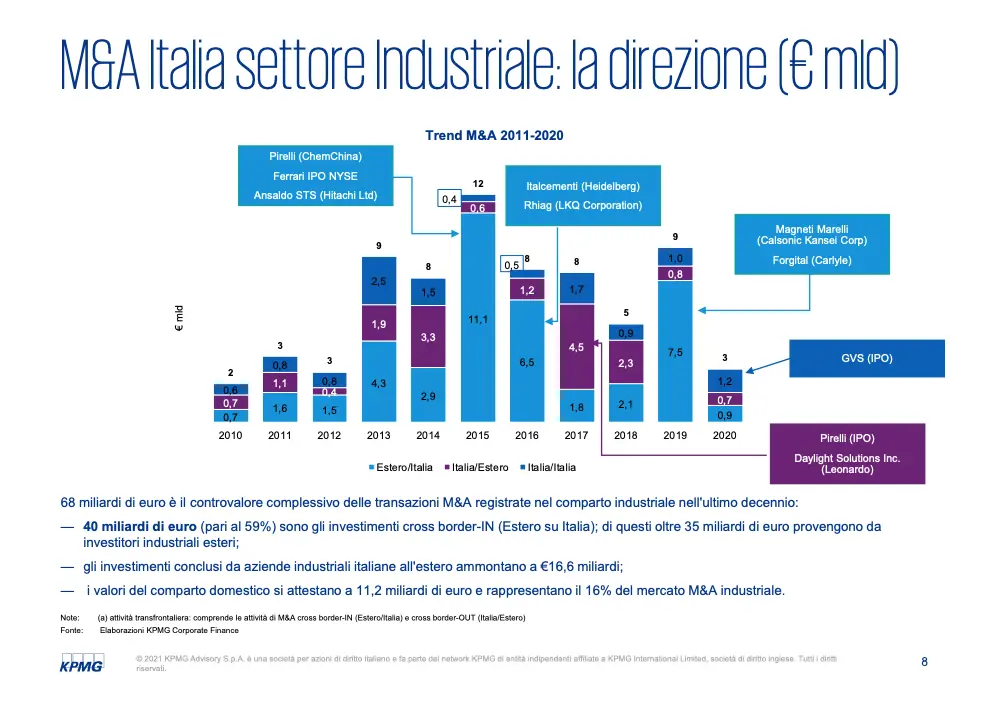

Viene confermato un trend ormai storico: predominano gli stranieri che comprano aziende italiane rispetto al caso opposto. Negli anni in cui invece il settore industriale aveva realizzato il valore maggiore, ovvero il 2015 (con un controvalore di 12 miliardi di euro) e il 2019 (9 miliardi) a guidare le danze erano state deal in cui una grande azienda italiana veniva acquisita: segnatamente nel 2019 la cessione di Magneti Marelli al gruppo giapponese CK Holdings e nel 2015 il passaggio di proprietà del Gruppo Pirelli & C al colosso China National Chemical Corporation. L’attività m&a transfrontaliera domina, con un volume totale di 1.034 deal (circa il 61% sul numero totale delle 1.709 transazioni dell’industria). Nel dettaglio gli investitori esteri hanno concluso 657 transazioni nel capitale di aziende italiane, poco meno del doppio dei 377 deal condotti da aziende italiane all’estero.

Nell’ambito del trend storico dell’estero che compra Italia, si conferma il protagonismo dell’industria. Nel decennio 2010-2019, i deal che hanno visto coinvolta l’industria, hanno segnato un valore di 68 miliardi, di cui 40 miliardi (una quota del 59%) sono gli investimenti di esteri su Italia. Ma nella grande maggioranza del valore (ben 35 miliardi) gli acquirenti esteri sono industriali, il che indica un forte interesse strategico verso il made in Italy di cui abbiamo già detto. Infine, le operazioni Italia su Italia si attestano a 11,2 miliardi di euro e rappresentano il 16% del mercato M&A industriale complessivo del decennio.

Sono cinque i Paesi che hanno investito maggiormente in Italia, generando il 90% del valore complessivo delle operazioni estero su Italia nel settore industriale italiano. Al primo posto si posizionano gli Stati Uniti, grazie a 20 miliardi investiti in 198 operazioni. Le più importanti sono quelle concluse dai fondi di Private Equity KKR su Magneti Marelli e Carlyle su Forgital e le acquisizioni da parte del Gruppo GE e della divisione aeronautica di Avio e il perfezionato l’acquisizione di Rhiag-Inter Auto Parts Italia da parte di Lkq. Ancora, sono stati 42 gli investimenti cinesi con un controvalore di 8,5 miliardi di euro. Pechino scala la classifica ma è ancora a grande distanza da Washington. Anche nel 2020 le aziende cinesi hanno investito nel capitale di aziende italiane: Guangdong Dong Fang Precision Science & Technology Co. ha acquisito il 60% della società italiana BP Agnati e Weisa Automobile Technology, fondo d’investimento cinese impegnato nel settore dell’auto elettrica, ha rilevato Mavel, specializzata nella progettazione e produzione di motori elettrici e di elettronica di potenza per applicazioni industriali e aeronautiche.

Se Usa e Cina combinano l’interesse industriale con quello più squisitamente finanziario del pe, per quanto attiene al partner storico commerciale e industriale del nostro Paese, ovvero la Germania (da cui sono arrivati 5 miliardi), i deal hanno natura esclusivamente produttiva. Si segnalano l’acquisizione nel 2016 di Italcementi, mentre nel 2019 quella da parte del colosso tedesco Continental AG di Merlett Tecnoplastic dalla Famiglia Tamborini e l’ingresso di Oqema AG, società leader in Europa nella distribuzione di prodotti chimici, nel capitale di Elettrochimica Valle Staffora. Nel 2020 invece abbiamo osservato l’ingresso del gruppo Voith GmbH, tra i leader mondiali nelle macchine per il “tissue”, nel capitale di ToscotecS.p.A. (90%) e l’acquisto delle aziende bresciane OmavS.r.l. e Hydromecda parte di Sms Group.

Esclusivamente industriali anche le logiche nipponiche. Gli investimenti delle multinazionali giapponesi, che valgono nel decennio 3,1 miliardi su circa 40 operazioni, sono quelli che hanno consentito negli anni di rilevare Permasteelisa (JS Group Corporation), Ansaldo STS, Ansaldo Breda e Fiamm (Hitachi), DeLClima (Mitsubishi), Zanotti (Daikin), MolMed Agc(Asahi Glass Co), Cos.Mec (Freund-Vector). Hanno natura finanziaria invece le logiche, del quinto Paese investitore, il Regno Unito. Dominano le acquisizioni concluse dai principali fondi di Private Equity (Vision Capital-Bormioli Rocco, CVC-Conceria Pasubio, Oxie Attestor–Ferroli).

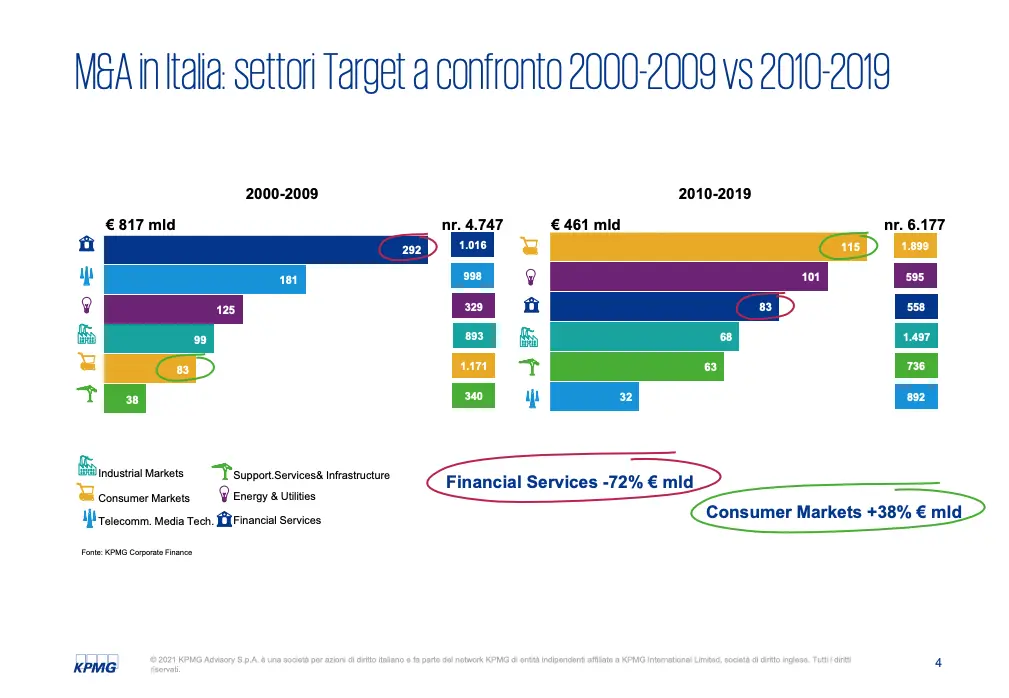

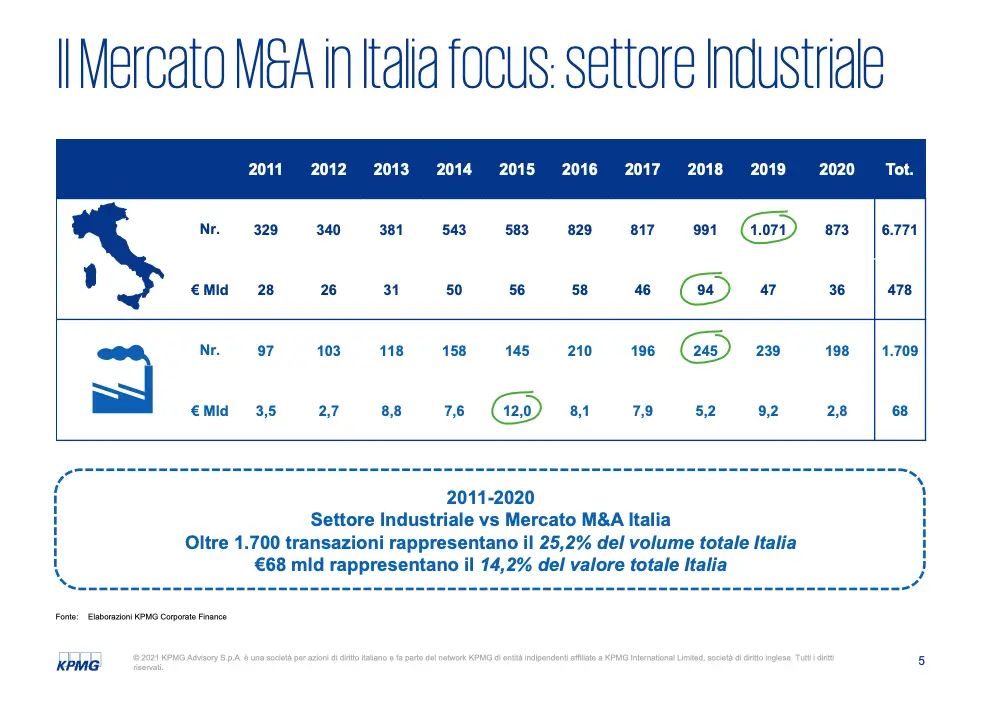

Inoltre, possiamo considerare che il 2020 abbia chiuso un ciclo decennale che si caratterizza per alcuni elementi peculiari rispetto al decennio precedente, anch’esso conclusosi in corrispondenza di una crisi. Ovvero quella finanziaria che si è manifestata a settembre del 2008 e ha espresso i suoi effetti nel corso del 2009. Il decennio 2000-2009 aveva visto 4.747 operazioni completate per un controvalore di 817 miliardi di euro, contro le 6.177 operazioni degli anni Dieci che hanno raggiunto un valore complessivo di 461 miliardi di euro. Oltre 1.500 operazioni in più a fronte di un volume in calo del -44%: quindi molte più operazioni ma decisamente più piccole. Anche se si guarda ai deal che sono al top della classifica: se la maggior operazione Italia su Italia ha avuto un ammontare di 443 miliardi nel decennio della crisi finanziaria, il deal top del decennio pandemico è ammontato a 139 miliardi, pari a un terzo della prima. Nella top ten del 2000-2009 compaiono ben due operazioni di consolidamento finanziario (Sanpaolo-Banca Intesa e Capitalia-Unicredit), nel decennio successivo le banche spariscono dal podio. Ma non è solo in cima alla classifica che il panorama è cambiato: guardando nel complesso, l’evidenza è che le operazioni di M&A nel settore financial services nell’ultimo decennio hanno registrato una battuta d’arresto (-72% la variazione del volume). Al loro posto hanno guadagnato terreno i produttori di beni di consumo (+38%) e, appunto, il settore industriale. Se si considera anche il 2020, dal 2010 si contano oltre 1.700 transazioni nel settore industriale (il 25% del totale) per un valore di 68 miliardi di euro (14,2% del totale). Anche nell’anno della pandemia le operazioni industriali sono state circa un quarto del totale (198 su 873) – a fronte di un valore complessivo però molto basso: 2,8 miliardi sui 36 complessivi.

In termini di numero di operazioni, in generale, nel periodo 2010-2020, le operazioni M&A hanno registrato un tasso di crescita medio composto annuo dell’8,3%, a conferma dell’attrattività del made in Italy per gli stranieri di tutto il mondo. Un altro dato a favore di questa attrattività del made in Italy è l’origine delle operazioni: se si guarda da chi sono state promosse è evidente la forte preponderanza di soggetti industriali, che sono stati i promotori di 1.252 operazioni per un valore di 51 miliardi di euro. Il private equity ha investito in 236 operazioni per 6,1 miliardi: tra i deal più recenti l’ingresso del fondo Bc Partners nel capitale della holding che controlla il gruppo Ima e la successiva Opa che si è conclusa con il delisting della società italiana delle macchine per il packaging nel mese di gennaio 2021. La prevalenza di compratori industriali denota il valore strategico delle operazioni: perché ovviamente se il pe compra allo scopo di rivendere in un tempo ragionevole incassando una plusvalenza, se il compratore ha origine industriale l’obiettivo è creare sinergie che funzionino nel lungo termine.

Gli acquisitori seriali

I serial acquirer italiani sono, a ben vedere, tutte aziende miliardarie. Come Brembo, che produce sistemi frenanti, e il cui fatturato dipende per due terzi dalle oltre 20 operazioni realizzate dal 1995. La strategia è di conquistare pmi in settori geografici e merceologici diversi per farle crescere e diventare punti di riferimenti nella specifica nicchia. Così come ha fatto Ima, diventando grazie alla crescita per linee esterne leader globale nella progettazione e produzione di macchine automatiche per il processo e per il confezionamento di prodotti farmaceutici, cosmetici e alimentari. Il gruppo fin dagli anni Ottanta Ima ha avviato una politica di espansione attraverso il ricorso strategico e sistematico all’M&A. Dalla Gima alla Naturalpack alla Shanghai Tianyan Pharmaceutical Machinery fino a Teknoweb Converting e Komax Group e a Tissue Machinery Company, nella produzione di macchine per il confezionamento e la gestione dei prodotti Tissue e Personal Care. O ancora Interpump, che produce pompe a pistoni professionali ad alta pressione ed è uno dei principali gruppi internazionali nel settore dell’oleodinamica e che a metà febbraio, presentando i risultati, ha confermato che intende riavviare la campagna di acquisizioni che la pandemia ha solo brevemente rallentato.

Questi big industriali sono stati capaci di fare shopping anche all’estero. Per esempio, nel segmento delle costruzioni e dei materiali di base che lo sostengono: quasi 700 operazioni per un valore di 20,7 miliardi di euro nell’ultimo decennio. Al netto di un’operazione straordinaria qual è stata l’acquisizione totalitaria da parte di Heidelberg Cement in Italcementi (3,7 miliardi di euro), spiccano gli investimenti di Prysmian in General Cable Corporation (1,3 miliardi) e Draka (890 milioni). Allo stesso modo, nell’automotive, altro segmento industriale di grande rilevanza con un valore di 14,6 miliardi di euro su oltre 150 transazioni, la predatrice Brembo, che opera nel settore dei sistemi frenanti, si è resa protagonista di più di una acquisizione oltre confine: ha rilevato 66% di Asimco Meilian Braking Systems (Langfang) Co. Ltd; il 30% di Brembo Nanjing BrakeSystems Co. Ltd. dal partner cinese Donghua Automotive Industrial Co. Ltd, e l’argentina Perdriel.

Questi stessi serial acquirer, Brembo e Prysmian, nei primi giorni del 2021 hanno concluso operazioni cross border rilevando rispettivamente: Sbs Friction, azienda danese che sviluppa e produce pastiglie freno in materiali sinterizzati e organici per motociclette (circa 30 milioni di euro) e la canadese Ehg Global, produttore e fornitore di componenti e soluzioni integrate per l’industria della mobilità verticale per un controvalore di circa 83 milioni. Interpump in Italia ha perfezionato l’acquisizione di Dz Trasmissioni, società produttrice di rinvii angolari con sede a Zola Predosa, nella provincia bolognese. E nel 2020 aveva realizzato diverse operazioni (l’80% di Servizi Industriali, il 60% di Transtecno, il 40% di Mariotti & Pecini e Suministros Franquesa).

: «I soldi per il trasferimento tecnologico (Pnrr) non sono previsti per i parchi scientifici»")