Grandi infrastrutture? Un volano per l’economia. Le grandi opere, le infrastrutture autostradali, portuali e aeroportuali, ma anche l’edilizia residenziale e ovviamente tutta la logistica: sono fattori abilitanti della crescita economica e della maggiore efficienza dell’attività produttiva. Un dato che deve invitare a una riflessione, ora che il settore infrastrutturale è in profonda crisi. Una crisi che ha radici antiche ma che nel 2020 si è acuita: le infrastrutture italiane sono di fatto ferme da venti anni e sempre meno rilevanti, a causa di una burocrazia paralizzante, di imprese di costruzione polverizzate e di una catena dei pagamenti caratterizzata da ritardi rilevanti.

«Eppure abbiamo dimostrato, per esempio con la vicenda del ponte Morandi, di avere i numeri per riuscire a costruire in fretta e bene», commenta a Industria Italiana Andrea Nogara, Managing Director di Boston Consulting Group, con cui abbiamo fatto il punto del settore in Italia. «Se riuscissimo a traslare questa capacità nell’ordinario, anziché limitarci alle situazioni straordinarie, saremmo in grado di risollevare in breve tempo».

“Il mondo delle costruzioni: enorme potenziale non valorizzato”?

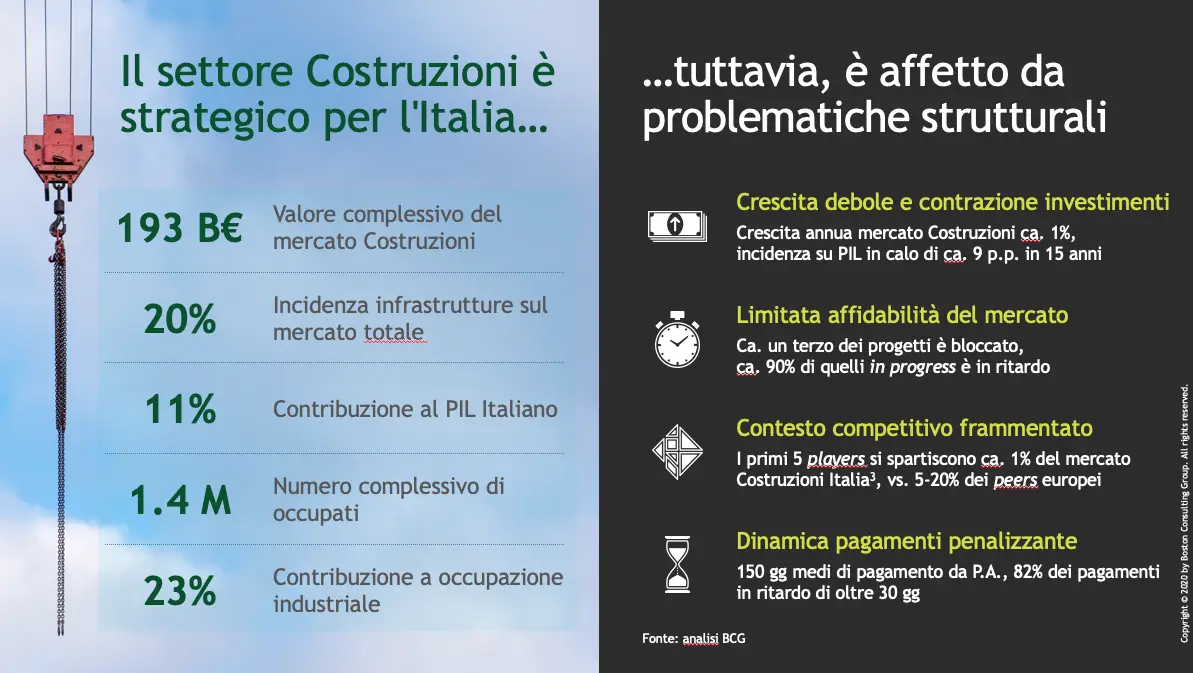

Il mondo delle costruzioni in qualche modo presenta amplificandoli tutti i punti deboli del sistema italiano. È un mercato strategico per l’Italia: vale circa 200 miliardi di euro, di cui circa il 20% relativo alle infrastrutture. Contribuisce a circa 10% del Pil italiano e occupa 1,5 milioni di lavoratori, contribuendo a più del 20% dell’occupazione industriale. Il settore delle costruzioni incide inoltre per il 12% sul totale delle esposizioni creditorie del sistema finanziario italiano.

«Uno dei fattori che ha fatto crescere l’Italia negli anni 70-80 sono state le grandi opere, i cui valori sono andati poi progressivamente decrescendo. Se il settore nel 2002 rappresentava il 20% del Pil, al 2019 era sceso all’11%. Da questo deriva il tema dell’invecchiamento delle infrastrutture e la mancata spinta ai settori collegati», dice Nogara. Oggi con il Recovery Fund e l’emergenza Covid il comparto e il suo potenziale di fare da traino alla crescita è tornato sotto i riflettori: «in qualsiasi momento di crisi sia le costruzioni pubbliche sia le costruzioni private sono un modo efficace per far ripartire velocemente le economie: l’ecobonus al 110% va in questa direzione, così come il rilancio di cantieri finanziati che erano stati fermati. Devo dire che mentre il 110% è reale e quindi ha un impatto diretto e positivo, per quanto riguarda le infrastrutture molti proclami sono stati fatti e molte intenzioni manifestate ma ancora poco si è concretizzato, non solo in Italia ma in Europa e nel mondo».

E questo è un problema evidentemente. Eppure ci sono alcune azioni che l’esperto di BCG definisce semplice che si potrebbero compiere per avviare il meccanismo.

Far ripartire i cantieri fermi e applicare il modello Morandi

Abbiamo mappato in Italia 60 miliardi di euro di investimenti per progetti infrastrutturali. «Ebbene – rileva Nogara – di questi solo il 10% stanno progredendo da programma, il 60% procede a rilento per lungaggini burocratiche varie e un terzo è del tutto bloccato. Il primo punto d’azione sarebbe semplicemente quello di velocizzare i progetti già in essere. La seconda cosa da fare sarebbe tendere a replicare il modello ponte di Genova: si è visto che quando c’è reale urgenza si possono costruire in tempi brevi ma con efficacia opere importanti. Questo modello sarebbe opportuno applicarlo almeno alle infrastrutture critiche per cui sono necessarie e utili procedure accelerate».

Ampliare le fonti di finanziamento

Un terzo tema è relativo ai finanziamenti. I ritardi rilevati sono in parte dovuti a lentezza burocratica e in parte a carenze di finanziamento. «Per cui bisogna pensare a strumenti diversi dal finanziamento pubblico, dal project financing, al ppp, per trovare risorse private laddove i fondi pubblici non bastano». Il Covid ha posto ulteriormente sotto pressione un settore che in Italia è già caratterizzato da una filiera con pagamenti che sono sempre in ritardo. «Abbiamo mappato tutti i pagamenti del settore pre-crisi, rilevando che l’80% dei pagamenti ha ritardi superiori ai 30 giorni, in Spagna la quota dei ritardi gravi è del 36%, in Francia del 4% e in Germania dell’1%. Il ritardo del pagamento da parte del committente fa sì che il contractor vada in tensione finanziaria e che questa tensione venga trasferita alla filiera sottostante» dice Nogara.

Produttività a crescita zero da 40 anni

Il settore sta innegabilmente vivendo un momento difficile, sia se si guarda ai general contractor, sia sul fronte dell’edilizia privata; sia al settore infrattutturale. «Veniamo da anni in cui si è ridotta la domanda in presenza di un’offerta molto elevata, con sovra-capacità produttiva che ha reso le pratiche di pricing aggressive da parte di chi deve acquisire ordini per mantenere un certo equilibrio finanziario. Con la riduzione dei volumi al primo ritardo le imprese che avevano portato a casa ordini con margini risicati troppo scarsi sono andate in crisi. E poi c’è il tema antico della produttività». Lo abbiamo visto di recente, con i dati Istat: in media la crescita è bassa su 20 anni (pari allo 0,3% all’anno), ma se si scorpora per settori, rileva Nogara, si scopre che «il manufacturing ha incrementato la produttività del 50% in 40 anni e le costruzioni sono rimaste flat. La soluzione è investire in sistemi avanzati di gestione, tra cui il digitale perché il costo della costruzione sia sostenibile e consenta margini sufficienti a sostenere il business».

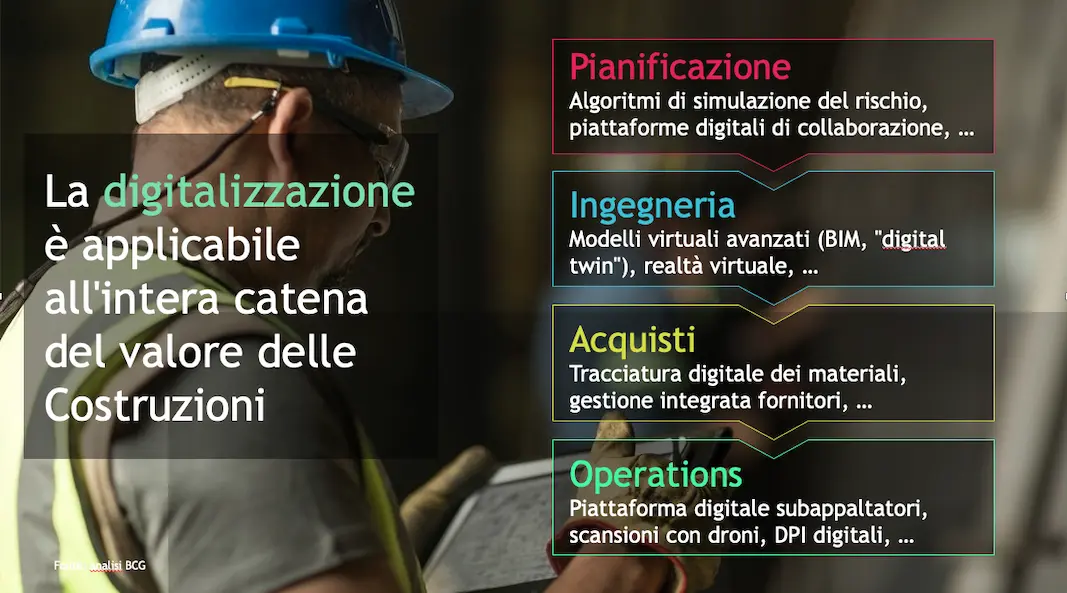

Il cantiere deve diventare smart

La digitalizzazione andrebbe introdotta innanzitutto in cantiere, dove agiscono in contemporanea molti attori diversi, spesso senza coordinamento. Secondo il “BCG Digital Acceleration Index 2019”, le costruzioni sono, dopo il settore pubblico, il comparto che presenta il maggiore digital gap da colmare: la gestione integrata e digitale dei cantieri, il decision making guidato dai dati e la digitalizzazione dei processi corporate sono ad uno stadio ancora embrionale, contribuendo in modo determinante alla stagnazione della produttività.

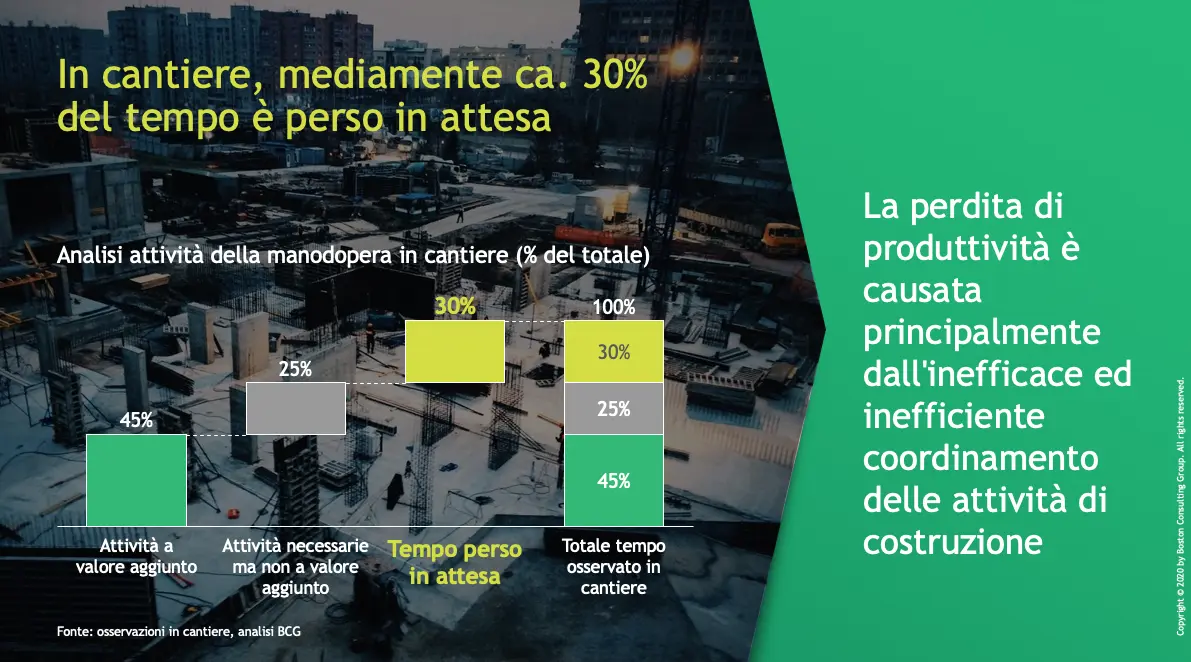

«Si calcola che il 15% del tempo in cantiere si trascorra è sprecato ad aspettare che arrivi il materiale, che venga spostata la strumentazione e così via. Tempi morti che diventano costi e impattano sui margini, producendo la perdita di qualche punto di Ebitda. Ci sono molti strumenti digitali che possono aiutare a comprimere questo spreco di produttività». Strumenti di pianificazione avanzata e collaborazione per pianificazione, monitoraggio e consuntivazione dell’attività che possono rendere i flussi in cantiere del tutti simili a quelli di una smart factory. «Qualcuno lo ha capito e inizia a servirsene, ma si tratta ancora di esperimenti per lo più condotti da project manager con mente aperta e non troppo fossilizzati su schemi classici di produzione». È una tema culturale e generazionale, necessario perché i costi attuali sono difficilmente sostenibili nel lungo termine.

Nanismo e scarsa internazionalizzazione

La conseguenza delle criticità sopra citate è che, già in epoca pre-Covid, cinque dei primi dieci players del settore costruzioni italiano erano in crisi, marginalità e generazione di cassa sono ai minimi storici, il rapporto debt/equity è quasi doppio rispetto alle aziende europee comparabili.

«Il mercato domestico è difficile. I grandi player internazionali hanno uno zoccolo duro nel loro Paese che rappresenta tra il 35% e il 55% e si espandono all’estero per la rimanente quota di fatturato. I player italiani hanno una percentuale domestica di fatturato molto inferiore e sono costrettei a espatriare per rendere sostenibili i conti, ma fanno fatica per via delle piccole dimensioni. Soffrono il doppio svantaggio di non possedere un business domestico in salute e di dover competere a livello internazionale con dimensioni subottimali». Qualche campione europeo con anima italiana è nato (vedi WeBuild con l’acquisizione di Astaldi) ma non risolve il problema del campanilismo che limita la crescita delle aziende familiari in cui il padrone non vuole cedere il timone. «Molte di queste aziende sono nate negli anni 60-70, il cambio generazionale può favorire l’m&a, passo necessario per stare sul mercato con successo. Il mondo delle costruzioni private si deve polarizzare. Da un lato la piccola impresa familiare che si occupa di piccole ristrutturazioni, dall’altro i campioni europei che possono operare nelle grandi opere», conclude Nogara.

")

")