«È difficile, per come è strutturata oggi l’industria (e guardando alla domanda del consumatore), pensare di poter produrre (e vendere) entro il 2030 esclusivamente auto elettriche. Riusciremo a traguardare gli obiettivi di sostenibilità dell’Ue solo se verranno parzialmente rivisti. In ogni caso, non è un futuro facile quello che attende Oem e componentisti europei». Non ha dubbi Gianluca Di Loreto, partner Bain & Company e a capo della Automotive practice in Italia: l’automotive del Vecchio Continente è a un bivio. E rischia di imboccare la strada del precipizio. Anche perché a erodere quote di mercato già stanno pensando i newcomer asiatici, come le big cinesi o società tecnologiche che hanno dimensioni da gigante e che sono estremamente più avanti nella ricerca e sviluppo e in generale nella mobilità di nuova generazione.

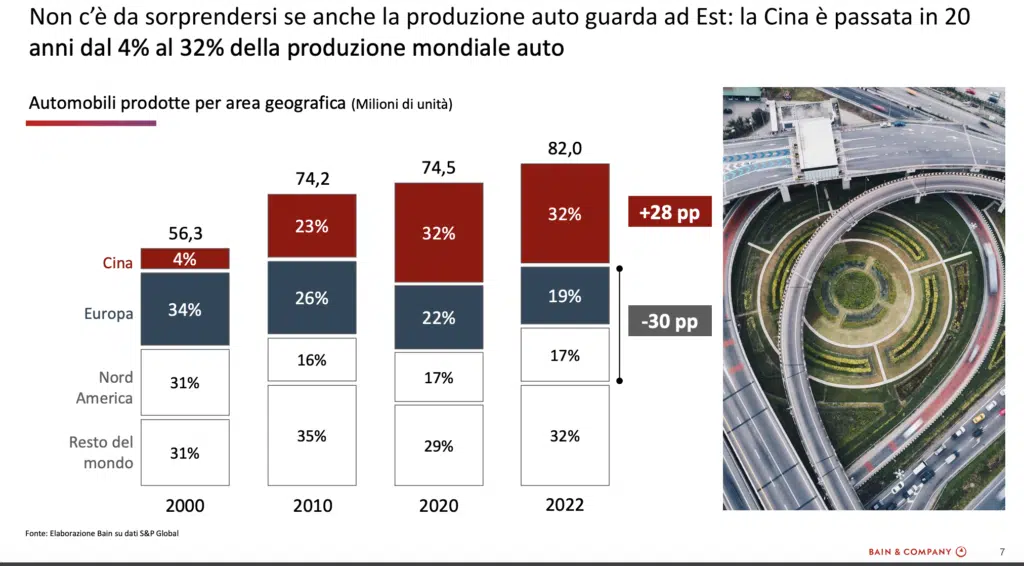

Già nel 2021 la Cina aveva superato l’Europa quanto a numero di auto fabbricate: 20,1 milioni contro 13,2 milioni. E se i grandi gruppi, Volkswagen, Stellantis e Renault in primo luogo, rimangono in testa ai volumi di vendita nel Vecchio continente (dati elaborati da Data Force per Automotive News) marchi come MG, la gloriosa Morris Garage rilevata e resuscitata dal gruppo cinese Saic hanno segnato una crescita del 142,2% nelle immatricolazioni dei primi sette mesi 2023; Tesla del 122,3% e Byd, costruttore cinese di auto elettriche, del 113%.

I cigni neri dell’automotive europeo: un 2024 all’insegna del cambiamento e della flessibilità

Allora, com’è facile prevedere che l’Ue farà passi indietro sul fronte della decarbonizzazione; possiamo immaginare che dopo un biennio di utili record ma fragili (perché derivanti da dinamiche uniche legate al Covid) il 2024 sarà un anno complesso per Oem e componentisti dell’automotive europeo: un anno di profondi cambiamenti, per affrontare i quali è necessario dotarsi di strategie ad hoc. «In un momento in cui il regolatore impone cosa, come e quando sul fronte mobilità – dice Di Loreto – e muta frequentemente idea, l’unica cosa da fare per l’industria è diventare più flessibili, attraverso rigorosi programmi di efficienza e trasformazione». Una flessibilità che deve esistere anche in presenza di dimensioni, che devono necessariamente tendere ad aumentare: la dinamica è già in atto come dimostra la quantità dei deal di M&A (+54% dal 2017). Un M&A che peraltro è diverso da quello del passato: «non più finalizzato a ottenere economie di scala e costi di produzione più bassi, ma orientato a obiettivi specifici: acquisire competenze, espandersi in nuovi mercati e geografie. Le fusioni sono sempre più di scopo». La sfida del futuro per l’industria europea dell’auto sarà assumere una leadership sulle nuove tecnologie.

L’industria di Oem e componentisti a un bivio

II settore automotive europeo, di cui fanno parte Oem e componentisti, contribuisce per 460 miliardi di euro al prodotto interno lordo del Vecchio Continente, impiegano 4 milioni di persone, pagano 97 miliardi di tasse e valgono in Borsa 555 miliardi. L’industria italiana – fatta oggi per lo più di componentisti – genera un valore di oltre 90 miliardi di euro, corrispondente al 9,3% del settore manifatturiero e al 5,2% del PIL (Anfia 2022).

«Si tratta per lo più di aziende eccellenti nella propria nicchia, ma di dimensioni piccole o micro – dice Di Loreto a Industria Italiana – dimensione che limita il loro potenziale di diventare fornitori degli Oem che nel frattempo sono diventati giganti e hanno una domanda altamente mutevole. Se guardiamo alle classifiche nelle prime 100 aziende di componenti auto l’Italia occupa solo tre posizioni, da metà classifica, con Pirelli, Marelli e Brembo, con due aziende su tre che peraltro sono di proprietà internazionale. Insomma, il rischio di rimanere ai magini c’è ed è concreto». I grandi fornitori degli Oem sono invece realtà come Faurecia, uno dei maggiori produttori di componentistica per automobili del mondo (25,5 miliardi il fatturato 2022) con sede a Nanterre, Francia o la tedesca Mahle GmbH (10 miliardi di fatturato 2022, sede a Stoccarda). A queste dovrebbero tendere i piccoli componentisti italiani per non scomparire.

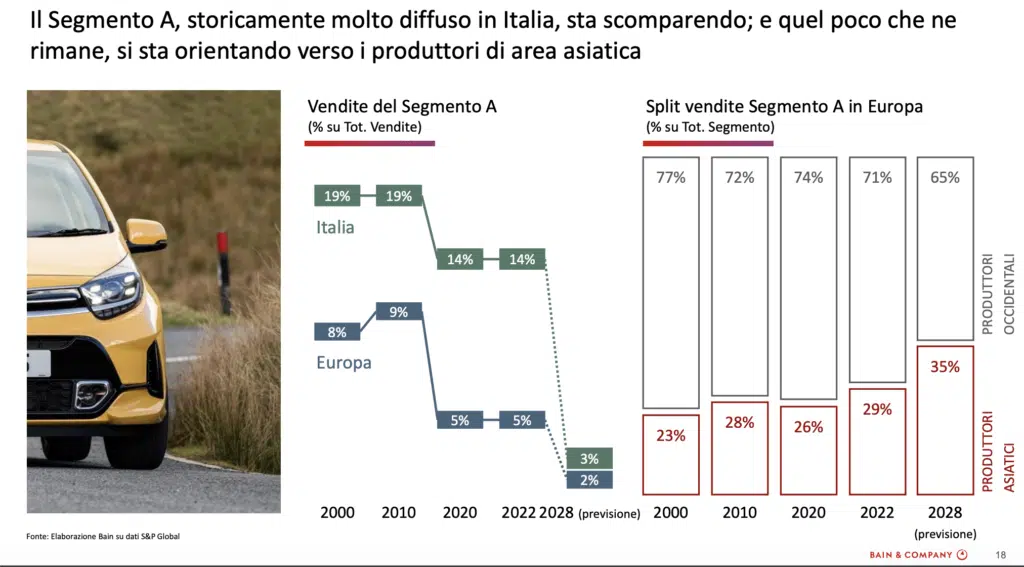

rimane, si sta orientando verso i produttori di area asiatica. Fonte Bain

Italia: il patrimonio dei componentisti auto che non possiamo permetterci di perdere

Si tratterebbe di una perdita non sostenibile per il Paese: secondo l’ultimo osservatorio di Anfia sulla componentistica parliamo di un universo di poco inferiore a 2.200 imprese con sede legale in Italia, attive anche in segmenti relativamente nuovi, come il motorsport, l’aftermarket e, negli ultimi anni, la mobilità elettrica e l’infomobilità. Nel 2022 queste imprese hanno impiegato nel settore circa 167.000 addetti e generato un fatturato stimato, ad esso direttamente attribuibile, pari a 55,9 miliardi di euro. Il fatturato è cresciuto del +9,0%, con una sostanziale stabilità a livello occupazionale (+0,5%). Ma sono cambiati negli ultimi anni i rapporti di fornitura con i maggiori Oem. Con riferimento al gruppo Stellantis e al gruppo Iveco, l’Osservatorio rileva una riduzione della quota di imprese che ha dichiarato di avere i due Oem nel proprio portafoglio clienti, che passa dal 72,9% del 2021 al 68,4%; mentre è diminuita la percentuale degli operatori che hanno generato da vendite a Stellantis e/o Iveco oltre il 50% del volume di affari, passata dal 39,6% del 2021 al 33,3% del 2022. La quota di fatturato medio generato da vendite a Stellantis e Iveco complessivamente considerati è in netto decremento (il 35,5% contro il 40,7% del 2021). Che evidentemente si rivolgono altrove, per cercare di ottimizzare i costi.

Il modo in cui sono cambiati i rapporti di fornitura è solo la punta dell’iceberg di quanto innescato dalle norme europee sulla sostenibilità. Che non tengono conto, per esempio, neppure delle dinamiche di domanda e offerta tra cui in effetti si è creata una disconnessione. «Più che guardare alle nuove immatricolazioni si dovrebbe puntare lo sguardo sulle rottamazioni che sono sempre di meno: un segnale del fatto che il parco auto non viene affatto rinnovato come nelle ambizioni dell’Ue mentre l’industria, nel contempo, perde terreno perché vende sempre meno», sintetizza Di Loreto con cui abbiamo parlato del settore in una lunga intervista, che riportiamo di seguito, facendo il punto degli ultimi tre anni e guardando al futuro, per indicare una via alle aziende nel mutato contesto sociale ed economico.

L’intervista

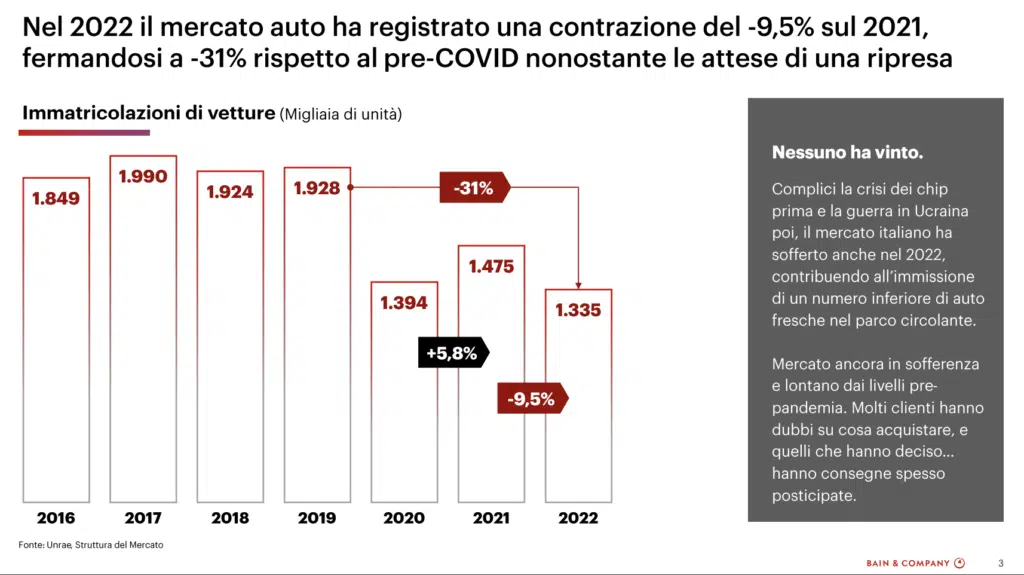

D. Partiamo proprio dall’osservazione del contesto. A dicembre 2022 secondo Unrae le auto vendute in Europa sono state il 14,8% in più rispetto al dicembre 2021, ma in tutto il 2022 le auto immatricolate sono quasi 11,3 milioni di autovetture – inferiori di oltre il 28% rispetto alla fase pre-pandemia. Però nel 2022 le case automobilistiche hanno registrato utili record, circa l’8,5% di Ebit annuo in media. Cosa sta succedendo a questa industria?

R. Succede innanzitutto che gli utili sono record, ma mai così fragili. Perché derivano da condizioni di mercato particolari e non replicabili, innescate dal Covid. Di fronte allo shortage di materiali e componenti, di chip in particolare, e all’aumento dei costi, le aziende si sono concentrate su modelli di qualità superiore e sui canali a più alto margine, spingendo su prezzi più alti e di fatto scaricando i maggiori costi sul consumatore finale. Le case auto hanno potuto aumentare i prezzi, grazie all’eccesso di domanda rispetto all’offerta: l’auto era diventata un bene scarso e quindi chi ne aveva bisogno era disposto a pagare un prezzo più alto, quando poteva permetterselo. Ne sono usciti tutti vincenti, a eccezione del consumatore di massa.

D. Quindi, è a questo punto che si crea la disconnessione tra domanda e offerta… con quali conseguenze?

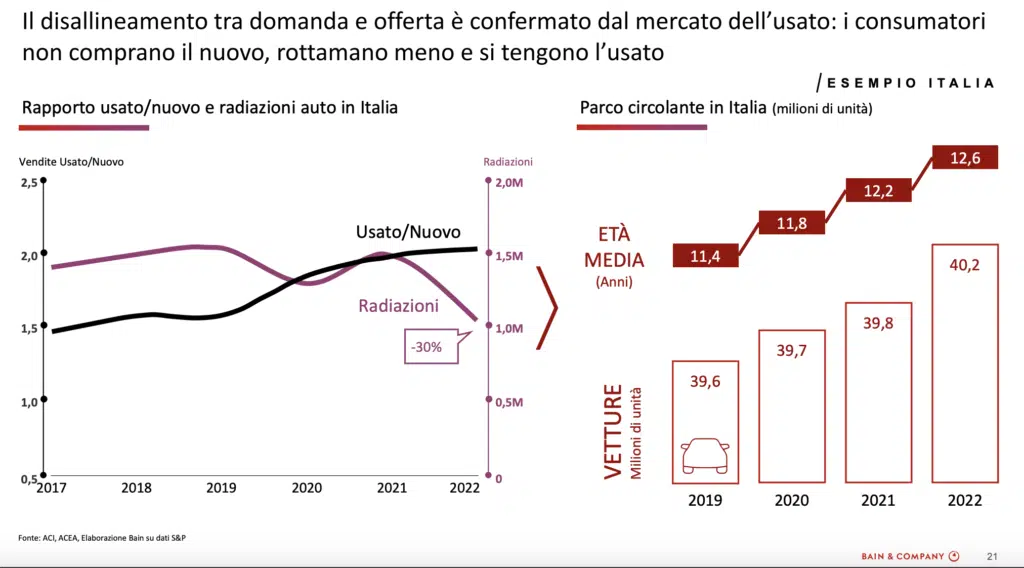

R. I volumi disponibili, che erano limitati, sono stati venduti ai consumatori più abbienti, ovvero coloro che potevano permettersi auto elettrificate di grandi dimensioni. I consumatori di fascia bassa hanno visto i prezzi delle utilitarie aumentare da 12-15mila a 25mila euro: un costo che le ha rese inaccessibili ai più. Di conseguenza, le rottamazioni sono diminuite del 30% nel 2022 e si prevede un ulteriore calo del 10% nel 2023. Il risultato è che sta aumentando la vita media e l’età del parco circolante, oggi di 12,6 anni, il 50% in più rispetto a 20 anni fa.

D. Questo aumento dell’età media del parco circolante è evidentemente un problema. E inficia tutta la corsa alla sostenibilità che l’Europa sta faticosamente cercando di portare a termine. È così?

R. Ovviamente è così. Se le auto circolanti sono vecchie sono più inquinanti e non è un caso che negli ultimi anni le emissioni siano aumentate e non diminuite come invece auspicato. E ora, se i volumi dovessero aumentare di nuovo, come sembra stia accadendo perché gran parte dei problemi di fornitura sono superati, il rischio è che ci potremmo trovare modelli che non soddisferanno la domanda futura, e quindi resteranno invenduti a prezzi elevati. Già oggi dalla domanda sta sparendo la cosiddetta fascia A delle auto, quella delle utilitarie: quelle che vengono acquistate sono sempre più di produzione asiatica, perché più a buon mercato.

non comprano il nuovo, rottamano meno e si tengono l’usato. Fonte Bain

D. Cina e India stanno già erodendo significative quote di mercato alle case auto europee: il futuro sarà sempre più in questa direzione?

R. Dall’Asia arriva il 68% dei brevetti per il 5G e l’82% di quelli per batterie allo stato solido e il Continente controlla la metà del mercato dei chip e due terzi delle attività di assemblaggio finale. È chiaro che in quella parte del mondo ci sono attori che stanno guadagnando terreno nell’auto rispetto alle case auto tradizionali: e dobbiamo stare attenti poiché l’industria automobilistica ha un peso significativo in Europa e sta rischiando di essere stritolata dalle norme. La normativa sulle emissioni probabilmente cambierà ancora anche in vista delle prossime elezioni del Parlamento europeo. Dobbiamo capire come cambierà: e quanto l’industria potrà sostenere il costo di nuove modifiche strutturali. C’è il rischio reale che le case automobilistiche europee non siano pronte, e che quello spazio resti libero a disposizione di chi, da Est è già preparato.

D. Insomma, siamo nel bel mezzo di un cortocircuito veramente pericoloso per l’industria. Come è potuto accadere?

R. La risposta è semplice: è accaduto perché il legislatore europeo ha scelto di imporre cosa fare all’industria. È giusto spingere per la transizione green, quello che è sbagliato è che non ci si è limitati a stabilire degli obiettivi, ma si è preteso di imporre tempi e modi in cui raggiungerli. L’eccesso di vincoli rischia di soffocare l’imprenditorialità e nell’auto europea sta avvenendo. Inoltre nel definire quale sarebbe stata l’auto del futuro, si è trascurato di chiedere al consumatore cosa desidera. Henry Ford diceva che se avesse chiesto ai clienti, “avrebbero voluto cavalli più veloci”, ma oggi il consumatore è consapevole e quello che vuole è un’auto economicamente sostenibile. L’auto è il secondo bene di investimento più costoso, dopo la casa. Non solo. Le auto più piccole costano oggi quasi di più delle auto più grandi prima del Covid; senza contare il valore residuo, cioè quanto varranno in futuro, che sta diminuendo. Pertanto, i consumatori tendono a mantenere il più a lungo possibile le proprie vetture. E questo mette a rischio la sostenibilità economica degli Oem, che vendono meno, ma anche la tanto agognata sostenibilità ambientale, perché le auto più vecchie inquinano di più.

anni dal 4% al 32% della produzione mondiale auto. Fonte Bain

D. In sintesi, stiamo mettendo a rischio la sostenibilità economica di un’industria importante senza riuscire a centrare l’obiettivo della sostenibilità ambientale. Come possiamo porre rimedio?

R. Innanzitutto, occorre rilevare che le auto pesano solo per il 2% delle emissioni globali di CO2. E questo è un punto chiave: forse questa focalizzazione non è del tutto corretta. E sicuramente non ha senso accanirsi sul passaggio all’elettrico. Abbiamo fatto la guerra al Diesel e le auto a Diesel sono passate dal 56% al 20% dell’immatricolato complessivo dal 2015 a oggi. Ebbene, le emissioni sono aumentate da 114,8 a 120,3 grammi al Km nello stesso periodo. Il regolatore dovrebbe allora fare molta attenzione all’andamento delle rottamazioni. Non è importante se un’auto è endotermica o elettrica, ma se un veicolo di nuova concezione sostituisce un veicolo vecchio, perché ogni veicolo euro 5 inquina una frazione di un euro 0 o un euro 1. La transizione verso auto più sostenibili dovrebbe concentrarsi su questo genere di sostituzione non solo sul tipo di alimentazione.

D. Come stanno reagendo e cosa dovrebbero fare gli Oem?

R. Molti puntano alla riconversione verso la mobilità elettrica e ai progressi verso la neutralità climatica. Anche se può sembrare paradossale in tempi di margini alti, l’ordine del giorno è ottenere un aumento significativo della resilienza del modello operativo. In un momento in cui il regolatore impone cosa, come e quando, e cambia frequentemente idea, l’unica cosa da fare è diventare più flessibili per poter gestire meglio i cambiamenti futuri e repentini. E questo richiede rigorosi programmi di efficienza e trasformazione, oltre a fondamentali miglioramenti strutturali. In passato, si pensava a impianti grandi e linee rigide, ma ora bisogna puntare su scelte reversibili.

all’occhiello del Paese. Fonte Bain

D. Flessibilità e grande dimensione: sembra un ossimoro. Come si ottiene questa combinazione vincente?

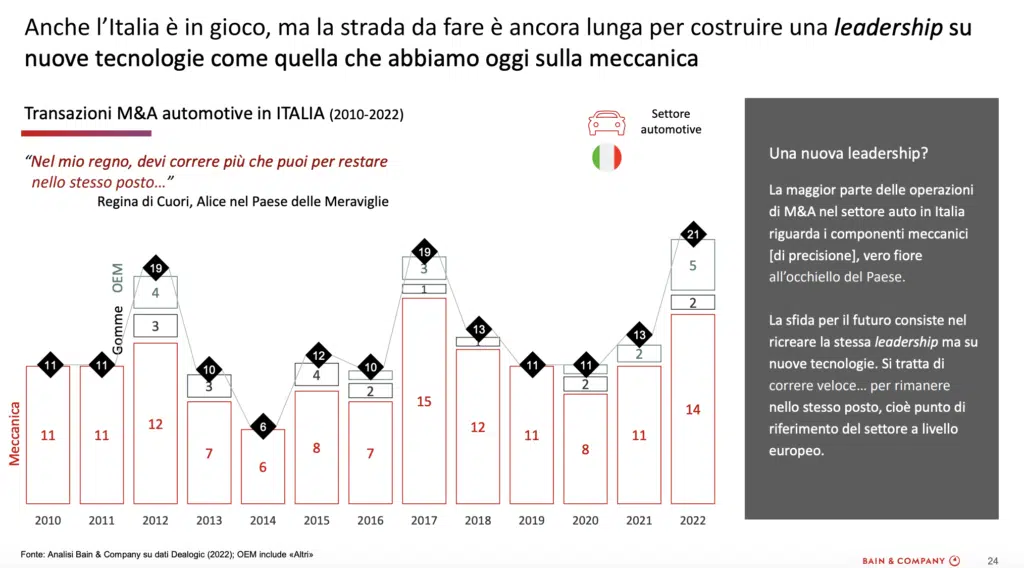

R. Non è facile in un settore a elevata intensità di capitali, ma è possibile. Innanzitutto, come si cresce? Dall’era di Marchionne è emersa l’idea che lo si possa fare attraverso l’M&A: i deal nel settore sono cresciuti del 54% dal 2017 a oggi. Inoltre, in passato, l’M&A era finalizzato a ottenere economie di scala e costi di produzione più bassi. Oggi, le fusioni sono più orientate a obiettivi specifici: acquisire competenze, espandersi in nuovi mercati e geografie. Le fusioni di scopo stanno diventando sempre più comuni: è un modo per stare al passo con la concorrenza dei new comer, come le case asiatiche ma anche una Tesla, che hanno un vantaggio in termini di capacità di flessibilità rispetto a chi ha una legacy di 50-70 anni di storia. La maggior parte delle operazioni di M&A nel nostro Paese riguarda i componenti meccanici di precisione, che sono un nostro fiore all’occhiello. La sfida del futuro sarà assumere una leadership sulle nuove tecnologie. Intanto la Cina avanza anche su questo fronte ed è il quarto paese ad aver presentato brevetti in Europa, mentre l’Italia è undicesima. Bisogna cercare di recuperare e farlo in fretta.

D. I componentisti, ecco: sono un’industria rilevantissima in Italia e come si collocano in questo contesto di profonda mutevolezza e incertezza?

R. I componenti sono i veri produttori dell’automotive: coloro che progettano le auto insieme ai costruttori e sono tra l’incudine e il martello per l’aumento dei prezzi e la scarsità delle commodity. Non sono riusciti a trasferire l’aumento dei prezzi ai clienti, come invece hanno fatto i costruttori. Anche i componentisti dovrebbero cercare di aumentare le dimensioni, poiché l’industria è fortemente frammentata. Dei primi 100 al mondo per fatturato nel 2022, solo tre hanno di fatto un headquarter in Italia: Marelli, Pirelli e Brembo (anche se la proprietà spesso non è italiana). I componentisti più piccoli avranno difficoltà a competere con clienti sempre più grandi, e la necessità di certificare anche la filiera a monte renderà più difficile la loro posizione. Anche le eccellenze devono fare lo stesso percorso: devono superare il campanilismo e decidere se essere la testa dell’acciuga o la coda della balena. Bisogna riprendere in mano il tema delle filiere, la politica se ne deve fare carico, è una strada obbligata.

D. Sembra invece che, al di là delle nuove tecnologie sul cui acceleratore sarà necessario spingere, il modello di business dell’automotive non stia evolvendo verso la “piattaformizzazione” di cui si parla da anni. Non si vede all’orizzonte l’entrata di attori non automobilistici come Google o Apple, che avrebbero dato vita a linee standardizzate in white label da cui sarebbero uscite le auto del futuro… come mai?

R. Non c’è ombra di questa evoluzione perché l’auto non è un prodotto come gli altri. È un prodotto regolamentato, complesso, con milioni di componenti, utilizzato da tutti, ma che se utilizzato male può essere pericoloso. Richiede quindi molte competenze e ha una forte componente di emozione: trascorriamo due ore al giorno in auto e la nostra identità è ancora in qualche modo legata all’auto che guidiamo. Anche se la tendenza sta diminuendo, c’è ancora un legame simbiotico tra conducente e auto, che rende ogni auto unica. E dunque i costruttori tradizionali non sono disposti a concedere le proprie auto a terzi, anzi stanno cercando di riacquistare il contatto diretto con l’utente finale che hanno perso negli ultimi anni. Conoscere il cliente è l’unico modo per estrarre valore aggiunto. E di fatto sopravvivere: e torniamo al punto di partenza di questo discorso. Bisogna riconnettere domanda e offerta.

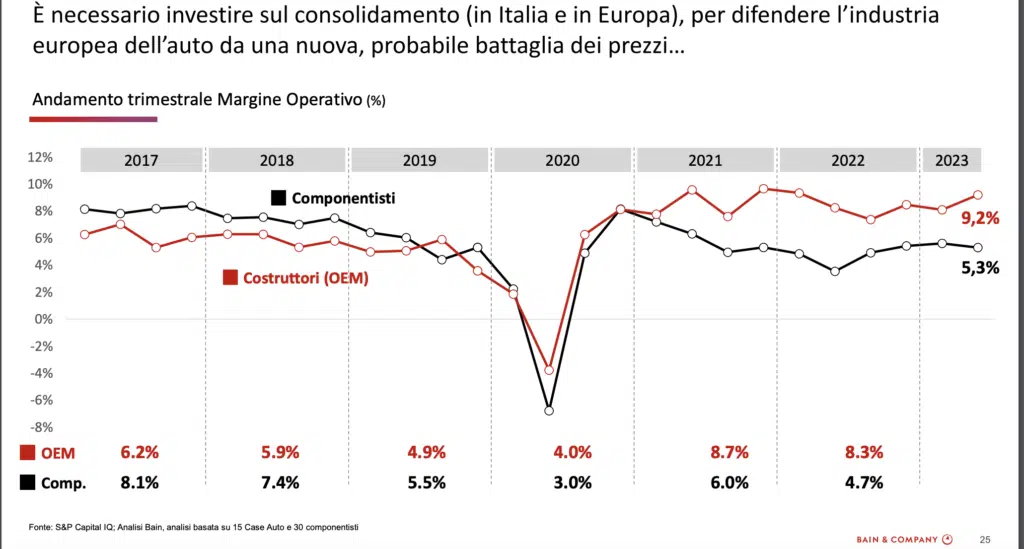

europea dell’auto da una nuova, probabile battaglia dei prezzi. Fonte Bain

D. Proviamo a dare uno sguardo di tipo industriale: come cambierà la fabbrica di auto? Oggi è una fabbrica automatizzata e centrata sui dati, soprattutto per le nuove linee di auto elettriche, che sono più semplici. Cosa ci dobbiamo aspettare?

R. L’automazione non riesce a essere efficace quando le operazioni sono complesse e personalizzate. Attualmente stiamo assistendo a un’estremizzazione di questo concetto: la semplificazione è reale, ma vale solo per le nicchie. Ovvero per esempio per i 2,5 milioni di vetture elettriche che si producono in Europa, ma non per la maggior parte delle altre auto tradizionali e non per le auto con livelli di personalizzazione elevati. L’auto si sta commoditizzando, molte case stanno rinunciando a optional e differenziazioni per semplificare la gamma dei prodotti, i sistemi di pricing e quindi per realizzare fabbriche più semplici, automatizzate, con pochi dipendenti, che appunto funzionano solo con prodotti semplici. Nel futuro, sarà possibile personalizzare le piccole serie, ed è significativo che stiano tornando le hypercar, prodotte in 15-20 pezzi, rispetto alle serie di poche migliaia di unità, che sono troppo piccole per essere standard e troppo grandi per essere personalizzate. Quindi questo trend sarà da considerare quando si regolamenta: se chiude una fabbrica tradizionale il livello occupazionale perduto non può essere compensato dall’apertura di giga factory, poiché gli ordini di grandezza sono diversi.

D. Alla fine il bilancio sul fronte occupazionale sarà positivo, negativo, a somma zero? È un altro aspetto importantissimo, quello sociale e occupazione, che bisogna valutare bene mentre si impone all’industria di cambiare.

R. L’auto, prima della pandemia, aveva un eccesso di capacità produttiva del 20%. Da questa offerta esorbitante derivava il fenomeno delle auto Km 0, finché il processo di transizione ecologica ha iniziato a eliminare la sovracapacità. Ora siamo quasi in equilibrio, i dolori inizieranno sul fronte sociale quando si intaccherà l’80% di produttività rimanente (cosa che in parte sta già avvenendo). L’auto elettrica crea comunque nuove competenze, ma le domande da farsi sono due: le competenze distrutte sono nella stessa misura di quelle create? E anche se la risposta fosse sì, la richiesta è nelle stesse geografie di prima? Anche se fosse un gioco a somma zero, potrebbe richiedere una nuova geopolitica dell’automotive. Tanto per dare un senso pratico a queste domande: i semiconduttori, che sono elementi cruciali nell’auto elettrica, più che in quella a motore endotermico, sono tutti in Asia e saranno sempre meno in altre parti del mondo.

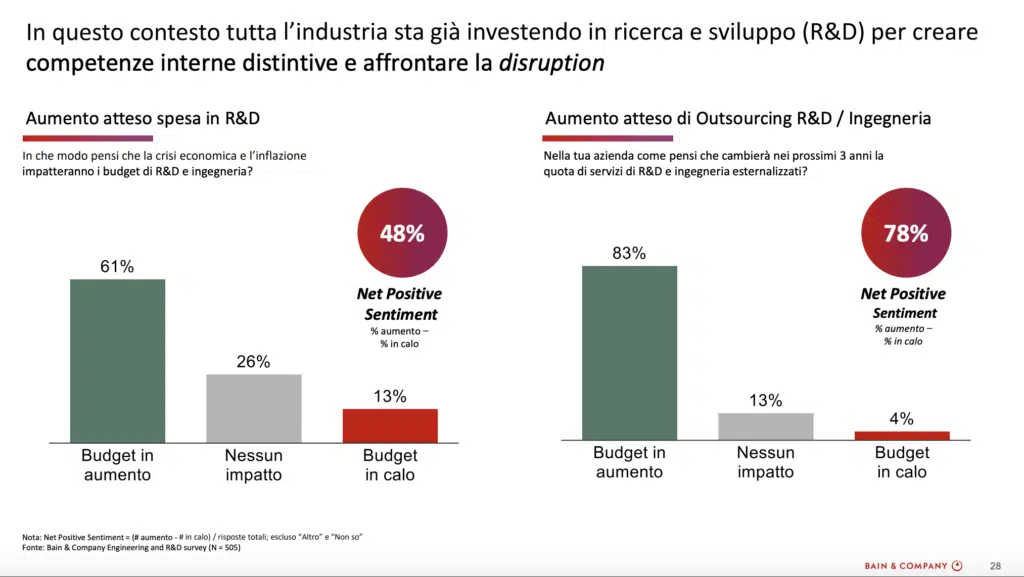

competenze interne distintive e affrontare la disruption. Fonte Bain

D. E questi cambiamenti anche sul fronte delle competenze e delle geografie potrebbero rappresentare un ostacolo per aziende italiane ed europee nel mettere in atto i passi strategici necessari alla loro sopravvivenza?

R. Credo che la principale difficoltà pratica nell’attuazione della strategia da parte delle aziende italiane sarà proprio trovare i talenti adatti e fare R&S nella direzione giusta. Una delle definizioni che mi piace di strategia è quella che dice che “la strategia è l’arte di scegliere cosa non fare”: con tutti questi cambiamenti, è necessario focalizzarsi su poche cose: togliere rumore di fondo è la sfida più ardua. Il sistema italiano ed europeo ha incentivato i talenti che oggi servono, tecnici ma anche creativi? Le aziende spesso vanno in outsourcing o acquistano startup. Ma se le startup non sono disponibili o sono lontane? La maggior parte delle eccellenze italiane di nicchia farà fatica: la politica se ne deve occupare. E deve farlo subito.

(Ripubblicazione dell’articolo pubblicato il 21 dicembre 2023)

")