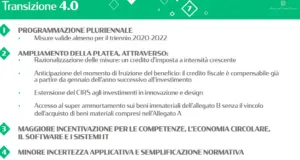

Il rilascio del testo per la conversione in legge del decreto fiscale 2020 ha fornito ulteriori dettagli in merito alle modalità di riconferma delle agevolazioni previste per le tecnologie genericamente comprese all’interno del piano Industria/Impresa 4.0 che ha avuto il suo esordio nel corso del 2017. Il testo conferma le aspettative delle piccole e medie imprese, sia per quanto riguarda il valore massimo degli incentivi (40% in cinque anni) sia per la forma dell’incentivo che passerà da detrazione fiscale a credito d’imposta.

Gli investimenti che saranno più agevolati sono quelli per importi fino a 2,5 milioni di euro, che potranno ricevere un credito d’imposta dell’8% all’anno per i 5 successivi all’anno di interconnessione e integrazione del bene con l’infrastruttura informativa dell’impresa. Per gli investimenti eccedenti e, dunque, per la quota tra i 2,5 e i 10 milioni di euro, tale agevolazione scende al 20% su 5 anni (4% anno) mentre per investimenti superiori ai 10 milioni non è previsto nessun tipo di incentivo. Questo rappresenta certamente un elemento di peggioramento rispetto alle norme fino ad oggi vigenti, in quanto nella normativa attuale era prevista un’agevolazione del 150% con lo strumento dell’iperammortamento. Anche nel caso di investimenti tra i 2,5 e i 10 milioni c’è un peggioramento del valore dell’incentivo che passa da circa 24% al 20%.

Si conferma invece il miglioramento dal punto di vista finanziario attraverso l’utilizzo dello strumento del credito d’imposta rispetto a quanto previsto con l’iperammortamento. È confermato che sarà possibile fruire del credito d’imposta a partire dall’anno successivo a quello di interconnessione, ovvero all’atto del versamento del primo F24 dell’anno, con un anticipo di alcuni mesi rispetto a quanto è possibile fare con le deduzioni generate dall’iperammortamento. La misura sarà fruibile per tutti quei beni che saranno acquistati nel corso del 2020 e nei primi 6 mesi del 2021 a patto che il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di un anticipo di almeno il 20% del valore dell’investimento. Per tutti i beni acquistati nel 2019 e consegnati nel corso del 2020 rimangono invece confermate le regole attualmente vigenti.

Confermato anche che gli investimenti in beni immateriali, con particolare riferimento al software, possono essere agevolati come un credito d’imposta del 15% su 3 anni (5% all’anno) del costo di acquisizione con un limite massimo pari a 700.000 euro. Questa agevolazione, contrariamente al passato, è usufruibile a prescindere dall’acquisto e interconnessione contemporanea di un bene strumentale iperammortizzabile. Si ricorda inoltre che lo stesso tipo di agevolazione si applica anche alle spese per servizi software correlati all’utilizzo di beni compresi nell’allegato B della legge 232/2016 ovvero per i cosiddetti servizi cloud. Altra novità riguarda le modalità di certificazione del credito d’imposta, che potrà essere effettuata da un tecnico specializzato ma non dovrebbe essere più richiesta l’asseverazione. Il limite per l’autocertificazione scende a 300.000 euro (dai 500.000 precedenti) anche se la pratica di rivolgersi ad un ingegnere specializzato è ampiamente utilizzata anche per beni di valore nettamente inferiore in virtù del rischio di responsabilità penali sugli amministratori nel caso di infedele dichiarazione.

Si conferma quindi che il governo intende favorire gli investimenti di taglia medio-piccola, tipici per le piccole e medie imprese che rappresentano la stragrande maggioranza delle imprese italiane, mentre i grandi investimenti risultano dal prossimo anno penalizzati rispetto al passato. Tuttavia le grandi imprese, che hanno generalmente usufruito per prime degli incentivi negli scorsi anni, potranno utilmente concludere gli investimenti avviati attraverso l’acquisizione di impianti di taglia media che possono contribuire a concludere gli investimenti già effettuati. Inoltre potranno avere un significativo impatto gli investimenti in software che nel 2020 saranno agevolabili indipendentemente dalla presenza di un nuovo impianto interconnesso e con una soglia congrua rispetto ai normali investimenti effettuati anche dalle grandi imprese.

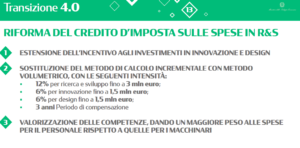

Un’ultima novità che pare confermata nella legge è quella relativa al calcolo del credito d’imposta ricerca e sviluppo. Fino ad oggi veniva riconosciuto il beneficio alla parte incrementale rispetto alla R&S effettuata sul triennio di riferimento (2012-2014) – cosiddetto “metodo incrementale”. La proposta prevede una riduzione delle aliquote ma è possibile applicare il beneficio sull’intero volume di ricerca e sviluppo realizzato nel corso dell’anno – cosiddetto metodo volumetrico. Le grandi imprese, che mantengono un volume di ricerca e sviluppo sostanzialmente costante negli anni, erano oggi escluse dell’utilizzo della misura mentre invece potranno in futuro godere dei benefici sull’intero ammontare (con massimo di 3 milioni di euro all’anno). Per le piccole e medie invece la buona notizia è la possibilità di integrare nel beneficio anche un importo fino a 1,5 milioni di attività di innovazione, fino ad oggi escluse dal perimetro. Questo pare essere un significativo passo in avanti per le Pmi poiché sono, per natura e strutturazione, più orientate a compiere interventi di innovazione che di ricerca.

È utile segnalare riguardo questa voce che il credito d’imposta sull’innovazione sale al 10% nel caso in cui le attività siano focalizzate al miglioramento di prodotto e processo e finalizzate al raggiungimento di un obiettivo di sostenibilità ecologica o di transizione digitale. Entrambe queste tipologie di innovazione trovavano scarso supporto con le precedenti regole che non premiavano le attività non destinate alla ricerca industriale o allo sviluppo sperimentale. Nel 2020 esse trovano sostegno manifestando la volontà dell’esecutivo di spingere su questi temi che diventano strategici per incidere significativamente sul business dell’impresa. Questa nuova impostazione incentiva la capacità delle imprese di liberare energie su aspetti che privilegiano gli aspetti sociali: nel caso della sostenibilità ambientale per il loro impatto in termini di generazione di valore per il territorio; per la trasformazione digitale, rafforzando il ruolo delle imprese come motore della modernizzazione del paese nei prossimi anni.

Chi è Alessandro Marini

Ingegnere libero professionista, attivo da oltre 25 anni nel settore manifatturiero sia con il ruolo di consulente che come dirigente d’azienda, opera in modo particolare sui temi della produzione, dell’innovazione e del controllo industriale. È Cluster Manager dell’Associazione Fabbrica Intelligente Lombardia e membro del consiglio direttivo del Cluster Tecnologico Nazionale Fabbrica Intelligente. È ricercatore presso l’Università di Brescia nell’ambito delle tematiche legate alle tecnologie digitali a supporto del Manifatturiero 4.0. Ha recentemente conseguito un Dottorato di Ricerca in Ingegneria dell’informazione presso l’Università degli Studi di Brescia, inerente lo studio delle infrastrutture informative a supporto dei Cyber Physical System. Dopo i primi anni di attività in Andersen Consulting, Alessandro Marini è passato nel settore industriale come dirigente di Lucchini Spa. Fondatore e direttore generale di Lutech Spa, la società del gruppo Lucchini dedicata alle tecnologie ict, ha operato per alcuni anni nel settore delle telecomunicazioni. Dal 2007 opera come libero professionista con particolare focalizzazione sui servizi alle piccole e medie imprese occupandosi in particolare di controllo di gestione, miglioramento dei processi produttivi e trasferimento tecnologico. Dal 2013 è partner dello Studio Maruggi dedicandosi allo sviluppo del settore della Consulenza d’Impresa.

. L’analisi di Lesce (Federmacchine)")