Un passo avanti significativo, ma non risolutivo. È decisamente importante il Dpcm che istituisce la possibilità di richiedere una certificazione preventiva per qualificare gli investimenti in ricerca e sviluppo, innovazione tecnologica e design e ideazione estetica. Lo è perché vuole favorire certezza operativa alle imprese nel momento in cui decidono di accedere a quel credito d’imposta: certezza che è cruciale perché esse siano incoraggiare a investire e lo è soprattutto quando si parla di innovazione e dunque sviluppo della nostra industria. Ma non è risolutivo perché pur rimuovendo un grande elemento di incertezza è solo il primo passo di un percorso necessario: mancano infatti le linee guida ufficiali del Mimit, che dovrebbero condurre imprese e certificatori nel percorso. E manca anche tutto quanto riguarda le modalità tecniche di accesso all’Albo dei certificatori, istituito presso lo stesso dicastero retto dal ministro Adolfo Urso, firmatario del Dpcm di concerto con il Ministro dell’economia e delle finanze, Giancarlo Giorgetti.

La strada è ancora lunga: per fortuna con le nuove disposizioni alla mano sarà più facile valutare se è il caso di restituire i crediti già fruiti, se li si ritiene non qualificati. Grazie alla sanatoria – appena rinviata dal 30 novembre 2023 al 30 giugno 2024 dal DL Anticipi approvato il 17 ottobre dal CdM – è possibile rinunciare ai crediti già ottenuti e non spettanti senza multe e sanzioni: la misura era stata decisa proprio per la fumosità della norma precedente. È un difetto che spesso ricorre nelle norme italiane, ambiziose nelle intenzioni, poco realistiche nell’attuazione. Ci siamo fatti guidare alla lettura del Dpcm da Carlo Musante, Partner Pirola Pennuto Zei & Associati.

«Se le regole non sono chiare – dice Musante – le aziende rischiano di aver svolto attività di R&S o di iniziare a svolgerle sostenendo costi e magari modificando il proprio business per poi imbattersi in controlli dell’Agenzia delle Entrate che non analizzano soltanto aspetti formali (documentazione, contabilizzazione, calcoli) ma più spesso contestano la natura stessa dell’attività svolta, quindi la sua qualificazione. Le contestazioni che sono state fatte alle imprese sono proprio quelle riguardanti la qualificazione delle spese: è chiaro che l’Agenzia delle Entrate non ha una formazione tecnica ingegneristica e/o tecnologia per smentire l’attestazione di un ingegnere o di un tecnico delle filiere… da qui si è aperto un filone di contenziosi che questo decreto dovrebbe cercare di risolvere o scongiurare, in futuro, offrendo le linee guida sulla qualificazione delle spese». Linee guida che per ora mancano «come manca un decreto direttoriale del Mimit sulle modalità di alimentazione dell’albo dei Certificatori» e quindi, di fatto, si sta ancora alla finestra.

Cosa cambia con il Dpmc

La buona notizia è che il decreto definisce – con chiarezza – quando sono incentivabili con credito di imposta le attività di ricerca e sviluppo, di innovazione tecnologica e di design e ideazione estetica. Fissando in maniera inequivocabile quali regole le imprese dovranno seguire per accedere agli incentivi con la certezza che siano qualificati come tali – e non ci possano essere rivalse fiscali. A certificare i progetti saranno i certificatori inseriti in un apposito Albo. «Manca il vaglio della Corte dei Conti – dice a Industria Italiana Musante – e poi il decreto entrerà in vigore. È un passaggio formale che ci aspettiamo rapido poiché non sono previste voci di spesa nuove. Inoltre, le soglie di accesso alla procedura sono molto basse, appena 252 euro. Questo rende il costo di accesso molto inferiore a quanto potrebbe essere ottenuto. L’obiettivo qui non è tanto incentivare chi già si dedica a R&S, ma piuttosto garantire una certificazione qualificata alle aziende, evitando che esse siano soggette al vaglio di soggetti esterni o rischino di perdere crediti che hanno già utilizzato».

Una volta effettuato il deposito da parte del certificatore sulla piattaforma del Ministero, se non ci sono richieste integrative entro 90 giorni, si ha la certezza che il progetto è stato accettato. In caso contrario, a seguito delle richieste avanzate dai tecnici del Mimit ci sono 15 giorni per rispondere prorogabili di ulteriori 15. Successivamente, il Ministero ha altri 60 giorni per concludere l’attività di verifica. Insomma i tempi sono chiari e compatibili con quelli della programmazione aziendale, abbastanza rapidi per non rallentare progetti innovativi che per loro natura devono correre. «Certamente l’entrata in vigore di questo decreto rappresenta un passo significativo nel migliorare il rapporto tra l’amministrazione pubblica e i contribuenti – dice Musante – La certificazione affidabile fornita da soggetti qualificati diventerà uno standard importante, riducendo la possibilità di controlli e contestazioni. Il decreto aiuterà a garantire che le aziende possano utilizzare i crediti ottenuti senza temere sanzioni o contestazioni».

Agevolare le imprese eccellenti del Made in Italy, dal lusso alla meccanica

«Il principio fondamentale alla base del riconoscimento del credito è quello di agevolare le imprese italiane che si distinguono per le attività di ricerca e sviluppo, innovazione e design – dice Carlo Musante – Questo sostegno si applica ai settori eccellenti del made in Italy, dalla moda, al lusso, alle industrie delle macchine e dei componenti. È un meccanismo che ha già dimostrato di essere estremamente benefico per le imprese italiane». E il decreto è vitale perché rimuove un elemento di incertezza: «Prima mancavano disposizioni chiare su quali spese di R&S e innovazione fossero effettivamente incentivabili. Perché ci si limitava a riferirsi ai manuali di Frascati e Oslo e spesso si faceva riferimento a tecnicismi difficili da comprendere e spesso derivanti dalla lingua inglese – continua Musante – Questo decreto introduce finalmente delle disposizioni che definiscono come qualificare le spese».

Il decreto regola principalmente quattro aspetti fondamentali:

-

La creazione dell’Albo dei certificatori

-

La fissazione dei requisiti soggettivi dei certificatori

-

La procedura e il contenuto della certificazione

-

La vigilanza (che viene affidata al Ministero)

Credito d’imposta Ricerca, Sviluppo e innovazione tecnologica, design e innovazione estetica.

Facciamo un piccolo passo indietro, per ricordare in cosa consiste il credito di imposta di cui parliamo. Introdotto con il DL 145/2013, rinnovato, con alcune modifiche, dalla Legge 160/2019 ( Legge di Bilancio 2020), nel pacchetto Transizione 4.0, il credito di imposta su R&S e innovazione contempla tre tipologie di ricerca e sviluppo che possono essere realizzate, seguendo le indicazioni del manuale Frascati:

-

la ricerca fondamentale, ovvero i lavori sperimentali o teorici finalizzati principalmente all’acquisizione di nuove conoscenze in campo scientifico o tecnologico;

-

la ricerca industriale, che è rappresentata dai lavori originali intrapresi al fine di individuare le possibili utilizzazioni o applicazioni delle nuove conoscenze derivanti da un’attività di ricerca fondamentale o al fine di trovare nuove soluzioni per il raggiungimento di uno scopo o un obiettivo pratico predeterminato;

-

e la ricerca sperimentale, ovvero i lavori sistematici, basati sulle conoscenze esistenti ottenute dalla ricerca o dall’esperienza pratica, svolti allo scopo di acquisire ulteriori conoscenze e raccogliere le informazioni tecniche necessarie in funzione della realizzazione di nuovi prodotti o nuovi processi di produzione o in funzione del miglioramento significativo di prodotti o processi già esistenti.

Per le attività di innovazione tecnologica il decreto fa riferimento al Manuale di Oslo ed esclude tutte le attività che prevedano mere migliorie o aggiustamenti di prodotti e processi. La attività ammissibili sono classificate nel Manuale di Oslo e sono quelle finalizzate alla realizzazione o all’introduzione di prodotti o processi nuovi o significativamente migliorati, rispetto a quelli già realizzati o applicati dall’impresa. Un prodotto deve essere nuovo nelle caratteristiche tecniche o funzionali, nei componenti, nel materiale, nel software che viene integrato, nella procedura di utilizzo, nella facilità di impiego, nella maggiore flessibilità o di altri elementi concernenti le prestazioni e le funzionalità.

Diversamente, risultano non agevolabili:

-

i lavori svolti per apportare modifiche o migliorie minori ai prodotti e ai processi già realizzati o applicati dall’impresa;

-

i lavori svolti per la soluzione di problemi tecnici legati al normale funzionamento dei processi di produzione dell’impresa o per l’eliminazione di difetti di fabbricazione dei prodotti dell’impresa;

-

i lavori svolti per adeguare o personalizzare i prodotti o i processi dell’impresa su specifica richiesta di un committente;

-

i lavori svolti per il controllo di qualità dei prodotti o dei processi e per la standardizzazione degli stessi

-

e in generale i lavori richiesti per l’adeguamento di processi e prodotti a specifici obblighi previsti dalle norme in materia di sicurezza, salute e igiene del lavoro o in materia ambientale.

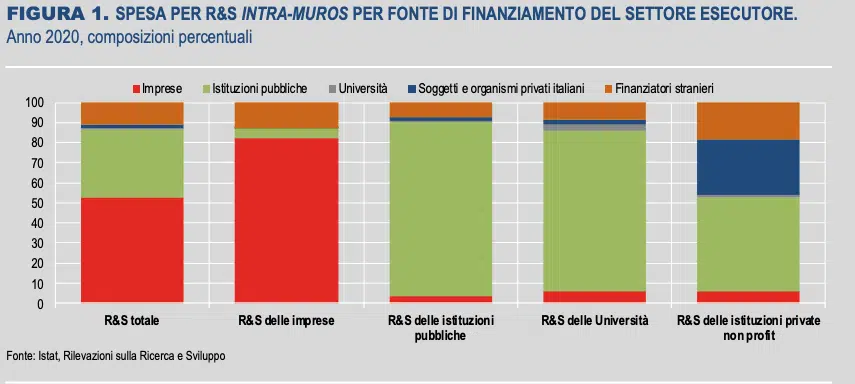

fronte di minori risorse interne, aumentano i finanziamenti esteri, soprattutto nelle attività di R&S delle imprese di medio-grande dimensione (+2,7 p.p.)

Obiettivo: evitare contenziosi con il Fisco che disincentivano dal richiedere l’agevolazione

Le indicazioni dei due Manuali tuttavia sono abbastanza lasche e non sufficienti per offrire certezze. Nel Decreto semplificazioni, 73/2022 all’articolo 23 (convertito in legge dalla legge 4 agosto 2022, n. 122) era stata introdotta a possibilità di richiedere una certificazione dei progetti di ricerca, sviluppo, innovazione tecnologica, design e innovazione estetica. Il Dpcm attuativo sarebbe dovuto essere emesso entro 30 giorni: ne sono trascorsi invece 452. Al Dpcm era demandato il compito di dettagliar “i requisiti dei soggetti pubblici o privati abilitati al rilascio della certificazione di cui al comma 2, fra i quali quelli idonei a garantire professionalità, onorabilità e imparzialità” e di istituire un “albo dei certificatori, tenuto dal Ministero dello sviluppo economico” oltre alle “modalità di vigilanza sulle attività esercitate dai certificatori, le modalità e condizioni della richiesta della certificazione, nonché i relativi oneri a carico dei richiedenti, parametrati ai costi della procedura”.

La norma citata già mirava a “favorire l’applicazione in condizioni di certezza operativa” del credito di imposta relativo, evitando contenziosi tra aziende e Fisco nel momento dei controlli che possono arrivare anche a distanza di anni dalla fruizione dell’incentivo, creando un elemento di vulnerabilità e di rischio eccessivo per le imprese, tale da scoraggiarle a effettuare la procedura per accedere al credito. L’introduzione di una certificazione delle attività da svolgere (o già svolte) qualifica le attività come idonee a ottenere il beneficio senza rischi futuri per le aziende.

1/ I quattro punti del Decreto: l’albo dei certificatori

Nel dettaglio, il Dpm innanzitutto stabilisce la creazione dell’albo dei certificatori. L’Albo dei certificatori abilitati al rilascio delle certificazioni sarà tenuto presso la Direzione generale per la politica industriale, l’innovazione e le Pmi del Ministero delle imprese e del made in Italy. Dopo il via libera della Corte dei conti ci sono ancora 90 giorni perché venga emesso un decreto che dettagli modalità e scadenze per la presentazione delle domande di iscrizione all’Albo. Potranno iscriversi all’Albo le persone fisiche in possesso di un titolo di laurea idoneo rispetto all’oggetto della certificazione, le imprese che svolgono professionalmente servizi di consulenza aventi ad oggetto progetti di ricerca sviluppo e innovazione, oltre ai centri di trasferimento tecnologico in ambito Industria 4.0 i centri di competenza ad alta specializzazione, i poli europei dell’innovazione digitale (Edih e Seal of Excellence), le università statali, le università non statali legalmente riconosciute e gli enti pubblici di ricerca.

2/ Contenuto della certificazione e procedura

Il provvedimento definisce poi gli aspetti procedurali e il contenuto della certificazione: la stessa dovrà riportare ogni informazioni utile sull’adeguatezza delle capacità organizzative e delle competenze tecniche dell’impresa rispetto agli investimenti effettuati o programmati, la descrizione analitica dei progetti e sotto progetti realizzati o in fase di avvio o realizzazione, nonché le motivazioni tecniche sulla base delle quali vengono attestati i requisiti per l’ammissibilità al credito d’imposta o il riconoscimento della maggiorazione di aliquota.

La certificazione deve comunque contenere:

-

le informazioni concernenti le capacità organizzative e le competenze tecniche dell’impresa richiedente la certificazione o dei soggetti esterni a cui la ricerca è stata commissionata, al fine di attestarne l’adeguatezza rispetto all’attività effettuata o programmata;

-

la descrizione dei progetti o dei sottoprogetti realizzati o in corso di realizzazione e delle diverse fasi inerenti agli stessi ovvero, nel caso degli investimenti non ancora effettuati, la descrizione dei progetti o sottoprogetti da iniziare;

-

le motivazioni tecniche sulla base delle quali viene attestata la sussistenza dei requisiti per l’ammissibilità al credito d’imposta o il riconoscimento della maggiorazione di aliquota;

-

la dichiarazione, sotto la propria responsabilità, da parte del soggetto certificatore… di non versare in situazioni di conflitto di interesse…;

-

tutte le ulteriori informazioni e gli altri elementi descrittivi ritenuti utili dal soggetto certificatore per la completa rappresentazione della fattispecie agevolativa…

3/ Le nuove regole della vigilanza

Le imprese che possono richiedere la certificazione non devono aver violato le norme relative all’utilizzo dei crediti d’imposta: in tal caso possono presentare la domanda al Ministero delle Imprese e del Made in Italy, fornendo i dettagli sul certificatore incaricato e allegando la dichiarazione di accettazione dell’incarico da parte del certificatore stesso. Al Ministero delle imprese e del Made in Italy e all’Agenzia delle Entrate è demandato il compito di vigilanza e di verifica della correttezza formale delle certificazioni rilasciate. I soggetti certificatori sono tenuti, notiziandone l’impresa, a inviare al Ministero delle imprese e del made in Italy la certificazione entro quindici giorni dalla data di rilascio all’impresa. Il Ministero delle imprese e del made in Italy esercita la vigilanza e il controllo sulle attività svolte dai certificatori, verificando la correttezza formale delle certificazioni rilasciate e procedendo, sulla base di idonei piani di controllo, alla verifica sostanziale nel merito della rispondenza del loro contenuto alle disposizioni agevolative ed alle “Linee Guida”.

La certificazione, una volta decorsi i termini, esplica effetti vincolanti nei confronti dell’Amministrazione finanziaria in relazione alla sola qualificazione delle attività inerenti a progetti o sottoprogetti di ricerca e sviluppo, di innovazione tecnologica e di design e ideazione estetica. Per l’esame delle certificazioni, il Ministero delle imprese e del made in Italy può richiedere al soggetto certificatore, dandone notizia all’impresa, entro e non oltre novanta giorni dalla data di ricezione della certificazione, l’invio della documentazione tecnica nonché contrattuale e contabile rilevante ai fini della valutazione. Il soggetto certificatore è tenuto a inviare la documentazione entro i quindici giorni successivi, prorogabili in situazioni straordinarie di ulteriori quindici giorni a seguito di richiesta motivata. Il Ministero delle imprese e del made in Italy completa l’attività di controllo nei sessanta giorni successivi all’invio della documentazione integrativa. In caso di mancato invio della documentazione integrativa richiesta la certificazione non produce effetti.

4/ Le linee Guida: in arrivo entro fine anno

È lo stesso Dpcm a stabilire, infine, che il Ministero delle imprese e del made in Italy provvede, entro il 31 dicembre 2023, all’elaborazione e alla pubblicazione di “Linee Guida” integrative per la corretta applicazione del credito d’imposta e al loro aggiornamento per tener conto dell’evoluzione della prassi interpretativa e delle eventuali modifiche normative sopravvenute. Con le stesse “Linee Guida” possono essere adottati schemi di certificazione riferiti alle diverse tipologie di investimenti e attività e ai diversi settori e comparti economici.

")