Due anni di crescita robusta dopo un 2020 da incubo: è il primo bilancio che possono fare le imprese aderenti a Federmacchine. «Siamo prudentemente ottimisti anche per il 2023» chiosa il presidente dell’associazione Giuseppe Lesce e Direttore Public Affairs presso Sacmi in un’approfondita intervista rilasciata a Industria Italiana. «Prevediamo di crescere nonostante la guerra in Ucraina». Il momento per il mondo dei beni strumentali è davvero particolare: i numeri in crescita (più per quanto concerne il mercato interno che per l’export), la tenuta del sistema nonostante le varie turbolenze, la fiducia verso il Pnrr.

Eppure lo scenario rimane complesso, viste anche le variabili che continuano a palesarsi all’orizzonte, in un mondo che la stessa Christine Lagarde ha dovuto definire come in “policrisi” (o “permacrisi”) cioè in cui le emergenze si susseguono senza soluzione di continuità. «Visto il periodo storico che stiamo attraversando, l’Unione Europea e il governo hanno l’obbligo di aiutare le imprese. Dimezzare l’aliquota al credito d’imposta, che passerà dal 40% al 20%, potrebbe congelare la domanda interna, rallentando il processo di svecchiamento e transizione digitale ora nel pieno del suo dispiegamento».

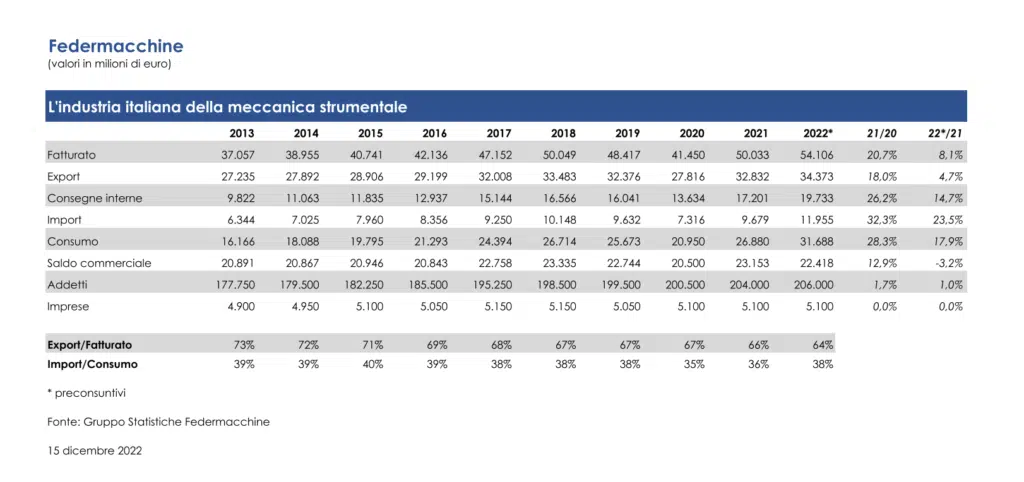

Federmacchine è la federazione nazionale – appartenente a Confindustria – delle associazioni dei produttori di beni strumentali destinati allo svolgimento di processi manifatturieri dell’industria e dell’artigianato. Con un fatturato 2022 pari a 54,1 miliardi di euro, costituisce un pilastro della nostra manifattura insieme ad automotive, componentistica, chimica-farmaceutica e siderurgia. Rappresenta 12 comparti: macchine e tecnologie per ceramica e laterizi (Acimac); macchine e accessori per la lavorazione del legno (Acimall); macchine per l’industria grafica, cartotecnica, cartaia e affini (Acimga); macchine per il tessile (Acimit); macchine e materiali per fonderia (Amafond);macchine per materie plastiche e gomma (Amaplast); macchine per le industrie calzaturiera, pelletteria e conceria (Assomac); macchine e attrezzature per la lavorazione delle pietre naturali (Confindustria Marmomacchine); sistemi e componenti meccatronici per la trasmissione di potenza (Federtec); tecnologie per la lavorazione del vetro (Gimav); macchine automatiche per il packaging (Ucima); macchine utensili, robot e automazione (Ucimu-Sistemi per produrre). All’Associazione appartengono imprese del calibro di: Breton, Festo, Sacmi, Italpresse, Camozzi, Wurth, Autotex, Biesse, Comec, Bonfiglioli, Bosch Rexroth, Seco, Antares Vision, Balluff, Cavanna, Goglio, Ima, Omron Electronics, Phoenix Contact, Rockwell, Buffoli Transfer, Cosberg, Fanuc, Ficep, Prima Industrie, Salvagnini, Siemens.

Tra i comparti, quello che più ha sofferto – dopo un ventennio di sostanziale crescita – è quello delle macchine per il packaging mentre hanno brillato componentistica e macchine utensili. Un momento disruptive anche per la necessità di aprirsi a nuovi mercati (l’Africa su tutti) senza dimenticare però la necessità di “strutturarsi”: la Germania per anni ha registrato operazioni di M&A e, da questo punto di vista, l’Italia è più indietro. Con qualche sorpresa perché, come ci spiega Lesce, non è ancora detto che si assista a un calo della manifattura, a meno di un ulteriore peggioramento delle condizioni globali.

D. Il 2022 è stato un anno positivo per l’industria italiana costruttrice di beni strumentali, che ha registrato un fatturato in aumento dell’8,1% rispetto al 2021 (a 54,1 miliardi di euro). Si tratta della somma dei due anni consecutivi di incremento di Pil o ci sono altre motivazioni?

R. La crescita del nostro settore non è unicamente legata al prodotto interno lordo, anche perché 2/3 di quello che realizziamo viene venduto all’estero. Il mercato nazionale è molto importante nel complesso, ma dipende dai comparti: Federmacchine ne rappresenta 12 diversi, e molto spesso i nostri clienti sono a loro volta esportatori. Il 2020, primo anno della pandemia, aveva bloccato un trend di crescita importante iniziato nel 2010; se nel 2021 si poteva pensare che il risultato ottenuto fosse un rimbalzo, grazie ai risultati del 2022 possiamo affermare che non sia stato solo questo.

D. La crescita è stata trainata principalmente dall’andamento delle consegne sul mercato interno (+14,7%). Più contenuto l’export (+4,7%). Cosa possono indicarci questi numeri?

R. Il mercato interno è cresciuto soprattutto grazie agli incentivi di Industria 4.0: gli imprenditori nostri clienti hanno colto questa opportunità perché permette loro di rendere gli impianti più competitivi. Un grande vantaggio per il sistema Paese, perché una manifattura competitiva significa posti di lavoro, e gli incentivi stanno producendo anche questo effetto. Contemporaneamente è anche cresciuto l’import di macchinari, un dato che sicuramente non ci rende felici.

D. Quali settori hanno performato meglio e quali hanno fatto più fatica (ad esempio macchine utensili o per il packaging…)?

R. Nel 2022, rispetto al 2021, tutti i settori hanno registrato una crescita. L’unica eccezione? Il packaging, che oltretutto è il comparto che ha performato meglio per tutto questo scorcio di secolo. Le performance migliori sono venute dai settori rappresentanti le macchine utensili (Ucimu) e Federtec, che esprime la filiera della componentistica (meccatronica, trasmissione, automazione): +15%. È necessario però approfondire le dinamiche. Infatti, le macchine utensili hanno registrato circa il 50% del loro fatturato sul mercato nazionale, evidenziando così l’importanza ed efficacia di Industria 4.0. Lo stesso numero, nel caso di Ucima (che rappresenta il packaging), non arriva al 30%, che nel 2022 rappresenta un dato record dal momento che l’anno precedente il mercato interno delle macchine per packaging rappresentava il 20%. Si tratta del settore con più alta vocazione all’export dei 12 rappresentati, ed è proprio sui mercati esteri che si è registrato il calo.

D. Cosa vi aspettate per il 2023? Il trend positivo è destinato a continuare?

R. Sì, ma in modo più contenuto. Siamo prudentemente ottimisti, perché le aziende hanno dei portafogli ordini molto consistenti. Ma le problematiche che riscontriamo, tra quelle nate con la pandemia a quelle emerse successivamente, sono tante: le tensioni sulle catene di fornitura, la componentistica elettronica, il costo dell’energia che sta gravando in particolare sulle industrie hard to abate (metallurgia, ceramica e carta, tutte imprese clienti dei nostri beni strumentali). Poi ci sono le tensioni dovute alle guerre e le paure per le recrudescenze pandemiche. Ma è lecito aspettarsi ancora una crescita: le stime del nostro Centro Studi segnalano un +3,2% rispetto al 2022, e il gap tra la crescita del mercato straniero e quella interna non sarà rilevante.

D. Le imprese come stanno affrontando la mancanza di componenti elettriche ed elettroniche?

R. Facendo i salti mortali! Ci sono aziende che hanno in magazzino macchinari che aspettano le componenti: ad esempio, in Sacmi ci è capitato di assemblare e collaudare le macchine con dei pezzi jolly, spedirle nella fabbrica del cliente via nave e inviare il componente mancante via aerea nel momento in cui era nella nostra disponibilità. In questo modo il nostro acquirente non ha subito ritardi, ma è indubbio che questo modo di procedere comporti dei costi importanti, per il produttore di beni strumentali.

D. Pandemia e guerra hanno evidenziato la debolezza delle supply chain. Come stanno cambiando le catene di approvvigionamento dei produttori di macchinari?

R. La crisi geopolitica del 2022 ha causato delle riduzioni di fatturato nel comparto e il problema è tutt’altro che concluso. Nei nostri settori, ci sono tante aziende che hanno i magazzini pieni di macchine che non possono essere spedite ai clienti perché mancano dei piccoli componenti, spesso dei chip. Le imprese stanno cercando supply chain alternative, ma lato microelettronica è molto complesso perché i Paesi fornitori sono limitati: in questo ambito attuare un reshoring che permetta di invertire la rotta è un percorso lungo che in questo momento non ci possiamo permettere, ma su cui dobbiamo riflettere.

D. Le previsioni al 2023 in che misura tengono conto della guerra in Ucraina?

R. Per quest’anno non consideriamo vendite in Russia o Ucraina; lì non fattureremo. Diverse aziende in Federmacchine sottoscrivevano commesse importanti in questi Paesi, per diverse decine di milioni, ma complessivamente per i nostri 12 comparti si tratta di una perdita di pochi punti percentuali sul totale globale, perché tutta l’industria italiana di beni strumentali vende in più di 100 nazioni.

D. L’attesa di calo della produzione manifatturiera si ripercuoterà sui beni strumentali?

R. Non sono del tutto convinto che la manifattura calerà, a meno di peggioramenti del panorama mondiale. Se così fosse, ovviamente ci sarebbero ripercussioni sugli investimenti. Ci sono settori che stanno soffrendo, come quelli energivori, ma bisogna capire qual è il loro mercato di sbocco e quanto riescono ad assorbire gli aumenti che si ripercuotono sul prodotto. Quello italiano di più alta qualità ha sopportato gli incrementi di costo meglio di quello di minor pregio, che risente maggiormente della concorrenza di produttori stranieri.

D. Qual è il ruolo dell’Italia nel panorama internazionale dei beni strumentali anche alla luce dello scenario geopolitico che si sta delineando?

R. Il nostro Paese è molto riconosciuto come produttore di beni strumentali di grande qualità e tecnologia, e ci contraddistinguono anche per la capacità di ascolto del cliente. Ma purtroppo siamo spesso penalizzati dalla dimensione delle nostre aziende.

D. Il tessuto industriale italiano è in effetti composto soprattutto da pmi, ma nel comparto si sta assistendo a un aumento di fusioni e acquisizioni…

R. Non tutte le aziende sono strutturate per entrare in nuovi mercati: la dimensione è un fattore critico. Nel comparto del packaging per tanti anni in Germania si è assistito a fusioni, mentre in Italia c’erano scissioni e da un’azienda ne nascevano due. Quando facemmo la prima fotografia del settore, nel 2011, Germania e Italia avevano volumi complessivi analoghi, ma i tedeschi li realizzavano con un terzo di società, in Italia ne contavamo circa 600 mentre in Germania circa 200. Oggi lo scenario non è cambiato in modo significativo. Ci sono mercati emergenti, come l’Africa, in cui ci si siede al tavolo della trattativa solo se si possono dare determinate garanzie di fornitura chiavi in mano, di supporto tecnico in loco, di ricambistica vicino. È evidente che l’impresa di dimensioni ridotte non se lo possa permettere; se vuole giocare in grande, o si mette in rete con degli altri soggetti o si fonde. Ma molto spesso le aziende non vogliono fare rete con realtà che sono in filiera o potenzialmente concorrenti.

D. Un altro trend che ha investito il settore dei beni strumentali riguarda le strategie di circularity e dunque di remanufacturing e demanufacturing. Come si realizzano?

R. Su questi temi si gioca una parte importante della sostenibilità, anche molto spesso in collaborazione con i clienti e i fornitori. Per restare nel mondo del packaging, in Italia investiamo molte risorse nella ricerca di nuovi materiali e soluzioni più leggere: ad esempio, la bottiglia di Coca Cola da 1,5 litri oggi pesa quasi la metà rispetto a 25 anni fa, mentre il tappo il 40% in meno. L’utilizzatore non se ne rende conto, ma il lavoro svolto con i clienti è davvero cospicuo. Il remanufacturing si colloca in un capitolo di customer service in senso ampio, offre grandissime opportunità che spesso le aziende italiane trascurano. Noi possiamo immaginare il servizio all’acquirente come una scala a vari gradini. A livello più basso c’è un’attività di tipo reattivo: il cliente mi chiede una cosa e io gliela do, a domanda rispondo. Poi un approccio più preventivo: faccio manutenzione preventiva perché non voglio che la mia linea di produzione si fermi. Successivamente un sistema predittivo: nelle nostre macchine possiamo mettere dei sensori che riescono a prevedere quello che sarà il problema. Infine c’è quello che vedo in prospettiva futura in un certo numero di applicazioni, cioè un modello proattivo: è a questo punto che si modifica il rapporto fra cliente e fornitore (pay per use, pay per volume), che diventa il gestore della linea di produzione. Ad esempio, in Sacmi abbiamo realizzato alcune di queste applicazioni. Ma oggigiorno, in Italia, sono tante le aziende che sono ferme sul primo gradino e pensano vada bene così, ma in realtà stanno perdendo nel presente delle grandi opportunità, e nel futuro rischiano di sparire dal mercato. Il remanufacturing richiede un approccio propositivo: sono io che spiego all’acquirente che la macchina verrà modificata perché così diventerà più efficiente. Il demanufacturing è tutto un altro tema e forse potrà essere ad appannaggio di qualche grande gruppo internazionale su applicazioni molto specifiche, ma molto complicato da realizzare sui beni strumentali.

D. Sempre rimanendo in tema di nuovi paradigmi, software e servizi stanno generando sempre maggiori utili, a scapito dell’hardware. E tuttavia l’as a service sembra ancora più che altro sulla carta: a che punto sono le imprese di comparto?

R. Vedo un certo gap tra le grandi aziende e le pmi, che in Italia sono moltissime. La pandemia, su questo fronte, ha dato una grande spinta perché ha permesso di lavorare su soluzioni che prima molti consideravano futuristiche, come ad esempio i collaudi da remoto. Ci sono imprese che hanno intrapreso un cambio di modello di business proprio durante il Covid, lo continuano ancora oggi e lo reputano inarrestabile; mentre altre, invece, vorrebbero fare marcia indietro. Ritengo questo pensiero un errore, perché questa transizione va completata. È un limite culturale, maggiormente riscontrabile nelle Pmi. Oggi l’imprenditore è a un bivio: cambio approccio e miglioro le performance, oppure rimango dove sono? Il rischio è di perdere competitività.

D. Cosa dovrebbero fare governo e Ue per limitare i danni alle imprese causati dal caro energia?

R. L’Unione Europea dovrebbe avere un approccio più calato nella realtà: il metano nel momento di picco è arrivato a costare 12 volte rispetto al prezzo di mercato che c’era prima dell’inizio degli aumenti, che sono avvenuti prima dell’inizio della guerra. L’Europa deve essere un interlocutore unico sullo scacchiere internazionale e non deve lasciare spazio alle libere iniziative dei singoli. Il Governo si dovrebbe far portatore di un cambio di passo, perché se le imprese non vengono realmente sostenute si perderanno tanti posti di lavoro. Se le aziende continuano a vivere venderanno prodotti, si produrranno salari, lo stato e la Comunità Europea ne beneficeranno. L’Europa molto unita è una potenza, ma allo stato attuale sicuramente non lo è.

D. In materia di incentivi avete qualcosa da dire al governo? Il dimezzamento previsto dell’aliquota al credito d’imposta, che passerà dal 40% al 20%, potrebbe congelare la domanda interna, rallentando il processo di svecchiamento e transizione digitale ora nel pieno del suo dispiegamento…

R. Se noi riduciamo il 40% in 20% togliamo una grande spinta agli investimenti, rendendoli di fatto inaccessibili a tante imprese. Chi acquista macchinari nuovi, con determinate caratteristiche per la realizzazione di manufatti, usufruisce di benefici: si sta incentivando la competitività, si sta conservando e aumentando l’occupazione. Quel poco di minor gettito fiscale che viene da Industria 4.0 viene ripagato in modo duraturo, perché quelle industrie che ne hanno goduto hanno modernizzato gli impianti, hanno incrementato le vendite, hanno alzato i fatturati e il beneficio fiscale dello stato è ampiamente amplificato. Dimezzare questa aliquota è un grosso errore, anche perché questi incentivi dovrebbero diventare strutturali, ne va della competitività della manifattura italiana.

D. Che ruolo può giocare il Pnrr nello sviluppo dell’industria dei beni strumentali?

R. Una parte del Pnrr, e neanche particolarmente rilevante, potrebbe mantenere gli incentivi di Industria 4.0 così come sono. Ma ci sono anche altri temi molto importanti dal punto di vista dei beni strumentali, come la spinta sui giovani verso percorsi scolastici Stem: dobbiamo dare consapevolezza a chi si affaccia alle scuole superiori del valore di questo percorso. C’è poi un tema di riqualificazione di personale, a partire da chi il lavoro l’ha perso. E infine il sostegno alla ricerca, con bandi per finanziare i progetti realmente innovativi.

nel 2022")

: fatturato a 627 milioni di euro ed export a +23,6% nel Q1 2023")

e Nanni Bertorelli (Bobst) nominati nuovi vicepresidenti di Acimga")

: Simone Castelli nuovo amministratore delegato")