")

«Al di là dei numeri, che ogni anno ovviamente variano, dopo anni di studi e di esperienze sul campo, emerge con chiarezza una conclusione: l’M&A è sempre un potentissimo strumento di creazione del valore, il più potente. Due società che si fondono valgono più della loro mera somma, perché l’M&A è un moltiplicatore. E questo è vero anche se qualche operazione, che inevitabilmente guadagna più facilmente gli onori delle cronache, va male». A dirlo è Max Fiani, partner Kpmg e curatore del rapporto M&A, uno degli ambiti in cui la società di consulenza si distingue maggiormente da oltre 20 anni. Dall’ultima edizione emergono nuovi e dirompenti trend per l’Italia, che dimostrano con chiarezza come le imprese domestiche, anche le pmi di estrazione familiare, utilizzino la leva delle fusioni e acquisizioni sempre di più e sempre più in maniera trasformativa. «Dopo l’impatto della pandemia – di lungo periodo – la ripresa dei deal è stata tempestiva, con numeri record nel mondo già nel 2021: oggi tutte le aziende hanno qualche dossier sul tavolo», dice Fiani. «Inoltre, proprio per questa domanda crescente, negli ultimi dieci anni è nata e si è sviluppata una vera e propria industria dell’M&A, articolata in varie attività. Il private equity è parte integrante di questa industria, ed esprime rendimenti a doppia cifra, con operatori che raccolgono 20 miliardi e più. Ma vi appartengono anche tutta una serie di altri player, dalle spac, ai club deal. Tutti operatori che svolgono attività di M&A in maniera professionale; comprano aziende per rivenderle dopo averle fatte sviluppare e valorizzate».

I trend del 2023: il consolidamento delle filiere e l’internazionalizzazione

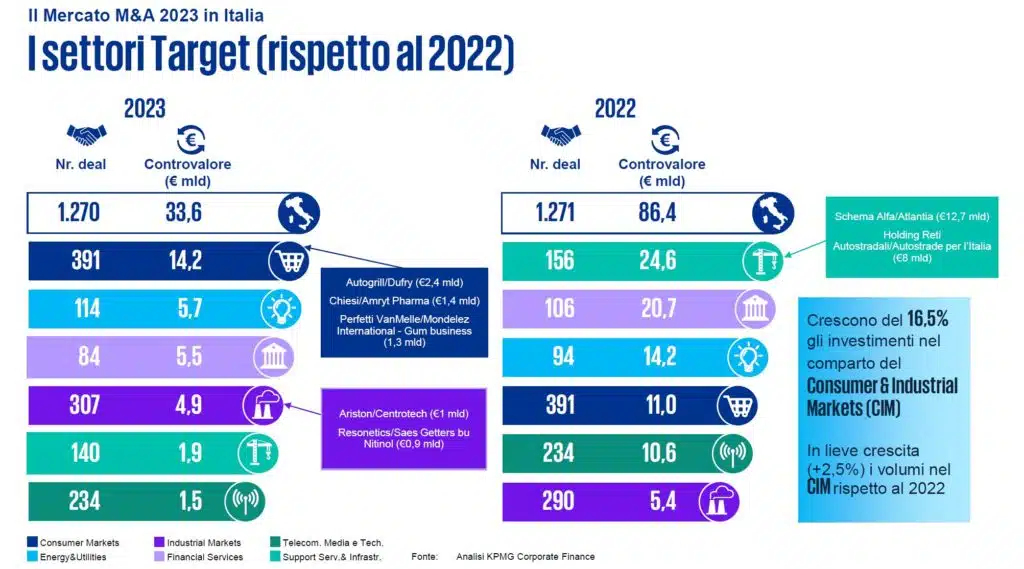

Il 2023 si caratterizza per alcuni trend nuovi. Il primo è l’aumento in maniera sostanziale delle operazioni domestiche, Italia su Italia «che hanno toccato il record assoluto di 660 deal conclusi (+7,3% rispetto al 2022) e che sono il segnale di una accelerazione nei processi di consolidamento delle filiere produttive del Made in Italy», dice Fiani. Il consolidamento ha riguardato in particolare le filiere tessile e dell’arredamento di alta gamma; ne sono un esempio le acquisizioni condotte dal Gruppo Florence e Holding della Moda nella filiera del tessile e da Italian Design Brand nel comparto dell’arredamento di fascia alta. Ma anche l’industria: la storia emblematica è quella del colosso del packaging Ima che lo scorso anno, anche grazie alle acquisizioni (tra le ultime vi sono le italiane Mespic e Phoenix Italia), ha raggiunto un fatturato di due miliardi di euro.

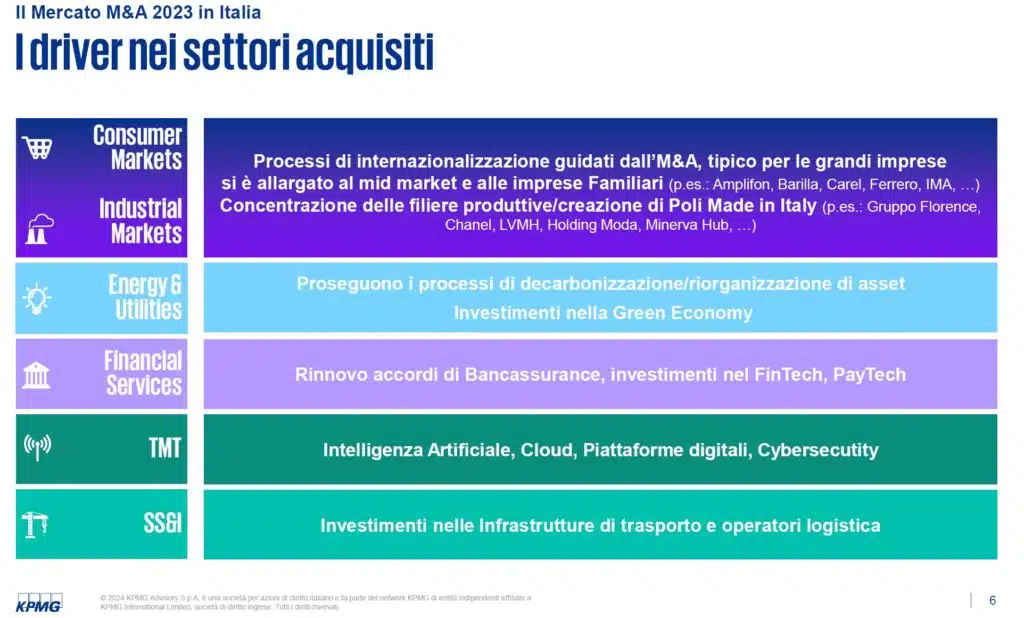

È il cosiddetto M&A di filiera, «con aziende nella stessa catena del valore che si uniscono per creare piattaforme più forti e competitive, caratterizzate da maggiore efficienza operativa ma anche da capacità di innovazione e penetrazione sui mercati globali».

Mentre per una volta le operazioni cross border che vedono le italiane nel ruolo di prede sono meno rilevanti e in calo, crescono quelle dell’Italia verso l’estero. Particolarmente interessanti quella di Autogrill, marchio leader della ristorazione in aeroporti e autostrade di tutto il mondo, che ha acquisito la concorrente francese Dufry. O Chiesi Farmaceutici che si è portata a casa il produttore di generici Amryt Pharma, Perfetti che ha messo le mani su VanMelle, il gum business di Mondēlez e Ariston su Centrotec Climate Systems. D’altronde la strategia è da anni usata da quelli che sono i campioni nazionali delle rispettive industrie, diventati tali in particolare attraverso l’M&A: Ferrero e Ariston, Webuild e Zucchetti, EssilorLuxottica e Campari, Barilla e Fedrigoni.

D. Forse per valutare il valore della singola operazione si dovrebbe guardare a cosa avviene nei mesi successivi. La post merger integration, il processo che attraverso la creazione di sinergie, è ciò che dimostra se il deal è stato o no un buon affare…

R: Certamente il vero valore dell’M&A si costruisce dal deal in poi, tanto che l’attività post è stata industrializzata, così come la fase di pre-deal, con la selezione e la due diligence scientifica. Precedentemente, fino a tutti gli anni ’90, ovvero prima dell’avvento degli acquirenti seriali, l’attività di acquisizione era più simile alla predazione sporadica di occasioni sul mercato. Oggi i serial acquirer hanno tutta un’attività di selezione delle aziende acquisibili a cui poi stanno indietro anche 10 anni per attendere che siano in vendita o che il prezzo sia in target, o che venga concluso un passaggio generazionale.

D. Veniamo ai numeri del mercato, che avete raccolto nell’ultimo report. Nel 2023 è che a fronte di una simile quantità di operazioni rispetto al 2022, il controvalore è calato di oltre il 60% circa. Insomma, c’è dinamismo nella tipica industria italiana (il mid market) nonostante la crisi economica abbia frenato deal di maggiori dimensioni?

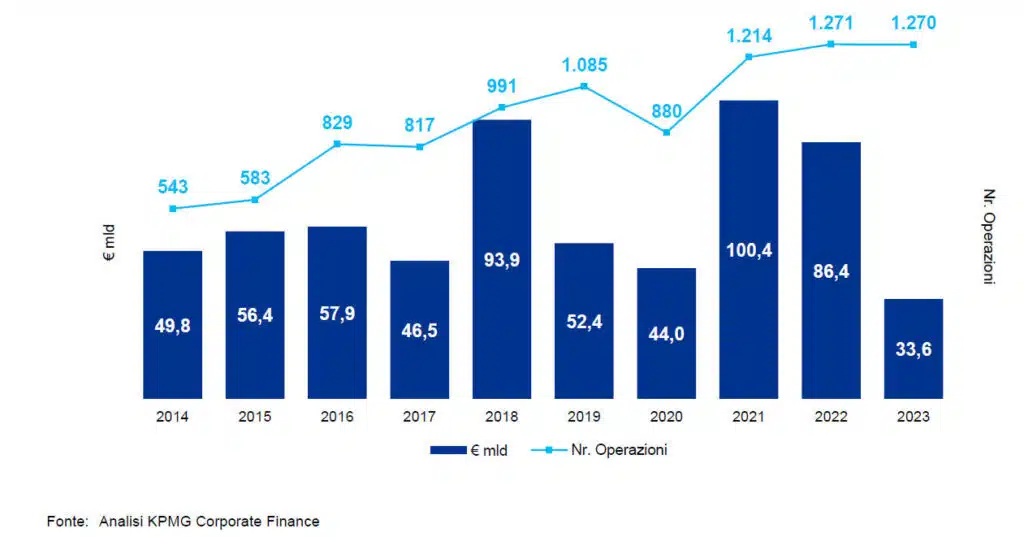

R: In Italia il valore dell’M&A è passato da 100 miliardi a 33 miliardi dal 2021 al 2023: un numero così sembra il disegno di una catastrofe, ma è fuorviante per varie ragioni, e in particolare perché nel 2023 le operazioni sono avvenute in prevalenza nel settore industriale e dei consumi, dove la dimensione media è quella della pmi. E infatti il numero di operazioni è stato in linea con quello del 2022. Per il 2024 ci attendiamo un aumento dell’M&A: anche perché l’inflazione sta rientrando e nei prossimi mesi le banche centrali dovrebbero procedere al taglio dei tassi. L’incertezza resta sul campo, soprattutto in relazione alle irrisolte questioni geopolitiche, ma l’incertezza non necessariamente preclude l’M&A anzi molto spesso le situazioni complesse si risolvono con l’M&A, vedi i casi di Tim, Alitalia, Ilva, Kkr, Lufthansa.

D. Un altro indizio di un consolidamento dell’industria italiana è in effetti la crescita, in termini di volumi, delle operazioni Italia su Italia, con 660 deal conclusi (+7,3% rispetto al 2022). L’industria è senza dubbio uno dei protagonisti: dunque l’Italia manifatturiera resta nel radar dei predatori industriali e finanziari anche in un momento di profonda crisi dell’M&A globale?

R: L’M&A viene usato in maniera trasformativa dall’industria. È uno strumento delle aziende per acquisire competenze, tecnologie, mercati, per accelerare le transizioni digitali e green. Acquisendo chi sui diversi temi è più avanti, si fa in tempo reale ciò che potrebbe essere fatto greenfield mettendoci dieci anni. Poi ogni storia è a sé: per esempio, per Campari l’ultima operazione ha riguardato l’acquisizione di Beam Holding France, che detiene a sua volta il brand di cognac Courvoisier, Cognac che mancava nella sua gamma… un grosso buco nel portafoglio che li ha convinti a realizzare un’operazione da 1,2 miliardi, deal maggiore della storia dell’azienda italiana dei liquori.

D. C’è anche un tema di aziende in difficoltà finanziaria ma con grande valore industriale che diventano appetibili (e acquistabili a sconto) da parte di aziende più solide? Anche questo è un driver delle acquisizioni industriali su industriali?

R: Sì, ed è un driver molto potente. Ci sono situazioni di aziende che da sole non ce la fanno più o comunque non possono avere un grande futuro, allora l’unica soluzione è unirsi ad aziende simili ma molto più grandi o forti cercando di tenere una presenza sul mercato. Lo abbiamo visto nell’automotive, lo stiamo vedendo nel trasporto aereo, nelle telecomunicazioni. Se un’azienda decide di vendere è probabilmente non più profittevole: alcuni processi sono fisiologici. D’altronde quando noi abbiamo sul mercato italiano quattro o cinque operatori telefonici e in America ce ne sono tre, qualche domanda ce la dobbiamo fare.

D. Il 2023 ha visto un calo delle operazioni degli investitori esteri al mercato italiano, con 386 operazioni su 1.270 (circa il 30%). I grandi gruppi internazionali non sono più disposti a rischiare di restare imbrigliati nella burocrazia italiana ma sono in fuga?

R: Non parlerei di fuga. Un tema è sicuramente la stretta sulla regola della golden power che ha un impatto sulle decisioni degli investitori esteri. Il dato 2023 delle operazioni estero su Italia lo leggiamo in maniera diversa: i grandi gruppi internazionali sono in fase di osservazione, spesso le operazioni partono in un anno e si concludono successivamente, il mercato è aperto e mostra grande interesse per l’Italia. Un momento di pausa è anche utile: spesso si sente anzi dire che c’è troppo interesse degli stranieri che si impadroniscono nelle aziende italiane e vorremmo avere campioni nazionali. La direzione dove dovremmo andare è quella dei campioni europei. È la strada che hanno seguito le banche sistemiche italiane, Banca Intesa e Unicredit, che sono state rivoluzionate e se oggi sono europee lo dobbiamo all’M&A… senza chissà quale sarebbe stato lo stato del sistema bancario e finanziario italiano. Il mercato cross border, per sintetizzare, è da sempre molto forte: va bene che ci sia un revamping di quello domestico e di quello Italia su estero, sui quali l’attività era meno intensa. Così nascono i campioni alla Campari, alla Ariston, alla Amplifon: in particolare la ripartenza della componente Italia su Italia, spesso grazie al PE, ci consentirà di avere aziende più grandi ma soprattutto dotate di governance e management forti e che dunque possono internazionalizzarsi, sempre con l’M&A, dopo aver consolidato il mercato interno.

D. Come andrà il 2024? E quali sono le principali operazioni in pipeline e quelle di cui si parla che possono segnare la direzione dell’anno appena iniziato?

R: Il mercato si è chiuso quando c’è stato lo spauracchio post 2008 sul debito sovrano in cui si ipotizzava la fine dell’euro, testimoniato dal rialzo dello spread e dalla corsa ai bond degli investitori. Oggi, l’inflazione galoppante non ha spaventato gli investitori in equity, prova ne siano le Borse sui massimi. E questa corsa dei mercati azionari è un volano per l’M&A industriale. Con la discesa dei tassi poi la Borsa continuerà ad andare bene e dunque ancora fusioni e acquisizioni la faranno da padrone. Consumer e industrial saranno aree di interesse, più altre operazioni grosse che troveranno conclusione e che sono in ballo da tempo.

Tra il 2022 e il 2023 c’è stata una rotazione molto significativa sui settori, se si guarda ai controvalori. E ci sono altri trend: chi aveva soldi da investire, poiché non è facile trovare operazioni di taglio importante, ha puntato sulle filiere. Ovvero ha acquisito aziende piccole, anche da 20 milioni di euro di fatturato e molto destrutturate, su cui fare un lavoro di managerializzazione per poi usarle come parte di una piattaforma. Una serie di acquisizioni di fornitori su diversi punti della catena: è un’azione che hanno compiuto in tanti, tipicamente con aziende che erano fuori dai radar degli M&A professionisti. Questo è un fenomeno in forte crescita e crediamo che sarà qualificante per l’anno in corso. Con impatti straordinari in termini di creazione di valore.

")