L’Italia quest’anno deve limitare la caduta e preparare la ripresa: oggi siamo in un’economia di pandemia, con il crollo di produzione e Pil, un forte impatto su consumi e investimenti, l’export in caduta. È stata cruciale la Bce per tenere lo spread sotto i massimi e preservare il basso costo del credito, in una Eurozona in forte recessione.

I mercati sono in parziale recupero e si prendono decisioni coraggiose sul petrolio, ma l’economia mondiale arretra: gli scambi sono in crisi, l’epidemia è anche negli USA, mentre la Cina è in stabilizzazione.

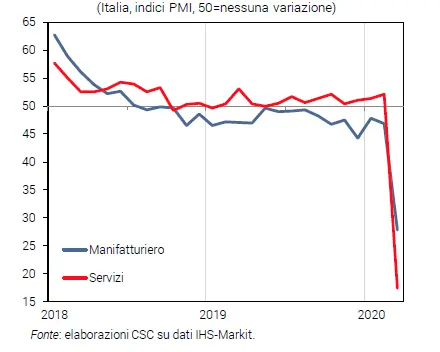

Nello specifico, In Italia una profonda caduta dell’economia ha preso bruscamente il posto della lunga stagnazione. Con la chiusura (parziale) dell’attività economica per decreto dal 22 marzo (prolungata al 3 maggio, con poche eccezioni), i dati sui primi due mesi del 2020 non aiutano a capire la situazione attuale. A marzo il PMI (Purchasing Managers’ Index) ha registrato un tonfo nell’industria (40,3), che era già in difficoltà, e un tracollo nei servizi (17,4), che erano in debole espansione. In tale situazione, è opportuno utilizzare le risorse europee disponibili, per la tenuta del sistema e la ripartenza.

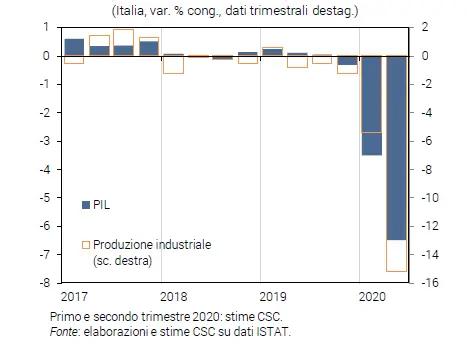

Nel 1° trimestre la produzione industriale è in calo del 5,4% e contribuisce per 1,5 punti alla caduta del Pil (-3,5%, stime CSC di fine marzo). Uno shock di domanda, per l’obbligo di restare a casa, si è sommato al blocco del 60% delle imprese manifatturiere. Lo scenario CSC (-6,5% nel 2° trimestre) ipotizza una graduale riapertura dell’attività. Per ora, si registrano problemi di fornitura che frenano anche le imprese aperte, e si accumulano scorte perché la domanda cala più dell’atteso.

A marzo, i dati su consumi e investimenti sono tutti molto negativi: la fiducia di famiglie e imprese (rilevata prima del blocco del 22) ha registrato un profondo calo, specie nei servizi; gli ordini interni dei produttori di beni di consumo e di investimento sono diminuiti entrambi di oltre 9 punti; le immatricolazioni di auto hanno registrato un crollo dell’85%, a poco più di 20mila vetture, minimo nelle serie storiche mensili, spiegato soprattutto dalla chiusura delle concessionarie da oltre un mese.

È già evidente nei dati di export l’impatto della crisi da epidemia sulle vendite italiane in Cina (-16,8% tendenziale nel primo bimestre del 2020). Tale impatto è destinato a diffondersi ai principali mercati di sbocco, aggravato dai blocchi produttivi e logistici in diversi paesi. A marzo, secondo il PMI, gli ordini manifatturieri esteri sono caduti al ritmo più rapido dal 2009 (indice a 36,0).

In aprile il rendimento del BTP decennale è all’1,62% medio. A fronte di tassi negativi in Germania (-0,38%), lo spread dell’Italia è a 201 punti in media: sotto il picco di marzo (281), ma con improvvisi rialzi (234 il 15 aprile). Gli acquisti emergenziali Bce di titoli (51 miliardi in 2 settimane tra fine marzo e metà aprile) sono cruciali per contenere i divari tra i tassi nell’Area.

In Italia un tasso sovrano limitato è cruciale per tenere basso il costo del credito, che era ai minimi a febbraio (1,3% per le imprese). Nel 1° trimestre 2020, però, è proseguito il lento peggioramento delle condizioni di offerta del credito, segnalato dall’indagine Banca d’Italia.

Le misure anti-Covid19 sono state adottate da vari Paesi tra fine marzo e inizio aprile. Ciò ha inibito la spesa “non essenziale” delle famiglie. Inoltre, molte attività produttive restano sospese. Perciò la recessione si acuirà nel 2° trimestre, portando nel 2020 a un forte calo del PIL. Si stanno facendo grandi sforzi per salvaguardare l’occupazione, con risorse nazionali e in futuro europee (Sure) per espandere l’integrazione al reddito a fronte di riduzioni temporanee del lavoro.

Le Borse dei paesi avanzati in aprile hanno recuperato solo in parte, rispetto ai minimi di metà marzo: -41% e poi +18% in Italia; i listini perciò restano compressi. L’euro, dopo una notevole volatilità a marzo, si è assestato in aprile a 1,09 sul dollaro, sui livelli di febbraio.

Il prezzo del Brent si mantiene sui 30 dollari in aprile (69 a inizio anno), per la minore domanda delle economie colpite dall’epidemia; per rialzare la quotazione, Opec e altri produttori (Russia) hanno deciso il 12 aprile un drastico taglio all’estrazione di greggio nel 2020.

Sul commercio l’impatto del Coronavirus è pesante: gli ordini esteri del PMI manifatturiero globale sono in rapida caduta a marzo (43,3). Secondo le stime del FMI, fortemente ribassate di recente, il commercio subirà un calo dell’11% nel 2020 e il Pil mondiale del 3%.

La chiusura di attività produttive (e il calo della domanda mondiale) avrà un forte impatto sul Pil in almeno 2 trimestri, prefigurando una recessione. Sul mercato del lavoro si contano i danni: -700mila gli occupati a marzo; balzo della disoccupazione al 4,4% (per ora); richieste di sussidi di disoccupazione cresciute di 17 milioni. Le risorse schierate dalla politica economica sono ingenti: il Cares Act, un pacchetto da 2,3 trilioni di dollari (11% del PIL), è il più ampio della storia.

Dopo il crollo dell’attività a febbraio, la manifattura cinese mostra segni di recupero, con la produzione che risale gradualmente a seguito delle riaperture di imprese. Un ritorno alla normalità è segnalato dal PMI, risalito a 50,1 a marzo. Tuttavia, oltre all’incertezza sul definitivo controllo dell’epidemia nel Paese, sulle prospettive cinesi pesa la flessione della domanda estera.

")

")