Dal -6% di Confindustria al 6,5% di Prometeia fino al -11,6% di Goldman Sachs, fino al 19% dell’istituto tedesco Ifo: il Pil italiano nel 2020 segnerà un crollo verticale e il Paese sperimenterà una profonda recessione a U. Non una V, con un crollo pesante ma una rapida inversione di rotta, una situazione in cui saranno bruciati più del doppio dei miliardi andati in fumo nel 2009, l’anno dopo il fallimento di Lemhan e, prima di ripartire, si stazionerà in un limbo di incertezza, in cui dovranno avvenire grandi cambiamenti a livello di economia reale.

Ma neppure una depressione, se le politiche messe in campo per far fronte all’emergenza economica saranno (come sembra) massicce. Il che avrà comunque l’effetto collaterale di aumentare i deficit nazionali: un dato che per l’Italia significherà portare il debito Pil almeno al 150%. Ma anche la Francia sforerà il 100% e la Germania dovrà infrangere la regola costituzionale dell’attivo di bilancio.

Ne abbiamo parlato con Alessandro Tentori, cio per l’Italia di Axa Im e con Marco Piersimoni, senior portfolio manager di Pictet Asset Management, proprio mentre l’Italia è sotto i riflettori perché da come si evolverà la dinamica dei contagi da Covid-19 gli altri Paesi europei – e non solo – trarranno spunti per agire in modo da contenere gli effetti sulla salute e sostenere nel contempo le proprie economie. Prima però di sentire le loro previsioni, vogliamo fare un excursus di tutte ultime stime sul futuro economico dell’Italia.

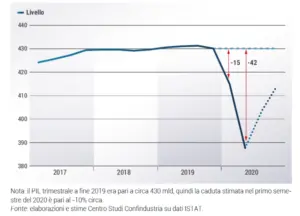

Confindustria: Pil al -6% nel 2020 se si riparte a maggio

L’Italia è senza dubbio tra i Paesi più colpiti sia dal punto di vista sanitario e sarà il più colpito sul fronte dell’economia. Il Centro Studi di Confindustria stima un calo annuale del Pil del 6% sull’ ipotesi che la fase acuta dell’emergenza sanitaria sia superata a maggio e che è che il settore manifatturiero vedrà attive a fine aprile il 60% delle imprese per arrivare a fine maggio al 90% e a giugno alla piena riapertura: anche con queste previsioni (che ora sembrano perfino ottimistiche), la caduta stimata del Pil nel secondo trimestre rispetto a fine 2019 è attorno al 10%. Inoltre, la ripartenza nel secondo semestre sarà comunque frenata dalla debolezza della domanda di beni e di servizi. E ogni settimana in più di blocco normativo delle attività produttive potrebbe costare una percentuale ulteriore di Pil dell’ordine di almeno lo 0,75%, pari a circa 13,5 miliardi.

Dalla tenuta del sistema produttivo italiano, dipendono le prospettive di rilancio, una volta terminata l’emergenza sanitaria. «In particolare, dall’industria dipendono direttamente o indirettamente un terzo circa di tutti gli occupati nel nostro Paese e originano circa la metà delle spese in R&S e degli investimenti necessari ad aumentare il potenziale di crescita dell’economia», scrive il CsC.

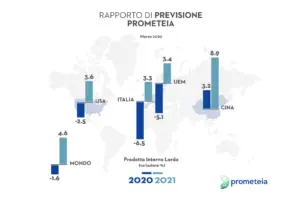

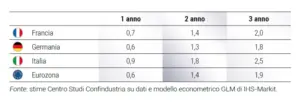

Prometeia: Pil a -6,5% il Pil e debito al 150%

Dopo la crisi finanziaria del 2008, in cui il Paese ha lasciato sul terreno, per non recuperarlo mai del tutto, un pezzo importante della crescita, anche questa crisi comporterà la stessa perdita di valore, secondo Prometeia. Che, partendo da ipotesi simile a quelle di Confindustria, ovvero una lenta e selettiva rimozione dei blocchi produttivi a partire da inizio maggio, prevede una contrazione del Pil italiano del 6,5% nell’anno in corso. Il rimbalzo sarà solo graduale verso l’autunno, portando al +3,3% nel 2021 e al +1,2% nel 2022. Con il deficit/Pil che arriverà al 6,6% e il debito Pil al 150%. Le stime di Prometeia sono prudenziali (anche per l’Europa, il cui Pil è visto in calo del 5,1% e per gli Usa, a -2,5%). Prometeia stima per l’Italia nei primi due trimestri dell’anno una riduzione del Pil superiore al 10% rispetto alla situazione pre-crisi, con differenze settoriali molto ampie: dal -10% della manifattura al -27% dei servizi legati al turismo, fino al -16% dei servizi di trasporto e delle attività legate all’intrattenimento.

Le previsioni di americani e tedeschi sull’Italia

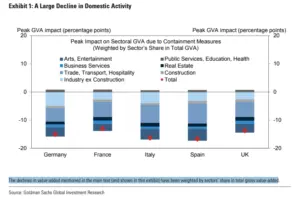

Goldman Sachs è decisamente più pessimista. Se per l’area euro prevede un calo del Pil del 4% nel primo trimestre e dell’11,4% nel secondo per l’area euro, per un tasso annuo del -9%, Italia e Spagna sono le più penalizzate, con una perdita dell’11,6% e del 9,7% rispettivamente. L’Europa del Nord soffre solo un po’ di meno (la Germania perderà l’8,9% del Pil e la Francia il 7,4%), e persino il Regno Unito segna -7,5%. Tutti i Paesi aumenteranno il proprio deficit, che raggiungerà il 10% in Italia e in Spagna e il 7% in Francia e porterà la Germania a rompere la regola aurea dello Schwartz Null. Questi numeri porteranno «il deficit italiano dall’1,6% al 10,3% spingendo il debito Pil dal 135% al 161%. Ma anche Spagna e Francia dovranno aumentare il deficit (rispettivamente al 10% e al 7,3%), spingendo il debito ben al di sopra del 100% del Pil».

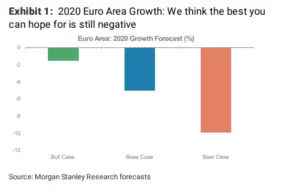

Secondo Morgan Stanley, il Pil italiano scenderà del 5,8% nel 2020 prima di rimbalzare del 6,7% nel 2021. In netta crescita è stimato anche il debito pubblico, destinato a salire fino al 147,7% del Pil. Il tasso di disoccupazione aumenterà al 10,4% quest’anno e al 10,5% il prossimo. Quella italiana è la performance peggiore dell’Eurozona, il cui Pil, si legge in un report della casa d’affari Usa, si contrarrà in media del 5% nel 2020 e aumenterà del 5,5% nel 2021. Tra le economie maggiori, le stime indicano per quest’anno un crollo del prodotto pari al 4,8% in Francia, al 4,5% in Germania e al 5,5% in Spagna. L’andamento migliore viene attribuito all’Irlanda, che potrebbe limitare il calo al 2,6%.

Infine, secondo l’istituto tedesco Ifo, l’Italia subirà, da due mesi di parziale shutdown, un costo tra 143 e 234 miliardi che equivale a una perdita del Pil tra l’8 e il 13,1%. Se il fermo delle attività dovesse protrarsi per un altro mese, il costo salirebbe a 200-342 miliardi (Pil in calo tra 11,2% e 19,1%). Ogni settimana di chiusura aggiuntiva rispetto allo status Quo fa andare in fumo secondo Info tra lo 0.8 e l’1,5% del Pil.

Una recessione è nelle cose, ma si può evitare la depressione

I numeri di per sé sono spaventosi e se confrontati con la perdita di valore dell’economia occidentale tra il 1939 il 1945 (-18%) spiegano bene perché si parli di economia di guerra. Ma dopo la guerra, tra il 1945 e il 1952 il prodotto interno lordo aumentò nuovamente del 37%. Per l’Italia i numeri sono ancora più estremi: dopo il crollo del 44% nel periodo della guerra, il Pil segnò un aumento del 118% nei setti anni successivi che diedero inizio al famoso miracolo economico del Paese. Ma se oggi i crolli sono quelli di una guerra, la ripresa non sarà altrettanto simmetrica. Questo choc che deriva da un virus è di tipo reale (i blocchi alle attività e le quarantene), non finanziario. Inoltre è globale: non ha una precisa origine in un settore o una geografia: per queste ragioni è diversa dalla crisi dei mutui subprime, dalla bolla delle dot.com, dal lunedì nero dell’87. E sta colpendo in particolare i servizi, la fetta più importante del valore aggiunto nei paesi avanzati, con più occupati rispetto alla manifattura e dove le vendite perse difficilmente possono essere recuperate. La natura reale e globale di una crisi che parte dai servizi comporta effetti moltiplicativi molto pesanti legati agli scambi internazionali, rendendo la riduzione di attività particolarmente intensa.

Ci vogliono strumenti nuovi per superare lo choc da domanda, la ricetta di Axa Im

Quella a cui andiamo incontro è dunque una recessione nuova e diversa da tutte le altre. Che necessita, per uscirne, di strumenti altrettanto inediti. Non funzionerà l’espansione monetaria, secondo quanto ha detto a Industria Italiana Alessandro Tentori (Axa Im Italia) che individua nella politica fiscale l’unico strumento capace di cambiare le cose. Il perché lo spiega così: «Rispetto alle recessioni del passato ci sono due elementi da considerare: anche se in genere è difficile che la recessione duri molto a lungo, il circolo vizioso tra aspettative e mercati tende a aumentare l’incertezza e a diminuire la capacità di previsione. Oggi, la situazione è diversa: a detta della scienza, ogni epidemia virale raggiunge un equilibrio e si può stimarne la durata in anticipo. In particolare, anche se dovessimo ritrovarci con questa situazione di emergenza a metà aprile, sarebbero comunque neanche due mesi di shock negativo. Quindi, siamo probabilmente di fronte a uno shock meno duraturo, più corto, ma sicuramente più intenso rispetto a una recessione squisitamente economica». Il secondo tema che differenzia questa recessione dalle altre è che una pandemia affligge per definizione tutti i popoli.

«Sia nel 2001 che nel 2008, ci siamo confrontati con delle recessioni che erano inizialmente localizzate a alcuni settori oppure regioni (bolla dot.com, bolla subprime). Anche se poi si sono sviluppati in eventi recessivi globali, erano comunque molto identificabili nella loro origine. Oggi, siamo di fronte a uno shock da domanda su vastissima scala, praticamente tutti i settori e tutte le regioni del globo ne sono interessati». Uno choc da domanda così intenso e così universale non può essere contrastato con la politica monetaria, secondo Tentori. «Diciamolo pure apertamente, con i tassi a -0,5% e un programma di Qe tanto avviato quanto inutile per via dell’eterogeneità della economia Europea, l’arsenale monetario di Francoforte è pressoché esaurito. Inoltre c’è ampio margine in Europa per l’utilizzo di misure fiscali discrezionali, visto che per anni la politica fiscale dell’Unione è stata imbrigliata nel Patto di Stabilità. Tutti i Paesi stanno già annunciando pacchetti fiscali a sostegno delle loro economie. Se mi consente un commento fuori dal coro, manca a mio avviso la necessaria coordinazione. A volte nelle scienze sociali siamo di fronte a esternalità positive, dove in parole povere il totale è maggiore della somma dei singoli. Però, per godere appieno degli effetti di queste esternalità, è necessaria una coordinazione che in questo caso difficilmente il mercato potrà svolgere indipendentemente. Per quanto riguarda l’Italia, i problemi sono legati a un punto di partenza molto modesto, con il debito già al 137% del Pil e un Pil che negli ultimi 20 anni ha dato appena dei segni di vita. Inoltre, l’Italia potrebbe anche soffrire più di altri paesi per via della sua esposizione all’export e della organizzazione industriale che predilige le pmi».

L’emergenza durerà mesi, l’analisi di Pictet Am

Il pacchetto italiano di stimoli per ora si limita a 25 miliardi di euro. Al contrario quelli messi in campo sia da Usa che da Germania e Francia sono potenti e potranno essere risolutivi. Lo racconta a Industria Italia Marco Piersimoni, senior portfolio manager di Pictet Asset Management. «Negli Stati Uniti, oltre a 50 miliardi di dollari in aiuti agli Stati per affrontare la pandemia, acquisto di petrolio per la Riserva Strategica Petrolifera nazionale, cancellazione degli interessi sui prestiti studenteschi, è stato approvato dal Congresso un ulteriore pacchetto di stimoli fiscali che potranno arrivare fino a 2mila miliardi di dollari, destinati a sostenere il tessuto sociale ed economico del Paese tramite prestiti alle piccole imprese (300 miliardi), trasferimenti diretti ai cittadini (500 miliardi), fondi di stabilizzazione (200 miliardi) e rinvii delle scadenza per il pagamento delle tasse.

In Europa, la risposta è stata altrettanto tempestiva da parte in particolare di Germania e Francia e si continua a discutere circa l’opportunità di ricorrere a strumenti centrali quali i cosiddetti Coronabond, su cui Paesi come la Germania e l’Olanda sembrano tuttavia molto restii: a spaventare è la mancanza di condizionalità dei fondi raccolti, ossia la possibilità per i Paesi membri dell’UE di usare tali risorse senza vincoli di finalità, anche per scopi diversi e meno urgenti rispetto a quelli strettamente legati all’emergenza sanitaria. Più semplice, dal punto di vista politico e dell’implementazione, che si vada ad attingere al Fondo salva-Stati, imponendo una qualche forma, seppur lieve, di condizionalità alle risorse erogate. Complessivamente, si tratta di un vero e proprio bazooka fiscale, pari al 2,5% circa del Pil mondiale, con un effetto moltiplicatore sull’economia di 1,5/2 (per un raffronto, quanto fatto nel 2008-2009 ammontava all’1,6% del PIL mondiale)».

La direzione è quella giusta, restano tuttavia incognite legate all’evoluzione della diffusione del virus, punto di snodo per capire quanto a lungo durerà la recessione e quanto sarà profonda. Se il picco in Cina è arrivato 12 giorni dopo i primi contagi grazie alle misure di contenimento, in Italia a dinamica è molto più lenta. Conclude Piersimoni: «Il lockdown italiano è stato più progressivo di quello cinese e rimane meno radicale. Altri Paesi europei sono solo agli inizi della curva epidemica ed è lecito attendersi un’escalation di casi e misure. Negli Stati Uniti, l’amministrazione e il pubblico americano solo pochi giorni fa hanno avvertito l’urgenza del problema. Data la natura privatistica dell’assistenza sanitaria americana e la possibile reticenza a misure di contenimento che possano privare delle libertà personali (quale quella di circolazione), la gestione e durata della crisi rischia di essere più complicata che non altrove. In definitiva, ora sappiamo che l’emergenza avrà durata misurabile in mesi, non in settimane».

")

")

")