Non è più tempo di nascondere la polvere sotto il tappeto. L’effetto dei sussidi alle imprese concessi ex lege – anche dall’ultimo Decreto Sostegni Bis appena approvato dal Governo – è in sostanza questo. Ma l’era dei sussidi – moratorie, prestiti garantiti, blocco dei licenziamenti – è giunta al capolinea. E le imprese devono prepararsi al nuovo anno innanzitutto corazzandosi, con capitale di rischio che conferisca loro maggiore resilienza in momenti difficili. Ma anche con una strategia di lungo termine che punti su diversi aspetti: dall’accorciamento delle catene del valore (non più globali, ma macro-regionali) al forte accento su digitale e sostenibilità, all’M&A per crescere e competere su mercati internazionali. Bisogna uscire dal nanismo industriale, una volta per tutte.

Ne abbiamo parlato con due economisti, Stefano Elia, professore di International Business alla School of Management del Politecnico di Milano e Stefano Caselli, prorettore dell’Università Bocconi. E con due imprenditori, ovvero Fabio Bolognini, cofounder di Workinvoice ex consulente di pmi per le primarie banche del Paese e Cetti Galante, amministratore delegato di Intoo, società di Gi Group Leader nei Servizi di sviluppo e transizione di carriera. Bolognini e Galante ci hanno fornito alcuni suggerimenti pratici che consentiranno all’industria di affrontare i prossimi mesi e di rendere meno pesanti le conseguenze della fine dei sussidi (da un lato con strumenti in grado di ottimizzare il circolante, per affrontare la quotidianità e dall’altro con il ricollocamento nel mondo del lavoro).

La fine dei sussidi

Parlare di fine dei sussidi mentre il Decreto Sostegni Bis li sta prorogando può sembrare paradossale. Ma ci sono diversi indizi a indicare che sia così. Da un lato proprio il fatto che l’ultima proroga, che estende la garanzia sui prestiti dal 30 giugno 2021 a fine anno, non sia stata accettata hic et nunc ma anzi gli euroburocrati hanno accettato di estendere le garanzie sui prestiti a 8 anni (rispetto a 10 della richiesta di Abi) e a fronte della riduzione della garanzia dal 90 all’80%. Il governatore della Banca d’Italia Ignazio Visco nelle sue ‘Considerazioni Finali’ del 31 maggio scorso, lo aveva in qualche modo anticipato, affermando che “non è pensabile un futuro costruito sulla base di sussidi e incentivi pubblici”. Il Pnrr, continua Visco, “deve essere parte di uno sforzo collettivo, volto a superare le nostre debolezze strutturali, la specificità di una anemia della crescita economica che dura da oltre due decenni… Si tratta di una formidabile sfida…”, che richiede innanzitutto di iniziare a lavorare sulla riduzione del debito pubblico.

I sussidi questo debito pubblico lo appesantiscono e non possono durare all’infinito.

Sono stati utilissimi, perché, come scrive Banca d’Italia «hanno attenuato l’impatto della crisi e ridotto i rischi di insolvenza. I costi delle imprese sono stati contenuti attraverso l’estensione della Cassa integrazione e la loro liquidità è stata sostenuta con i trasferimenti a fondo perduto, il differimento degli oneri tributari e contributivi e la moratoria sui prestiti. Grazie al perdurare del sostegno proveniente dalla politica monetaria e alle garanzie pubbliche sui prestiti, le banche hanno soddisfatto la domanda di fondi delle imprese e le condizioni di offerta del credito si sono mantenute nel complesso distese in tutti i settori». Stime condotte su oltre 700.000 società di capitali indicano che alla fine del 2020, grazie alle misure governative approvate tra marzo e agosto, «il numero delle aziende in deficit di liquidità si sarebbe ridotto da 142.000 a circa 32.000, mentre il fabbisogno complessivo sarebbe sceso da 48 a 17 miliardi. Le misure di sostegno avrebbero inoltre consentito di ridurre l’incidenza delle società di capitali in deficit patrimoniale (con patrimonio netto inferiore ai limiti legali) dal 14 al 12%, a fronte del 7%».

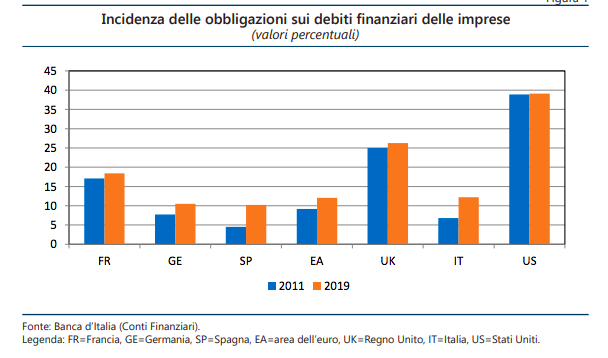

rispettivamente). Ciò riflette sia la struttura produttiva del nostro paese, sbilanciata verso le imprese più piccole, sia la bassa propensione degli investitori a sostenere i rischi di credito e di liquidità che caratterizzano le obbligazioni societarie

Caselli (Bocconi): le imprese devono ripartire dalla capitalizzazione e poi puntare sulla dimensione

«La scelta di arrivare con una rete di protezione fino a fine anno è un ottimo compromesso. Una giusta via di mezzo tra il protezionismo senza freni e un approccio aggressivo che sarebbe consistito nel buttare le imprese nel mare della competizione in una situazione ancora incerta», commenta Stefano Caselli, prorettore Università Bocconi. Che avverte che ora uno dei temi cruciali su cui le aziende devono riflettere è la capitalizzazione. «Penso che quello che farà la differenza tra aziende che ce la faranno e quelle che si troveranno in difficoltà è proprio questo parametro: il livello di capitalizzazione». Il tavolo di lavoro dei prossimi sei mesi è questo: «le imprese fragili devono porsi come obiettivo quello di aumentare la disponibilità di capitali di rischio. E questo indipendentemente dai settori, con importanza relativa tanto superiore quanto maggiore è l’intensità di capitale. E anche l’intervento pubblico può essere importante su questo fronte: per esempio potrebbe essere inserito un regime che va oltre il 2021 in cui lo Stato continua a dare la garanzia sui prestiti, magari ridotta rispetto all’originale 90%, ma condizionata al fatto che l’azienda metta un uguale quantità di capitale in termini di mezzi propri».

Questo potrebbe avere un valore educativo forte, costringendo le imprese a fare la propria parte. La necessità di capitalizzazione copre ogni genere di impresa, dalla ditta individuale, alla pmi, alle aziende più grandi: «nel caso delle pmi capitalizzarsi vuol dire che i soci devono mettere in azienda un pezzo del loro patrimonio. È un’assunzione di responsabilità. E vale soprattutto ora che diversi settori, soprattutto quelli che più hanno sofferto dei lockdown, stanno beneficiando dell’effetto elastico, con il fatturato che torna a girare. Il fatto che ci sia questo effetto non deve mettere in secondo piano il fattore capitalizzazione perché abbiamo imparato che se i ricavi calano si salvano solo le imprese con le spalle larghe. La pandemia ha messo in luce questa fragilità funzionando da stress test». Non solo. È anche l’occasione per risolvere un secondo problema, che è la dimensione media delle aziende italiane, fra le più basse di Europa: «bisogna andare verso consolidamenti, sinergie, jv, gli imprenditori devono mettere a terra un tema di M&A. Questo è la seconda grande lezione della pandemia: aziende che si mettono insieme reggono meglio di fronte a crisi che siano la pandemia o altro», conclude Caselli.

Elia (Polimi): una strategia di lungo termine basata su digitale e sostenibilità

Secondo Stefano Elia, professore di International Business alla School of Management del Politecnico di Milano «i sussidi da un lato stimolano la ripresa economica facendo rimbalzare la crescita dopo un periodo di caduta repentina, ma dall’altro rischiano di “drogare” il mercato, creando in alcune imprese l’illusione di porter sopravvivere semplicemente con il sostegno pubblico, e provocando nei settori in cui sono presenti incentivi al consumo (esempio nell‘edilizia) un eccesso di domanda e un aumento incontrollato dei prezzi delle materie prime. Quest’ultimo è un effetto che probabilmente si manifesterà ancora più prepotentemente da settembre in poi, ma già oggi qualche impresa ha dovuto mettere i lavoratori in Cigs per mancanza delle forniture».

Cosa accadrà con la fine degli incentivi? «Nei settori in cui gli incentivi riguardano la domanda, la fine degli incentivi potrebbe tradursi nel rischio per l’industria di una situazione di eccesso di offerta, cioè l’inverso di quello che accade oggi, mentre con riferimento ai sussidi erogati direttamente all’offerta, il rischio è che le imprese che hanno fatto troppo affidamento sul sostegno pubblico non siano più in grado di competere sui mercati – dice Elia – Come farvi fronte? In primis, internazionalizzandosi al più presto, cioè accedere a nuovi mercati esteri. Le imprese che hanno fatto meglio fronte alla crisi sono state quelle con i mercati di sbocco più diversificati, perché anche laddove hanno dovuto affrontare un parziale rallentamento della domanda locale o europea, sono state trainate da altri paesi a cicli alterni». In secondo luogo, prosegue il professore, «le imprese devono rispondere alla sfida della digitalizzazione per diventare più produttive e competitive. Fare e-commerce, ad esempio, è ormai una conditio sine qua non, non un’opzione. Infine, è necessario raccogliere la sfida della sostenibilità che, oltre ad avere una valenza sociale e ambientale, ha anche un valore economico sia perché sta generando una nuova domanda di beni e servizi green, sia perché i consumatori sono ormai molto sensibili a questo tema». Quest’ultima sfida passa anche attraverso un possibile accorciamento delle filiere produttive.

Alcuni megatrend in atto avevano già messo in discussione il modello delle catene globali del valore. «Le tensioni politiche internazionali, con la trade war tra Usa e Cina, rendono difficile conservare catene del valore ampiamente distribuite. La Cina non è più l’Eldorado a causa dell’incremento dei costi di produzione e molte aziende anche italiane stanno immaginando un piano di reshoring in Europa». Il reshoring può contribuire anche «a valorizzare il made in Italy, laddove le attività produttive che si svolgono all’interno del Paese hanno un valore anche per i consumatori. Il made in italy, inoltre, è uno dei marchi più importanti al mondo e può rappresentare un’occasione per conquistare nuovi mercati internazionali». Anche la sostenibilità richiede catene del valore più corte per ridurre le emissioni e garantire un maggior controllo del rispetto dei diritti sociali lungo la filiera.

E anche il trend della digitalizzazione potrebbe favorire questo processo, trasformando attività labour intensive in tech-intensive e riportandole quindi indietro nei paesi avanzati. «È probabile che nei prossimi tempi assisteremo a un processo di parziale riconfigurazione delle catene del valore di alcuni settori in una dimensione più locale, con filiere macroregionali, limitate cioè al singolo continente. Il Parlamento Europeo sta già lavorando a un progetto in tal senso, le cui linee guida sono state illustrate in un corposo documento rilasciato nel marzo 2021 in cui si auspica un reshoring europeo delle catene del valore in alcuni settori strategici, tra cui il farmaceutico, il medicale, il fotovoltaico e il settore dei semiconduttori». Per realizzare questi cambiamenti le industrie devono dotarsi al più presto delle competenze appropriate, formando e assumendo manager capaci di promuovere l’internazionalizzazione, la trasformazione digitale e la transizione verso un modello di produzione sostenibile. «A questo scenario post incentivi le imprese devono prepararsi fin da subito», continua Elia. «Credo che molte imprese si stiano già attrezzando, mentre quelle che non lo faranno rischiano di uscire dal mercato non appena termineranno i sussidi alle imprese e gli incentivi al consumo. Alla fine si avrà una spaccatura ed emergeranno le imprese che dimostreranno di essere veramente resilienti».

Bolognini (Workinvoice): l’effetto dei sussidi sul mercato del credito ha creato disequilibri che vanno rimessi a posto

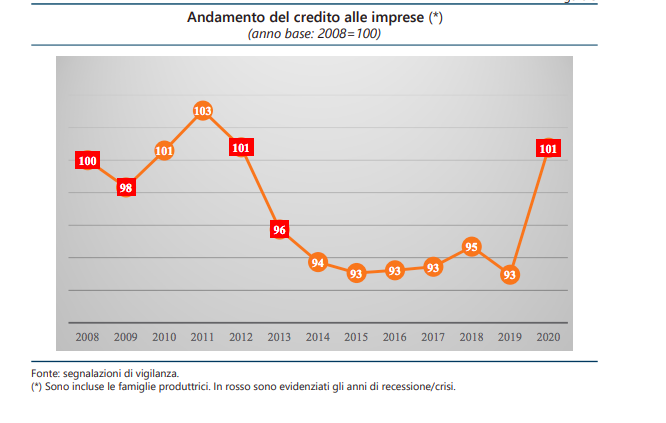

I prestiti garantiti hanno congelato le regole di Basilea consentendo alle banche di erogare più soldi: precisamente 100 miliardi tra marzo e settembre 2020, segnando «un’inversione di tendenza rispetto al lungo credit crunch che aveva portato secondo Banca d’Italia a una riduzione del 31% del credito alle imprese, dal picco di 914 miliardi del novembre 2011 ai 631 miliardi di fine 2019 – dice il founder di Workinvoice Fabio Bolognini, esperto di pmi e banche – Ma un’inversione di tendenza in cui protagonista è stato solo il credito a medio-lungo termine». Oltre 48 miliardi di finanziamenti a breve sono stati rimpiazzati da 60 miliardi di mutui a 6 o più anni di scadenza, che però sono stati usati per alimentare il circolante, quindi come fossero di breve termine. «Inoltre, dei 100 miliardi erogati, gran parte è finito nella ristrutturazione di vecchio debito più che in nuovi prestiti».

Insomma, il credito non è stato usato per fare investimenti. Ora, con la fine di moratorie e garanzie le banche diventeranno più severe perché dovranno capitalizzarsi adeguatamente in vista del ritorno alla normalità. Come? Secondo Bolognini andando alla «ricerca delle imprese ‘resilienti’, quelle che sono state in grado di superare l’impatto della pandemia, della crisi nelle supply chain, all’aumento dei costi per le materie prime e per i noli. Le imprese d’altro canto devono fare la propria parte per dimostrare che hanno in numeri, quando si misurano con il sistema finanziario: che hanno i numeri sul piano di un governo puntuale dei flussi di cassa, sui programmi di investimento (specie se le legati al Pnrr), sulla digitalizzazione e l’adattamento a una ‘nuova’ domanda digitale e fisica di prodotti di consumo e beni durevoli». Ci sono alcune azioni pratiche, semplici, da compiere.

«Nel breve periodo si prospetta la necessità di riequilibrare il credito a lungo-termine ritornando sul credito a breve con le forme di anticipo o di cessione delle fatture commerciali, offerti dalle banche, dal factoring ma anche dalle fintech – dice Bolognini – Recuperare liquidità dal credito commerciale cedibile è una scelta immediata per avere cassa per fluidificare l’attività senza appesantire il bilancio e senza compromettere i futuri investimenti che si finanziano invece con i prestiti a lungo termine». Sono poche le aziende a usare questo strumento: l’Osservatorio del Polimi sulla supply chain finance stima che sono un terzo del mercato potenziale dei crediti commerciali (pari complessivamente a oltre 450 miliardi di euro) sia servito da banche, factoring e fintech. Lo ha detto ancora Visco nelle già citate considerazioni finali del 31 maggio scorso: «Lo sviluppo della finanza di mercato in Italia richiede comunque la rimozione di vincoli esterni e interni al sistema produttivo. Rileva in particolare, come noto, la dimensione estremamente ridotta della maggior parte delle nostre aziende, la cui crescita è spesso frenata, oltre che da un ambiente poco favorevole alla loro attività, dalla scarsa diffusione di buone prassi gestionali». Sulle buone prassi gestionali si ricomincia a costruire il futuro.

Il nodo del lavoro

Per far ripartire rapidamente le aziende e le loro persone, infine, bisogna potenziare le politiche attive del lavoro, per evitare la macelleria sociale possibile con la fine delle stampelle di Stato. In un periodo come questo, serve mettere in campo tutto quello che può aiutare le persone che lavorano nei settori in crisi a evitare che, dopo un anno di immobilità, diventino sempre meno occupabili ogni mese che passa. «In generale – dice Cetti Galante, amministratore delegato di Intoo, società di Gi Group leader nei servizi di sviluppo e transizione di carriera – è tempo di potenziare il sistema delle politiche attive, far partire da subito percorsi di riqualificazione finanziabili, rendere obbligatorio l’assegno di ricollocazione che dovrebbe scattare dal primo giorno di disoccupazione e incoraggiare l’adozione dell’outplacement, creando ad esempio un credito di imposta per le imprese sul costo del servizio e ricomprendendolo nei servizi finanziabili con i fondi interprofessionali. Utile anche un fondo che finanzi il servizio per supportare i lavoratori delle imprese fallite o quelli autonomi».

Accelerare i tempi di rientro nel mercato del lavoro vuol dire risparmiare risorse pubbliche: se stimiamo 6 mesi medi di risparmio Naspi per persona arriviamo a quasi un miliardo di euro risparmiati per ogni 150.000 persone supportate. «Non si può rimandare oltre: bisogna mettere in campo in modo massivo tutti gli strumenti utili a riportare le persone nel mondo del lavoro, tenendo presente che lo scopo fondamentale del sistema pubblico deve essere quello di minimizzare i tempi di transizione da un lavoro all’altro, riducendo così la durata degli ammortizzatori passivi e facendo rientrare le persone più velocemente nel sistema contributivo», dice Galante.

Un modello possibile è l’outplacement, un servizio di ricollocamento obbligatorio in alcuni Paesi come la Francia – dove pure il tasso di ricollomento fisiologico è del 75% – e, ancora una volta, quasi del tutto sconosciuto in Italia.

«Tutte le persone a cui l’azienda concede l’outplacement nel pacchetto di uscita – dice Galante- vengono affiancate da consulenti di carriera specializzati, con esperienza nel settore di provenienza della persona che seguono, formati in modo specialistico per accompagnare le persone a riattivarsi, acquisire piena consapevolezza delle proprie competenze che incontrano il mercato del lavoro e di quelle chiave che vanno sempre tenute aggiornate, a esercitarsi con simulazioni live sui colloqui di lavoro e trarre tutto il valore dall’uso dei social e del networking». Si tratta di una possibilità che inoltre, conclude Galante, «per le aziende che lo concedono, consente una gestione delle uscite che protegge la costruzione di futuro, alimenta la social responsibility, preservando anche il clima interno per le persone che rimangono in azienda».

")

")