«Il rimbalzo positivo della domanda dell’acciaio continentale nel 2024, quel +7,6% previsto dall’associazione europea degli operatori di settore Eurofer, non si verificherà. In Italia in particolare, si assisterà ad una stabilità tendente ad un lieve ribasso per domanda e produzione». A smentire i promettenti outlook ci pensa Carlo Mapelli, docente al dipartimento di Meccanica del Politecnico di Milano ed importante esperto di siderurgia. Peraltro, fino a maggio scorso è stato consigliere designato di Acciaierie d’Italia, l’ex-Ilva ora costituita da Am InvestCo Italy e Invitalia. Mapelli però confuta anche il refrain giornalistico catastrofista di questi giorni, quello secondo il quale la siderurgia italiana, che l’anno scorso ha realizzato 93 miliardi di revenue, sarebbe in crisi nera. «Il calo tendenziale del 3,1% della produzione nei primi otto mesi (dati Centro Studio Siderweb; Ndr) non è crisi, ma assestamento».

Per Mapelli, il calo produttivo va contestualizzato. I giudizi, nell’acciaieria, si danno sul lungo periodo, e gli ultimi anni erano stati caratterizzati da una domanda molto sostenuta, coniugata con un andamento dei prezzi dei rottami metallici che ha favorito il ciclo secondario (riciclo con arco elettrico; riguarda la stragrande maggioranza delle aziende italiane) rispetto al primario (altoforno). L’anno scorso, le acciaierie italiane hanno realizzato margini lordi record (10%). E poi, nel Belpaese il mercato era drogato dagli Ecobonus e soprattutto dal Superbonus 110% del governo Conte II, un meccanismo che ha minato i conti pubblici e che di certo non poteva durare in eterno.

Secondo Mapelli, le aziende siderurgiche italiane sono in genere molto competitive: fanno un prodotto di qualità, producendo poca anidride carbonica rispetto agli altoforni cinesi, indiane e tedesche. Per questo, in un contesto di Trasformazione Green, cresce la loro reputazione a livello globale. E non a caso, aumentano le nostre esportazioni – e la bilancia commerciale dell’acciaio migliora. Tra le principali acciaierie italiane, Marcegaglia, Riva, Arvedi, Cln, Feralpi, Afv-Acciaierie Beltrame, e tante altre. Tutte del ciclo secondario. Di quello primario, Acciaierie Italiane, l’ex Ilva, che secondo Mapelli è giunta al capolinea, e va completamente riformata.

Non ci sarà, però, nessun rimbalzo. Questo perché per i prodotti piani, quelli diretti all’automotive o alla meccanica o alle infrastrutture green, c’è domanda e mercato; ma per i lunghi la domanda è destinata a rimanere bassa. Sono diretti all’edilizia, che sta sperimentando una crisi su scala globale. Non è solo la questione dei tassi di interesse: il settore va male da diversi anni; e non ci sono motivi per pensare che la situazione possa risollevarsi.

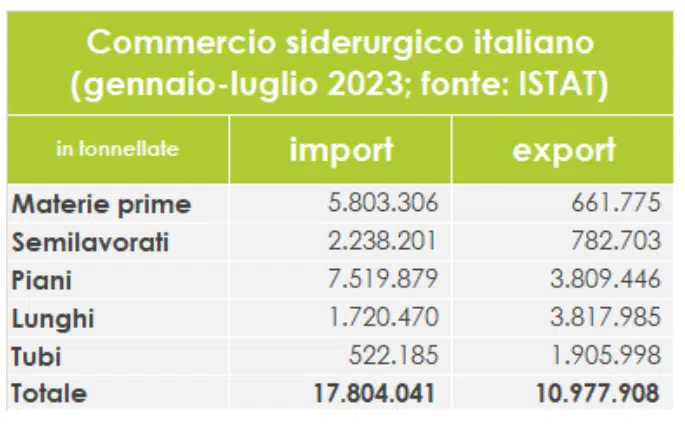

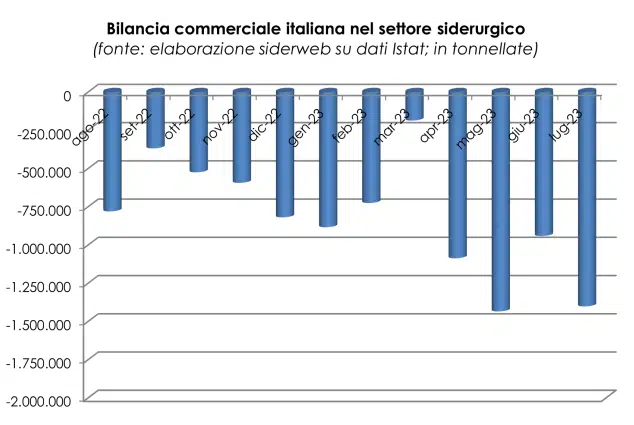

D: La bilancia commerciale dell’acciaio migliora. Infatti, secondo i dati del Centro Studi Siderweb, mentre le importazioni italiane di materie prime, semilavorati, prodotti finiti e tubi sono calate nei primi sette mesi del 2023 del 5,4% su scala tendenziale, le esportazioni nello stesso periodo hanno raggiunto quota 10.978 milioni di tonnellate, lo 0,6% in meno rispetto allo stesso periodo dell’anno precedente. Come se lo spiega? Qual è la ragione secondo lei?

R: Il motivo è che a mio avviso le aziende siderurgiche italiane hanno una capacità di penetrazione all’estero ottima, e ciò non solo per l’elevata qualità del prodotto, ma anche perché generano poche emissioni. Alla fine, ad attuare il ciclo primario, quello dell’altoforno, è rimasta solo Acciaierie d’Italia, l’ex Ilva. Tutto il resto del comparto ha adottato il ciclo da forno elettrico che produce acciaio mediante il riciclo dei rottami. Questo aspetto è tenuto in grande importanza all’estero: utilizzare acciaio “certificato” per la bassa impronta di CO2 sta assumendo un ruolo distintivo sempre più significativo sul mercato. Va peraltro sottolineato che i rottami metallici hanno avuto un andamento economico con una quotazione che è diminuita più di quella delle materie prime e dei carboni, e ciò ha reso il riciclo più competitivo.

D: Tornando all’export, calano le materie prime (-6,2%), i semilavorati (-4,4%), i lunghi (-4,5%) e i tubi (-1,9%). Ma i piani fanno registrare una crescita del 6,5%. Perché questa differenza tra i piani e i lunghi? Perché i lunghi se la passano male?

R: Perché i lunghi hanno come mercato l’edilizia, le costruzioni civili. Sono travi, tondo per il cemento armato, vergelle, fili d’acciaio, profilati, pali per fondazioni. Ora, le costruzioni civili sono in crisi in tutto il mondo; da noi l’effetto si è sentito in ritardo perché il mercato era drogato dai vari ecobonus, ma a livello globale l’aumento dei tassi di interesse e altri fattori hanno di fatto bloccato l’edilizia. I “prodotti piani” invece -nastri, bande, lamierini, nastri, lamiere – sono generalmente associati ai trasporti, alla meccanica e alle rinnovabili e sono legati al mercato delle costruzioni per il 30% del loro mercato. A parte un lieve rallentamento dell’automotive, gli altri settori di sbocco avanzano o tengono, non stanno certo sperimentando i guai dell’edilizia.

D: Proprio di recente, l’ultimo Steel Market Outlook di Eurofer ha rivisto al ribasso le previsioni sulla domanda continentale per l’anno in corso: dal -3% al -5,3%. Per il prossimo anno, però, si prevede la riscossa, con un rialzo che passa dal 6,2% al 7,6%. Anche se, chiarisce Eurofer, restano diverse incognite dovute all’instabilità geopolitica ed economica. Veramente assisteremo ad un simile rimbalzo? È realistico?

R: No, perché dipende dai mercati di sbocco: io credo che il settore energia e meccanica terranno; ma non penso che l’edilizia e le costruzioni civili faranno quel rimbalzo miracoloso che taluni si attendono. Quanto al 2023, i “cali” che stiamo registrando vanno però contestualizzati: il confronto è con anni caratterizzati da una domanda straordinaria di acciaio. Era evidente che le cose non potevano continuare in questo modo e che prima o poi ci sarebbe stato un assestamento. Anche adesso viviamo ugualmente in una condizione di sostanziale stabilità, se escludiamo la questione dei “lunghi” destinati all’industria delle costruzioni. Per il futuro, c’è da capire cosa farà la nuova Commissione Europea.

D: Che c’entra la Commissione Europea?

R: Il mandato della Commissione guidata da Ursula Von Der Leyen scade il 31 ottobre 2024. C’è da capire quali settori la nuova Commissione intenderà sostenere; ma sul punto, è impossibile attualmente esprimersi.

D: Veniamo all’Italia. Il mese di settembre è stato positivo, infatti le acciaierie italiane hanno prodotto 1,9 milioni di tonnellate di acciaio grezzo, e quindi il 4,4% in più rispetto allo stesso mese del 2022 (con un aumento di 83mila tonnellate). Tuttavia, se consideriamo i primi otto mesi dell’anno il giudizio si ribalta: infatti, il volume totale di acciaio ammonta a 15,9 milioni di tonnellate, e cioè il 3,1% in meno rispetto al periodo gennaio-settembre 2022. Qual è la situazione? Che succede?

R: Gli andamenti, in acciaieria, vanno sempre valutati su periodi più lunghi di qualche mese; un anno, almeno, è necessario. Ad esempio, talvolta i rimbalzi sono legati alla ricostituzione delle scorte. Quando ci sono cali di mercato, con la domanda debole, i magazzini si svuotano di materiale; poi, quando il mercato cambia, si riattiva un processo di accumulazione. In realtà, bisogna attendere almeno tre mesi per comprendere cosa stia succedendo e perché settembre risulti un buon mese in un contesto tutto sommato negativo. Comunque sia, la situazione in Italia va valutata nel dettaglio tra tipi di prodotto.

D: In effetti le acciaierie italiane a settembre hanno realizzato settembre 1,1 milioni di tonnellate di prodotti lunghi (-6,7% rispetto a settembre 2022) e 827mila tonnellate di prodotti piani (+14,4%). Qual è dunque la situazione? Che succede?

R: C’è un grosso deficit per i prodotti piani. Questi in Italia sono realizzati solo da Acciaierie d’Italia, l’ex-Ilva, che fa circa 3 milioni di tonnellate l’anno; e da Arvedi, a Cremona. Attualmente il mercato dei prodotti piani in Italia si rifornisce prevalentemente dall’estero.

D: Il 2022 però è andato bene per le imprese, soprattutto quanto ad Ebitda (margine operativo lordo).

R: C’era una domanda molto forte e ciò ha determinato due andamenti di crescita sui prezzi: quello dei prodotti finiti, e quello delle materie prime e dei rottami. Il tasso di crescita del prezzo dei prodotti finiti è stato più alto di quello delle materie prime ed energetiche e questo ha comportato una maggiore marginalità da parte delle aziende. L’Ebitda, uno dei principali indici di redditività, ha superato di poco la soglia del 10% sul fatturato (9,3 miliardi di euro su 93 miliardi di revenue). Va detto che le imprese europee di settore, quindi anche quelle italiane, sono state aiutate dalle barriere tariffarie dell’UE poste a carico di aziende non comunitarie.

D: Secondo un’analisi (su campione) del Centro Studi Siderweb, i principali problemi delle imprese dell’acciaieria sono l’aumento del costo dell’energia, la perdita di competitività e il rallentamento nella produzione-commercializzazione; seguono la concorrenza sleale (dumping) e l’aumento del costo delle materie prime e semiprodotti. Quali sono, secondo lei, i principali problemi?

R: Devo dire che quello relativo al costo dell’energia elettrica e del gas è quasi del tutto rientrato; forse in Italia si paga un più che in altri Paesi europei, ma per ora non è un ostacolo drammatico. Sono spese che incidono sui margini, ma abbiamo visto che per ora sono buoni. Le acciaierie elettriche hanno dimostrato un livello di efficienza, di stabilità, di qualità davvero confortante. Sono aziende competitive, che inquinano poco e pertanto sono attrattive. Il quadro, a mio avviso, è promettente anche a medio termine. Poi c’è il caso di Acciaierie d’Italia, dell’ex Ilva.

D: Quella dell’ex Ilva è una situazione molto complicata. Che cosa si può dire?

R: Che dire? A mio avviso, questa azienda sta vivendo una crisi che sembra irreversibile, e che richiederà una trasformazione completa – se si vuole superare gli attuali guai – sotto diversi profili: qualità, quantità, tecnologie produttive e altro.

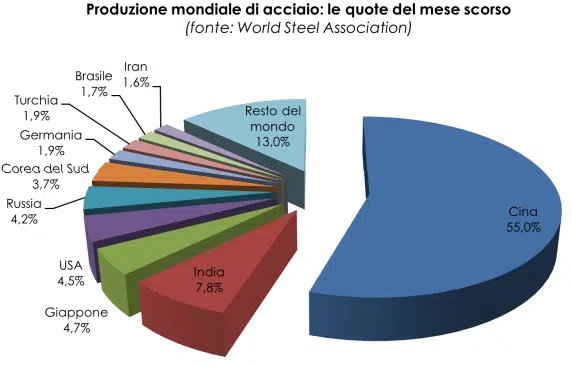

D: A settembre, l’andamento della produzione a livello globale non è stata molto omogenea. Ad esempio, è crescita molto in India (+18,2%), Corea del Sud (+18,2%), e Russia (+9,8%). Bene anche Turchia (+8,4%), Stati Uniti (+2,6%) e Germania (+2,1%). Ma male in Cina, il primo produttore mondiale (- 5,6%).

R: Sì, la Cina cala violentemente per problemi interni: ha una sovracapacità produttiva di circa 150 milioni di tonnellate all’anno. Il fatto è che la siderurgia è cresciuta in questi anni in modo esponenziale, trainata da una fortissima domanda da parte dell’edilizia e delle costruzioni civili, per via della grande urbanizzazione degli ultimi decenni. Ad esempio, negli ultimi 20 anni la popolazione di Shanghai è sostanzialmente raddoppiata.

Accade lo stesso in India, l’altro gigante asiatico. In entrambi i casi, Cina e India, non si tratta di prodotti di qualità e comunque sia, mentre la parabola cinese sembra al termine, quella indiana è appena iniziata. Di tutt’altro tono la crescita coreana. Questa dipende da grandi investimenti tecnologici supportati da accordi di sostegno da parte degli Usa e di altri stati del Pacifico.

D: Una previsione generale sulla siderurgia italiana.

R: Vale ciò che abbiamo detto sull’acciaieria in generale: bene il mercato dei piani, non bene il mercato dei lunghi destinati all’edilizia. Senza variazioni per quello dei tubi, perché servono per il trasporto delle risorse idriche, del gas e degli idrocarburi e per le costruzioni più moderne. Nel complesso, stabilità in lieve calo.

(Ripubblicazione dell’articolo pubblicato il 16 novembre 2023)

")