“In Tesla usare l’intelligenza artificiale per la guida autonoma non è la ciiliegina sulla torta, è la torta stessa” Elon Musk su Twitter il 2 febbraio scorso

«Il mondo dell’automotive sta vivendo un momento di passaggio di modello produttivo, e questo si avverte sia nel processo, sia nel prodotto. Il comparto dei costruttori di veicoli ha sempre svolto un ruolo di combinatore di tecnologie, ma oggi viviamo un momento in cui si sommano due caratteri innovativi: la digitalizzazione e la conversione dai carburanti di origine fossile all’elettrico».

Patrizio Bianchi, Ordinario di Economia e Politica Industriale all’Università di Ferrara, ci spiega perché il settore dell’auto sia il vero driver dell’innovazione. E in effetti, l’industria dell’autoveicolo sta diventando (di nuovo) il luogo di sviluppo e di messa in campo di nuove tecnologie abilitanti. La tendenza che si registra è un incremento sensibile degli investimenti che, a cascata, diventano un driver di sviluppo per tutta la manifattura e l’ict.

Con ricadute su diversi comparti: su tutti quello dell’intelligenza artificiale, imprescindibile insieme alle reti 5G per la messa in commercio delle auto a guida autonoma; e il mondo delle batterie, che dovranno diventare più efficienti, più performanti e con maggiore durata se vorranno diventare l’alimentazione del futuro non soltanto per piccole city-car, ma anche per ammiraglie con sistemi complessi di intrattenimento a bordo. Insomma, siamo di fronte a una nuova stagione industriale nella quale l’automotive, dopo decenni vissuti molto pericolosamente con la delocalizzazione e il calo dei consumi, torna a trainare tutta l’industria, come non capitava da una cinquantina d’anni.

Una tendenza suffragata dai numeri: in primo luogo – fonte Commissione Europea – perché i player del comparto spendono in ricerca e sviluppo più del doppio del manifatturiero tradizionale. Una quota pari a poco meno del 6% dei ricavi (per fare un paragone: un’industry che vive interamente sulla ricerca, come l’healthcare, spende circa il 16% dei ricavi in questo asset). Volkswagen, ad esempio ha messo a budget lo scorso anno 13,6 miliardi, in aumento del 3,8% rispetto al 2018. Di più: negli ultimi dieci anni le spese in r&d sono cresciute del 91%.

Ma sembra non bastare ancora: nei prossimi anni la (presunta?) esplosione dell’elettrico costringerà (o dovrebbe costringere) le aziende dell’autoveicolo a lavorare ancora più alacremente per dare robustezza a una transizione che necessita di oltre 200 miliardi di dollari solo per avere la massa critica necessaria. In tutto questo scenario in costante fermento, non va dimenticato il ruolo delle tecnologie e dei big data, strumento necessario per l’evoluzione dell’auto a guida autonoma. In tutto questo, nei prossimi tre anni l’automotive dovrà puntare forte sull’e-car (investimenti da quasi 250 miliardi), con meno utili a causa del progressivo calo delle auto alimentate tradizionalmente. E se la tecnologia diventa rapidamente una commodity, urge trovare nuove strade per aumentare i fatturati.

Automotive, ritorno al futuro

Non deve destare grande stupore che l’automotive sia ancora una volta il centro della trasformazione tecnologica e del cambio di paradigma per quanto concerne la filiera produttiva. «In effetti – prosegue Bianchi – non c’è nessun’altra industry che abbia contribuito in maniera così determinante a generare i volumi di scala necessari per far partire le tecnologie in maniera massiccia. Ci troviamo in un momento di passaggio di modello produttivo e questo ha un riverbero sia per quanto riguarda il processo, sia per quello che concerne il prodotto».

In effetti, il processo ha subito trasformazioni che sono sotto gli occhi di tutti: nessuno utilizza più una catena di montaggio frammentata, mentre le isole sono state al centro della sperimentazione prima delle cosiddette supercar (Lamborghini e Ferrari su tutte, per restare al nostro Paese), quindi via via verso gli strati più bassi del comparto. Fin dagli anni ’70, inoltre, Fiat con Comau è diventata fortemente innovativa nella gestione dei processi, dando il via a un’industria fatta senza l’ausilio delle persone, ma in cui l’uomo ha un ruolo fondamentale di valore aggiunto. Lo spostamento della produzione in Cina e nei Paesi dell’est, con costi della manodopera decisamente più contenuti, sembrava aver fatto tornare indietro le lancette del comparto in cui il basso tasso di automazione era un plus notevole in un’ottica esclusivamente rivolta al contenimento del prezzo. Poi le supercar sono tornate preponderanti e hanno guidato una riconversione globale dell’industria dell’automotive che vede al centro innovazione e automazione.

Quanto vale la ricerca&sviluppo

Secondo una ricerca pubblicata dalla Commissione europea, le aziende del comparto dell’auto hanno incrementato del 91% negli ultimi dieci anni le spese in r&d, portando la cifra complessiva a 123 miliardi di euro in innovazione. La survey continentale mostra come l’azienda più attiva in valore assoluto – e non poteva essere altrimenti visto che è il più importante produttore mondiale – è Volkswagen con 13,6 miliardi di euro spesi lo scorso anno, un dato in aumento del 3,8% rispetto al 2018. Seguono Daimler (9 miliardi), Toyota (8,2 miliardi), Ford (oltre i 7), Bmw (appena sotto i 7). Psa, dal canto suo, ha aumentato il budget in ricerca e sviluppo del 25% in un anno per “farsi bella” in attesa del matrimonio con Fca. Un’unione che sarà benedetta forse già a marzo, a Ginevra, con la presentazione della nuova 500 elettrica che dovrebbe essere in vendita a partire da luglio di quest’anno.

Restando ancora in tema di investimenti, questa volta però in percentuale sul fatturato, al primo posto in Europa figura Bmw (7,1%), seguita da Volkswagen (5,8%), Daimler (5,4%), Gm e Honda (5,3%). Infine, uno sguardo ai brevetti: l’Asia la fa da padrona, in questo caso. Toyota ha depositato solo lo scorso anno 2.344 registrazioni, seguita da Hyundai-Kia (1.767) e da Gm (941). Curioso notare come Bosch, gruppo tedesco che è il principale fornitore di componentistica per il comparto, sia stato più attivo – con 912 brevetti – rispetto a Volkswagen (726). La stessa Bosch ha investito 6,1 miliardi nel 2019, il 7,9% del fatturato.

I big data e le nuove tecnologie

Un primo elemento di discontinuità è rappresentato dall’introduzione delle nuove tecnologie all’interno delle vetture. Non più per quanto riguarda il processo (tema ormai ampiamente “maturo”), ma nel prodotto, soprattutto in un’ottica di guida autonoma. «Significa – ci racconta Bianchi – iniziare a pensare a una diversa concezione della sensoristica, che dovrà prevedere intelligenza all’interno. L’aumento di questi dispositivi in maniera esponenziale darà la stura anche a un altro tema fondamentale, cioè quello dei dati e dell’utilizzo che se ne fa.

Diventeranno cruciali operatori come Amazon, Google o Microsoft che sono gli unici ad avere dei server così capienti da poter contenere questa “inondazione” di informazioni. E poi pensiamo anche all’indotto che può nascere dai big data. Basti pensare al mondo delle assicurazioni: restando in Italia, Unipol ha installato 4 milioni di scatole nere. Al momento per comprendere appieno le abitudini di guida e profilare l’utenza. Ma in futuro? L’autorità dei trasporti di Londra già oggi affida i dati ad Amazon e alla sua Aws: non manca molto perché questi player entrino di prepotenza nell’automotive».

La transizione verso l’elettrico

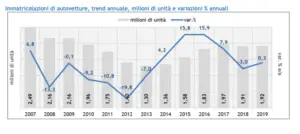

La partita sul futuro dell’automobile è comunque ancora molto aperta. Il comparto nel 2019 è rimasto sostanzialmente stabile rispetto allo scorso anno, grazie a una netta accelerata a dicembre che ha consentito di chiudere l’anno senza troppi danni. Germania, Uk, Francia, Italia e Spagna, che da sole valgono quasi tre quarti del mercato europeo dell’automobile, sono cresciute dello 0,9%. Venendo all’Italia, l’ultima rilevazione Anfia, però, fotografa un gennaio in rosso con un calo del 5,6% delle immatricolazioni di nuove automobili nel nostro Paese. Se invece si estende il discorso all’intero ambito della mobilità sostenibile, ovvero di tutti quegli strumenti che consentano di ridurre traffico e inquinamento, allora il giro d’affari si amplia ulteriormente. Secondo EY, ad esempio, già oggi questo settore vale 200 miliardi di dollari ed entro il 2025 il totale degli investimenti arriverà alla cifra record di 2,4 trilioni di dollari, più del pil nominale del nostro Paese.

Un mercato come questo, però, si trova a dover affrontare un passaggio epocale: quello verso l’elettrico. Partendo dall’assunto – tutt’altro che verificato – che questa alimentazione sia quella del futuro (ma Bosch ritiene che nel 2030 saranno poco più di un quinto del totale le e-car immatricolate), l’automotive si trova di fronte alla necessità di mettere mano al portafoglio. Quanto? Moltissimo secondo il Global Automotive Outlook 2019 di Alix Partners, società di consulenza americana. Nel report si legge che i player del settore dovranno prepararsi a un “deserto dei profitti” per il combinato disposto tra rallentamento delle vendite nel segmento tradizionale e le spese necessarie per mobilità elettrica e ulteriore automazione dei processi. Secondo Alix, da qui al 2023 la bilancia potrebbe far registrare un ammanco di poco inferiore ai 300 miliardi di dollari, risultato della somma tra 60 miliardi di minori utili lori e 225 miliardi di ulteriori investimenti solo per le auto elettriche. Non deve quindi stupire che il numero di player si stia rapidamente riducendo per lasciare spazio a conglomerati sempre più grandi, capaci di reggere la massa critica necessaria.

«Questa conversione – ci spiega Bianchi – dalla benzina all’elettrico implica non solo lo studio specifico delle batterie per incrementarne l’autonomia, ma anche nuove modalità di storage dell’energia medesima perché consentano alle automobili di svolgere compiti che prima non svolgevano. Ad esempio, perché si passa da una citycar, compatta e con poche esigenze di entertainment, alle ammiraglie. Non è un caso che Peugeot stia rivedendo l’intero assetto e morfologia del pianale in modo che diventi esso stesso, per intero, batteria».

Un altro modo di notare l’impatto che avranno le e-car nell’automotive è considerare il rapporto con l’indotto. «Se da una parte – aggiunge Bianchi – il numero di pezzi necessari si riduce drasticamente, dall’altra si creano nuove esigenze. La vita media di un prodotto è crollata dai 50 anni di un tempo a qualche anno di ora. Per questo motivo serve che la manifattura additiva diventi operativa anche nell’automotive. Il passaggio dal prototipo alla linea è molto complicato, ma ora è necessario accorciare i tempi. Ben venga chi, ad esempio, è in grado di sviluppare modelli tridimensionali in acciaio e non in estruso di polimeri. Inoltre, anche la tecnologia dovrà essere appaltata all’esterno. Oggi perfino vetture di fascia medio-bassa hanno dotazioni come il cruise control, il lane assist o il parcheggio semi-automatico».

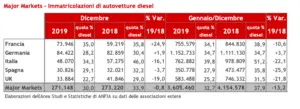

Al momento, complice anche la carenza delle infrastrutture, le auto elettriche rappresentano un lusso per pochi, complice un costo ancora significativamente superiore a quello delle auto tradizionali. Nei cinque mercati più importanti del comparto a livello europeo, si nota una dinamica di crescita seppur ancora troppo marginale per rappresentare una tendenza alternativa a diesel (in costante calo) e benzina. In Germania, le e-car valgono l’1,8% delle vendite, in Francia l’1,9%, in Spagna lo 0,8%, in Uk intorno all’1%, lo 0,9% in Italia. Da ribadire e sottolineare che si tratta soltanto delle nuove immatricolazioni, non del totale del parco circolante. Per ora, ancora troppo poco, appunto.

I nuovi trend dell’automotive: i suv e le emissioni

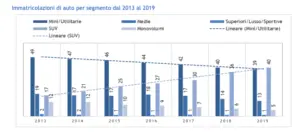

Se quindi, come detto, l’elettrico rimane ancora marginale, si denota una crescita inarrestabile dei Suv, divenuti la tipologia di auto più venduta in Italia con una quota del 40% delle immatricolazioni. Scondo le rilevazioni Anfia, nel 2018 sono aumentati gli acquisti soprattutto di Suv piccoli (+15,1%) e grandi (+13,9%), mentre la fascia mediana, seppur con dinamiche di crescita, non ha fatto registrare analoghi “boom”. Un dato meramente “stilistico”? Non esattamente. Questi veicoli, infatti, aumentano di molto le emissioni di Co2. Un numero che sarebbe già allarmante così, ma che diventa ancora più significativo se si pensa che l’ostracismo (testardo e immotivato) nei confronti del diesel da parte dell’Unione Europea ha fatto decollare gli inquinanti a causa di un ritorno di fiamma verso la benzina. La passione per i suv è un trend confermato anche a livello europeo, e un problema significativo. Secondo il rapporto della Iea (International Energy Agency) World Energy Outlook 2019 la diffusione delle macchine di grandi dimensioni (e peso) aumenta necessariamente anche gli inquinanti.

«I suv – ci racconta Bianchi – hanno un compito interessante, che è quello che un tempo veniva giocato dalle sportive. Sono in qualche modo un compromesso tra la comodità richiesta dalle famiglie e motorizzazioni che a volte sono decisamente superiori alle auto “tradizionali”. Non è un caso che Fca abbia puntato fortissimo su Jeep».

La ristrutturazione del comparto

L’auto resta l’industria con il dimensionamento più alto e l’enorme quantità di veicoli in circolazione che a breve dovrà essere sostituita fa sì che sia questo il comparto in cui gioca la gran parte del futuro del sistema produttivo. Ma in tutto ciò, come si sta ristrutturando l’industria dell’auto? «Un tempo in Italia avevamo un triangolo dello sviluppo manifatturiero che andava di pari passo con l’auto e che, con la crisi del comparto, ha vissuto un momento di down. Ma si è poi creato un fenomeno molto interessante guidato dalle supercar, che sono rimaste in Italia, specialmente al nord, mentre le medie e le piccole sono state spostate o a Sud (Melfi e Cassino) o a est (Polonia, Slovacchia ecc). Le macchine più esclusive si sono concentrate in due triangoli: uno italiano, tra Milano, Bologna e Padova e uno tedesco, tra Monaco-Ingolstadt e Stoccarda. Nel primo caso abbiamo assistito alla produzione di Lamborghini, Maserati, Pagani, Dallara e perfino Alfa Romeo alte di gamma. Nel secondo si è creato un centro di eccellenza per Audi, Bmw e Porsche. Poi c’è Volkswagen, che ha incarnato tutte queste anime: ha un corpo centrale in Sassonia, ma una “coda” in Polonia, Porsche a Monaco, Skoda a Praga e Seat a Barcellona. Un cambio di passo che ha colto di sorpresa la potentissima industria dell’automobile americana, che si è fatta spiazzare da Tesla che ha conquistato l’alto di gamma per di più lavorando sulla tecnologia elettrica».

E a proposito di Tesla, come dice il numero uno Elon Musk circa l’Ai, in un annuncio di lavoro diffuso via Twitter: «In Tesla utilizzare l’intelligenza artificiale per consentire la guida autonoma non è solo la ciliegina sulla torta, è la torta stessa».

Un ultimo trend che si registra nell’automotive è quello del dimezzamento dei pesi, condizione necessaria per migliorare le prestazioni. Per fare questo bisogna procedere a un grande studio sulla qualità dei materiali perché la percezione della “macchina robusta” e quindi affidabile non esiste più. Dallara – e in generale tutte le supercar – sono diventate il laboratorio per una revisione completa dei componenti e delle mescole necessarie per la realizzazione della scocca, con particolare attenzione al carbonio.

La Cina non è più così vicina

Il 2018 è stato l’anno della prima frenata dei consumi degli autoveicoli in Cina. Secondo rilevazioni Anfia, infatti, Pechino ha chiuso con un calo del 3,1% rispetto all’anno precedente. Ancora peggiore lo scenario prospettato dalla China Association of Automobile Manufacturers: a fronte di un mercato dell’automobile che vale in Cina circa il 10% del pil e che ha trainato l’intero comparto a livello mondiale, oggi l’automotive di Pechino ha registrato un calo tra il 2018 e il 2019 del 15%. E, dato ancora più allarmante, sono scese anche le consegne di auto elettriche.

«La Cina – conclude Bianchi – ha un mercato interno ancora forte con un vantaggio competitivo non da poco: può permettersi di fare il cosiddetto salto della rana, ovvero risparmiarsi una lenta transizione e passare direttamente alle ultime tecnologie, quelle dei big data e dell’intelligenza artificiale. Non è un caso che sul self drive la Cina è piuttosto avanti, grazie agli enormi investimenti profusi da Pechino in intelligenza artificiale. A livello mondiale stiamo vedendo mercati molto diversi: il Sud America è ancora piccolo e arretrato; l’Europa è frammentata con tasso di crescita diverso tra alto e basso di gamma; in Usa ci sono dinamiche interne dove però l’industria è ben posizionata. Il mercato giapponese si sta ricostruendo sulla base delle nuove esigenze, ma il vero perno della partita saranno i 4-5 operatori cinesi nei prossimi anni. Avranno l’idea di invadere i mercati con auto di fascia bassa? O hanno in mente un approccio più soft come nelle telecomunicazioni? Tornando all’Europa, l’operazione Psa-Fca, l’ultima in ordine di tempo, ha visto consolidare il numero di player a livello mondiale. Ma la Cina con chi vuole fare alleanze? Per ora proprio con nessuno. Al massimo possono entrare nel capitale delle aziende (come Mercedes) o acquisire player storici europei (Volvo), senza che per questo diventino teste d’ariete per scardinare il mercato continentale».

I mercati europei, d’altronde, non vanno benissimo. Sono stagnanti e alla vigilia di un cambiamento epocale. Comprensibile quindi che Pechino decida di attendere e di investire sul salto quantico delle tecnologie, magari sviluppando l’incrocio tra big data e intelligenza artificiale con i sistemi di mobilità.