I tempi in cui l’azienda Cina comprava eccellenze in Occidente a suon di deal miliardari? Sembrano lontanissimi. Da almeno cinque anni, il Go Global di Pechino sta segnando una battuta di arresto, che nell’anno della pandemia è diventata un vero e proprio tonfo, dopo il boom del 2017. Ovvero l’anno in cui la conglomerata ChemChina di Ren Jianxin aveva acquisito Syngenta, gigante svizzero dell’agrochimica. L’anno ancora prima era stata l’italiana Pirelli la protagonista della maggior acquisizione cinese, per un valore di 73 miliardi di euro.

Negli anni i cinesi hanno messo le mani anche se solo parzialmente su nomi italiani come Fca, Telecom, Enel, Generali, Terna, Ansaldo Energia. Ma le cose sembrano cambiate. Non che la Cina abbia smesso di guardare alle nostre industrie, ma siamo diventati noi più rigidi. E Pechino ha spostato le mire su Paesi emergenti, in Sud America in particolare dove mira alle risorse minerarie. In Europa piuttosto guarda a investimenti greenfield nella filiera dell’automotive che vira all’elettrico.

Cina verso estero: l’M&A vale 23,7 miliardi nel 2021

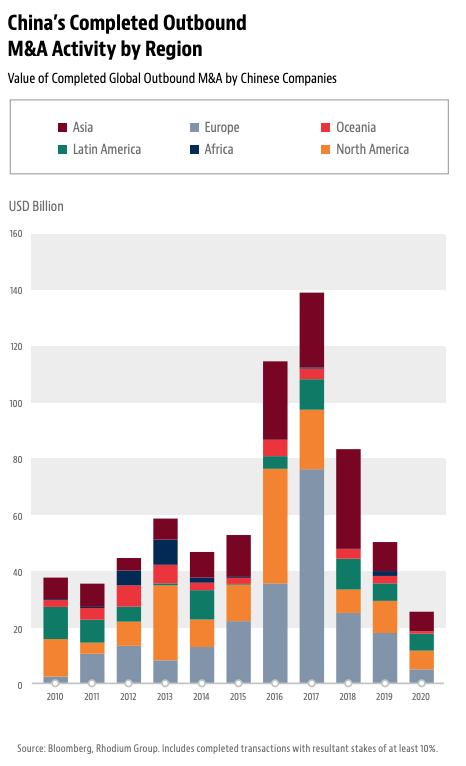

In generale l’M&A cross border dalla Cina verso l’estero, nel 2021, ha segnato un ulteriore calo dopo il tonfo del 2020 (a 23,7 miliardi dai 29 miliardi, che erano già la metà rispetto al pre Covid). Lo si apprende dai numeri dell’ottava indagine annuale sulle tendenze degli investimenti cinesi di BakerMcKenzie, che lo studio di diritto internazionale realizza in collaborazione con Rhodium Group. Gli investimenti diretti esteri cinesi sono rimasti stabili nel 2021 rispetto all’anno precedente, in contrasto con un forte rimbalzo dei flussi globali di Investimenti diretti esteri. Ma gli Ide cinesi in Europa sono aumentati del 25% a 12,8 miliardi di dollari, mentre sono scesi del 34% in Nord America a soli 5,8 miliardi. L’America Latina ha continuato a registrare significativi investimenti cinesi, con 3 miliardi di dollari nel 2021.

Sono dati che fanno scalpore mentre nel resto del mondo l’M&A ha segnato un vero e proprio boom: secondo i dati di Refinitiv, ha raggiunto i 5,9mila miliardi di dollari, con un balzo del 71% rispetto ai livelli del 2020. Queste cifre sono supportate da accordi record nel settore tecnologico, che da solo ha raggiunto 1,1 trilioni di dollari nel 2021. Merito della digitalizzazione del mondo che ha reso necessario alle corporate, per velocizzare il processo, acquisire aziende con quel focus.

Quanto c’entra la pandemia

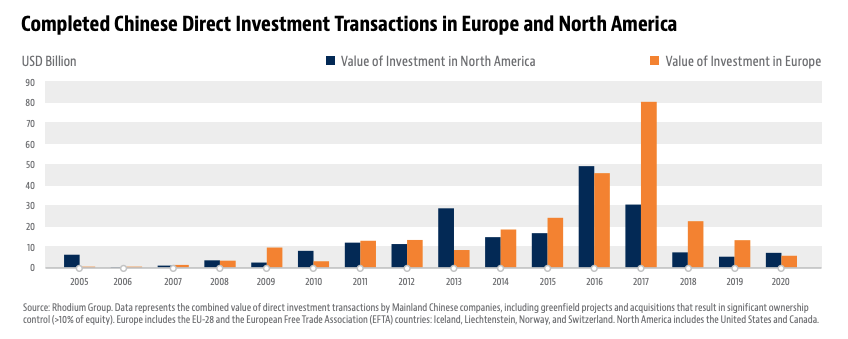

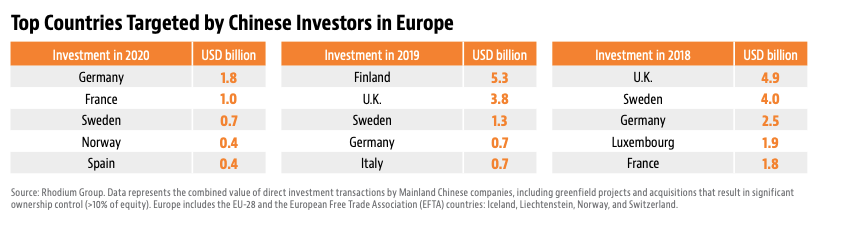

I trend delineati sono, come detto, precedenti alla pandemia. Ma la pandemia ha contribuito ad acuirli. «Negli ultimi cinque anni, il valore degli Ide della Cina è diminuito costantemente a causa dei maggiori ostacoli interni alla fuoriuscita di capitali cinesi e di un contesto normativo più protezionistico all’estero – scrive BakerMcKenzie – Il calo delle fusioni e acquisizioni è stato particolarmente acuto e le rigide misure pandemiche della Cina hanno ulteriormente pesato sugli accordi nel 2020 e nel 2021, in contrasto con una forte ripresa delle fusioni e acquisizioni internazionali transfrontaliere nello stesso periodo». Già nel 2020, l’M&A cinese su estero era calato del 45% (a 29 dai 53 miliardi del 2019), il livello più basso dal 2008 e gli Ide verso l’Europa avevano compiuto un tonfo simile (-46% a 7,2 miliardi di dollari, poi recuperato nel 2021), mentre erano aumentati di oltre un terzo in Nord America a 7,7 miliardi di dollari. A livello mondiale, solo le acquisizioni cinesi completate in America Latina nel 2020 avevano tenuto il passo con l’anno precedente (trend simile nel 2021).

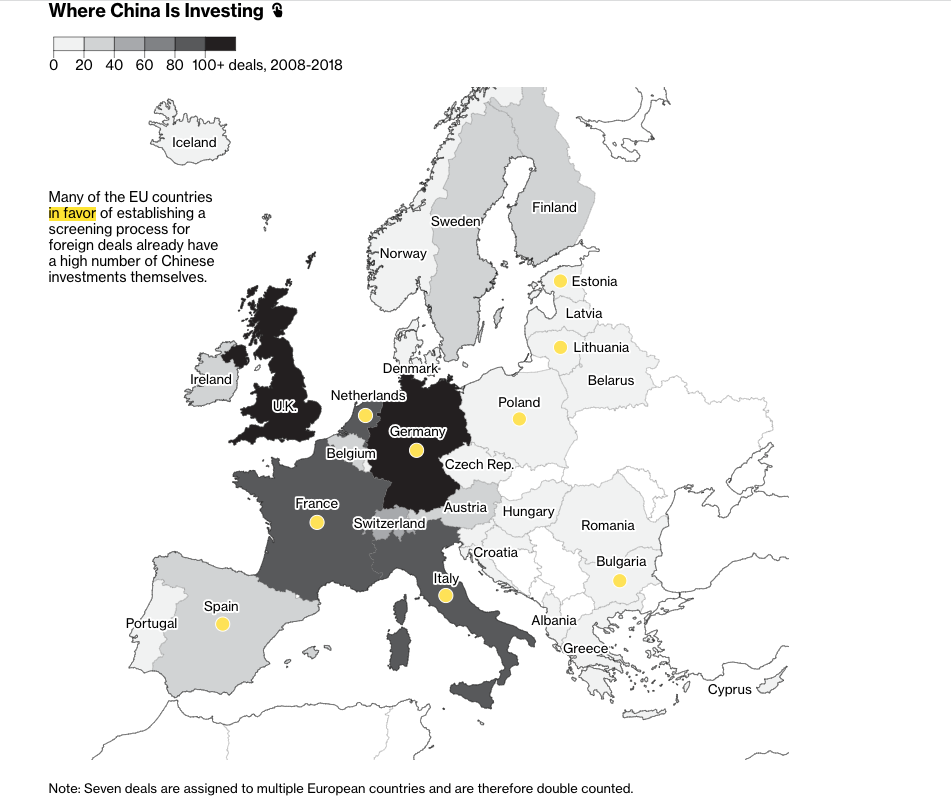

In totale, tra investimenti greenfield e M&A, Nord America ed Europa hanno attirato nell’anno pandemico un totale di 15 miliardi di dollari di Ide cinesi nel 2020: ma in generale se in Usa le transazioni valgono diversi miliardi di dollari, gli investimenti in Europa sono stati più frammentati e distribuiti tra aree geografiche e settori. Ed è probabile che sarà sempre più così: non mega deal che da soli fanno il mercato ma M&A di medie dimensioni da parte di Cina spa che ormai conta 600 imprese con ricavi complessivi di 18 miliardi di euro. È molto interessante capire prima di questo calo come la Cina si era mossa rispetto all’M&A transfrontaliero. Ci viene in soccorso un’analisi di Bloomberg.com del 2018 secondo cui nei dieci anni precedenti i maggiori acquisti erano stati fatti in Europa, in Gran Bretagna (227) e la Germania (225), seguiti a distanza da Francia (89), Italia (85) e Olanda (82). Dell’aeroporto di Heathrow, i cinesi hanno una quota di minoranza. E la maggioranza dell’aeroporto Hahn di Francoforte. In tutto in Europa sono arrivati 225 miliardi di dollari dalla Cina dal 2008 al 2018, su 678 (di cui la metà con l’acquisizione di una quota di maggioranza) in 30 paesi europei. In Italia hanno investito nello stesso lasso temporale 168 gruppi cinesi portando 12,8 miliardi di euro.

La Cina come preda di M&A e i nuovi mercati di conquista

Insomma la Cina non sta più comprando a ritmi serrati pezzi di aziende nel mondo. In compenso, nell’anno pandemico, il flusso opposto (estero su Cina) ha ripreso a crescere nella seconda metà del 2020 e ha raggiunto livelli simili a quelli del pre Covid. La ripresa relativamente precoce e rapida della Cina dall’impatto del Covid l’ha resa un obiettivo interessante per gli investitori stranieri alla ricerca di economie in crescita nel breve e medio termine.

«L’M&A cinese complessivamente, includendo dunque anche le operazioni in entrata e quelle dentro i confini nazionali – spiega Jannan Crozier, Global Chair del Global M&A Practice Group di BakerMcKenzie – ha mostrato un leggero aumento, per un totale di 138 miliardi di dollari nel 2021, rispetto a 134 miliardi di dollari nel 2020 e 117 miliardi di dollari nel 2019. Tuttavia, con un maggiore controllo sugli investimenti esteri da parte delle autorità di regolamentazione, in particolare nel settore tecnologico, molte aziende cinesi stanno anche perseguendo opzioni nazionali». Se Europa, Nord America e Asia chiudono le porte, altre economie in crescita, Oceania, Africa e America Latina «saranno modellati dagli investimenti cinesi nel 2022 e questo influenzerà a sua volta i flussi di investimento interni dell’Asia e del Pacifico – dice Crozer – Ciò che è certo, tuttavia, è che possiamo aspettarci un anno dinamico ed entusiasmante per le attività di fusione e acquisizione sia cinesi che globali».

I numeri del Go Global cinese nel 2021: Europa in testa, cresce l’America latina

Quanto ai diversi mercati regionali, nel 2021 l’Europa ha registrato il maggior valore in termini di M&A con oltre 8,4 miliardi di dollari di operazioni cinesi completate. L’Asia e il Nord America sono secondi e terzi con 5,4 miliardi di dollari e 4,7 miliardi di dollari. Le fusioni e acquisizioni in America Latina hanno raggiunto i 3 miliardi di dollari nel 2021, mentre le acquisizioni in Oceania e Africa sono state pari a circa 1,5 miliardi di dollari. La notizia della ripresa dell’M&A in Europa arriva nonostante tutto taccia sull’accordo comprensivo sugli investimenti (Cai) tra Cina e Ue che era stato raggiunto a fine 2020 e che sarebbe dovuto essere ratificato entro fine 2021. L’accordo garantirebbe trattamento equo, trasparenza, prevedibilità e certezza degli investimenti, proteggendo entrambe le parti da condizioni discriminatorie.

Si tratterebbe «sebbene non di una svolta istantanea, di un forte segnale che gli investimenti cinesi sono i benvenuti in Europa, il che probabilmente avrà un impatto positivo sulla psicologia degli investitori», secondo Thomas Gilles, presidente del gruppo Emea-Cina di Baker McKenzie. «Questo, combinato con il potenziale incoraggiamento politico da parte di Pechino, potrebbe aiutare a rilanciare gli Ide cinesi in Europa e invertire la tendenza al ribasso dal 2017». Ma l’Ue sta prendendo tempo: e lo ratificherà solo dopo aver fatto chiarezza sulle violazioni dei diritti umani compiute dalla Cina in Xinjiang.

High-tech e immobiliare in calo nell’M&A, a causa della stretta regolamentare

In termini di settori, quelli non strategici a livello di politica nazionale, come i prodotti e servizi di consumo (5,2 miliardi) e l’intrattenimento (4,6 miliardi) sono stati le principali target per le multinazionali cinesi, rappresentando quasi la metà dell’investimento totale. Trasporti e infrastrutture (3,8 miliardi di dollari), Servizi finanziari e alle imprese (3,3 miliardi di dollari), Materiali di base (1,8 miliardi di dollari) e Salute (1,2 miliardi di dollari) costituiscono il resto dei primi sei. Le fusioni e acquisizioni di aziende cinesi in gruppi high-tech in Usa o Europa, si sono ridotte poiché le autorità di regolamentazione estere hanno aumentato il controllo e la Cina si sta concentrando sulla costruzione di alternative nazionali. Gli Ide nel settore delle Ict europee sono dunque scesi da 8 miliardi di dollari nel 2016-2017 a 5,3 miliardi di dollari nel 2018-2019 e a 3 miliardi di dollari nel 2020-2021.

Gli Ide verso gruppi hi-tech del Nord America sono letteralmente crollati da 10 miliardi di dollari nel 2016-2017 a meno di 150 milioni nei quattro anni successivi. Anche gli investimenti immobiliari all’estero sono rallentati e le pressioni finanziarie interne stanno accelerando le dismissioni di proprietà e la ristrutturazione degli asset. Gli investimenti cinesi sono scesi da 150 dollari di dollari nel 2015-2017 a soli 8 miliardi nel 2019-2021. Le dismissioni di asset nel settore immobiliare hanno totalizzato almeno 10 miliardi di dollari negli ultimi cinque anni e i costruttori cinesi hanno dovuto iniziare a cedere i progetti all’estero ai creditori nel 2021, dopo essere stati inadempienti sui rimborsi delle obbligazioni (vedi caso Evergande).

I progetti greenfield che sostituiscono le fusioni in Europa e Sud America, nell’automotive e nell’energia

Se dunque le grandi operazioni di acquisizioni sono in crisi, i campioni nazionali cinesi stanno iniziando ad espandersi a livello globale attraverso importanti progetti greenfield, ad esempio lungo la catena di fornitura automobilistica. Svolt Energy e Catl hanno investito rispettivamente 2,4 miliardi e 2 miliardi di dollari per costruire fabbriche di batterie per veicoli elettrici in Germania. Envision sta collaborando con Renault per sviluppare veicoli elettrici in Francia per 1,2 miliardi di dollari. Il valore totale degli accordi nell’automotive potrebbe ammontare a oltre 14,5 miliardi di dollari nei prossimi due anni, secondo Baker Mckenzie. Un altro settore in forte fermento è quello energetico: guidate dalla domanda di nuovi materiali per i veicoli elettrici e dalla transizione verso l’energia pulita, le società minerarie cinesi hanno effettuato importanti acquisti nei paesi in via di sviluppo dell’America Latina e dell’Africa per attività di estrazione e lavorazione di litio/cobalto per oltre 4 miliardi di dollari negli ultimi tre anni. Le conglomerate di Stato cinesi hanno anche acquistato servizi energetici e asset di energia pulita per oltre 13 miliardi di dollari in Cile, Messico, Brasile e Spagna. E in questi deal stanno i buoni risultati ottenuti nei due anni dall’America latina.

«Diversi fattori hanno contribuito all’attività di fusione e acquisizione cinese in America Latina – spiega Alejandro Mesa, che guida lo studio di diritto energetico di Baker McKenzie a Bogotà – Primo, la svalutazione in America Latina ha ridotto il valore delle attività in termini di dollari. In secondo luogo, vi è un numero importante di governi che hanno espresso interesse a collaborare con la Cina come partner commerciale. Terzo, la Cina ha più appetito per gli investimenti di lungo termine nella regione, che l’orizzonte più probabile per una ripresa. Nel 2022, prevediamo che la Cina investirà massicciamente in telecomunicazioni e infrastrutture, oltre che proseguire sulle materie prime».

Prospettive rosee per il 2022

E se l’America latina continuerà a crescere, il 2022 si prospetta positivo in generale anche per le altre aree geografiche. Il rallentamento dei deal dal 2017 ha portato a una situazione in cui la Cina è sotto-investita nel mondo rispetto alla sua impronta economica, il che suggerisce un notevole potenziale di recupero se le restrizioni pandemiche e i venti contrari delle politiche dovessero attenuarsi. Anche perché, come sottolinea Hong Zhang, responsabile del private equity per la Cina presso FenXun, partner di Baker McKenzie in Cina: «Gli investitori cinesi rimangono fortemente interessati all’espansione all’estero. Il desiderio di un più ampio ingresso nel mercato, una sinergia strategica, l’accesso a risorse e nuove energie, l’espansione della tecnologia o dei portafogli di prodotti sono tutte considerazioni chiave che guidano gli interessi degli investitori cinesi a guardare all’estero».

")