Deep tech, ovvero tecnologie innovative che richiedono capitali pazienti. Intelligenza artificiale, quantum technologies, advanced material, robotica, additive manufacturing: le tecnologie legate all’innovazione industriale sono al centro dell’interesse del venture capital. Ma contemporaneamente richiedono un immobilizzo di capitale per periodi lunghi. Nel digitale in genere avviene il contrario: «una startup nel giro di uno o due anni vede crescere i round dell’investimento». Nel deep tech, invece, «ci vogliono tanti anni», sottolinea Stefano Peroncini, Ceo di Eureka! Venture Sgr. Ma l’interesse del sistema finanziario non manca. Le risposte a livello di ecosistema nemmeno: corporate venture capital, fondi e veicoli specializzati in queste tipologie di investimento. Il tutto sta nell’individuare gli strumenti appropriati per unire i due mondi, quello dell’innovazione, e quindi delle start up, e quello dei capitali.

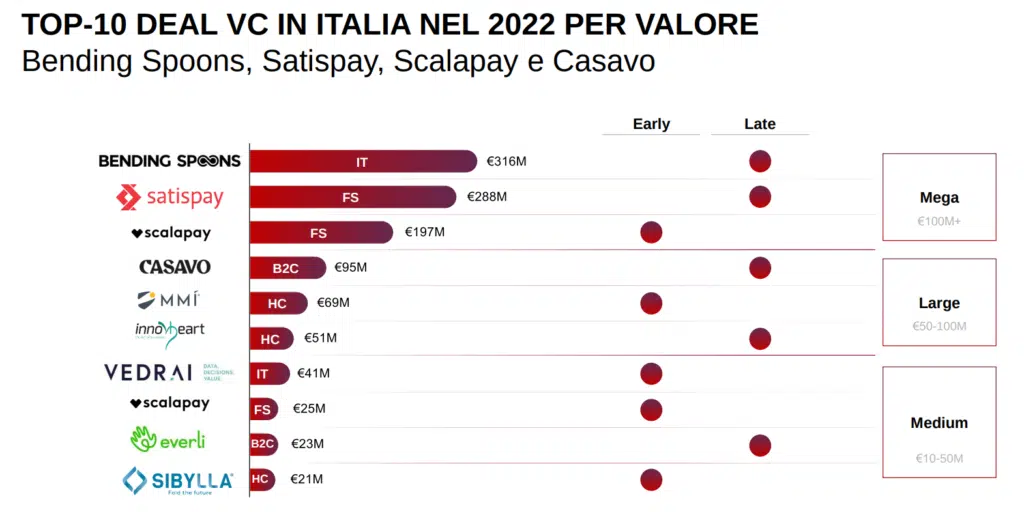

Qualche correzione di rotta anche sul fronte della cultura finanziaria d’impresa non guasterebbe: «un approccio maggiormente orientato all’open innovation» è caldeggiato da Emanuele Veratti, partner e digital practice ledaer di Bain & Company. Il mercato italiano del venture capital in realtà ha chiuso il 2022 con una crescita a doppia cifra, in controtendenza rispetto alla contrazione registrata nei maggiori mercati europei. Il 2023 è iniziato con un rallentamento, ma l’outlook resta positivo, e in ogni caso i dati di breve periodo risultano poco omogenei per fotografare un mercato in cui a fare i volumi sono poche grosse operazioni all’anno. Nel 2022, sul podio Bending Spoons, Satispay e Scalapay. Tre deal che sostanzialmente hanno rappresentato il 50% del mercato. Tre startup del settore digital, due concentrate nel settore delle fintech. Che resta sotto osservazione. Ma fra i deal 2023 ci sono 10,6 milioni di euro nella stampa 3D di Caracol. E anche nella top ten delle operazioni 2022 gli elementi deep tech non mancano: la microchirurgia robottizzata Symani di Medical Microindustruments, il biotech di Innovheart o di Sibylla.

E’ evidente il focus sul settore legato a Sanità e Farmaceutica. Ma nel futuro gli esperti vedono spazio per i settori IT legati all’ottimizzazione dei processi industriale. «Tanta robotica, intelligenza artificiale applicata ai processi industriali, e tanta innovazione su industria 4.0» dettaglia Veratti. Vediamo con precisione come si declina in Italia il rapporto fra venture capital e tecnologie legato all’innovazione industriale, per di più in una fase di mercato che unisce alla sfida in sè rappresentata da un investimento nel capitale di rischio di una start up la variabile congiunturale di uno scenario caratterizzato da incertezza, tassi alti, ripercussioni proprio sulla finanza per il settore tecnologico. Lo facciamo attraverso i dati di mercato del secondo Italy Venture Capital Scanner di Bain & Company, e le previsioni e analisi di Emanuele Veratti, Stefano Peroncini, Ceo Eureka, e Giacomo Calef, di Ns Partners.

Il mercato italiano del venture capital

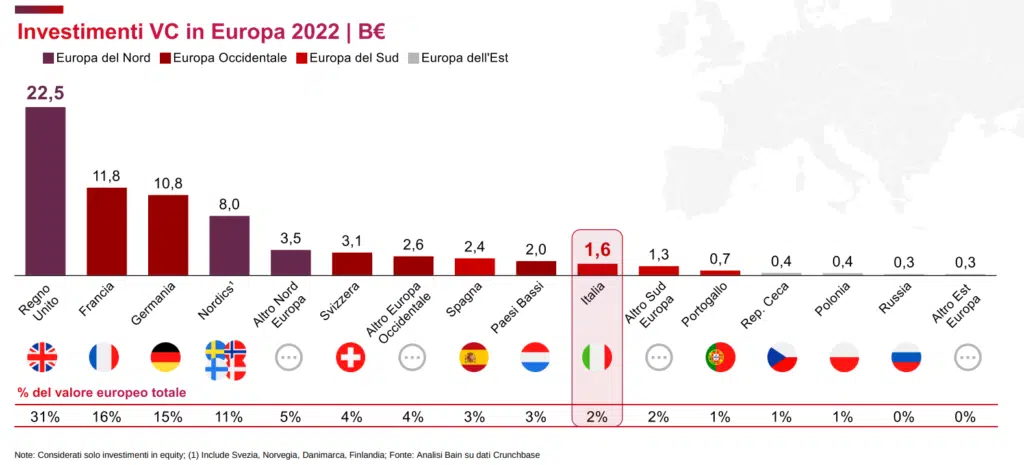

Partiamo dai dati del report. Con 1,6 miliardi di investimenti l’Italia ha chiuso il 2022 in crescita del 46%, contro un mercato europeo invece in flessione del 27%, con punte sotto il 40% per Germania e Francia.

In termini di fetta di mercato l’Italia è comunque ancora marginale, vale il 2% del mercato europeo contro il 10,8 percento della Germania, l’11,8 della Francia. Il player numero uno resta la Gran Bretagna, il 22% del mercato europeo.

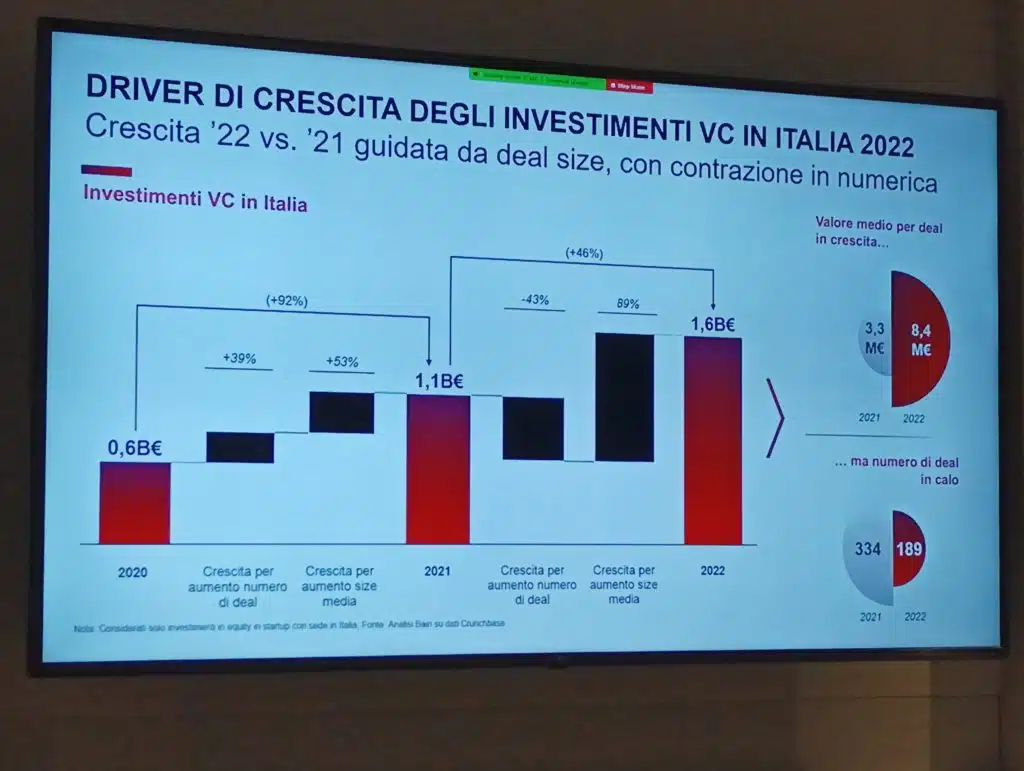

L’incremento 2022 riguarda il controvalore degli investimenti, non il numero di operazioni, 189, che in realtà è calato dalle 334 del 2021. E’ invece cresciuta la dimensione delle singole operazioni, il valore medio per deal è passato da 3,3 a 8,4 milioni. La spiegazione è presto detta: i tre mega deal sostanzialmente costituiscono la metà dell’intero valore annuo. Sul gradino più alto del podio Scalapay, fintech di credito al consumo (buy now – pay later), con un round da 497 milioni di dollari nel febbraio 2022 di Tencent e Willoughby Capital, Tiger Global, Gangwal, Moore Capital, Deimos e Fasanara Capital. Segue Bending Spoons, la software house che è salita agli onori della cronaca per esempio nel corso della pandemia per la realizzazione della app Immuni. Ha raccolto 340 milioni da finanziatori italiani (Intesa Sanpaolo, Banco Bpm) e internazionali. Infine un’altra fintech, Satispay, app dei pagamenti, che ha ottenuto 320 milioni di euro da investitori internzionali che hanno incrementato la propria posizione, come Greyhound Capital, o sono entrati, come Addition. Bending Spoons ha raccolto 340 milioni di dollari da investitori internazionali, Satispay ha concluso un round da 320 milioni di euro entrando a far parte degli unicorni, e Scalapay. Infine, i 497 milioni di dollari di Scalapay, il deal numero uno dell’anno, e altro nuovo unicorno. La top ten 2022 vede protagonista il settore fintech, seguito dall’IT e dal retail. A livello geografico la Lombardia resta di gran lunga in testa, nella regione si concentra l’80% delle operazioni. Seguono Toscana, Lazio e Piemonte. L’inizio del 2023 è in calo, 48 operazioni, 123 milioni raccolti in equity,. Fra i deal, le tecnologie industriali con Caracol e Tau (cavi sostenibilità per la mobilità elettrica), si confermano la centralità dell’IT, con Unguess, del pharma, con Resalis Therapeutics, e della sostenibilità energetica, con Energy Dome.

Le prospettive 2023 di un mercato concentrato su pochi deal

Attenzione: il primo quarter 2023 è in calo sull’analogo trimestre dell’anno scorso anche perchè sconta la mancanza di un grande deal, come fu per esempio Scalapay. In ogni caso, ci sono state operazioni significative. E’ vero che c’è una situazione di generale incertezza, così come d’altra parte uno stimolo al settore nel 2023 potrebbe arrivare dal PNRR, in particolare dalle risorse per la transizione energetica e digitale. Fra i fattori che remano contro, l’andamento dei tassi. Giacomo Calef, di Ns Partners segnala che i due elementi più negativi sono «l’incertezza derivante dalle politiche monetarie restrittive, e dal fallimento Svb». E il fatto che «le banche centrali non abbiano chiaramente idea di quando fermeranno le politiche restrittive». Tutto questo «rallenta la volontà di investire. Quando inizieremo a vedere tagli dei tassi probabilmente vedremo anche maggiori flussi su private equity e venture capital».

Per il momento, «con la liquidità diminuita rispetto al post pandemia con i tassi a zero, c’è maggiore selettività. I multipli si sono compressi, soprattutto nelle società quotate, e c’è maggior concorrenza in termini di ricerca del rendimento». Detta in termini molto semplici: «un investitore sarà più portato ad andare su un bond al 45%, piuttosto che su un fondo di venture, che ha una commissione di gestione, un orizzonte di sette se non di più, e anche l’illiquidabilità della posizione». Quindi, chi ha già nel proprio mindset l’investimento nel venture capital, in questa fase agisce in modo più elettivo. Chi invece vuole un ritorno sull’investimento relativamente veloce, non entra oggi. Resta poi il fatto che, come detto, l’Italia per il venture capital è ancora un mercato giovane. E pur con un alto tasso di imprenditori, «non abbiamo dei grandi family office, strutture per le quali private, venture e real estate, sono il core business». Per la cronaca, in base al report 2022 dell’Osservatorio family office della School of Management del Politecnico di Milano con il Centro di Family Business Management della Libera Università di Bolzano, in Italia ci sono 214 family office, la metà dei quali sono single family office, ovvero appartenenti alla stessa famiglia di cui gestiscono il patrimonio.

La digitalizzazione dell’industria fra i trend emergenti

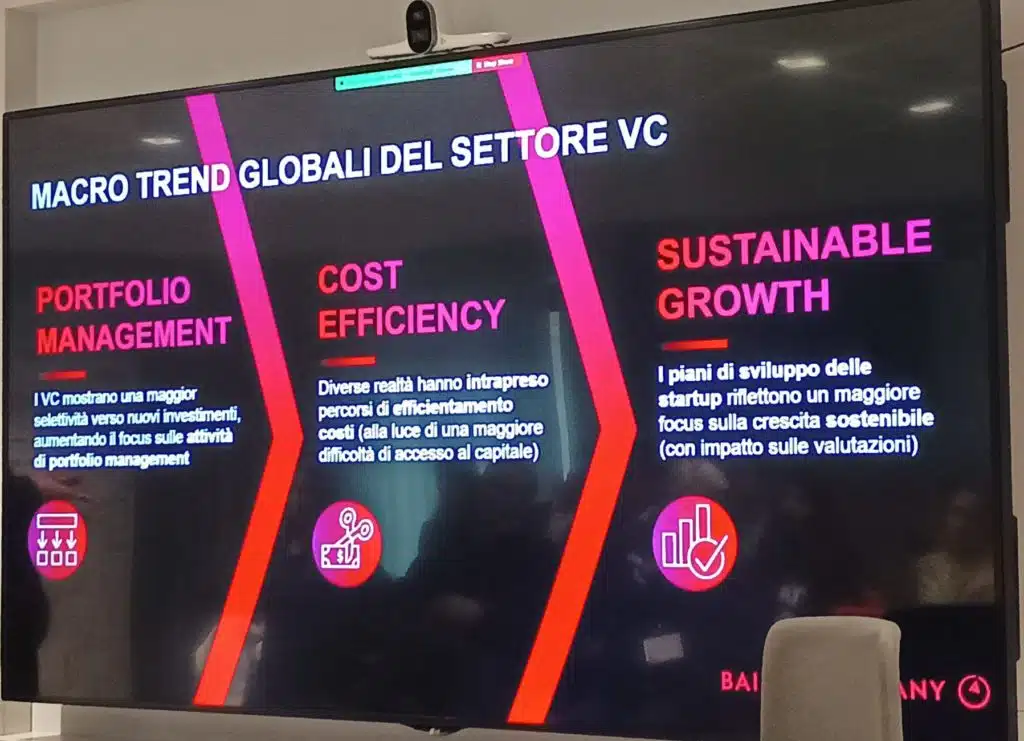

Fra i trend emergenti per gli investimenti, le tecnologie industriali. Con un interesse su determinate tecnologie, in primis l’intelligenza artificiale, e anche in generale sui processi di innovazione. Secondo Veratti «ci sarà un revamping di tutto il mondo della realtà aumentata. Continua il trend della robotica per l’automazione dei processi. E tanta innovazione su Industria 4.0». Questi sono i segmenti in cui «c’è spazio, c’è offerta, nel senso che esistono già tante iniziative italiane molto in fermento. Uno dei temi rilevanti è che per il mondo dell’industria italiana spesso diventare fornitore di una grande industria non è semplice».

E qui, sarebbe «necessario un approccio maggiormente orientato all’open innovation. Non limitata alla piccola sperimentazione industriale, ma con un più ampio respiro, cercando di nutrire realtà locali che possono poi entrare del proprio parco fornitori». Oltre alle tecnologie che rappresentano il macro trend, come Ai e robotica, sottolinea infine Veratti, c’è anche «un tema più trasversale, riuscire a portare digitalizzazione di processo end to end è la cosa che più serve in questo momento». Infine, resta il macro-trend della sostenibilità, che si lega a doppio filo con il digitale. Per tutte le start up innovative il mercato premia il riflesso di circolarità, sostenibilità. Devono sempre riuscire a raccontare anche questo aspetto.

Il deep tech

Fra i settori da tenere d’occhio, secondo Peroncini, il deep tech. Ovvero, «tecnologie tipicamente disruptive con tre caratteristiche fondamentali: richiedono capitali molto pazienti, ci vogliono tanti anni per portarli a maturazione, spesso hanno come sottostanti brevetti, quindi tecnologie protette da proprietà intellettuale, caratteristiche che spesso sono in grado di rompere o modificare le regole del gioco di un mercato. Parliamo di intelligenza artificiale, quantum technology, advanced material, robotica, additive manufacturing. Tecnolgie che ci impiegano anni per arrivare a maturazione, ma quando arrivano sono disruptive». Dal lato del Venture capital, sono investimenti che come detto richiedono un capitale che possa non essere movimentato per diversi anni. Sono ormai diversi in Italia i fondi specializzati nel deep tech, a partire dal Fondo Evoluzione di Cassa Depositi e Prestiti. O Eureka Venture sgr, che collabora con «oltre 30 università e centri di ricerca, partner del nostro fondo, con esperienza su mondo scientifico e ingegneria dei materiali».

Il deep tech è profondamente legato alla ricerca e allo sviluppo di idee e brevetti, ed è per questo che secondo Peroncini il mercato italiano ha potenzialità in questo senso: «siamo fortissimi nella ricerca scientifica. Per quanto molto distribuita, abbiamo ricercatori di elevato livello, facciamo buoni risultati sulle pubblicazioni scientifiche, un po’ meno sui brevetti». Siamo ben posizionati anche nella «robotica. E sta venendo fuori qualcosa su quantum technology. Sono settori in cui si può prevedere ulteriore sviluppo non solo in Italia ma in Europa». In ogni caso, nel trasferimento tecnologico ci sono margini di crescita del mercato del venture capital. In arrivo, spiega Peroncini, ci sono circa 700 milioni di euro da Cassa depositi e Prestiti: 310 milioni di euro di Fondi Itatech, promossi da Cdp, a cui si aggiungo circa 400 milioni attraverso i poli della robotica. Risultato: almeno 700 milioni di euro nel trasferimento tecnologico «che vuol dire anche deep tech. Stiamo facendo deployment di questi capitali».