Il cambiamento tecnologico è il risultato degli sforzi di ricercatori e imprenditori che rispondono a incentivi economici ed è alla base della crescita economica. È in estrema sintesi quello che sostiene la teoria della “crescita endogena”, elaborata dal premio Nobel Paul Romer nel 1990, il cui contributo fondamentale è la chiara comprensione dell’economia delle idee. La chiave sta nel concetto della non rivalità delle idee: i beni standard nell’economia classica concorrono per utilizzare le stesse risorse la cui quantità è standard, il che genera scarsità. Le idee al contrario non sono concorrenti: il teorema di Pitagora, il linguaggio Java, il design di uno smartphone possono essere riprodotti n volte da n persone contemporaneamente senza esaurirsi ma anzi moltiplicandosi e creando valore.

Oltre trent’anni dopo il modello di Romer è ancora valido, come dimostra un report di Bain &Company dal titolo Engineering and R&D Report 2023. È un tema cruciale per l’industria italiana – come ci hanno detto Roberto Prioreschi, Semea Regional Managing Partner Bain & Company e Pierluigi Serlenga, Managing Partner Italia Bain & Company (potete leggere qui l’articolo). «Difesa e automotive hanno dinamiche simili – dice Serlenga – sono filiere con un capofiliera che agisce da Oem e attiva l’innovazione in molti fornitori tier 1 e tier 2 che da questi dipendono. Con la differenza che l’auto deve giocare su un terreno europeo (almeno) mentre la difesa è ancora nazionale. Nelle macchine il rapporto è più orizzontale e l’innovazione più architetturale». In campo energia, al contrario, giochiamo da campioni su arene globali. «Con i grandi campioni nazionali. Con produttori di pannelli fotovoltaici e con la ricerca sull’idrogeno come fonte alternativa. Ma anche in questo ambito le iniziative sono trainate da singole aziende, e manca una visione di sistema». E così il rischio di restare indietro è elevato, nonostante le risorse siano cospicue, a partire da quelle legate al Pnrr. «Serve una semplificazione – aggiunge Prioreschi – e la delega ai campioni nazionali per fare da acceleratori e coordinatori per l’utilizzo efficace di questi denari mettendo a terra azioni con un elevato Roi». Non tutto è perduto, anche perché, conclude Serlenga «per addrizzare la barra in questi settori citati bastano due o tre anni, è sufficiente introdurre le tecnologie più innovative, anche in presenza di cicli di prodotti decennali o ventennali». In ogni caso, la piccola dimensione e il posizionamento delle nostre industrie (prevalentemente subfornitori, pur eccellenti), rende urgente innovare… e dunque investire.

L’argomento è il tema centrale dell’industria, che o investe in innovazione e ricerca, o smette di esistere. E sta particolarmente a cuore a Industria Italiana e al suo direttore Filippo Astone, che l’ha anche trattato in alcuni libri. Per questo, ispirandosi alla ricerca affrontata nell’articolo che state leggendo, Industria Italiana ha deciso di organizzare con Bain un webinar proprio su questo, che si terrà il prossimo 20 luglio alle 14.45. Il titolo è “R&S + Ingegneria: le strategie dei top performer“. Il sottotitolo dice chiaramente tutto: La corsa all’innovazione industriale: i vincitori stanno investendo adesso. Prendendo spunto dall’Engineering and R&D report 2023 di Bain, il webinar racconta alcune case history di successo in tema di investimenti in ricerca e sviluppo, e analizza le opzioni strategiche a disposizione delle varie aziende, con particolare attenzione ai settori manufacturing ed energy. I casi A2A, Brembo, Camozzi, Fedrigoni, Leonardo Elicotteri, Saipem. Bain: parlano Roberto Prioreschi e Pierluigi Serlenga. Introduce e modera Filippo Astone, direttore di Industria Italiana.

Il messaggio chiave del report di Bain, d’altronde, è che i campioni industriali di domani saranno quelli che stanno investendo oggi in ingegneria e in ricerca e sviluppo. L’industria globale sta affrontando una serie di sfide, tra cui la crescente pressione sui costi, la crescente complessità tecnologica e l’aumento della concorrenza da parte dei nuovi attori del mercato. Per rimanere competitive, le aziende devono adottare nuove strategie e modelli di business, tra cui la diversificazione del portfolio prodotti, la collaborazione, l’adozione di nuove tecnologie digitali. Tutte cose che si ottengono attraverso gli investimenti. Così come solo con un investimento si riesce a ridurre il talent gap: quello rilevato da Bain & Company è intorno al 70%: un numero che indica l’entità della difficoltà nel reperire e soprattutto trattenere i talenti. Tra le figure junior, in particolare, il 40% dichiara di voler cambiare lavoro nei prossimi sei mesi.

Una buona notizia c’è: gli investimenti in ingegneria e R&S hanno mostrato resilienza, anche in cicli di downturn o di crisi, crescendo quattro volte il Pil dal 2014 a oggi. E gli executive intervistati dalla società di consulenza strategica prevedono un tasso di crescita annuo composito del 10% da oggi fino al 2026, trainato dagli investimenti nell’ingegneria digitale (che aumenteranno a un ritmo ancora più incalzante, il 19% annuo). In termini di settori, quelli che hanno manifestato la maggior intenzione di aumentare gli investimenti sono automotive, A&D, energia, telecomunicazioni e dispositivi medici.

Le motivazioni di questo incremento sono molteplici, ma tutte riconducono al fatto che investire in R&S e ingegneria sia una capacità strategica in grado di determinare il successo di un’azienda nel lungo termine. A spingere verso questo trend sono diversi elementi: la necessità di ridurre il time to market, quella di rendere le nuove tecnologie più accessibili, l’integrazione delle capacità digitali nei team di ingegneria incentrati sull’hardware, l’esplorazione di nuove fonti di creazione di valore e la rielaborazione delle strategie ambientali, sociali e di governance aziendale (Esg). Tutti obiettivi che si abilitano attraverso l’innovazione tecnologica.

La corsa all’innovazione: i vincitori stanno investendo ora (e i leader di oggi hanno aumentato la spesa nelle precedenti recessioni)

Allora, partiamo dalla definizione che Bain & Company dà di ricerca e sviluppo e ingegneria (ER&D), ovvero «l’ampia gamma di attività finalizzate allo sviluppo di nuovi prodotti e servizi e al miglioramento di quelli esistenti». Attività che includono la prima ricerca fondamentale, la prototipazione e il testing dei prodotti, nonché lo sviluppo infrastrutture come gli impianti di produzione e supporto post-produzione. Un fattore chiave che alimenta una maggiore spesa in questo ambito è l’ingegneria digitale, «la disciplina dello sviluppo di prodotti e servizi nuovi, connessi e abilitati digitalmente che utilizzano tecnologie come intelligenza artificiale (AI), machine learning e cloud computing». Esempi di prodotti ingegnerizzati digitalmente sono i veicoli autonomi e gli impianti di produzione cablati per Industria 4.0. Nei precedenti periodi di turbolenza (come la crisi finanziaria globale del 2008-2009) la spesa in R&D è stata più resiliente della crescita del Pil. Tra il 2014 e il 2021, gli investimenti globali sono cresciuti quasi 4 volte più velocemente del prodotto interno lordo: mettendo a segno un +23% mentre, per esempio, le spese generali e amministrative sono diminuite del 5% e quelle del marketing del 10%. Le aziende di maggior successo sfruttano gli anni di recessione per acquisire aziende concorrenti a multipli inferiori, accaparrarsi i talenti critici e investire in proprietà intellettuale.

Pertanto oggi, con la recessione probabilmente alle porte, il tema resta caldo. Perché gli investimenti in tecnologie e in R&S sono ciò che serve ad affrontare e vincere le cinque grandi sfide dell’industria. Le abbiamo elencate nel primo paragrafo, ma vediamole in dettaglio.

- La prima sfida è la riduzione del time to market: le aziende subiscono crescenti pressioni per portare nuovi prodotti sul mercato più rapidamente e incorporarvi tecnologie all’avanguardia per generare un maggiore ritorno sull’investimento (ROI). Un esempio di come la tecnologia possa abilitare questo processo è nella ricerca farmacologica: il modello di deep learning del Massachusetts Institute of Technology progettato per identificare molecole nuove, svolge l’attività di ricerca 1.200 volte più veloce dei modelli computazionali esistenti. È una capacità che farà la differenza per le aziende pharma e la necessità di dotarsene spingerà collaborazioni o acquisizioni di start up.

- Quando le aziende adottano in massa nuove tecnologie – come il cloud o il motore a trazione elettrica – nell’immediato il passaggio richiede investimenti ingenti e dunque i prodotti finali hanno costi maggiori, come avviene appunto con le auto elettriche oggi. Le aziende che riescono a democratizzare le nuove tecnologie, abbassando il costo dei prodotti, guadagnano un evidente vantaggio competitivo.

- Gli investimenti in ricerca e sviluppo sono necessari anche per integrare le capacità digitali nei team di ingegneri incentrati sull’hardware. Si tratta di qualcosa di imprescindibile, perché le tecnologie digitali sono alla base di nuovi modelli di business.

- E i nuovi modelli di business consentono di esplorare nuove frontiere della creazione di valore. Il valore si costruisce sempre più focalizzando le operations sulla user experience, più che sui prodotti. Siemens Building Technologies, ad esempio, si sta spostando dalla vendita di prodotti per l’edilizia alla fornitura di un sistema di gestione delle prestazioni dell’edificio, realizzato con soluzioni basate su cloud ed edge computing.

- E infine, mentre i governi fissano la tabella di marcia del net zero, le industrie ripensano il loro uso delle risorse con l’obiettivo di ridurre e riutilizzare gli scarti, ottimizzare l’uso dell’energia sulle linee: insomma di dare vita a modelli di economia circolare. Anche in questo caso la tecnologia (per esempio i digital twin) è uno strumento fondamentale allo scopo.

Colmare il gap dei talenti: come attrarre e trattenere i professionisti dell’ingegneria e dell’R&D

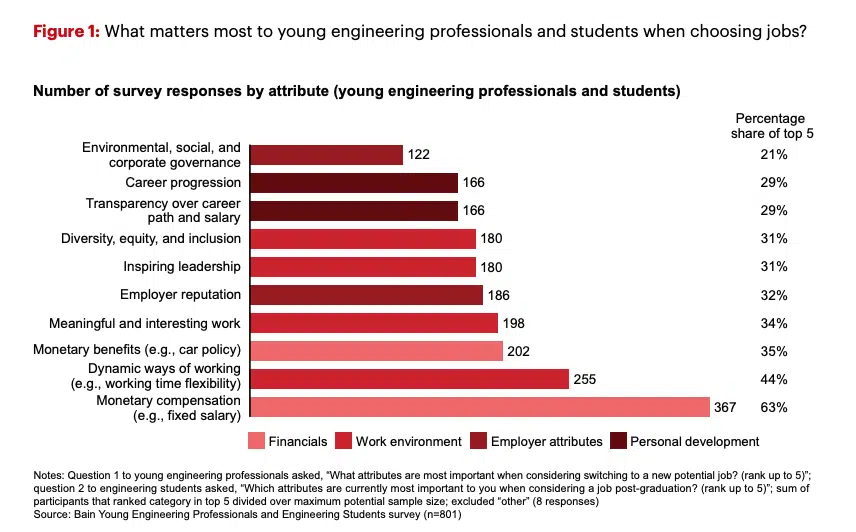

Per affrontare e vincere queste sfide tuttavia c’è bisogno di talenti. E la ricerca di Bain mostra come il 73% delle aziende intervistate presenti un talent gap, che tende anche ad allargarsi: a livello globale, la percentuale di ingegneri che lascia il proprio lavoro in aziende ingegneristiche è salita al 16-17%, con un aumento di quasi 2 punti percentuali rispetto a tre anni fa. La carenza di talenti ingegneristici interessa tutte le aree geografiche e probabilmente continuerà per tutto il prossimo decennio. La tendenza è esacerbata anche dalla demografia: il numero di laureati in discipline Stem è cresciuto in media a un tasso annuo dell’1,8% dal 2016 al 2019 nei paesi Ocse, mentre la popolazione che raggiunge l’età pensionabile (65 anni e oltre) durante lo stesso periodo è aumentata del 6,2% ogni anno.

Inoltre, circa il 40% dei giovani professionisti dell’ingegneria intende cambiare lavoro entro i prossimi sei mesi: molti perché frustrati dal basso livello di produttività delle società tradizionali (affermano di impiegare solo circa metà del loro tempo in lavori di ingegneria attiva). Le aziende leader si stanno rendendo conto che non basta trovare i talenti, ma bisogna poi saperli trattenere. Come? Con una strategia articolata, che parta dalla definizione di un percorso di carriera trasparente e abbastanza rapido. Nell’ingegneria tradizionale le promozioni avvengono ogni 5 anni, nelle startup ogni anno o due. Un elemento di attrazione sono poi le opportunità di apprendimento: ampliare il pacchetto di formazione aziendale su competenze nuove e offrire esperienze di formazione anche all’estero può essere un buon viatico. Per trattenere i preziosi talenti, l’industria deve rendere il lavoro significativo, automatizzando le mansioni a basso valore aggiunto ma anche assegnando nuovi dipendenti a progetti che consentono loro di vedere rapidamente l’impatto di quello che fanno. Un ambiente di lavoro appetibile include inoltre modalità di lavoro ibrido o flessibile e modelli e programmi per garantire il benessere emotivo e psicologico. Bisogna coinvolgere e ispirare il dipendente, con ecosistemi che lo facciano sentire parte della mission dell’azienda e ambienti accoglienti (con piscina, giardino, sale giochi e cibo gourmet) e adatti all’accelerazione di open innovation.

La transizione digitale alimenta l’outsourcing nell’ingegneria e nella R&D

La carenza di talenti spinge le aziende a riconsiderare l’intera filiera di ER&D, rivedendo quali attività eseguire internamente e quali esternalizzare. Secondo Bain, il 60% degli intervistati prevede di aumentare l’outsourcing di R&D nei prossimi tre anni. Storicamente, le grandi aziende hanno esternalizzato circa il 18%, in termini di valore, del lavoro R&D. Questo livello è di gran lunga inferiore a quello del settore dei servizi IT, che ha subito una trasformazione simile negli anni 2000 e ora esternalizza il 46% delle attività: a tendere è probabile che si allineeranno a quei valori. Più dell’80% dei professionisti intervistati da Bain segnala carenze di competenze digitali (ingegneria dei dati, analisi dati, intelligenza artificiale, sicurezza informatica, Internet of Things e connettività): per queste, in assenza di personale da assumere, l’outsourcing diventa un’opzione.

Un trend ulteriore è quello di arruolare gig worker, impiegati regolarmente in Google, Salesforce e Meta per accedere alle competenze che mancano e per aumentare o ridurre rapidamente la forza lavoro. Il software è facile da sviluppare e fornire da postazioni remote. Inoltre, pool di lavoro flessibili aiutano a rispondere più rapidamente ai picchi di domanda e ad assegnare ai talenti interni progetti più complessi. Infine, le tipologie di progetti stanno cambiando. Storicamente, le grandi organizzazioni di ricerca hanno esternalizzato attività di testing, convalida e conformità mantenendo i sistemi e i prodotti principali all’interno. Ora, le stesse società stanno esternalizzando una gamma più ampia di attività, come la progettazione end-to-end di prodotti o lo sviluppo di componenti chiave.

Ma agli outsourcer si richiede un maggior coinvolgimento, in termini di gestione del progetto e condivisione del rischio. Questo richiede contratti di ingaggio che includano pacchetti di lavoro complessi ed end to end e anche il co-investimento per avviare relazione strategiche e di lungo termine. Un outsourcer del genere diventa un partner capace di accelerare i risultati e fornire una maggiore certezza dei risultati: un esempio fornito da Bain è quello di un fornitore di servizi tech che ha istituito un hub per Airbus a Bangalore per supportare un approccio di piattaforma nello sviluppo del prodotto. Una strategia che ha dato ad Airbus l’accesso a nuovi pool di talenti e ha ridotto i costi di sviluppo. L’outsourcing offrirà enormi opportunità nel prossimo decennio, misurati da Bain in una crescita del fatturato annuo dal 20% al 25% per le aziende che sapranno approfittarne.

Ingegneria e R&D: il percorso verso nuove fonti di valore passa per la creazione di nuovi modelli di business

Quello che si osserva in definitiva è un cambiamento di paradigma. Se, storicamente, le aziende hanno considerato l’R&D cruciale per rendere i prodotti migliori e più economici, oggi la funzione viene utilizzata per innovare o reinventare i propri modelli di business. Sta accadendo, come racconta Bain, al colosso globale della tecnologia medica Stryker. Una volta focalizzata principalmente sui prodotti medici, l’azienda si è convertita nell’ultimo decennio in una realtà healthtech, che fa consulenza medica digitale, chirurgia robotica e dispositivi indossabili dotati di sensori per monitorare la riabilitazione. È un esempio dell’impiego della ER&D come fonte di creazione di valore e vantaggio competitivo, che rende lampante perché ripensare il business attorno al concetto di risultati ed esperienze del cliente, richieda che nei prodotti si incorporino le tecnologie digitali. Intelligenza artificiale, machine learning, connettività cloud, edge computing trasformano oggetti statici in device connessi e smart. Ovvero in raccoglitori di dati che consentono di migliorare l’esperienza d’uso e a costruire servizi aggiuntivi (aggiornamento, manutenzione, monitoraggio), fidelizzando i clienti e acquisendo una fonte di ricavo aggiuntiva

Parliamo di fatto della servitizzazione, un trend in rapida ascesa: le case auto che consideravano la produzione di veicoli il loro core business, ora in molti casi si definiscono “fornitori di mobilità” con l’auto che diventa un’antenna per raccogliere dati sull’autista e costruire servizi su misura di quest’ultimo. Le aziende di macchinari stanno subendo un cambiamento simile. Invece di vendere i sistemi di produzione, i produttori del machinery vendono contratti di servizio, che garantiscano parametri di produttività secondo precisi Kpi e prevedano un modello di pay per use. Questo cambiamento richiede che si implementino tecnologie digitali (come i digital twin) in grado di ridurre drasticamente gli errori e la variabilità dei risultati. Serve anche un cambiamento a livello di organizzazione aziendale che passa dalla costruzione di team interdisciplinari che forniscano le competenze tecnologiche strategiche a tutti i reparti. L’effetto collaterale è una maggiore sostenibilità ambientale: la tecnologia aiuta a ridurre il footprint di carbonio e costruire un’economia circolare basata sul riutilizzo di materiali, sul riciclo e la rigenerazione di prodotti per estenderne il ciclo di vita.

Prospettive italiane: gli investimenti come misura della produttività

Quello che il Report di Bain sostiene ci fa dedurre che l’Italia – paese dove gli investimenti sono strutturalmente bassi, così come la produttività del suo lavoro (fattori strettamente correlati) – sia a un bivio. O investe o rischia grosso. I numeri di Istat indicano che per la R&S nel Paese si sono spesi, nel 2020, 25 miliardi di euro, il 4,7% in meno dell’anno precedente. La spesa sostenuta dalle imprese diminuisce del 6,8% rispetto al 2019: tiene la grande impresa (+2,2%), in marcata flessione le PMI. In calo anche la spesa delle Università (-2,0%) mentre aumenta quella delle istituzioni private non profit (+2,2%) e resta stabile la spesa delle istituzioni pubbliche. I dati preliminari segnalano un’importante ripresa della spesa in R&S delle imprese per il 2021, il 5,2% in più rispetto al 2020, e per il 2022 (+3,9% sul 2021) con un ritorno al pre-pandemia. Ma il tema è che resta all’ 1,51% L’incidenza della spesa per R&S intra-muros sul Pil nel 2020, sotto il target prefissato e soprattutto sotto le controparti europee. Gli ultimi dati Eurostat ci vedono al 14esimo posto, insieme alla Grecia (che però non è un paese industriale per cui la R&S è tutto o quasi): i primi della classe sono Belgio e Svezia, entrambi con il 3,5% del Pil investito. Meglio di noi fanno anche il Portogallo e l’Ungheria entrambi con l’1,6%, fanno peggio di noi (ma di poco) la Spagna e la Polonia con l’1,4. La Francia investe il 2,4% del Pil, mentre la Germania è quarta con una quota investita superiore al 3% del Pil.

È un dato che ha impatto su un altro vulnus italiano: quello della produttività. Secondo i dati dell’Istat nell’ultimo decennio la produttività del lavoro in Italia ha mostrato un trend sostanzialmente stabile, con un aumento marginale dal 2014 al 2019 (il 2020 ha segnato un calo, poi recuperato nel 2021: ma è il trend di lungo periodo a essere più interessante). Nel dettaglio, nel 2014 la produttività del lavoro in Italia, misurata come Pil pro capite diviso le ore lavorate, era di 49,2 euro, mentre nel 2019 era di 50,5 euro. In Francia, secondo i dati dell’Insee, l’istituto nazionale di statistica nazionale, la produttività del lavoro è aumentata dello 0,5% all’anno in media nel periodo 2010-2019. E in Germania, come rileva il Destatis – Arbeitsproduktivität l’incremento annuo è stato dello 0,8% all’anno nel periodo 2010-2019.

")