«Gli investimenti in R&S e ingegneria sono un fattore critico di successo in tutti i settori in cui è rilevante l’innovazione di processo e di prodotto (aerospazio, energia, automotive, macchinari, infrastrutture e trasporti, etc.) e in tutti i mercati avanzati, lo sono ancora di più per Paesi come Italia in cui la dimensione delle aziende e la disponibilità di risorse è più limitata – dice Pierluigi Serlenga, Managing Partner Italia per Bain & Company – Questi sono settori con elevata intensità di capitale, con un ciclo di vita dei prodotti mediamente molto lungo (anche oltre 10-20 anni) e in cui la capacità di innovare rappresenta uno dei vantaggi competitivi più rilevanti – purché si faccia davvero “Sistema”, come nel caso dei fondi legati al Pnrr». Per farlo, aggiunge Roberto Prioreschi, Semea Regional Managing Partner di Bain & Company – «servirebbe una semplificazione che vada ben oltre il codice appalti, e che agisca in modo deciso su tutta la burocrazia con cui le aziende si devono confrontare. Dando ai campioni nazionali il ruolo di acceleratori e coordinatori per l’utilizzo efficace di queste risorse, mettendo a terra azioni concrete che generino un Roi elevato». Ci vuole, insomma, un pensiero sistematico alle spalle, una visione industriale e di filiera. Se non ce ne dotiamo, rischiamo di non essere della partita.

Tra le sfide chiave nel percorso di innovazione c’è chiaramente la trasformazione digitale che in Italia è stata applicata ancora solo parzialmente e che consente di integrare le nuove tecnologie nei processi “core”, dotandosi delle competenze necessarie per poter competere in modo sostenibile e di rendersi attrattive per i talenti che rappresentano sempre di più una “risorsa scarsa”. Complessivamente, le aziende sono chiamate a un cambio di paradigma potenzialmente epocale che può offrire opportunità rilevanti per migliorare il proprio posizionamento, ridurre il time to market e creare nuovi modelli di business vincenti. Ne abbiamo parlato con Roberto Prioreschi, Semea Regional Managing Partner e Pierluigi Serlenga, Managing Partner Italia per Bain & Company. Lo spunto arriva dal Report Engineering and R&D Report 2023 della società di consulenza strategica.

Il Report di Bain: la lezione per l’Italia

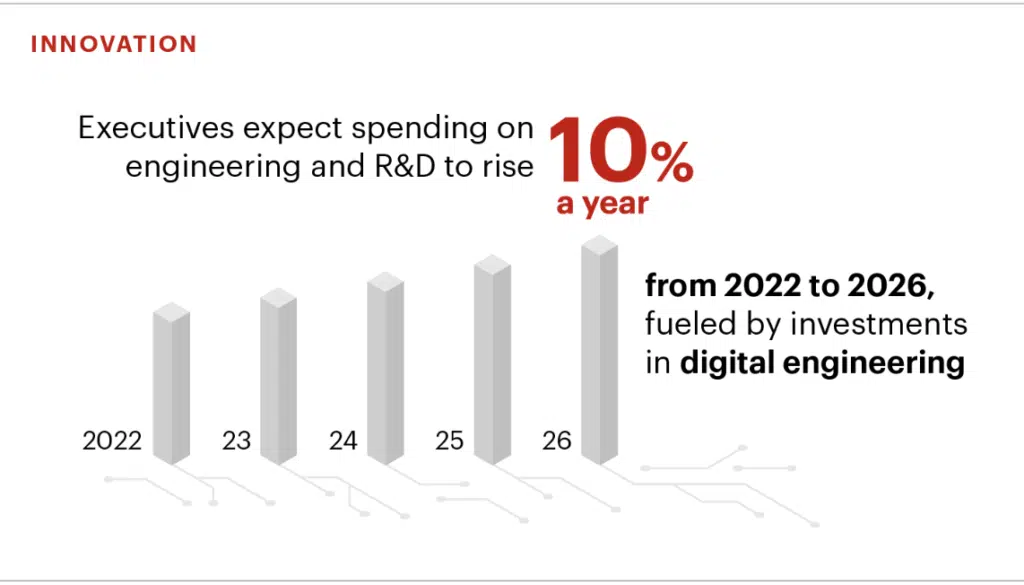

Il report di Bain attesta a chiare lettere come i vincitori di domani sono quelli che oggi non rinunciano ad investire: l’industria globale sta affrontando una serie di sfide, tra cui la crescente pressione sui costi, l’incremento della complessità tecnologica e l’aumento della concorrenza da parte di nuovi attori del mercato. Per rimanere competitive, le nostre aziende devono adottare nuove strategie e nuovi modelli di business, tra cui la diversificazione del portfolio prodotti, la collaborazione con altri attori del mercato e l’adozione di nuove tecnologie digitali. Tutte cose che si ottengono investendo. Come, sempre con gli investimenti, si può pensare di ridurre il talent gap che rischia di far crollare interi comparti produttivi. Una buona notizia c’è: gli investimenti in ingegneria e R&S hanno mostrato resilienza, anche in cicli di downturn, crescendo quattro volte rispetto alla crescita del Pil dal 2014 ad oggi. E nei prossimi 4 anni, le aziende prevedono di incrementare gli investimenti del 10% all’anno fino al 2026 e quasi del 20% se restringiamo il campo alle tematiche legate alla digitalizzazione. Ci sono settori industriali per cui questi investimenti sono cruciali, come abbiamo detto, ma in generale nessuna azienda potrà esimersi se vuole diventare o rimanere competitiva. In Italia soprattutto, dove il nanismo industriale e l’eccessiva burocrazia sono freni enormi allo sviluppo. Ecco l’analisi e le soluzioni proposte dai partner di Bain & Co.

D. L’Italia si caratterizza da sempre per bassi investimenti in R&S come sistema, come pubblico e come aziende. Un’ulteriore batosta è arrivata nel 2020 con un crollo verticale segnalato da Istat. Elemento che insieme al fatto che siamo un’industria di subfornitura, dunque a bassi margini, ci fa essere il paese a più bassa produttività d’Europa. Gli investimenti in R&S e ingegneria potrebbero salvarci?

Serlenga: La R&S e l’ingegneria sono cruciali per i settori che hanno un’elevata intensità di innovazione: automotive, aerospazio, energia, telecomunicazioni, infrastrutture e trasporti (in misura minore retail e Gdo). Inoltre, se la spesa in R&S è fattore chiave di successo per i mercati dove la dimensione delle aziende e la scala delle filiere industriali sono molto rilevanti (come Francia, Germania e Uk), lo è ancora di più per Paesi come Italia, Spagna, Turchia in cui le aziende hanno dimensioni inferiori e le filiere hanno caratteristiche diverse. In questi ultimi Paesi le risorse ingegneristiche sono ancora più limitate e c’è maggiore necessità di aumentare la capacità di innovare per migliorare la competitività del business.

per il 2021, il 5,2% in più rispetto al 2020, e per il 2022 (+3,9% sul 2021). Fonte Istat

D. Ha parlato di settori specifici: l’auto e l’aerospazio – che sono tra quelli per cui gli investimenti sono vitali e sono anche in Italia i più rilevanti per la nostra economia. Eppure la struttura delle diverse industrie è prevalentemente fatta di imprese micro con scarse risorse e quindi scarsa capacità ingegneristica?

Serlenga: l’automotive e l’aerospace hanno alcune caratteristiche comuni: rappresentano filiere complesse che competono sui mercati globali, con Oem o Prime Contractor che le guidano e un numero elevato di player tier 1 e tier 2 con tecnologie proprietarie e forte livello di specializzazione in “nicchie” legate a sistemi e componenti anche ad elevatissimo contenuto tecnologico/innovativo. In questi settori è molto rilevante il ruolo delle istituzioni che possono essere Clienti diretti (come le agenzie governative o le forze armate) o stakeholder rilevanti nel processo di funding e di indirizzo dell’innovazione (come il Ministero delle Imprese e del Made in Italy, il Ministero delle Economie e delle Finanze, il Ministero della Difesa, etc.) ed è fondamentale avere una regia comune ed una politica industriale a livello di “sistema Paese” per indirizzare in modo efficacie l’allocazione delle risorse finanziarie ed industriali, come “cornice” delle iniziative individuali delle singole aziende.

D: Cosa accade invece nel machinery?

Serlenga: Il settore dei macchinari industriali ha una struttura meno “verticistica” e più “distribuita” con forti legami con i mercati di destinazione e processi di innovazione legati sia al prodotto che ai processi industriali – sia con tecnologie proprietarie che con capacità di integrazione anche con impatto rilevante dei sistemi di automazione digitale. Nel machinery l’Italia ha guadagnato posizioni di assoluta eccellenza nel mondo con leadership riconosciuta anche grazie alla capacità di innovare che ha consentito di migliorare in modo sostanziale flessibilità, capacità di adattamento e posizione di costo.

D: E ancora nel settore dell’energia l’Italia è eccellente in molti ambiti, dalla rete di trasmissione, alla distribuzione, all’hardware elettrico: qui quali dinamiche sono prevalenti?

Prioreschi: nell’energia l’innovazione si sposa con la sostenibilità. Il sistema italiano in questo caso esprime campioni nazionali, capaci di giocare da primi della classe su parterre internazionali in varie fasi della catena del valore. Insomma, lo scenario è diverso da quello delle altre filiere: ma – pure in questo contesto di eccellenza – le iniziative sono sempre stimolate a livello di singole aziende che credono nell’innovazione collegata alla transizione energetica. Però c’è anche altro. A Catania è stata inaugurata qualche mese fa Trisan in cui si realizzano pannelli fotovoltaici con tecnologia europea, in contrapposizione con la Cina; le ricerche sull’idrogeno mirate a risparmiare e gestire meglio la risorsa elettrica e dell’acqua sono a matrice italiana, e si tratta di una tecnologia esportabile in Europa e non solo. Anche nell’hardware elettrico si fanno cose interessanti ed eccellenti di rilevanza globale: si è creato un circolo virtuoso tra domanda degli operatori e offerta di chi sviluppa soluzioni hardware e software nella gestione dei flussi dell’energia, che ha avvantaggiato l’ecosistema, tanto da diventare anche esportatori. In altri segmenti questo non è ancora avvenuto: non avere grandi operatori che fanno da trimmer nell’innovazione rolling è uno dei vulnus dell’Italia, che per questo, in linea di massima, deve organizzarsi per filiere.

D. Gli investimenti in tecnologia oggi sono necessari anche per adeguare i modelli di business alla domanda dei consumatori. La digitalizzazione per esempio spinge verso la servitizzazione: questo e quali altri format saranno sempre più presenti nell’industria e in quali industrie?

Serlenga: nel machinery, nell’aerospazio, nell’auto, è un trend che può essere molto rilevante: passare dunque dalla fornitura di hardware a quella di soluzioni e sistemi integrati è una tendenza che mette insieme capability diverse in modo non scontato ed articolato e che richiede capacità di sviluppo, non tanto nei singoli verticali delle tecnologie, ma di integrazione di diverse tecnologie e soluzioni, evolvendo nella value proposition e nella capacità di proporsi al cliente finale con modelli di business nuovi. Questo richiede da una parte di progettare un servizio invece che un bene fisico ma anche, sul fronte contrattuale e gestionale, capabilty molto diverse. L’altro trend imprescindibile è l’evoluzione verso sistemi, prodotti e processi più rispettosi dell’ambiente: se solo pensiamo alle emissioni di CO2, è evidente la tensione verso soluzioni più green o di advanced mobility. Soluzioni su cui conviene investire alle aziende… ma anche al Paese.

D: Come facciamo ad aumentare la quota di investimenti? Come convinciamo le aziende?

Prioreschi: è una domanda da un milione di dollari. La risposta è la stessa che si potrebbe dare parlando di natalità in Italia: come la aumentiamo? Forse dovevamo pensarci prima, osservando le dinamiche demografiche che sono chiare da trent’anni ed agire per evitare che il gioco diventasse a somma zero. È la stessa risposta che vale per produttività, ricerca e sviluppo: minori investimenti, rispetto ad altri paesi europei, che sono stati fatti in termini percentuali sul Pil, su università, infrastrutture, trasporti, scuola e che hanno accentuato la perdita di competitività del nostro sistema paese. Possiamo ancora farcela? Penso di si. Ma dobbiamo innanzitutto abbracciare il cambiamento che arriva dalla tecnologia. Per esempio, sul tema del lavoro, nonostante quello che dichiarano le nuove generazioni – che sarebbero meno interessate ad aspetti economici e più al work-life balance, emerge una competizione elevata a livello globale: le persone sono attratte dalle opportunità più remunerative all’interno del grande mondo dell’ingegneria, che comprende anche software house ed aziende specializzate nell’analisi di grandi quantità di dati, non solo manifattura. Con la R&S si sono colmati gap o anticipate nuove forme di produzione, ma è necessario pensare oggi a come questo sistema possa essere industrializzato e uali possono essere le ricadute prospettiche, diciamo nei prossimi 5-10 anni, su prodotti, servizi, sistemi e capitale umano

D. Quindi il messaggio resta di speranza: se focalizziamo correttamente e indirizziamo gli sforzi all’interno di una strategia complessiva potremo continuare a competere nel mondo?

Prioreschi: Siamo in ritardo, ma credo che esista ancora la possibilità di accelerare (e non perdere questo ulteriore treno) per continuare ad essere competitivi anche nel prossimo futuro. Per consentire e davvero realizzare questo progetto strategico per il nostro sistema paese, è necessario anche un chiaro coinvolgimento delle nostre istituzioni che, anche attraverso un piano di incentivazione e scelte coraggiose, possono (o forse devono) rilanciare alcune iniziative di sviluppo della R&S e innovazione. Se guardiamo, ad esempio, ad Industry 4.0 questo è stato un bellissimo esempio di accelerazione del cambiamento, una “novità” che è ancora parte oggi della nostra identità.

Serlenga: dato il livello di maturità e di disponibilità di risorse rispetto ad altri paesi, in Italia abbiamo la necessità di focalizzarci sulle iniziative e sulle discipline a più alto potenziale di sviluppo. Bisogna poi fare sistema, lavorando in verticale sulle filiere industriali e in orizzontale sulle diverse capability, facendo leva su strumenti attuali e potenziali. Industria 4.0, ma anche il Pnrr, rappresentano stimoli all’innovazione non ricorrenti ma imprescindibili, se indirizzati su competenze, prodotti e piattaforme che possano generare vantaggio competitivo – dal time to market alla competitività sui costi. Il sistema Italia non può arrivare nel breve termine ad eguagliare il livello di scala di Germania, Regno Unito o Usa, ma possiamo – su scale diverse – realizzarlo in maniera molto efficace. Sul fronte della produttività, con utilizzo di leve di efficienza importanti, come la digitalizzazione o AI applicata ai processi di sviluppo del prodotto, abbiamo visto imprese italiane avere performance decisamente migliori di colossi globali.

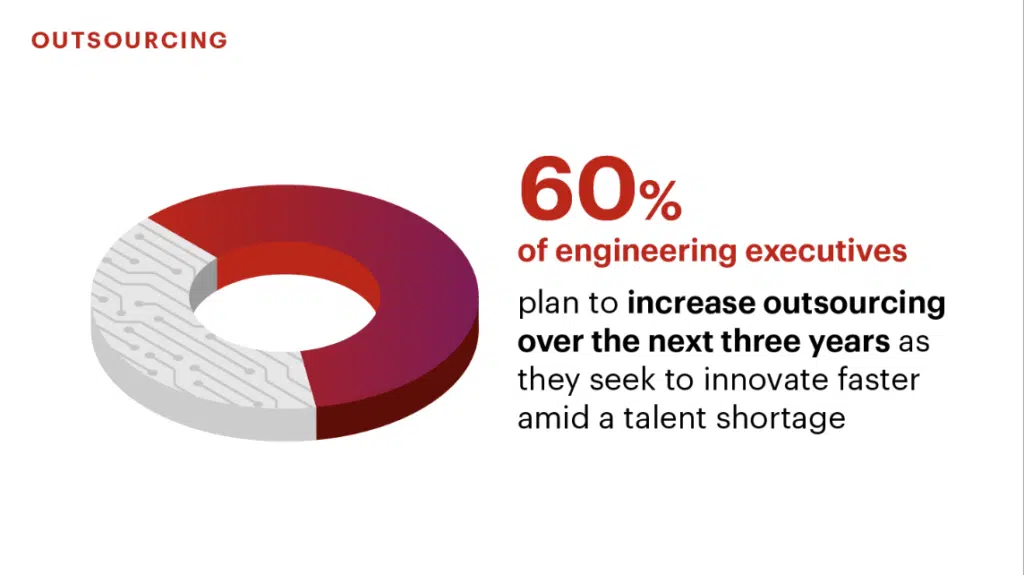

La ricerca di Bain mostra che il 60% dei dirigenti ingegneristici prevede di aumentare l’outsourcing nei prossimi tre anni.

D: Cosa dobbiamo fare per sfruttare il Pnrr? Proviamo a fornire delle indicazioni pratiche, delle linee guida per recuperare il tempo perduto

Prioreschi: per la messa a terra degli investimenti servirebbe una vera e propria semplificazione, in grado di andare ben oltre il codice appalti, e di affrontare in modo deciso tutta la burocrazia con cui oggi le nostre aziende devono fare in conti. Dando ai campioni nazionali il ruolo di acceleratori per l’utilizzo e lo sfruttamento di queste risorse. Oggi sono pochi anche gli ingegneri ad occuparsi della progettazione e della realizzazione del piano, quando questa è un’opportunità unica per dotare il paese di infrastrutture di trasporto, energia, acqua, digitalizzazione necessarie per compiere il salto quantico che ci serve. Se guardiamo solo il mondo delle infrastrutture, le aziende pubbliche rappresentano il 70-80% delle risorse del Pnrr: per scaricare a terra serve una grande azienda che faccia da capofiliera. Manca una cabina di regia che indichi concretamente quali sono i progetti più rilevanti: il 2026 è ormai vicino e, senza un coordinamento, non si va avanti. Basti pensare che gli investimenti da oltre 100 milioni hanno storicamente un tempo di gestazione superiore ai 10-15 anni. L’unico modo è affidarsi ad aziende che abbiano un track record di acceleratori, dotati di una struttura interna di ingegneria e che sappiano fornire un indirizzo industriale, superando alcuni “vincoli burocratici” dei diversi enti locali che, purtroppo, rappresentano un collo di bottiglia talvolta difficilmente sormontabile.

Serlenga: credo ci sia anche un altro elemento centrale, ovvero la necessità di una partecipazione più attiva di imprenditori, amministratori delegati e direttori generali. Questi interlocutori hanno il polso di quello che veramente occorre ai diversi settori, e – soprattutto in queste fasi di incertezza – le Istituzioni devono dialogare il più possibile con questi manager, con l’obiettivo di fare leva in modo trasparente su quello che serve all’industria. Se dovessimo riassumere: un punto di incontro tra istituzioni e mercato, per non creare un gap incolmabile tra quello che viene disegnato e quello che serve, soprattutto per un paese che strutturalmente ha risorse più limitate di altri. Se siamo bravi il PNRR potrà accelerare la nostra economia. Possiamo ispirarci a un Paese come la Spagna, che rappresenta un benchmark nella gestione dei fondi del proprio Piano nazionale e nell’indirizzo delle politiche di sviluppo.

Prioreschi: non è tanto una questione di quantità di risorse disponibili, quanto una questione di efficienza delle misure. Da cui dipendono risultati più concreti.

")