L’industria italiana dell’aviazione deve prepararsi a un nuovo decollo. Il traffico aereo non tornerà a regime prima del 2025, e nel frattempo saranno prevalenti i voli a corto raggio (e con essi la domanda di velivoli narrow body, che supereranno i wide body). Si stanno preparando a questo cambiamento i principali costruttori mondiali (Boeing e Airbus) che dai lockdown hanno subito danni enormi. E oggi si trovano a tagliare produzione, personale e forniture.

Una mannaia che si è abbattuta anche sui fornitori italiani, i Tier 1 come Leonardo (leader italiana e tra i dieci primi player mondiali nelle aerostrutture) e Avio Aero, il centro d’eccellenza torinese del gruppo General Electric, con focus sulle trasmissioni meccaniche e le turbine di bassa pressione. E anche e soprattutto sulla miriade di subfornitori (sono 4mila quelli di Leonardo e oltre mille quelli di Avio) che animano interi territori produttivi nel Paese. L’intera industria vale 16 miliardi, occupa 180mila persone ed è quarta in Europa e settima al mondo.

Leonardo, Avio, Tecnam, Magnaghi group: un tessuto composito di industrie

Ma soprattutto copre l’intera filiera: dalla ricerca e sviluppo (in cui in media viene investito il 20% del fatturato) alla progettazione, alla produzione, alla componentistica. Leonardo fornisce soluzioni globali basate su tecnologie all’avanguardia e con applicazioni duali, destinate sia al settore della difesa, sia alle esigenze del mercato civile. La struttura organizzativa di Leonardo è articolata in cinque divisioni: Elicotteri; Velivoli; Aerostrutture; Elettronica; Cyber Security. Negli anni Leonardo ha coagulato al suo interno molte competenze e tecnologie italiane, acquisendo, per esempio Agusta, azienda fondata a Palermo nel 1923 e poi trasferita a Varese e oggi diventata Leonardo Elicotteri. In Leonardo era confluita anche nel 2002 Alenia Aermacchi. Ancora, Atr, joint venture paritetica tra Airbus e Leonardo, è un’altra eccellenza italiana che sviluppa i modelli Atr 42 e 72 turboelica impiegati soprattutto per corto raggio. I fornitori e subfornitori sono un vero e proprio esercito: come le Costruzioni Aeronautiche Tecnam, fondata in Campania nel 1986 e attiva nella produzione di parti di aeromobili per Boeing e Atr) e con una propria gamma di velivoli (il gruppo ha consegnato oltre 5.500 aerei in tutto il mondo). Nel napoletano ha sede anche Magnaghi Group, con attività in Brasile e Stati Uniti, e all’attivo la produzione di oltre 20mila carrelli di atterraggio per più di 7mila velivoli.

La manifattura italiana rifornisce di componenti anche i motori Rolls Royce (che insieme a Ge è il maggior fornitore per i costruttori di velivoli), che equipaggiano la maggior parte degli Airbus (palette, turbine, strutture in titanio, tubi). Da oltre 55 anni a Cassina de’ Pecchi, nel milanese, opera Logic, nel settore dell’avionica e sistemistica aeronautica, fornendo ai più grandi costruttori di velivoli civili e militari soluzioni su misura. A Novara Sime fa tornitura e fresatura per Airbus. Di elettronica e sistemi di occupa Tekné che a Chieti (dove ha acquisito il locale stabilimento di Thales Italia Spa) fa progettazione, produzione, trasformazione, allestimento, commercializzazione ed assistenza di veicoli (industriali, speciali, militari, per trasporto persone) di loro parti, di ricambi, di sistemi ed apparecchi elettrici, elettronici ed informatici con assistenza e consulenza. Ancora, a Perugia Oma si occupa di progettazione, sviluppo e qualifica di equipaggiamenti e sistemi di bordo idraulici, elettro-meccanici e pneumatici per aerei ed elicotteri civili e militari. Sono esempi pescati nel mucchio, di un elenco che potrebbe continuare per molte pagine. L’Italia si caratterizza per essere tra i pochi Paesi al mondo a possedere una catena del valore completa, con aziende – pmi, multinazionali, provider di servizi e tecnologie, centri di ricerca e poli universitari specializzati – in grado di realizzare un aeromobile completo. Un patrimonio che potrà sfruttare le opportunità che appena la pandemia sarà alle spalle si apriranno: perché anche se tra tre anni si riprenderà a volare a pieno regime, e anche se cambieranno le tipologie di viaggi e la domanda di aerei (i narrow body saranno più richiesti dei wide body, perché si viaggerà più a breve raggio che a lungo) si dovrà continuare a produrre. Se il nostro sistema industriale si presenterà in salute all’appuntamento con la ripresa, potremo solo giovarne.

Un’industria resiliente

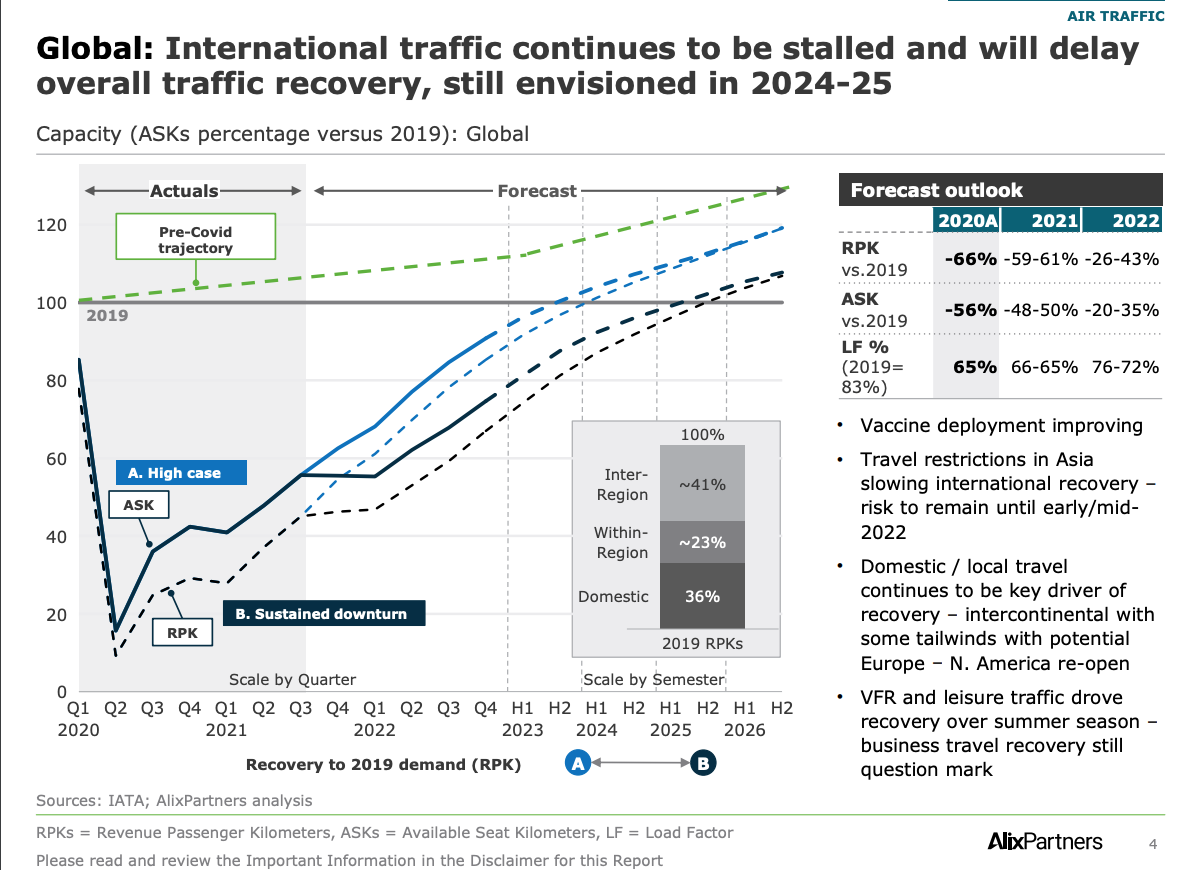

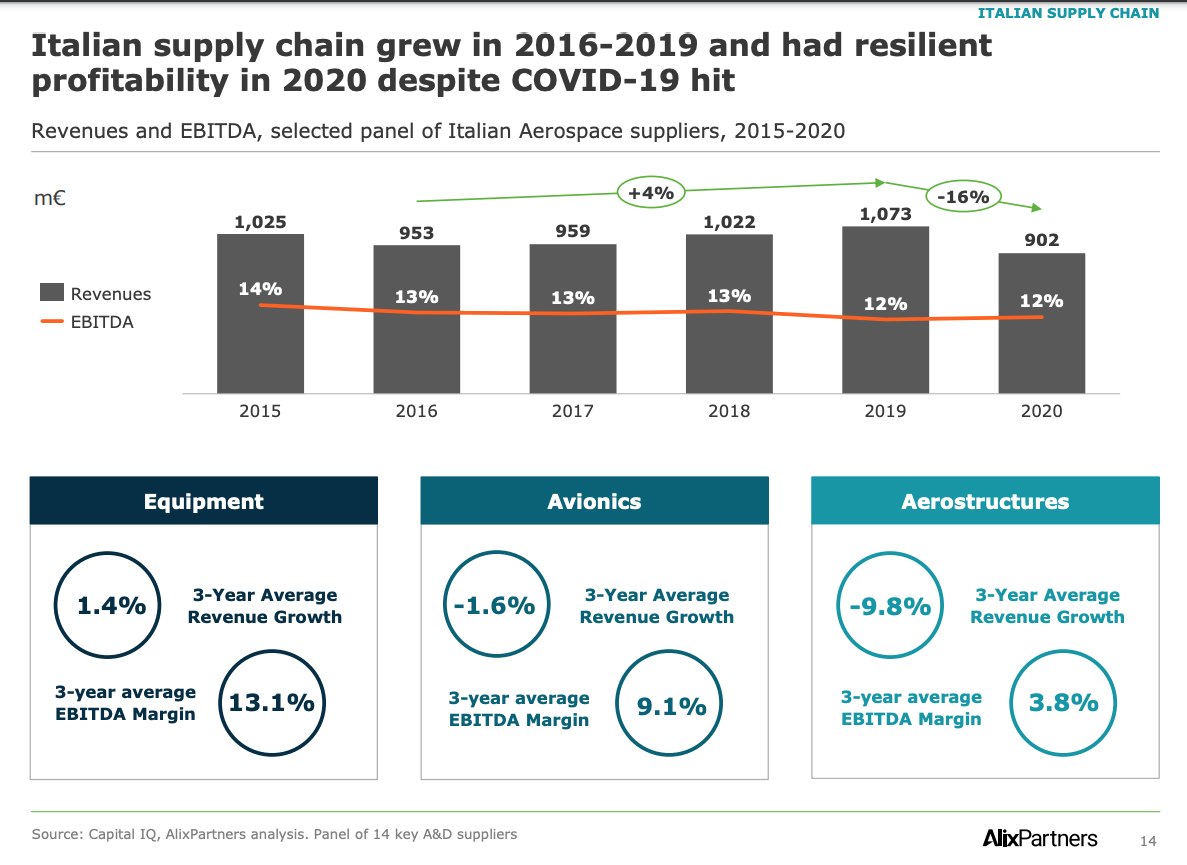

Il crollo del traffico aereo (-60% nel 2020) ha inferto un duro colpo a questa manifattura: circa metà del giro di affari fa capo all’aeronautica civile, che esporta praticamente tutto ciò che produce. Ma si tratta di un’industria resiliente. Almeno secondo i dati di uno studio presentato da Paolo Rinaldini e Michele Mauri, managing partner di AlixPartner Italia, branch domestica della società Usa di consulenza aziendale con focus sui turnaround. «Abbiamo analizzato un gruppo di 20 fornitori italiani che complessivamente hanno un fatturato intorno al miliardo – dice Paolo Rinaldini – Li abbiamo divisi in tre gruppi: fornitori di equipaggiamenti, avionica e aerostrutture. L’andamento complessivo è stato in calo del 16% nel 2020. Quello che si riscontra negli ultimi tre anni è che i primi hanno redditività sostenuta del 13% di ebitda e hanno avuto una leggera crescita anche nel 2020 (in media del +1,3% nel triennio). Gli avionici hanno avuto una leggera riduzione -1,6% con redditività che resta del 9%, viceversa le aerostrutture hanno avuto una riduzione del 10% e un ebitda medio dei tre anni del 3,8%, molto basso. È un segmento complesso dove la pressione della sovracapacità si sente di più».

Come la crisi cambierà la domanda di nuovi velivoli

«Non c’è domanda di nuovi velivoli ma c’è sovra capacità», continua Rinaldini. «Il trend lo estraiamo dall’analisi delle consegne di velivoli narrow body e wide body (viaggi a breve raggio e a lungo raggio), modelli come il 787 e 737 di Boeing, e il 350 e il 320 di Airbus che sono i principali velivoli passeggeri. Nel 2018 sono stati 1600 i velivoli consegnati, rispetto a questo livello prevediamo si arrivi nel 2021 al 54% e che si torni sui volumi 2018 solo nel 2024, in caso di uscita dalla crisi o nel 2026 se la crisi da Covid dovesse perdurare». Una buona parte della crescita del segmento narrow body è generata dal ritorno in consegna del 737 dopo due anni di fermo. «Il segmento dei narrow body ha meno risentito della crisi e per Airbus ha viaggiato su volumi altri. È sceso da 54 velivoli mese del picco a 40-43 e si prevede cresca nuovamente per arrivare a 60-70 nel prossimo anno. Invece il 737 si è azzerato nel 2020 (solo due consegne) e inizia a crescere adesso. Dunque avendo 370 velivoli prodotti e non consegnati, la scommessa è superare i 20 mese rispetto ai 40 di Airbus. La ripresa di Boeing c’è ma su volumi più bassi».

I velivoli Boeing e Airbus in consegna danno il polso del mercato

Sui velivoli di lungo raggio la situazione è diversa, Boeing ha mantenuto volumi bassi sul 787 e lo scenario resta meno positivo del passato. «Ha toccato i 2 velivoli mese e prevediamo ritorni a 4-5-7 nei prossimi anni (2026) ma non ai volumi pre crisi, 14 velivoli mese di massima del primo trimestre 2020. Nel 2024 anche con la ripresa, però, cambia il mix delle consegne: molti più narrow body e molti meno wide body». La ripresa rappresenta un’opportunità sia per i costruttori sia per i fornitori Tier 1 di rivedere la supply chain in termini più aggressivi, internalizzando alcune forniture. «Tutti stanno rifacendo accordi con la supply chain per consolidarla e ottenere vantaggi sui prezzi – continua Rinaldini – soprattutto per le forniture che hanno uno switching cost basso, come la meccanica, la parte macchinata e in generale le forniture in subcontratto. Sta succedendo e ci aspettiamo continui come una ristrutturazione e un consolidamento del settore. Airbus ha ridotto di 11mila persone la sua forza lavoro, Boeing un po’ di più, 26 mila persone dalle 160mila complessive. Entrambe fanno razionalizzazione, Airbus più che Boeing. Airbus ha ridotto meno sia perché i livelli produttivi sono stati maggiori sia perché ha usufruito di più della Cassa Covid». La via dell’ottimizzazione la stanno seguendo anche i principali fornitori di motori per aerei. «Ge Aviation e Rolls Royce stanno seguendo le stesse strategie. E stanno aumentando i margini: del 3% Rolls Royce sulla parte aerospace, dell’11% Ge Aviation», dice Rinaldini.

La ripresa dei viaggi (e la consegna di nuovi aerei): a quando?

Il ritmo e la portata della ripresa del traffico aereo determineranno la velocità del ritorno al pre Covid anche per i costruttori di velivoli e componenti. Secondo Ctna – Cluster Tecnologico Nazionale Aerospace, il traffico passeggeri nel 2020 si è ridotto di circa il 60%. «Le stime più recenti prevedono che negli anni si accumulerà una diminuzione dell’attività economica pari a 1.800 miliardi di dollari e una perdita di 4,8 milioni di posti di lavoro – si legge in un report. Le prospettive di ripresa traguardano ormai il 2024-2025, sia per il trasporto sia per la manifattura». Nel 2019 le compagnie aeree hanno trasportato oltre 4,5 miliardi di passeggeri per 8.329 miliardi di passeggeri/chilometro e 64 milioni di tonnellate di merci, pari a un terzo del commercio mondiale per valore. «Storicamente il mercato aeronautico è raddoppiato ogni 15 anni, dimostrando resilienza a lungo termine di fronte alle crisi, e la stima attuale di Boeing per i prossimi 20 anni prevede a livello globale un mercato del valore di oltre 15.000 miliardi di dollari tra nuovi aerei e servizi collegati».

L’intensa concorrenza e l’impatto sui viaggi d’affari richiederanno alle compagnie aeree di diventare più competitive e adattare i loro modelli di business

I “sedili” hanno ripreso a volare, ma spesso sono vuoti: servono nuovi modelli di business per le compagnie aeree

«Nel settore dell’aviation si sono perse due stagioni di traffico aereo e l’Asia che valeva per il 40% di quello globale nel 2019 è ancora in una situazione di blocco», dice Michele Mauri di AlixPartner. I numeri della manifattura di velivoli e della filiera dei componenti si spiegano con l’andamento del traffico aereo. Ci sono due parametri che raccontano cosa è accaduto: ovvero l’ask (available seat km) e l’rpk (revenue passenger km), i km percorsi per sedile disponibile e il guadagno per passeggero. «Che ci sia stato un crollo nel secondo trimestre del 2020 è noto – dice Mauri – quello che rileva è che nel recupero attuale, l’ask abbia fatto meglio dell’rpk, ovvero che ci siano più sedili che volano rispetto a quelli pagati. Il load factor sta peggiorando: dall’83% al 65% del 2020 e ci aspettiamo che rimanga a questi livelli nel 2021».

La crisi dei voli intercontinentali e del business travel (il più redditizio per le compagnie)

Globalmente il 41% dei passeggeri nel 2019 hanno occupato voli intercontinentali, il 23% voli all’interno dello stesso continente tra Paesi e il 36% voli domestici: sono proprio i voli continentali a non essere mai ripartiti e nello scenario migliore la piena ripresa si avrà solo dal 2024, secondo AlixPartner, mentre nel caso peggiore bisognerà attendere la seconda parte del 2025. «Il recupero avviene nel segmento delle visite a parenti e amici o nel traffico leisure, manca invece il business travel che è in grosso stallo, perché le aziende stanno tagliando i costi e dall’altro lato i viaggi non sono più tutti necessari. Per cui ci attendiamo un calo strutturale», dice Mauri. Nel business travel i voli riprenderanno nel 2021-22 nella prima fase ma poi si assisterà a un restringimento dei budget tra il 2022 e il 2024 e alla riduzione strutturare del 15-25% dal 2025, specialmente sui meeting interno (40% del totale) mentre saranno meno impattati gli incontri con i clienti. «Per le compagnie aeree è un problema perché il business travel vale il 10% del traffico ma il 30% del fatturato e il 60-75% dei profitti».

Per tornare sui livelli 2019 si dovrà assistere alla ripresa dei voli intercontinentali. «In America è già avuto in parte – continua Mauri – In Europa c’è stato prima un recupero nelle vacanze del 2020, poi si è scesi e tornati a viaggiare nel corso delle vacanze 2021. Con le restrizioni in atto anche in Europa si aspetta una riduzione nelle prossime settimane. Le restrizioni che ha chiesto Boris Jonhson stanno riducendo i voli verso la Gran Bretagna. Da oggi chi arriva in Regno Unito deve fare un test molecolare, fare quarantena obbligatoria di 24 ore e può uscire solo a esito chiarito. È chiaro che i viaggi di business vengano cancellati e questa situazione non si attende possa cambiare in poco tempo».

Le differenze regionali: Europa e Asia sono ancora ferme

La diversa composizione del traffico aereo tra una regione e l’altra spiega perché l’Europa sia indietro rispetto agli Usa: «nel 2019 per l’Europa la metà dei voli era intercontinentale, contro il 27% di quelli americani. Nei voli domestici gli Usa, per cui pesano il 66%, hanno raggiunto il 95% dei livelli 2019. In Europa i voli domestici pesano solo il 10%. Per il recupero completo per l’Europa ci vorrà almeno un anno di più». Per quanto riguarda l’Asia i voli domestici pesano per il 45% e stanno riprendendo con molta lentezza. Mentre il Middle East è un mercato a se stante, un hub internazionale che controlla il mercato dei voli tra Europa e Asia attraverso tre compagnie, Emirates, Etihad e Qatar. «Con il blocco dei voli intercontinentali che pesano per l’89% per queste compagnie: il medio Oriente è la regione messa peggio. Il load factor 2019 era del 76%, nel 2020 è sceso al 60% e oggi è al 49%».

Il load factor resterà peggiorativo rispetto al 2019

Le aspettative sono, a livello globale, di un load factor che rimanga peggiorativo rispetto al 2019 con il gap che non si chiuda prima del 2025-26. «Le compagnie stanno cercando di aumentare i posti volati, ma devono accettare un load factor inferiore. Ovvero gli aerei dovranno volare non a pieno carico come in passato». Questo ovviamente comporterà sfide ancora importanti: e già le compagnie aeree hanno dovuto fare notevoli sforzi per iniettare soldi con prestiti, aiuti statali e aumenti di capitale. «Il recupero in termini di profittabilità è differenziato, ma in media le aviolinee sono in estrema difficoltà e bruciano cassa». L’effetto collaterale di tutti questi trend è stato il fallimento di 42 compagnie aeree da inizio 2020. Con danni a cascata, come abbiamo visto, su tutta la filiera della manifattura collegata.