Non solo missioni spaziali. Fra le frontiere della space economy, certo, continuano a esserci gli sbarchi sulla Luna e la conquista di Marte, ma dal punto di vista delle politiche industriali l’obiettivo strategico è l’allargamento della filiera. Il settore pubblico resta il principale investitore e il cliente numero uno per i produttori di satelliti e navicelle spaziali, che però sono proiettati verso nuovi modelli di business. «C’è un cambio di paradigma produttivo e tecnologico» sintetizza Massimo Claudio Comparini, ceo di Thales Alenia Space Italia (joint fra i francesi di Thales e gli italiani di Leonardo), riferendosi alla rilevanza del «mondo delle costellazioni per la connettività, e dell’osservazione della terra per realizzare gemelli digitali delle infrastrutture».

Per quanto riguarda la connettività, si utilizzano i servizi navigazione satellitare per gestire la mobilità, tracciare le merci e ottimizzare i percorsi di consegna, abilitare la telemedicina, perfezionare le tecnologie delle auto a guida autonoma, portare connettività in luoghi difficile da raggiungere.

Ma l’apertura al mercato forse più consistente è abilitata dal digitale e dall’economia del dato. Prendiamo il progetto numero uno su cui investe l’Unione Europea: Copernico. I satelliti lanciati nello spazio (le sentinelle) fondamentalmente producono dati su quello che avviene sulla Terra. Con un po’ di fantasia, si potrebbe dire che sta succedendo il contrario di quello che prevedevano i film di fantascienza della fine dello scorso millennio: nello spazio, almeno per il momento, non abbiamo incontrato o stabilito comunicazioni con gli extraterrestri. Lo stiamo usando per conoscere meglio il pianeta in cui viviamo.

La democratizzazione della space economy resa possibile dall’intelligenza artificiale

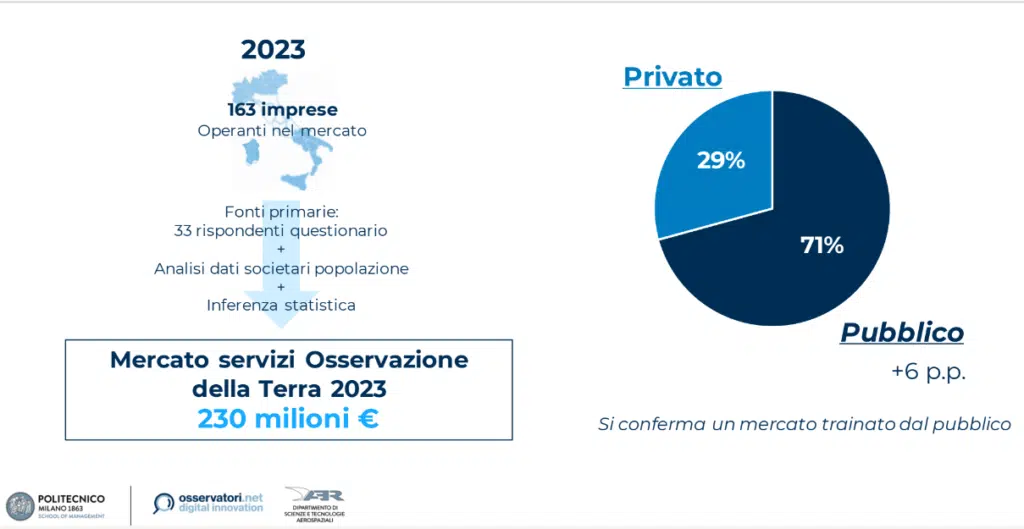

L’osservazione della Terra vale 230 milioni di euro, con un aumento del 15% sull’anno scorso. Dunque, un mercato in crescita, anche se come vedremo è necessaria un’opera di informazione e sensibilizzazione, perché le imprese in realtà non conoscono ancora le potenzialità che si aprono grazie a questa frontiera dell’economia spaziale. Semplificando molto, funziona così: i dati che vengono raccolti nello spazio (suoni, immagini), vengono messi al servizio di imprese che appartengono a settori completamente diversi fra loro. Si possono mappare i territori per stabilire dove posizionare un parco eolico, monitorare le reti di distribuzione del gas, valutare i rischi di perdite di un impianto petrolifero, pianificare la realizzazione di un’infrastruttura, realizzare mappe sul rischio sismico per mettere a punto modelli di calcolo assicurativi, avere stime sull’affluenza in un centro commerciale attraverso l’analisi del numero di macchine che transitano nel parcheggio. L’anello di congiunzione fra lo spazio e la terra sono le tecnologie. In primis, tanto per cambiare, l’intelligenza artificiale, attraverso la quale i dati vengono processati e resi fruibili. È questa la svolta su cui punta il settore: l’evoluzione dell’intelligenza artificiale consente di processare dati estremamente complessi. Marco Addino, managing director Aerospace, Defense and High-Tech Lead Iceg di Accenture, parla di «democratizzazione dell’accesso alle tecnologie spaziali», alimentata appunto dall’intelligenza artificiale generativa.

Possiamo aggiungere che c’è anche un’apertura di mercato in ottica di open innovation. Ne sono un esempio la Space Smart Factory che proprio Thales Alenia, il primo operatore del settore a livello europeo, sta realizzando a Roma: pensata come una sorta di ecosistema digitale, mette a disposizione di enti, università, e anche di altre imprese, spesso startup o pmi, spazi e tecnologie per sviluppare prodotti innovativi. Altro caso emblematico, Avio, impegnata a stringere partnership per la componentistica dei lanciatori Vega, partendo dal presupposto che alcuni prodotti non solo non si trovano sul mercato italiano, ma fondamentalmente hanno un unico fornitore a livello internazionale. Quindi, sottolinea il chief program officer, Marco Biagioni, «è utile coinvolgere aziende italiane nello sviluppo di prodotti critici che possano eventualmente sostituire i componenti del lanciatore».

Per riassumere, l’apertura del mercato segue due direttrici: l’opportunità per le imprese manifatturiere di entrare nella produzione di componentistica o nelle fasi di ricerca e sviluppo. Con logiche di corporate innovation o di partnership strategiche. E quella per gli end user di utilizzare invece le tecnologie spaziali. I dati, ma anche i servizi navigazione satellitare per gestire la mobilità, tracciare le merci e ottimizzare i percorsi di consegna, abilitare la telemedicina, perfezionare le tecnologie delle auto a guida autonoma, portare connettività in luoghi difficile da raggiungere.

Quindi la space economy si estende a logistica, trasporti, energy e utilities, automotive, finanza e assicurazioni. Per ora questi settori si affacciano all’economia dello spazio solo marginalmente, in base ai dati dell’Osservatorio Space Economy del Politecnico di Milano, su 213 grandi imprese intervistate il 40% non conosce le implicazioni che un coinvolgimento in questa filiera economica potrebbe avere sul proprio business e solo una su dieci sta avviando progetti concreti. Vediamo con precisione numeri e trend del mercato spaziale italiano attraverso i dati del consueto report dell’Osservatorio del Polimi, presentato nell’ambito del convegno «La space economy italiana al bivio: oltre alla leadership tecnologica serve un vero ecosistema».

L’Italia è fra i maggiori investitori dell’Esa, ma nel 2024 c’è stato il sorpasso britannico

Perché leadership tecnologica? Intanto, «abbiamo una grande tradizione nello spazio, siamo stati il terzo paese del mondo, dopo Usa e Unione Sovietica, a portare in orbita un satellite (il 15 dicembre 1964, con il lancio del Sanmarco 1)» rileva Sara Garino, capo ufficio legislativo presidenza X Commissione Attività produttive, Commercio e Turismo – Camera dei Deputati. «Anche l’attuale stazione spaziale UE è costruita in gran parte in Italia», aggiunge Cristina Leone, presidente Ctna (Cluster tecnologico nazionale aerospazio).

Nell’ambito del progetto Copernico, il progetto dell’Agenzia spaziale europea di Osservazione della Terra, due delle tre Sentinelle lanciate fino a oggi (in tutto, saranno sei i satelliti in orbita, ognuno con una specializzazione diversa), sono prodotte dal colosso italo-francese Thales Alenia Space. In base ai dati dell’Osservatorio Space Agency, l’Italia è la quarta contributrice in Europa dell’Esa, con 580 miliardi di euro, l’11,8% del budget 2023 pari a 7,08 miliardi di euro (l’anno scorso era invece al terzo posto, dopo Francia e Germania, mentre ora è stata superata dalla Gran Bretagna).

Il mercato dell’aerospazio: l’osservazione della Terra cresce del 15%

Al momento, il peso del settore aerospaziale sull’economia è tutto sommato limitato. Augusto Cramarossa, responsabile Unità Coordinamento Area Strategica e Space Economy dell’Asi, l’Agenzia spaziale italiana, fornisce qualche cifra su scala internazionale: rispetto all’economia globale del mondo, il pil dell’aerospazio (464 miliardi di dollari nel 2022, secondo lo Space Economy Report di Euroconsult,) vale lo 0,4-0,5%.

Pur a fronte di una sempre maggior presenza del privato, restano preponderanti gli investimenti del settore pubblico. In Italia, secondo il report dell’Osservatorio del PoliMi, il 71% del fatturato delle imprese del settore dell’osservazione della Terra (come detto, pari a 230 milioni di euro) è generato da forniture al comparto pubblico, solo il restante 29% riguarda invece business con altre imprese.

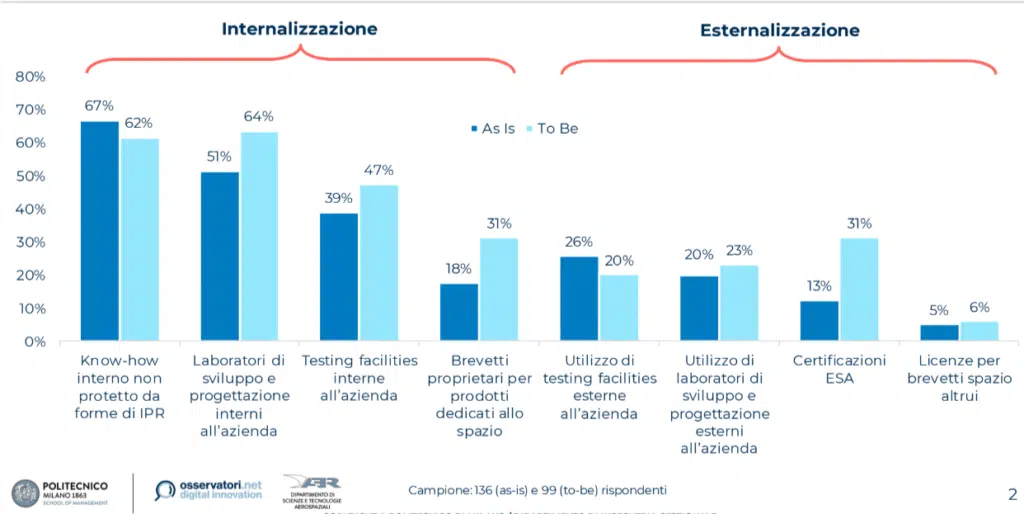

Fra i trend, le aziende esprimono l’intenzione di aumentare le attività di ricerca e sviluppo e di testing internamente, così come intendono spingere sui nuovi brevetti, mentre l’esternalizzazione (in calo) riguarda maggiormente operazioni come le certificazioni Esa, anche se non mancano player intenzionati ad aumentare anche l’utilizzo di laboratori di sviluppo e progettazione esterni all’azienda.

La strategia di settore condivisa da tutti i player è invece quella sopra descritta: l’apertura a imprese fino ad oggi non coinvolte nella filiera, nell’ottica di formare un ecosistema. Anche se in base ai dati del report qui la strada è ancora in salita. Al di fuori del settore, c’è un 10% di aziende interessate alla space economy, o con iniziative già avviate al proprio interno. Ma un ben più nutrito 40% non conosce in alcun modo il settore. Il 26%, in ogni caso, vede un’opportunità. In che termini? Soprattutto tracciamento merci, percorsi di consegna, comunicazione satellitare per teleconsulti e telemedicina.

Fra coloro che investono nella space economy, il primo motivo è allinearsi alle aspettative dei clienti. Ma non è sempre facile né identificare i nuovi attori che possono essere complementari al proprio business, né trovare adeguati canali di comunicazione. Per stimolare un mercato virtuoso di partnership, servono system integrator che coniughino la parte tecnologica con la parte di business. All’interno delle aziende che aprono alla space economy, le figure professionali al momento più coinvolte sono manager e ingegneri.

Esempi di strategie di filiera space economy. E la Space Smart Factory di Thales Alenia aperta a imprese e centri di ricerca

Vediamo alcuni esempi specifici di strategie di filiera. Thales Alenia Space Italia, spiega Comparini, «porta avanti sulla filiera un lavoro che negli ultimi tre anni ci ha portato a triplicare i contatti con le pmi». Anche nell’ottica di sviluppare i filoni del futuro, come la capacità di costruire costellazioni, viene rilevata la necessità di muoversi «in base nuovi paradigmi, dove il digitale e l’intelligenza artificiale consentiranno di produrre con qualità a costi competitivi».

Uno dei progetti simbolo è la Space Smart Factory, co-finanziata dall’Agenzia spaziale italiana con i fondi del Pnrr, nella quale verranno prodotti piccoli satelliti a partire dal 2025. Una fabbrica digitale che ospita uno Space Joint Lab orientato non solo alla formazione di nuove figure professionali nel campo delle discipline spaziali, ma anche a sviluppare idee e prodotti innovativi in partnership con pmi, start-up, fornitori, partner industriali e centri dell’eco sistema della ricerca. «Un centro di aggregazione della capacità produttiva delle imprese, e un grande investimento (100 mln di euro) per l’infrastruttura spaziale del paese», sintetizza il ceo: «ci saranno molta filiera e molta tecnologia».

Avio progetta partnership per la componentistica dei lanciatori

Avio, come detto, apre a start-up e pmi per la realizzazione della componentistica dei lanciatori Vega. Il fatto che in alcuni casi sia necessario rivolgersi a fornitori unici, crea anche un tema di indipendenza per l’accesso allo spazio. La collaborazione con start-up e pmi non si ferma alla realizzazione delle parti di Vega (il lanciatore prodotto negli stabilimento di Colleferro, in provincia di Roma), attualmente si estende ad esempio allo sviluppo di «un motore ad acqua ossigenata e cherosene che potrebbe sostituire quello del quarto stadio di Vega, che fra altro è ucraino», ci spiega Biagioni. «E questo nuovo motore nasce da una filiera interamente italiana, con start up che produttrici di componentistica e altre che fanno innovazione tecnologica dal punto di vista progettuale».

Leithà (Unipol-Sai) elabora i dati satellitari per i modelli assicurativi

Leithà ha «più di cento persone che lavorano sui dati satellitari» spiega Renzo Giovanni Avesani, ceo della società del gruppo Unipol specializzata nell’analisi del dato. Sono misurazioni che possono riguardare per esempio il rischio sismico, o idrogeologico, o le condizioni meteo di un determinato territorio. Vengono integrate «con i dati già in nostro possesso relativi ai clienti, per elaborare modelli di rischio in base ai quali stabilire i risarcimenti». Sono importanti anche i dati ex post, per esempio «avere subito elementi sulla stima dei danni di un determinato evento». In corso, con i fondi del Pnrr, c’è la realizzazione di un sistema nazionale del rischio idrogeologico che, prosegue Avesani, «consente di elaborare modelli di valutazione in base ai quali quantificare i premi, evitando di dover utilizzare dati e sistemi di calcolo più standardizzati, che in genere sono stranieri».

Accenture con e-Geos per un marketplace di dati spaziali

Infine, l’economia del dato stimola lo sviluppo di piattaforme che potenziano collaborazione e interoperatività. Accenture sta lavorando con e-Geos, partner di Leonardo, a una jv fra Asi e Telespazio per la creazione di un marketplace che permette di commercializzare il dato satellitare. I ricercatori, piuttosto che gli esperti di analytics di un’azienda, possono acquistare un dato grezzo (per esempio, la foto presa da un radar, e anche gli algoritmi che consentono di processarlo.

: siglato memorandum per settore spaziale tra Italia ed Egitto")