L’acciaio italiano rischia di perdere il treno della ripresa. L’industria siderurgica italiana, che vale 55 miliardi ed è la seconda per importanza in Europa, soffre per il rincaro delle materie prime, l’avanzata cinese e l’eccessivo indebitamento bancario che rende i bilanci fragili. Una situazione quest’ultima che la pandemia ha acuito. E c’è anche un altro tema, strutturale, che crea questo stallo: la piccola dimensione delle industrie che rende la competizione impossibile in ambito internazionale. Tutti fattori che mettono a serio rischio l’aumento dei flussi di cassa attesi nel 2021, con la ripresa della produzione e delle vendite. Con un effetto potenzialmente distruttivo: quello di aumentare il ricorso ai prestiti per finanziare il capitale circolante e gli anni di cash flow necessari ad assorbirlo. A scapito della finanza per investire, che è invece, ciò a cui le siderurgie dovrebbero rivolgersi per aumentare la produttività e la sostenibilità degli impianti – e dunque la competitività. Ma non solo. Dalla finanza arriva la consulenza strategica per trovare forme ideali di integrazione e collaborazione utili al consolidamento: altra via che è necessario percorrere per non soccombere di fronte ai colossi globali.

I “giganti” italiani dell’acciaio sono piccoli in un contesto globale: per esempio Duferco Italia, conglomerata europea con due anime (energia e acciaio) fattura nell’acciaio intorno agli 8 miliardi (dei 15 complessivi, di cui all’Italia fanno capo meno di 3 miliardi). Un gigante come Marcegaglia ha un fatturato di 5,5 miliardi di euro nel 2020 e conta 6.600 dipendenti e 28 stabilimenti in cui vengono lavorati 6,2 milioni di tonnellate ogni anno. E ancora la Tenaris Dalmine, della famiglia Rocca, parte della conglomerata Techint, ha un giro di affari di poco superiore ai 5 miliardi di dollari. Acciai Speciali Terni, per fare un altro nome altisonante, un fatturato inferiore al miliardo e mezzo. Ci sono alcune note strategiche che le industrie dovrebbero seguire per provare a uscire dallo stallo: la prima è quella che le porta a diventare dimensionalmente più importanti e integrate verticalmente per poter competere nel contesto globale e poter scaricare sul cliente finale l’aumento dei prezzi delle materie prime. La seconda via da seguire è quella di usare il credito di lungo termine non per finanziare il circolante come avvenuto nel 2020 (complici anche le garanzie sui prestiti) ma per investire. Investire in termini di processo e prodotto, per aumentare produttività e competitività e per offrire il prodotto di qualità che ci contraddistingue.

Nota strategica 1: il consolidamento per far fronte all’avanzata cinese e l’integrazione verticale per scaricare a valle gli aumenti dei prezzi

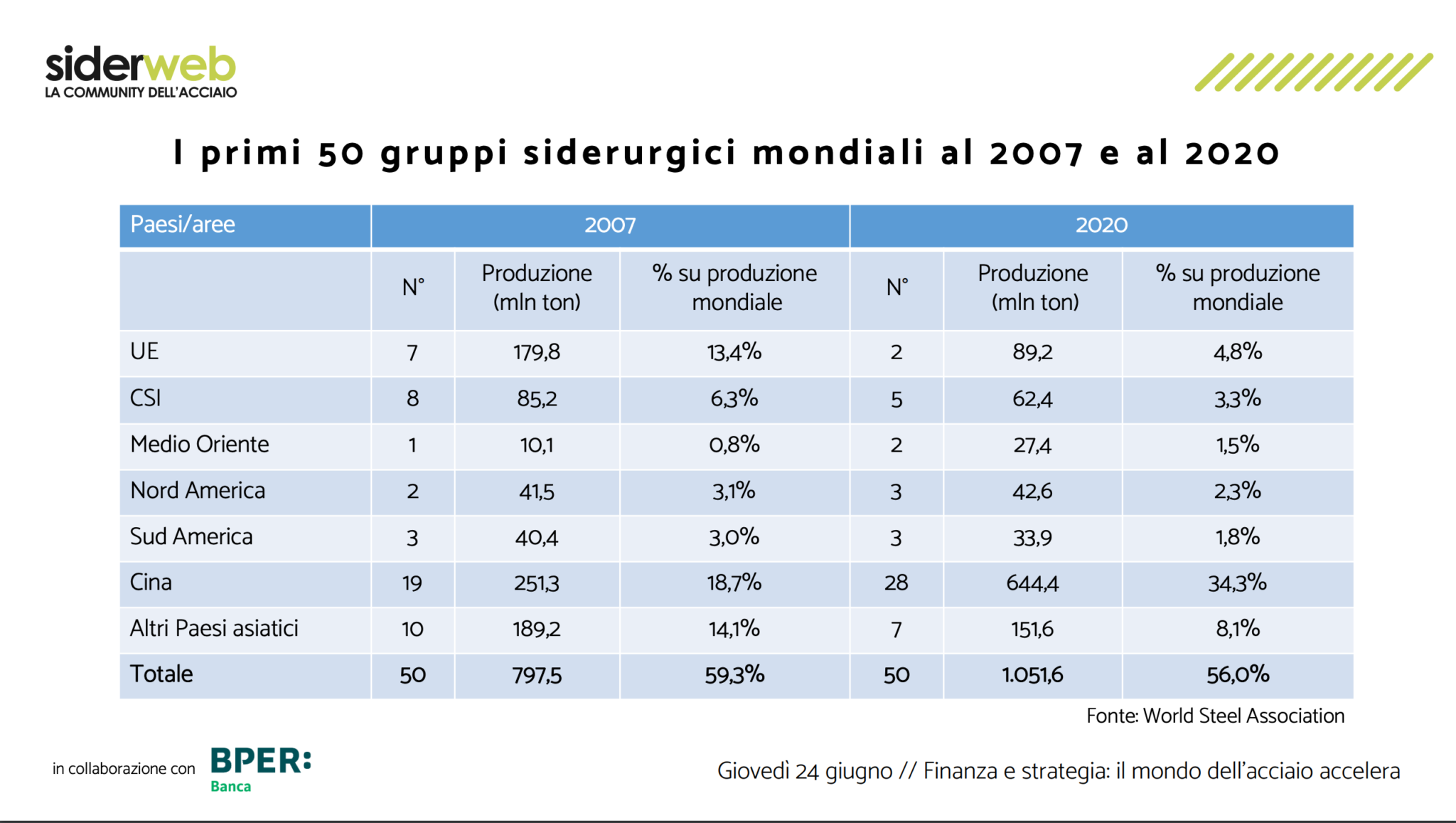

Numeri che svaniscono in particolare nel confronto con la Cina che avanza. Un’avanzata che appare evidente guardando alla classifica dei gruppi globali top 50. Lo spiega Gianfranco Tosini, dell’Ufficio Studi siderweb nel corso di un recente convegno organizzato dalla community dell’acciaio: «Nel 2020 fra i primi 50 gruppi siderurgici internazionali, 35 erano asiatici, contro i 29 del 2008. E dei top 35 asiatici, 28 erano cinesi. I gruppi asiatici hanno contribuito per il 42,4% alla produzione globale di acciaio, contro il 33% di 12 anni prima. E anche in questo caso è la Cina ad aver guidato: se il suo peso era del 18,7% nel 2008, oggi è al 34,3%. Nello stesso periodo il numero dei gruppi europei si è più che dimezzato (da 15 a 7) e la loro produzione sul totale mondiale si è ridotta dal 20% all’8%. Nella top 50 sono rimaste sono due aziende, da 7 e il loro contributo alla produzione globale è sceso del 64%».

In generale «nel secondo semestre del 2020 produzione ha ripreso a crescere nella maggior parte dei Paesi. Tra gennaio e aprile 2021 il tasso di crescita a livello mondiale è stato del 13,7% rispetto allo stesso periodo del 2020, con la Cina che ha segnato un tasso di incremento del 15,8% rispetto all’11,1% del resto del mondo». Nel 2020 si è verificato l’avvicendamento al vertice dei grandi gruppi siderurgici, con il sorpasso del gruppo cinese China Baowu Steel Group sul gruppo euro-indiano ArcelorMittal che, per diversi anni, ha dominato la scena. Con 115,3 milioni di tonnellate di acciaio prodotte lo scorso anno, China Baowu Steel Group ha superato di ben 36,8 milioni di tonnellate ArcelorMittal che invece ha ridotto di 38 milioni di tonnellate la produzione rispetto al massimo di 116,4 milioni di tonnellate raggiunto prima della crisi del 2008-2009.

Insomma, la pandemia ha acuito questo trend secolare. E l’avanzata cinese ha avuto anche un altro effetto, quello di spingere il forte aumento dei prezzi delle materie prime siderurgiche, domandando ferro prima che i produttori avessero ripreso a pieno l’operatività, in una condizione dunque di scarsità di offerta. A livello di geografie l’impatto dei prezzi è stato più pesante per i Paesi indietro nel ciclo di ripresa, a livello di imprese e gruppi siderurgici, se ne sono avvantaggiati quelli più integrati. «Perché maggiore è l’integrazione verticale, maggiore è la possibilità di mantenere al proprio interno gli aumenti di prezzo lungo l’intera catena del valore. I gruppi meno integrati (la maggior parte di quelli dei Paesi occidentali) sono invece più svantaggiati dal momento che non possono trasferire automaticamente i rincari delle materie prime sui prezzi dei prodotti», dice Tosini.

Nota strategica 2: credito di lungo termine per salvare i bilanci fragili (per l’eccessivo indebitamento atto a finanziare il circolante)

Pertanto, restando questa situazione, è plausibile che nel 2021 venga disatteso l’auspicato significativo incremento dei flussi di cassa che ci si aspettava dalla ripresa della produzione e delle vendite. «Ciò manterrebbe elevato il ricorso ai prestiti per finanziare il capitale circolante, che nel 2020 sono cresciuti grazie anche alle garanzie statali indebolendo i bilanci aziendali e invertendo una tendenza al rafforzamento dell’ultimo decennio. Il peso del debito è aumentato nel 2020 e ripagarlo assorbirà più anni di cash flow rispetto a prima della crisi. Conseguentemente, senza un calmieramento dei prezzi degli input ed un adeguato livello di crescita del fatturato, le imprese faranno fatica a finanziare gli investimenti a ritmi pari o auspicabilmente superiori a quelli pre-crisi». Servono quindi misure per alleggerire questa situazione: la più diretta, a costo zero, è di consentire un allungamento dei tempi di rimborso dei prestiti garantiti contratti dalle imprese per far fronte all’emergenza, anche modificando le norme europee del Temporary Framework, ovvero le misure di sostegno al tessuto economico in deroga alla disciplina ordinaria sugli aiuti di Stato.

Nota Strategica 3: la finanza per investire in innovazioni di processo e prodotto, digitale e sostenibilità

Ma non basta. le imprese devono oggi investire se vogliono restare competitive. Spiega Tosini: «È necessario ottimizzare la capacità produttiva con innovazioni di processo e di prodotto; accelerare la digitalizzazione; diventare più sostenibili sul fronte ambientale, formare il personale all’utilizzo delle nuove tecnologie». In questo contesto, l’Italia è più avanti rispetto al resto dell’Europa sul fronte della decarbonizzazione, «processo in gran parte già realizzato, considerato che l’utilizzo del carbone riguarda soltanto l’ex Ilva, che pesa per il 15% sulla produzione nazionale. In Italia la produzione da rottame con forno elettrico pesa per il restante 85%, contro il 42,4% della media europea. Un buon risultato che però rende le aziende soggette all’approvvigionamento di rottame, che può essere difficile». Per evitarlo i gruppi italiani dovrebbero investire in impianti di preriduzione. Altro tema rilevante è la piccola dimensione delle nostre siderurgie, che richiede di essere compensata puntando sulla qualità, che si ottiene solo con «consistenti investimenti in ricerca e sviluppo e sinergie con i leader dei settori utilizzatori. Anche in questo caso forme di collaborazione fra imprese all’interno della filiera saranno cruciali». Ma sarà necessario soprattutto «ampliare la diversificazione delle fonti di finanziamento per patrimonializzarsi». La ripresa dell’Italia passa dalle riforme, indispensabili anche solo per «per poter incamerare le risorse finanziarie necessarie per realizzare il Pnrr».

Nota strategia 4: il valore dell’internazionalizzazione per superare le crisi

Per quanto concerne l’internazionalizzazione, la diversificazione dei mercati di sbocco si è dimostrata vincente nelle crisi recenti. «Le imprese ed i gruppi siderurgici più internazionalizzati hanno mostrato una maggiore resistenza e capacità di compensare le conseguenze negative delle congiunture meno favorevoli con le opportunità offerte dalle congiunture più positive. Sotto questo aspetto le imprese italiane del settore sono attese ad un grande sforzo, avendo un livello di internazionalizzazione mediamente più basso dei principali competitor europei e globali». Il ricorso a partnership strategiche a livello internazionale o la realizzazione investimenti diretti all’estero, oltre che per accedere a nuovi mercati e clienti finali, sono fondamentali anche «per realizzare economie di scala nell’approvvigionamento di materie prime e entrare nelle catene del valore per la produzione di nuovi tipi di acciaio», conclude Tosini.

La visione dell’industria: Duferco Italia e gli investimenti di processo che fanno bene alla produttività

Ci sono industrie anche in Italia che stanno realizzando le strategie giuste per riuscire a competere. Per esempio Duferco, la più importante azienda europea nella produzione di travi e laminati lunghi. In Italia ha sede a San Zeno Naviglio in provincia di Brescia e altre quattro unità produttive a San Zeno Naviglio, Giammoro, Pallanzeno e San Giovanni Valdarno. La fabbrica controlla l’intera filiera produttiva, dall’acciaio liquido al prodotto finito. «Abbiamo registrato risalite significative per Ebitda e nessuna contrazione del cash flow, per tanto mi aspetto bilanci solidi in grado di sostenere gli investimenti e ridurre l’indebitamento. Questo almeno fino all’estate. Ma tutti gli indicatori indicano che siamo in un superciclo in cui è la domanda stessa a sostenere i prezzi», dice il presidente della holding italiana Antonio Gozzi.

Il segreto del successo della Duferco italiana sta nella capacità di investire: il gruppo ha di recente avviato un nuovo laminatoio nel sito bresciano di San Zeno, che sarà operativo da metà 2022, coronando un sogno industriale lungo 25 anni. Quello cioè di dotare l’unico produttore nazionale di travi di un sistema estremamente efficiente nel cuore del mercato del consumo italiano ed europeo. «Il nuovo laminatoio aumenterà significativamente la competitività» dice Gozzi. L’investimento complessivo, con capannoni e infrastrutture, è stato di 180 milioni di euro «finanziati da un mix di equity e di anticipo sull’assicurazione del credito al partner tedesco da parte delle banche tedesche, che hanno fatto una proposta ottimale. In generale però osserviamo rarefazione internazionale di credito bancario e dunque ci stiamo guardando intorno alla ricerca di formule di finanziamento alternativo».

È necessario, secondo Gozzi, investire anche e massicciamente, in decarbonizzazione. «Nel Pnrr non se ne parla affatto, se non in relazione al progetto del Dri, ovvero l’impianto di riduzione che consente di ottenere ferro metallico dal minerale senza fusione, a Taranto. Se si può fare un impianto a Taranto, si dovrebbe pensare di farne anche un altro al servizio degli altri produttori e anche in altri Paesi del Mediterraneo. Se vogliamo garantire il futuro alla nostra siderurgia. Dal canto nostro è un anno che lavoriamo a un progetto di reti di impresa con accordi consortili per l’acquisto di rottame e di cariche metalliche per ottimizzare i costi».

Il caso di ArcelorMittal Cln distribuzione: un’alleanza industriale per crescere

Nel superciclo di cui parla Gozzi, i prezzi elevati saranno una costante. Ne è convinto anche Cesare Viganò, consigliere Delegato ArcelorMittal Cln Distribuzione Italia, un attore entrato nel mercato nel 2015, e nato dall’unione di due delle principali realtà distributive italiane. Un esempio di quella integrazione che è l’altro fattore dirimente per lo sviluppo futuro, come abbiamo visto in apertura. Le due entità che si sono untie sono ArcelorMittal, gruppo internazionale presente in 60 paesi e con siti industriali in 19 nazioni, che è tra i cinque maggiori produttori al mondo di minerale di ferro e carbone metallurgico. E il gruppo Cln, che opera nel settore siderurgico dal 1948 e si occupa di distribuzione di acciaio, produzione di ruote per auto e stampaggio e assemblaggio di componenti in metallo per il mercato automotive. È presente in 8 paesi con oltre 30 siti produttivi. L’azienda frutto della fusione ha un fatturato di 615 milioni di euro, 500 dipendenti e 3mila clienti.

«Nella distribuzione dei coils, che hanno tradizionalmente una redditività bassissima, il 2021 si sta caratterizzando per una performance notevole – dice Viganò – Ancora una volta la domanda monstre ha spinto le quotazioni e i margini su livelli decisamente superiori alla media in questa prima metà dell’anno. Resta un alone di incertezza perché l’industria sta comprando oggi anche per fine anno. Ma siamo abbastanza confidenti sul fatto che i prezzi non scenderanno». Il costo del coils in un anno è triplicato: «questo ha causato anche conseguenze negative: in particolare un aumento notevole delle esposizioni nei confronti del cliente, perché le compagnie assicurative non sono riuscite a estendere le coperture con le stessa rapidità del ciclo. Noi abbiamo risposto rivedendo i nostri fidi interni che in parte ha influito sui nostri rapporti con loro, ma ha fatto sì che mantenessimo un certo equilibrio. Pur con un impatto sul circolante e una riduzione netta degli stock».

L’azienda di cui Viganò è a capo opera nella distribuzione, un settore parcellizzato e frammentato che ha visto negli anni ridursi la redditività. «Il consolidamento è necessario – spiega il manager – ma consolidamento non significa solo M&A, può risolversi anche in partnership o joint venture forti, che nella attuale congiuntura positiva sono più facili da realizzare». La congiuntura ha effetti anche sul modo in cui gli investimenti vengono gestiti. Nell’anno di crisi, sono stati rallentati e dilazionati, evidentemente. Ma nel caso specifico di ArcelorMittal Cln Distribuzione Italia, «Dal nostro punto di vista la priorità è il servizio alla clientela – continua il consigliere delegato – che otteniamo aumentando la produttività sulle linee. Noi lo abbiamo fatto introducendo uno slitter per il taglio longitudinale con spessore minimo fino a 0,20 millimetri, e con azioni di digitalizzazione per integrarci, a monte e a valle, più efficientemente e velocemente. Interventi che abbiamo finanziati sia con fondi propri sia grazie alla collaborazione del sistema bancario».

L’opinione delle banche: perché la siderurgia merita di avere in esse degli alleati fedeli

E le banche come si approcciano al sistema siderurgico italiano? Stefano Vittorio Kuhn coordinatore Commerciale Territoriale Lombardia di BPER Banca parla a nome di una banca che «vuole svolgere il ruolo di facilitatore», in un contesto che resta ottimistico. «La congiuntura macro dà segnali incoraggianti – dice Kuhn – E la crescita potrà essere ulteriormente spinta dal Pnrr». L’acciaio è, secondo il banchiere, «un indicatore del ciclo economico e nei prossimi anni assumerà sempre maggiore importanza perché è uno dei settori che sarà determinante nella transizione sostenibile». Quanto alle aziende, sono abbastanza liquide e fanno scarso ricorso alle linee di credito. Le uniche aziende che sono in stress finanziario sono quelle che hanno investito pre-pandemia e «dovranno far attenzione particolare alla sostenibilità del debito nel prossimo futuro. Inoltre, a completare il quadro, c’è il tema delle concentrazioni, soprattutto negli anelli inferiori della filiera: aggregazioni che potranno assumere anche la forma di reti di impresa, non limitate al solo M&A».

La banca assume un ruolo anche in questo contesto: e anche nell’M&A funge da facilitatore. «Deve aiutare a costruire condizioni finanziarie che siano sostenibili nel lungo periodo, grazie allo studio dei piani industriali e finanziari, alla loro comparazione e sottoponendoli a stress». Quanto al rapporto con i protagonisti dell’acciaio, il consolidamento recente delle banche ha avuto un duplice effetto: da un lato quello di rendere gli istituti strutturalmente più solidi, dall’altro di ridurre il numero degli interlocutori per i clienti finali. «Dunque è necessario cercare un nuovo equilibrio – dice Kuhn – ma al netto di questo la filiera è solida, i pagamenti puntuali e non ci sono segnali di tensione. Stiamo vivendo un periodo che rappresenta un’occasione di crescita unica».

La filiera dell’acciaio: gli strumenti che la banca può fornire per la crescita

Per Bper «l’acciaio è una filiera che conta ben 3,2 miliardi di euro di linee di credito», una cifra importante che indica che la siderurgia sia un settore interessante per la banca. Lo sottolineano Davide Tosca, responsabile Ufficio Corporate Finance territoriale. «Il valore dell’acciaio è importante, un quarto del totale dei crediti per la manifattura, che ammontano a 11,25 miliardi di euro». I sussidi di Stato sono serviti a rendere il sistema dell’acciaio più liquido. «Le aziende stanno cercando di coprire con mezzi propri la maggiore necessità di liquidità che dipende dai rincari di logistica e materie prime. Quindi non abbiamo osservato aumenti nelle richieste di prestiti». Nel suo ruolo di partner delle siderurgie in ogni caso Bper mette a disposizione strumenti alternativi come il Leveraged Buy Out (Lbo). «Si tratta di uno strumento utile quando l’azienda vuole crescere per linee esterne o deve gestire un passaggio generazionale. Un esempio tipico in cui lo strumento è utile è quello dell’incorporazione di un’azienda: si fonda in questo caso una newco, sostenuta da uno sponsor e altri investitori che forniscono equity, a cui si aggiungono i prestiti bancari. Dopo la fusione per incorporazione della nuova realtà si passa alla riorganizzazione».

A proposito di fusioni, secondo Fabio Jeran, responsabile Ufficio M&A Advisory di Bper a muoverle sono la governance dell’azienda e «dimensione, catena del valore e presenza geografico». Le fusioni sono momenti di rottura della linearità della vita di un’azienda che può attuarla «reagendo a un’opportunità, oppure con un approccio proattivo, che è quello migliore sia per l’azienda sia per il rapporto che essa istaura con la banca».

")