Per ridurre le emissioni di CO2 si può procedere in almeno due modi: il primo è sostituire le fonti di energia fossili con fonti rinnovabili, ma la cosa è resa difficile dal basso capacity factor dei più comuni impianti fotovoltaici, eolici e similari. Il secondo è diventare più efficienti, in modo da usare meno energia per fare le stesse cose di prima. È il cosiddetto “efficientamento energetico”, che l’Europa sta incoraggiando con varie iniziative, anche se – a volte – un po’ discontinue e scoordinate fra loro, oltre che poco omogenee fra i vari Stati membri dell’Unione.

In Italia, l’efficientamento è ancora visto dalle aziende più come un obbligo che come una opportunità di business, tanto è vero che viene praticato attivamente prevalentemente dalle aziende che sono “obbligate” a farlo da leggi e regolamenti: in particolare, grandi aziende e Pmi cosiddette “energivore”. Si è fatto il punto della situazione dell’efficientamento nelle aziende italiane durante il webinar “Sostenibilità e Pmi: l’efficientamento energetico nel mercato italiano”, parte della serie Transformation Talks organizzati da Abb e Confindustria Bergamo con Innoveas.

Perché bisogna consumare meno?

Nell’Europa che sta faticosamente uscendo dalla pandemia, gli organi istituzionali si sono interrogati su come far ripartire l’economia martoriata dei Paesi membri, e dopo mesi di valutazioni e discussioni il Parlamento e il Consiglio Europeo hanno varato nel dicembre 2020 il piano Next Generation EU – 750 miliardi di euro da impiegare per il rilancio economico. Gli stanziamenti arriveranno accompagnati da una serie di indicazioni su come dovranno essere usati. E fra le indicazioni più importanti ci sono quelle relative alla svolta “green” dell’Europa: alla missione relativa a riduzione delle emissioni di CO2, rivoluzione verde e transizione ecologica sono dedicati circa il 30% dei fondi.

Ora, sappiamo che fra le attività più inquinanti c’è la produzione di energia, e le proposte europee, prontamente recepite nel nostrano Pnrr, indicano nell’incremento delle fonti rinnovabili la strada da percorrere per arrivare al risultato. Peccato che l’Europa non abbia tenuto conto di alcuni fattori critici, due in particolare: primo, l’imminente forte incremento dei consumi di elettricità dovuto alla diffusione delle automobili elettriche; secondo, il fatto che sia molto difficile sostituire centrali ad alto capacity factor con impianti (per esempio solari o eolici) a basso capacity factor. E che difficilmente si riuscirà a produrre l’energia necessaria, con la continuità necessaria, se si insiste a voler escludere il nucleare dal novero delle fonti utilizzabili. L’esempio belga, che per chiudere una sua centrale nucleare nel 2025 ha dovuto finanziare qualche mese fa la costruzione di due (ma probabilmente diventeranno tre) centrali a gas è sotto gli occhi di tutti. Significativo che il Governo belga abbia spiegato che per allora conta di “migliorare l’interscambio con i Paesi vicini”. Tradotto: c’è la speranza che quando la Francia metterà in linea il reattore nucleare Flamanville-3 (programmato per il 2022), potrà vendere al Belgio l’energia mancante.

Anche in Italia, la situazione delle rinnovabili non appare particolarmente rosea: coprono il 35% circa della domanda, soprattutto grazie all’idroelettrico, ma incrementare questa percentuale non sarà facile. Non abbiamo sterminate superfici per installare grandi parchi fotovoltaici, quindi possiamo posizionare solo impianti medio-piccoli sui tetti degli edifici; e abbiamo poche zone dove sia sfruttabile l’eolico, sia per mancanza di “materia prima”, sia per oggettivi problemi paesaggistici posti dall’installazione delle grandi pale. Tutto questo ci porta a una conclusione: la prima cosa da fare è capire come consumare di meno. La ricerca dell’efficienza energetica dunque dovrebbe essere il vero leit-motiv nel nostro Paese, prima ancora della conversione delle fonti energetiche e dell’elettrificazione del parco veicoli. Ma è davvero così? E soprattutto, è così per le aziende?

Sostenibilità e Pmi

Di efficientamento energetico nelle aziende italiane ha parlato l’ingegnere Antonio Lobosco, che ha illustrato i risultati di alcuni sondaggi condotti dall’Energy&Strategy Group su un campione di alcune centinaia di imprese italiane, diretti a studiare in dettaglio gli investimenti relativi all’efficientamento energetico condotti nel biennio 2018-2019, e ad anticipare i trend di investimento dei prossimi anni.

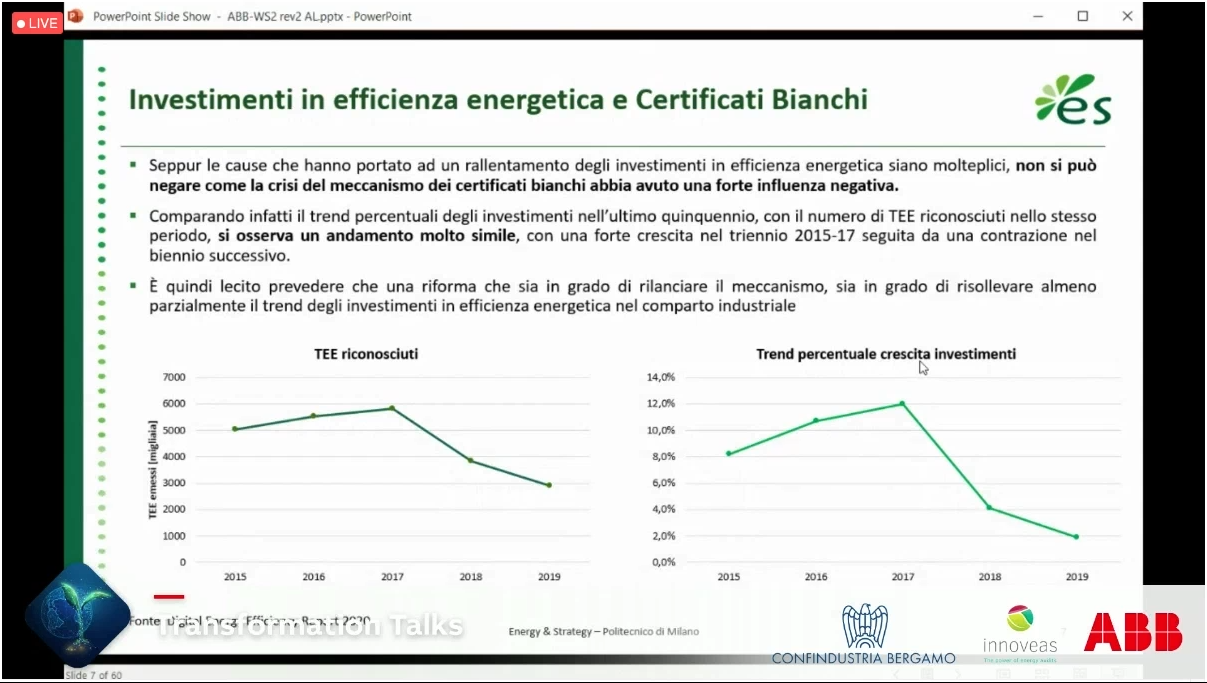

L’immagine che esce dai sondaggi non è tutta rose e fiori, ma nemmeno disastrosa. Il mercato del quale stiamo parlando cubava nel 2019 all’incirca 2,6 miliardi di euro, e la parte del leone la faceva l’hardware (intorno ai 2,4 mld) mentre gli investimenti nel software si aggiravano sui 200 milioni. C’è poi una piccolissima quota di progetti pilota Uvam (Unità Virtuali Abilitate Miste) per la flessibilità, calcolabili incirca 2 milioni di euro. Comparando i dati del mercato 2018 con quelli del 2019, si nota che c’è una crescita, ma una crescita che sta rallentando: se fra il 2016 e il 2017 l’incremento era del 12%, fra il 2018 e il 2019 è stato appena dell’1,9%. C’è da dire che, mentre l’hardware è stato stazionario, il software ha mostrato buoni livelli di incremento, con un +34% nel biennio. Il principale motivo, secondo Lobosco, va ricercato nella crisi del meccanismo dei certificati bianchi. «Comparando il trend degli investimenti nell’ultimo quinquennio con il numero di Tee riconosciuti nello stesso periodo, si osserva un andamento molto simile, con una forte crescita nel triennio 2015-2017 seguita da una contrazione nel biennio successivo – spiega Lobosco – È quindi lecito prevedere che una riforma che sia in grado di rilanciare il meccanismo, sia in grado di risollevare almeno parzialmente il trend degli investimenti in efficienza energetica del comparto industriale».

In questo quadro di rallentamento della crescita, purtroppo, si è inserita l’emergenza Covid, che ha provocato un calo del 19,6% degli investimenti nel 2020 rispetto all’anno precedente. Fortunatamente, molte aziende considerano passata l’emergenza e sono pronte a tornare a investire. «Se si guarda all’anno previsto di ritorno degli investimenti in efficienza energetica almeno a livelli tendenziali si nota come il 2021 sia l’anno indicato da quasi il 60% del campione. Solamente il 10% del campione vede nel 2023, e negli anni successivi, l’anno di ripresa» conferma Lobosco.

Rendere efficienti i processi produttivi

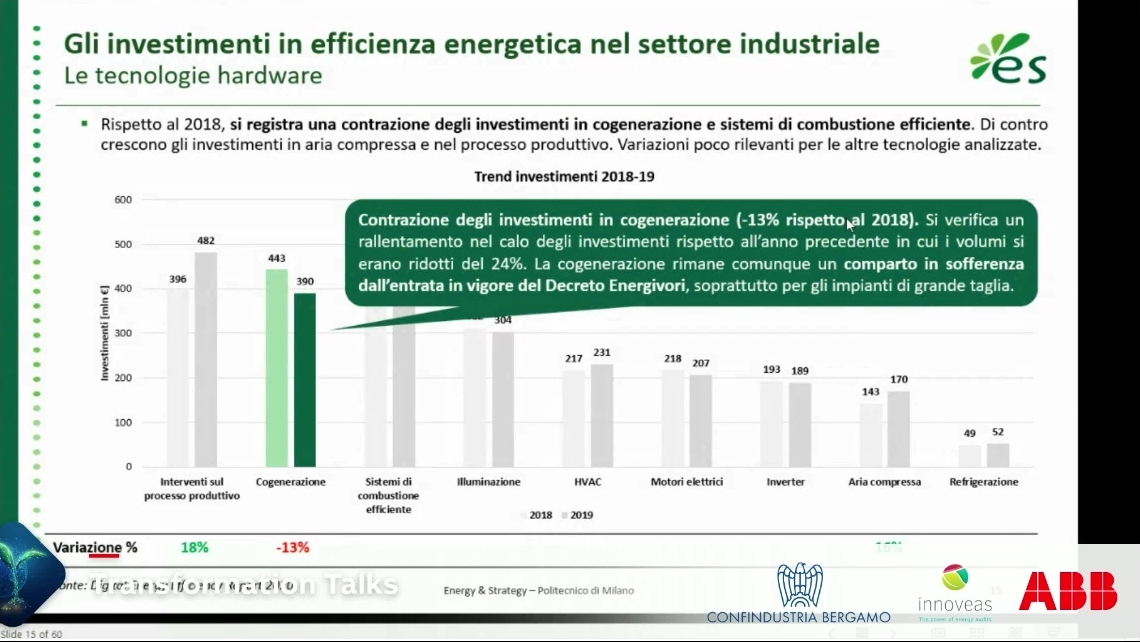

Ma su cosa hanno investito le aziende italiane alla ricerca dell’efficienza energetica? Se parliamo dell’hardware, la parte del leone la fanno gli interventi sul processo produttivo, che pesano per circa 482 milioni di euro, in crescita del 18%. A seguire, le tecnologie di cogenerazione (390 mln) in calo, anche per l’entrata in vigore del Decreto Energivori, e i sistemi di combustione efficiente (386 mln). Poi Illuminazione, sistemi Hvac, motori elettrici, inverter, aria compressa e refrigerazione (che chiude l’elenco con 52 mln).

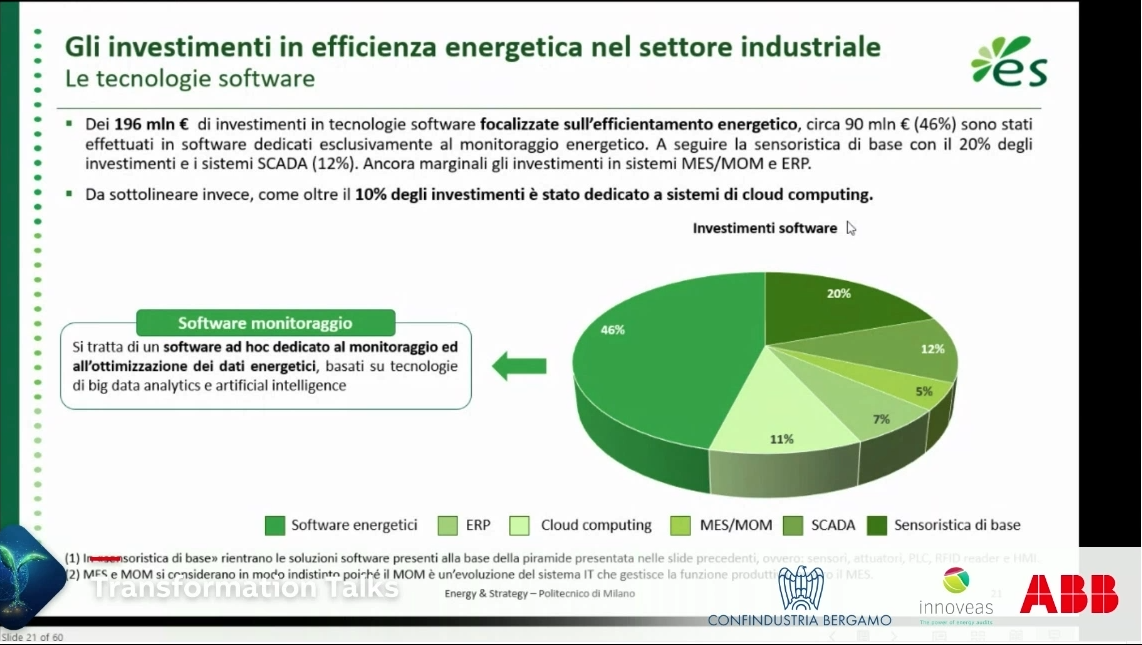

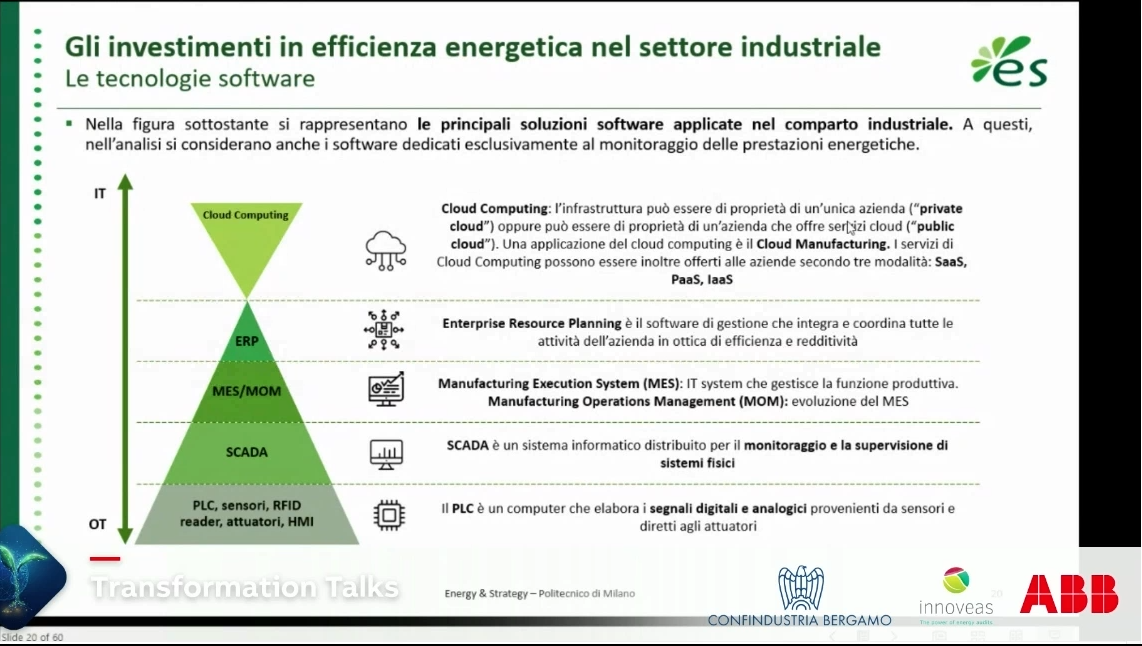

Passando al comparto software (che dovremmo definire più precisamente digitale, visto che si tratta per la maggior parte di soluzioni tecnologiche formate da componentistica hardware informatica governata dal software) diciamo subito che dei 196 milioni totali, circa 90 (46%) riguardano software per il monitoraggio energetico. A seguire, sensoristica di base (20%), sistemi Scada (12%). Meno consistenti gli investimenti in sistemi Mes/Mom e in Erp, mentre è da segnalare il 10% di investimenti dedicati al cloud. In termini di diffusione, sensori, Plc e attuatori sono gli apparecchi più usati per il controllo energetico, seguiti dai sistemi Scada (43%) e dal cloud, usato dal 23% degli intervistati. Andando a cercare differenze statistiche fra le grandi imprese (+50 milioni di fatturato, +250 addetti) e le Pmi, si direbbe che le prime abbiano in generale un atteggiamento più proattivo e consapevole. Il 68% di esse dispone di software di monitoraggio, contro il 50% di Pmi; il 63% di grandi aziende ha un energy manager, contro il 32% di Pmi.

Imprese energivore e non

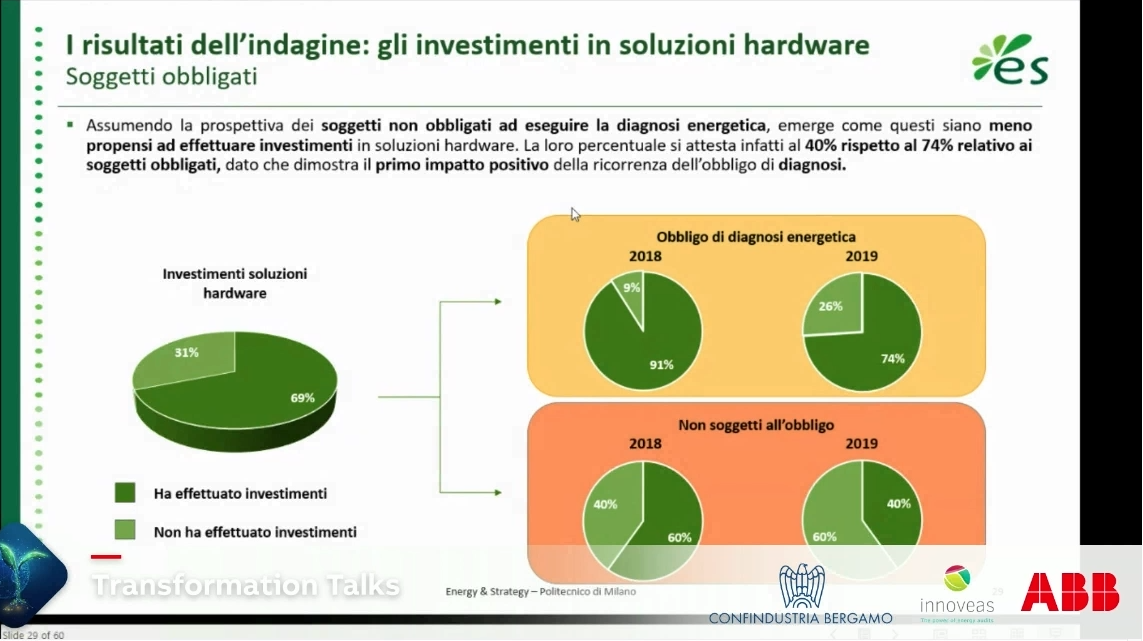

Dal sondaggio, però, più che quella fra grandi aziende e Pmi è emersa una differenza netta fra le imprese “energivore” e quelle non energivore. I dati rivelano che, laddove non ci sia un soggetto obbligato alla diagnosi energetica, la differenza (in negativo) degli investimenti è evidente. «Assumendo la prospettiva dei soggetti non obbligati a eseguire la diagnosi energetica, emerge come questi siano meno propensi ad effettuare investimenti in soluzioni hardware. La loro percentuale si attesta infatti al 40% rispetto al 74% relativo ai soggetti obbligati, dato che dimostra il primo impatto positivo della ricorrenza dell’obbligo di diagnosi» commenta Lobosco. Insomma, nonostante l’attenzione stia migliorando, non c’è ancora un’adeguata percezione del problema nelle aziende che non siano costrette a fare investimenti in efficienza energetica. «La nota positiva che emerge dai sondaggi è che si stanno mettendo in piedi sempre più sistemi di monitoraggio. Il primo passaggio è la consapevolezza, quindi speriamo che questo porti a colmare questo evidente gap».

Gli ostacoli all’efficientamento

Quali sono secondo le aziende i maggiori ostacoli agli investimenti in hardware per l’efficientamento energetico? Stando alle aziende interpellate, la maggiore barriera è rappresentata dai tempi eccessivi del ritorno dell’investimento, mentre al secondo posto viene segnalata l’incertezza del quadro normativo (obblighi, schemi di incentivazione eccetera). Altro punto critico la difficoltà di accesso al capitale (proprio o di terzi). Per quanto riguarda gli investimenti sul software, la situazione non è molto diversa: anche qui, vengono indicati come principali ostacoli i tempi di Roi eccessivi e l’incertezza del quadro normativo, seguiti dalle difficoltà di accedere ai capitali necessari e dall’interazione critica con il processo produttivo, oltre che dall’incertezza sulle prestazioni tecnologiche delle soluzioni. Se distinguiamo per categoria di aziende, ci sono piccole differenze: per esempio, il quadro normativo preoccupa di più le grandi aziende, mentre la difficoltà di accesso ai capitali è un problema più sentito dalle Pmi.

Il ruolo degli operatori

Il gruppo di lavoro del PoliMi ha contattato circa 350 ESCo (Energy Service Company) e utility, il 70% delle quali opera sia in ambito civile che industriale, il 20% solo sul civile e il 10% specializzata in ambito industriale. Fra quelli che coprono entrambi i settori, le percentuali di fatturato sono in media 47% sul civile e 53% sull’industriale. I comparti industriali sui quali sono attive sono prevalentemente gomma/plastica chimico/petrolchimico, metallurgico con il 72%, seguiti da alimentare (67%), cartario (61%), tessile e automotive (56%). Sul piano dei servizi offerti, le ESCo forniscono prevalentemente consulenza/audit energetico (94%), monitoraggio (89%), progettazione e realizzazione (67%) e gestione incentivi (44% – dato piuttosto basso causato dal calo dei certificati bianchi, in attesa della nuova normativa). Da notare che meno di una ESCo su due dichiara di intervenire sul processo produttivo. Si tratta di un ambito molto difficile ed esclusivo, nel quale le aziende clienti coinvolgono solo terze parti delle quali hanno assoluta fiducia.

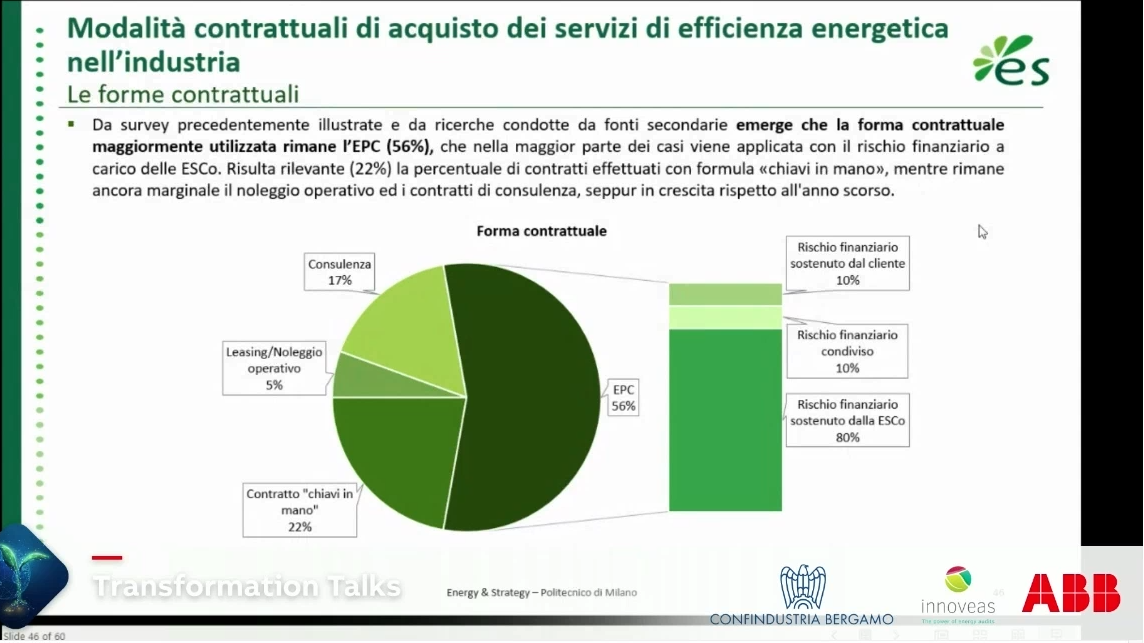

Molto interessanti anche le forme contrattuali offerte dalle ESCo ai clienti. Il 56% dei contratti Epc (Energy Performance Contract) vanno verso l’ottica della servitization, ovvero dalla fornitura del prodotto si passa al servizio. Per esempio, in un contratto di cogenerazione, la Esco resta proprietaria del sistema cogenerativo e pattuisce con l’azienda cliente la spartizione del “saving” generato dall’impianto per un certo numero di anni (tipicamente i tempi di ritorno dell’investimento sono di 6-8 anni). Quindi per quel periodo di tempo si dividono i vantaggi. Il resto dei contratti si suddivide fra un 17% di consulenza, un 5% di leasing o noleggio operativo, e un 22% di vendita tradizionale “chiavi in mano”. Da notare che nei contratti Epc, il rischio finanziario è sostenuto nell’80% dei casi dalla Esco, nel 10% è condiviso, e nel restante 10% è assunto dal cliente. La servitization, insomma, include il rischio finanziario, e possiamo considerarlo un bel messaggio.

Cosa possiamo aspettarci in futuro?

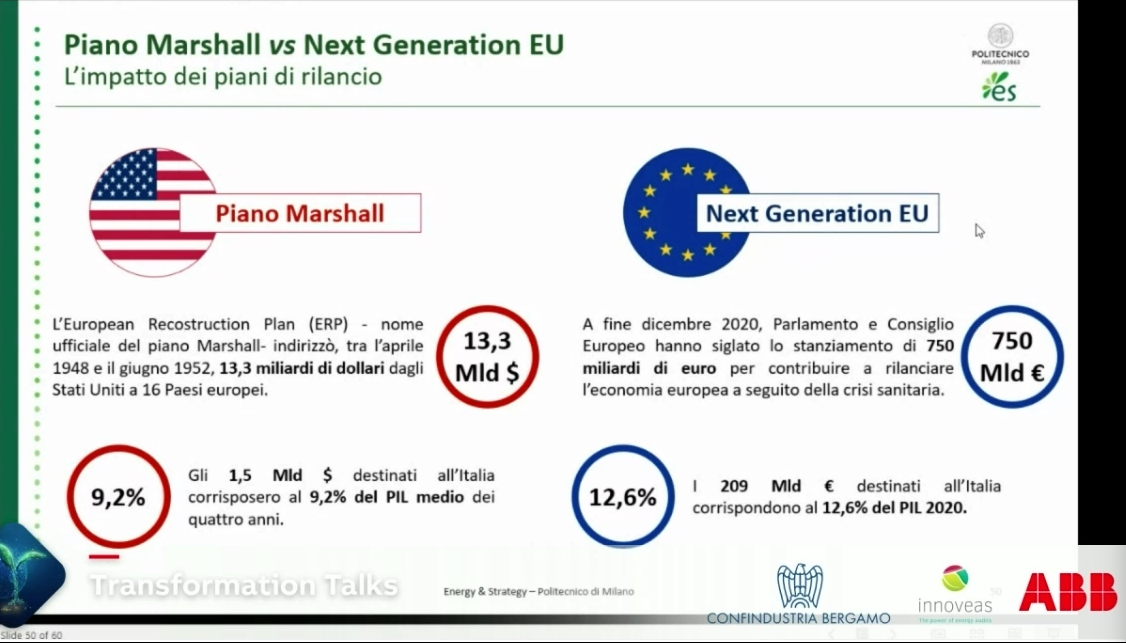

Il punto focale sarà sicuramente l’utilizzo dei fondi del Pnrr. Quanto esso possa incedere si può comprendere meglio confrontandolo con l’ultimo grande piano di aiuto all’economia europea, ovvero il cosiddetto Piano Marshall messo in atto subito dopo la seconda guerra mondiale. Ebbene, il Piano Marshall ha portato in 4 anni 13,3 Mld di dollari in Europa, 1,5 mld dei quali In Italia – pari a circa il 9,2% del Pil. L’attuale piano europeo Next Generation EU ha una dotazione di 750 mld di euro, 209 dei quali destinati all’Italia – ovvero il 12,6% del Pil.

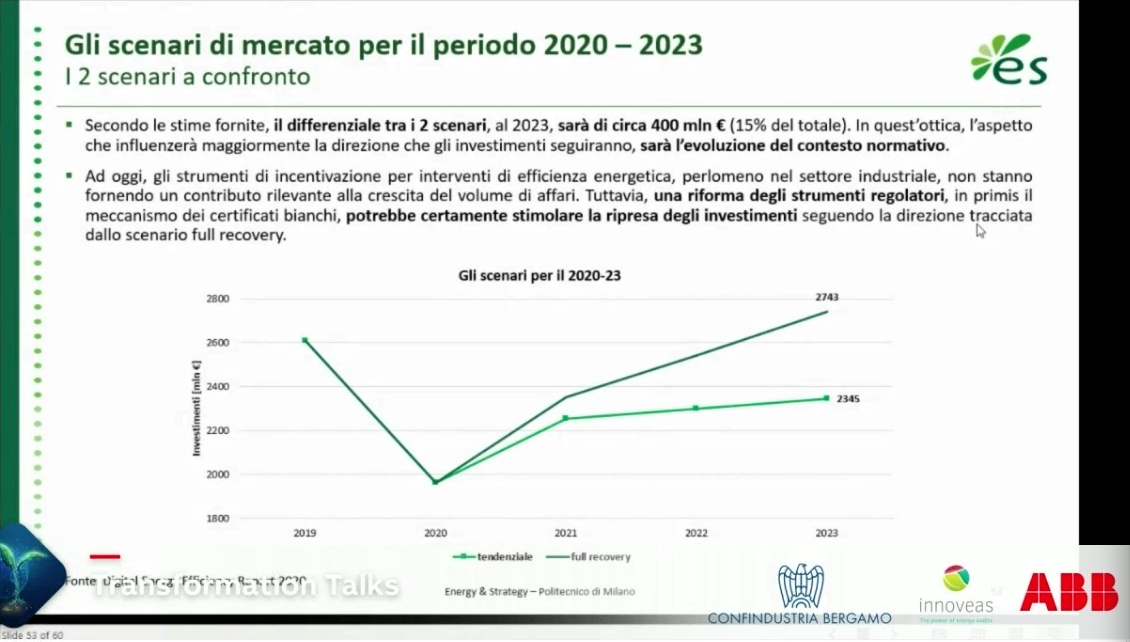

Alla luce di questi fatti, possiamo dire che le iniziali previsioni fatte in era Covid potrebbero essere troppo pessimistiche – per esempio, si ipotizzava un mercato di 1960 mld nel 2020, ma alla fine il dato a consuntivo è di 2100 mld. Quindi è plausibile che il 2022 veda il comparto arrivare a 2540 mld di euro, per salire a 2743 nel 2023 grazie all’impulso dato dal Pnrr. «Ma il fattore più importante per la futura crescita del settore è l’evoluzione del contesto normativo, in particolare il meccanismo dei certificati bianchi, che potrebbe cambiare molte cose. Così come l’estensione che c’è stata del Super-ecobonus può dare spazio agli investimenti, impattando positivamente gli operatori del settore» conclude Lobosco.

Clicca qui per iscriverti al ciclo di webinar di Abb e Confindustria Bergamo dedicato all’energia

possono far decollare il business. Con Abb")