Le supply chain globali e sino-centriche? La pandemia le aveva già indebolite, gli altri shock sistemici che a quello si sono sommati (la trade war Cina-Usa, i prezzi delle materie alle stelle, i porti bloccati, il costo del lavoro che aumenta anche in Asia e infine la guerra) le hanno spazzate vie. Nessuna industria può stare tranquilla e garantire continuità alla produzione se non individua fornitori e materie prime alternativi a quelli per essa critici. Se non riduce la dipendenza da un’unica area di fornitura o di produzione, se non si regionalizza. Se non lavora per individuare preventivamente i rischi rilevanti in modo da poterli gestire quando si presentino. La sfida è aperta: ed è rilevantissima per l’industria italiana che negli ultimi venti anni aveva esponenzialmente aumentato la dipendenza da forniture asiatiche per abbattere i costi, e aveva ridotto a zero o quasi i magazzini di filiera e – in diversi casi- si è trovata a dover fermare le linee quando all’improvviso gli scambi commerciali con alcune aree del mondo si sono interrotti per la pandemia o i recenti shock geopolitici.

«La caratteristica chiave delle supply chain del futuro è la resilienza. La parola è abusata, ma qui vogliamo intenderla in senso letterale, o meglio fisico: ovvero come la capacità di prepararsi agli choc esogeni per ridurne l’impatto, assorbirli meglio e reagire in maniera accelerata». A dirlo a Industria Italiana è Marzio Forlini, Partner di Bain & Co, con cui abbiamo analizzato in che modo le filiere devono ristrutturarsi per diventare resilienti. Si impone un cambiamento di paradigma che garantisce una serie di benefici a vantaggio della continuità e della competitività. Durante le crisi di fornitura, le differenze in termini di profittabilità percentuale tra le migliori aziende e la media delle altre all’interno di un dato comparto industriale si allargano.

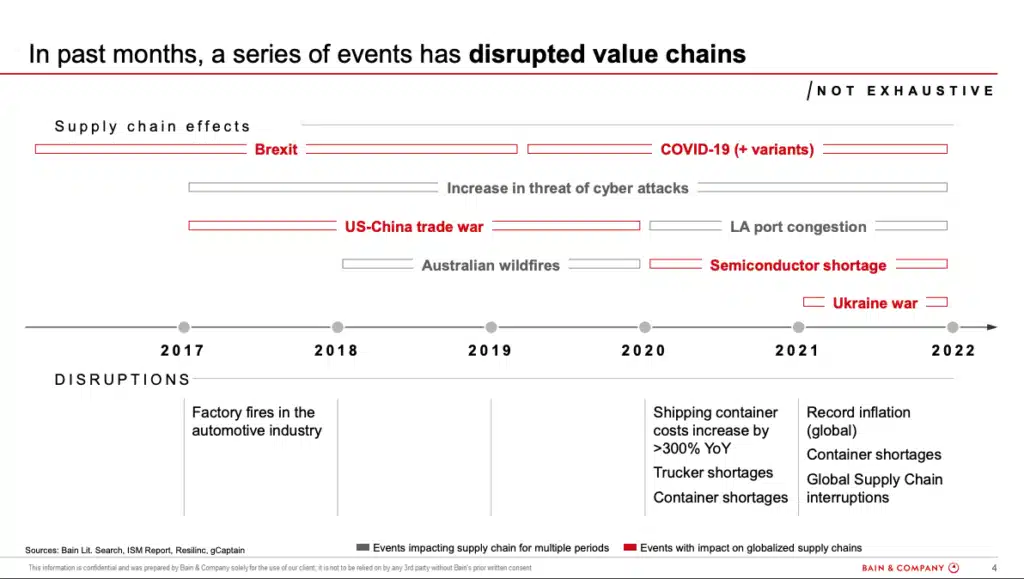

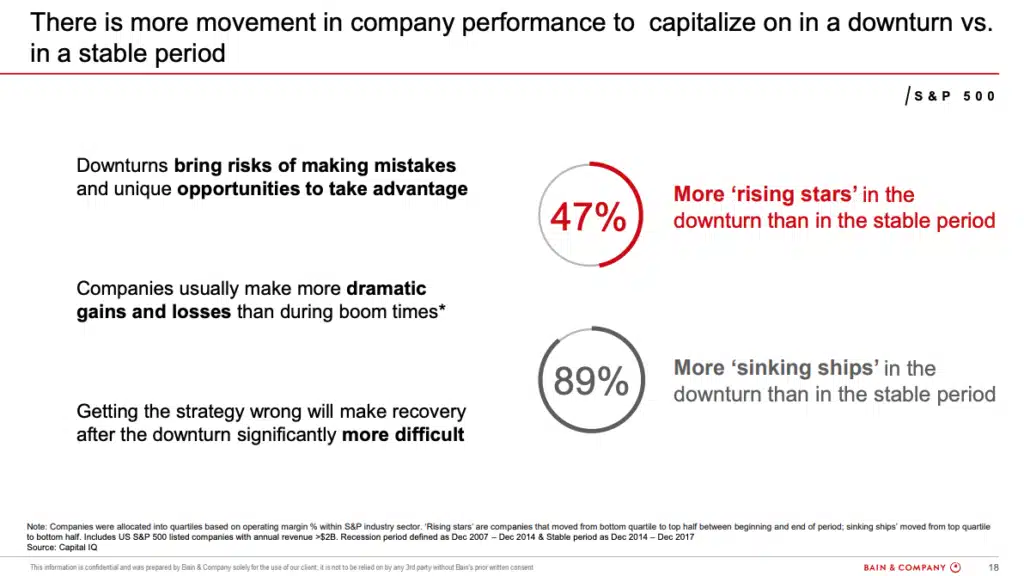

Osservando gli ultimi 20 anni, i periodi di shock hanno visto crescere del 47% le aziende “emergenti” (aziende che durante le crisi hanno migliorato sensibilmente la propria performance relativa attestandosi ben al di sopra della media del proprio settore) e dell’89% le aziende “in difficoltà” (aziende che hanno peggiorato sensibilmente la propria performance relativa scivolando molto al di sotto della media di settore). Ed è un cambiamento di paradigma che si impone perché l’emergenza supply chain non è finita con la pandemia: perché non riguarda solo la pandemia, ma che è determinata dagli elementi strutturali delle filiere. Che si trovano da almeno un quinquennio a confrontarsi con cigni neri – dalla Brexit, poi dalle tensioni commerciali Usa-Cina con la guerra dei dazi, lo shortage dei semiconduttori e infine dal Covid e oggi dal conflitto ucraino – che hanno avuto impatti devastanti sulle manifatture.

La crisi delle auto e dell’acciaio: due esempi recenti di interruzione delle supply chain

Due esempi su tutti. Nel 2020, lo shortage di semiconduttori ha messo in ginocchio l’automotive globale, già alle prese con la complessa transizione all’elettrico. I microchip svolgono nell’auto diverse funzioni: azionano i finestrini elettrici, sono l’anima dei computer di bordo, e delle regolazioni elettroniche per sospensioni, sono necessari in sterzo e cambio e nell’attivazione dell’airbag. I produttori sono pochi e tutti in Asia: le taiwanesi Tsmc e Umc, la coreana Samsung le principali. Oltre il 90% dei chip usati nell’industria automotive globale sono fabbricati in questi Paesi. La pandemia ha scoperchiato un vaso di pandora: costringendo la maggior parte delle case auto a sospendere intere linee e a rimandare il lancio di nuovi modelli. Si calcola che tra inizio 2021 e settembre 2022 l’industria europea abbia perso 100 miliardi di euro di valore aggiunto e la produzione di veicoli abbia raggiunto nel 2021 un picco negativo, mai osservato prima, di 13 milioni di veicoli in meno prodotti.

Quando lo scorso maggio l’esercito russo ha bombardato la Azovstal Iron & Steel Works, la siderurgia di Mariupol controllata dalla conglomerata Metinvest, anche le acciaierie italiane Valsider e Metinvest Trametal del gruppo hanno dovuto fermare le macchine. La ragione? Si è fermato completamente l’import di bramme d’acciaio, che alimentano i laminatoi italiani. E non solo quelli controllati dal gruppo ucraino: dei 2,5 milioni di tonnellate di bramme importate dall’Italia annualmente, l’Ucraina ne forniva il 75% e la Russia il 17%. Un intero comparto impattato.

Rapida ripresa dagli choc e resilienza, sostenibilità e digitalizzazione. Un nuovo paradigma di filiera

«Prima del 2019 le priorità delle filiere erano quelle di ridurre i costi, di ottimizzare l’inventario e supportare l’espansione del portafoglio attraverso la personalizzazione di prodotti e servizi. Gli choc esogeni hanno reso evidente quanto esse fossero vulnerabili perché esposte a rischi che hanno colpito strutture che negli anni si erano articolate in verticale su più livelli e in orizzontale su fornitori multipli e su scala globale», spiega Forlini. La pandemia e l’aumento dei costi energetici sono stati i fattori di rottura finale, che hanno definitivamente spinto le imprese verso un nuovo paradigma. «Alle sfide tradizionali sul costo di filiera, in cui la componente logistica è diventata sempre più rilevante, e sul livello e qualità del servizio si sono affiancati oggi – precisa Forlini – aspetti come la capacità di prevedere e assorbire choc e il tema della sostenibilità del business. Le filiere devono garantire performance sempre più sfidanti per quello che riguarda emissioni, trasparenza e regolamentazione dei mercati del lavoro. Tutte queste sfide complesse e correlate richiedono capacità di modellizzazione, analisi e decisionali significativamente migliori del passato e hanno spinto le aziende a percorsi di digitalizzazione accelerata della supply chain»

Una survey realizzata da Bain & Co su 300 direttori supply chain di aziende europee sulle priorità della supply chain pre e post Covid ha reso evidente questo shift. «L’analisi confronta quelle che erano le priorità dei leader della supply chain nei tre anni prima del Covid e nei tre successivi – spiega Forlini – Il costo è sempre stato importante e rimane tale, per oltre il 40% dei rispondenti ma comunque in discesa dal 50% delle rilevazioni pre pandemia. Sono diventati molto più rilevanti aspetti di continuità del business. Avere una supply chain capace di assorbire gli choc è oggi una priorità per il 60% dei manager, dal 30% del pre Covid. Infine, gli aspetti di customizzazione e sviluppo del prodotto sono scesi nella gerarchia delle priorità. La resilienza è spesso bilanciata da una riduzione della complessità e da una maggiore standardizzazione dell’offerta».

Cinque passi verso la resilienza

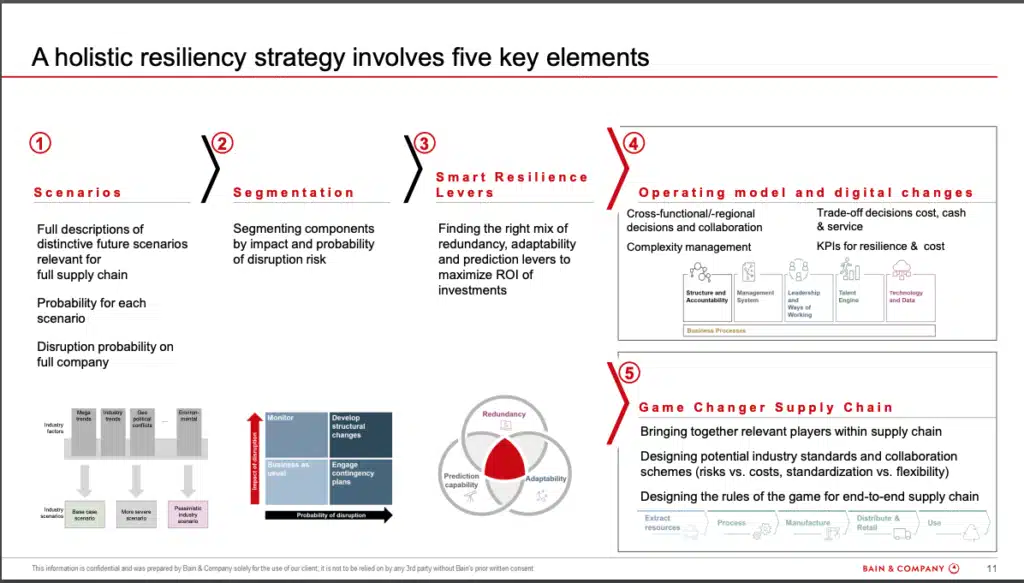

Come si affrontano questi cambiamenti? Bain & Co ha sintetizzato un approccio in cinque step che deriva dall’analisi dalle best practice del mondo industriale. «Le aziende che stanno affrontando meglio queste sfide poste dal contesto e che hanno già radicalmente migliorato le performance della loro supply chain hanno seguito percorsi con almeno 5 step comuni. Il primo step – dice Forlini – è lo sviluppo e l’analisi preventiva di scenari di operabilità futuri, della loro probabilità di accadimento e dei relativi rischi collegati. Sia che venga fatto attraverso metodologie e processi più tradizionali, sia che vengano utilizzati soluzioni modellistiche sofisticate supportati da algoritmi di analisi predittiva, è fondamentale analizzare attentamente gli aspetti più impattanti per il proprio business per sviluppare scenari realistici. Per sviluppare tali scenari è buona regola selezionare un numero finito di driver. I driver selezionati per il comparto industriale ricadono oggi quasi sempre negli ambiti macroeconomico, geopolitico ed energetico». A questo punto si passa al secondo step, che è la segmentazione dell’impatto sulla filiera. «Per ciascun scenario futuro è importante analizzare il livello di rischio, sia in termine di probabilità che di magnitudine di impatto, che si determina per ciascun segmento della Supply Chain o componente approvvigionata. Forniture che risultano critiche per più scenari richiedono evidentemente immediate azioni strutturali di de-risking. Forniture esposte a rischi più contenuti possono invece essere approcciate o attraverso un miglior monitoraggio della filiera o attraverso la predisposizione preventiva di contingency plans da azionare in caso di emergenza»

Le tre anime della resilienza: capacità predittiva, ridondanza e flessibilità

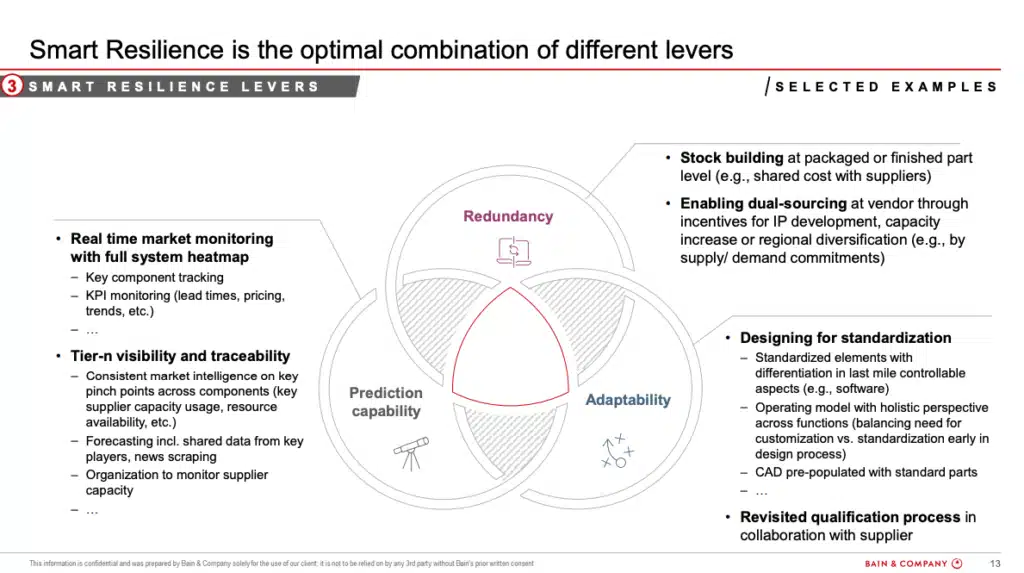

In funzione del livello di esposizione al rischio della specifica fornitura e del relativo cluster identificato allo step precedente è necessario identificare un piano di azione specifico. Ogni piano di azione efficace è inevitabilmente un mix di tre leve: miglioramento della capacità predittiva, creazione di alcune ridondanze nella filiera e incremento della flessibilità. «Trasversalmente a tutti i cluster di rischio è oggi fondamentale migliorare la tracciabilità e la qualità del monitoraggio della filiera. Un secondo aspetto è la ridondanza: per ciascuna fornitura esposta a rischi bisogna trovare un giusto compromesso rispetto ai costi – precisa Forlini – valutando attentamente aspetti come l’inserimento di buffer di sicurezza e o la creazione di backup produttivi». La terza leva della resilienza è la flessibilità: «rendere più flessibili i prodotti finali su cui le componenti vengono montati, rivedendo anche le specifiche, perché i componenti diventino anche parzialmente intercambiabili. Non sempre è possibile e immediato: in settori altamente regolamentati come l’aerospazio, dove i processi certificativi sono molto lunghi, per cambiare prodotti e fornitori ci vuole molto tempo e dunque si sta cercando di comprimere i tempi attraverso revisione una profonda revisione dei processi interni»

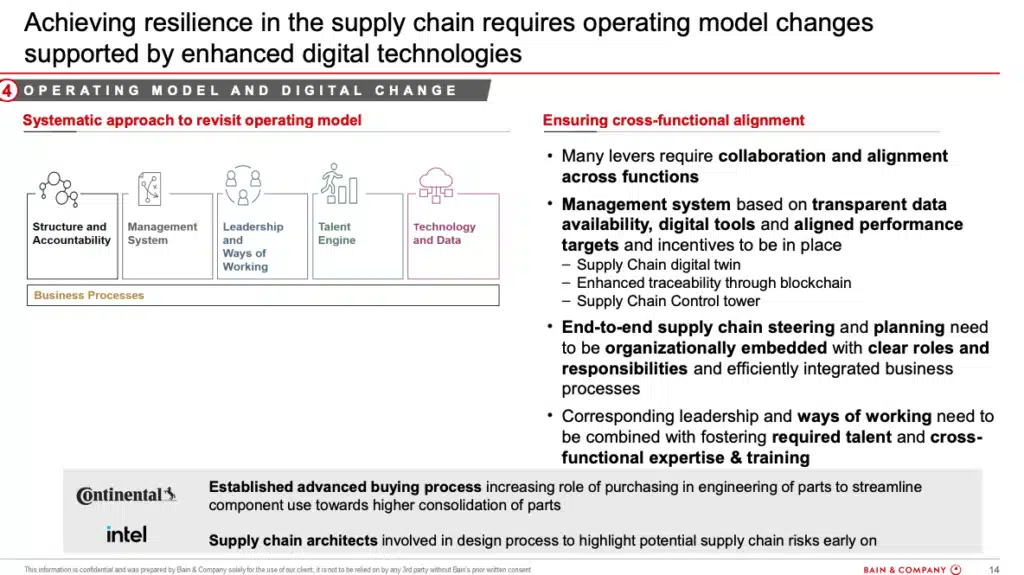

Modello operativo cross-funzionale e digital: gli abilitatori di una resilienza di lungo periodo

Veniamo al quarto step: tutte le aziende resilienti hanno dovuto rivedere – almeno parzialmente- il proprio modello operativo. «Lo sviluppo di un efficace piano di de-risking della Supply Chain impone il coinvolgimento di più aree aziendali e confronti serrati con le funzioni commerciali e di R&D. Creare un modello resiliente nel lungo periodo impone una revisione dell’organizzazione e dei processi decisionali cross-funzionali per renderli più agili e gestibili iterativamente» Quinto ed ultimo step distintivo che emerge dall’analisi delle best practices industriali è l’accelerazione digitale. Indipendentemente dai budget a disposizione e dalle tecnologie sviluppate è evidente a tutti che le sfide attuali richiedono strumenti di analisi e simulazione nuovi e più potenti. «Simulare gli scenari impone capacità analitica e di gestione dei dati superiore a quella precedente – spiega Forlini – Ogni azienda, compatibilmente con le risorse a disposizione, si trova nella necessità di dover sviluppare il digital twin della propria supply chain per monitorarne la complessità, tracciare fornitori e avere sotto controllo i flussi logistici di dettagli. Modello operativo cross-funzionale e accelerazione digitale sono gli abilitatori chiave per rendere efficace una iniziativa puntuale di de-risking della Supply Chain ma costituiscono anche i presupposti per stabilizzare nel lungo i meccanismi di resilienza che prevedono revisioni periodiche degli scenari e dei piani di azione. La resilienza deve diventare resiliente».

I vantaggi per le aziende: continuità e competitività di lungo periodo

Come saranno ridisegnate le filiere del futuro? Il reshoring sarà sempre più dominante? «Non crediamo che il reshoring sia una cura a priori, può essere una risultante di tutti gli interventi – dice Forlini – In un contesto di elevata incertezza più che sulle cure miracolose è importante concentrarsi sul consolidamento di strumenti e processi di revisione e monitoraggio periodici. A oggi, i direttori supply chain intervistati nel 60% dei casi non si sentono ancora resilienti in termini di processi e strutture e non hanno ancora standardizzato un approccio. Il tema vero è prepararsi alle prossime ondate di disruption». In gioco vi è sicuramente la continuità e la competitività di lungo periodo delle aziende. Anche alla luce delle marcate dinamiche inflattive dei prezzi attuali, i programmi di resilienza e de-risking della Supply Chain possono essere un importante arma anche di breve periodo per le aziende. «Negli ultimi mesi – dice Forlini- abbiamo supportato programmi che hanno traguardato risparmi fino al 20% dei costi industriali, altre iniziative hanno portato alla riduzione dei tempi di qualifica dei fornitori fino a un terzo del tempo pre-pandemia, altri ancora si sono focalizzati riduzione del 30% il portafoglio prodotti anche attraverso una profonda revisione delle distinte base»

Case history 1/ il produttore di tosaerba che ha snellito i processi per qualificare i fornitori di resine

Nella pratica, come sono stati realizzati da industrie reali questi percorsi? Forlini ha portato a Industria Italiana due casi di studio. Il primo riguarda un produttore di macchinari per il giardinaggio che a un certo punto si è trovato a dover far fronte a carenze disastrose di resina polipropilenica, un componente critico per la produzione. «L’urgenza era quella di iniziare a utilizzare materiali alternativi di nuovi fornitori per evitare un arresto della produzione – spiega il consulente – ma non solo: si rendeva necessario valutare il rischio nella sua completezza, analizzando le diverse categorie di approvvigionamento dei clienti per esporne le vulnerabilità, sviluppare piani di mitigazione per ridurre il rischio e aumentare la resilienza. L’azienda ha identificato le materie prime rilevanti che hanno un’influenza a monte sulla base dell’offerta ed eseguito ricerche di mercato per trovare fonti o materie alternative». Il processo ha portato a identificare 5 nuovi fornitori con diverse tipologie di resina, evitando l’arresto della produzione, con pochi vincoli di produzione e una produzione continua di prodotti più redditizi. Ma è l’intero processo che è migliorato. «I tempi di onboarding sono stati accelerati per i nuovi fornitori da 1 anno a 3 settimane – racconta Forlini – ed è stata ottenuta l’approvazione per l’utilizzo di 2 materiali alternativi in un prodotto critico in 5 settimane, mentre in genere occorrono 3 mesi».

Case history 2/ come affrontare la fine dell’export da paesi in guerra nel cuore dell’Europa

Il secondo caso è quello di un produttore di equipment con una forte concentrazione sull’Europa, sia sul fronte della produzione che dei fornitori, e alto livello di esportazione in Asia Pacifica e Americhe. Il produttore dipende da fornitori critici e materie prime come acciaio e alluminio, rispetto alle cui filiere non aveva visibilità. «Con la crisi ucraina l’azienda ha riscontrato notevoli aumenti dei prezzi dalla base dei fornitori – conclude Forlini – ed è sorta l’esigenza di sviluppare una nuova impronta manifatturiera globale che tenesse conto dell’ubicazione dei clienti e delle interruzioni della catena di approvvigionamento. In sostanza è stato deciso un aumento della produzione regionale e della localizzazione dei fornitori, con l’ottimizzazione dei siti di produzione in ciascuna regione. L’azienda ha anche mappato le esposizioni chiave a materiali critici, stimando prezzi e disponibilità di acciaio, rame, alluminio ed effettuato un piano d’azione per mitigare le esposizioni».

")

, i ricavi a 1,3 mld (+31,9%)")