di Marco de’ Francesco ♦ L’azienda, 55 milioni di euro di fatturato, ritira i residui delle concerie per trasformarli in prodotti ad alto valore aggiunto per l’agricoltura e l’edilizia. Un business con un mercato globale in crescita che solo per i biostimolanti, supera i 2 miliardi. A breve la quotazione all’ Aim

C’era una volta l’industria della concia, grande motore economico di Arzignano e di tutto il vicentino, ma sporcata da una nomea di inquinamento, pericolosità, danni all’ambiente. Colpa della criminalità di pochi, dell’incuria di molti e di tante cose. Comunque sia, quell’immagine ha fatto molti danni, ed è stato un peccato, perché grazie alla concia delle pelli vive una parte importante di Made in Italy. Negli ultimi anni, per fortuna, gli industriali del posto hanno lavorato duramente per risalire la china, e ci sono riusciti, lavorando sull’ecocompatibilità, il rispetto delle normative, l’economia circolare. Adesso questa importante manifattura è totalmente riabilitata e può essere orgogliosa di sé. Il top di questo processo è rappresentato dal rilancio di Sicit 2000, un gioiellino da 55 milioni di euro di fatturato e 115 dipendenti, che ritira i residui delle concerie e riesce addirittura a trasformarli in prodotti ad alto valore aggiunto per l’agricoltura e l’edilizia.

Fra pochi giorni Sicit 2000 sbarcherà a Piazza Affari (Aim) consacrando il nuovo corso green e da economia circolare della concia italiana e vicentina. Potrebbe essere un buon affare, visto il mood positivo che in tutto il mondo (e in tutte le piazze borsistiche) circonda le aziende che si occupano di economia circolare. Aziende che tra le quotate italiane sono pochissime, praticamente inesistenti.

Sicit 2000 a bordo della società veicolo SprintItaly

SprintItaly è una Spac (special purpose acquisition company) che raccoglie capitale di rischio con il collocamento di proprie azioni ordinarie per acquisire partecipazioni rilevanti in imprese. I soci dell’una e dell’altra società hanno già approvato il progetto di fusione per incorporazione: in Borsa la nuova entità si chiamerà Sicit Group. Alla fine i promotori dell’operazione – il gruppo di corporate finance Fineurop Soditic Spa, il banchiere Gerardo Braggiotti, Matteo Carlotti e Francesco Pintucci – che insieme ad altri investitori hanno impiegato 100 milioni di euro, avranno tutti insieme il 55% del capitale dell’azienda. Ma perché una Pmi da 115 dipendenti ha calamitato l’attenzione degli investitori?

Un po’ per la buona marginalità; ma soprattutto perché l’azienda di Chiampo (Vicenza) opera in più settori destinati a sicura crescita a livello globale. Intende infatti realizzare un piano di sviluppo che contempla l’ulteriore internazionalizzazione e la realizzazione di uno stabilimento in Sud America. Peraltro la quotazione di Sicit ha anche un effetto di promozione dell’immagine dell’intero sistema del distretto della concia di Arzignano, visto che da una parte sottolinea la svolta green delle aziende aderenti, che risale ad una quindicina di anni fa, e dall’altra rende noto che il modello circolare non solo non è un limite all’economia, ma anzi produce ricchezza. Ne abbiamo parlato con l’amministratore delegato di Sicit Massimo Neresini e con Francesco Lorenzoni, che ha guidato il team dell’advisor finanziario Banca Finint composto da Roberto Francani e Anna Golfetto, istituto che ha assistito gli azionisti di Sicit prima nella scelta dell’operazione e poi nella selezione della Spac e nella negoziazione.

Sicit nel mirino degli investitori

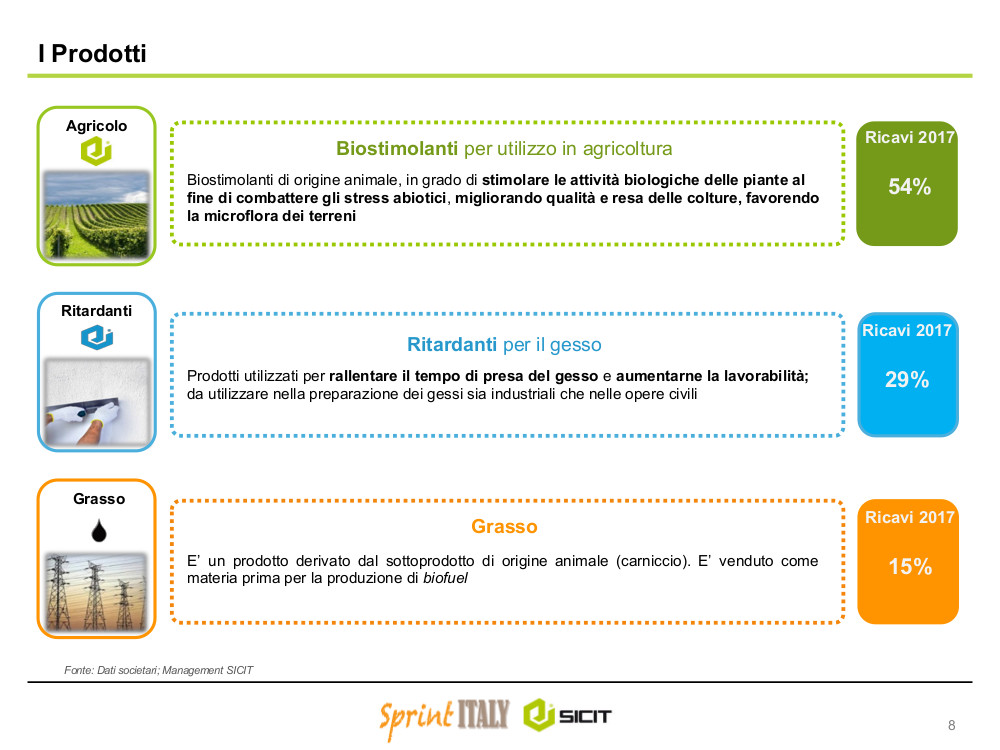

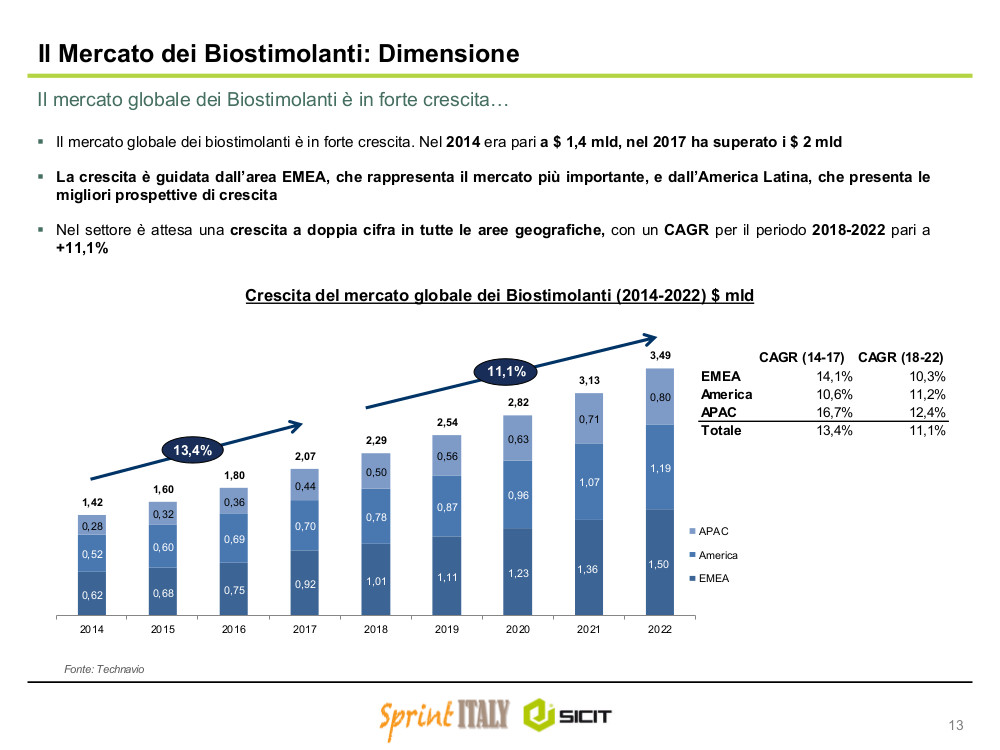

Sono state probabilmente le proiezioni di crescita dei mercati di riferimento, indicate nell’investor presentation, a catalizzare l’attenzione degli investitori. Il core-business della Sicit, che rende il 54% dei ricavi, è quello dei biostimolanti che si ottengono dai residui di conceria. Sono sostanze in grado di stimolare le attività metaboliche delle piante, utili soprattutto in situazioni di stress abiotico (ad esempio, siccità, grandi piogge, grandine, gelo, salinità dei terreni). Secondo Neresini « condizioni climatiche particolari ed estreme sono sempre più frequenti nel mondo, forse a causa del global warming. C’è sempre più bisogno di un sostegno per l’agricoltura, e i biostimolanti migliorano la qualità e la resa delle colture, favorendo la microflora dei terreni».

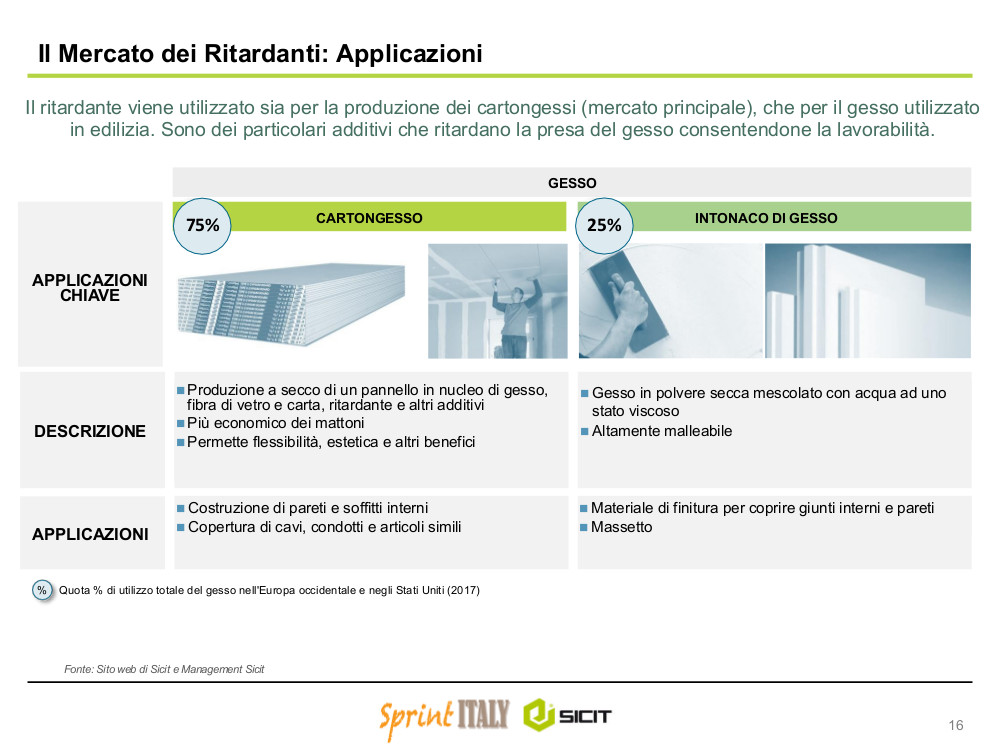

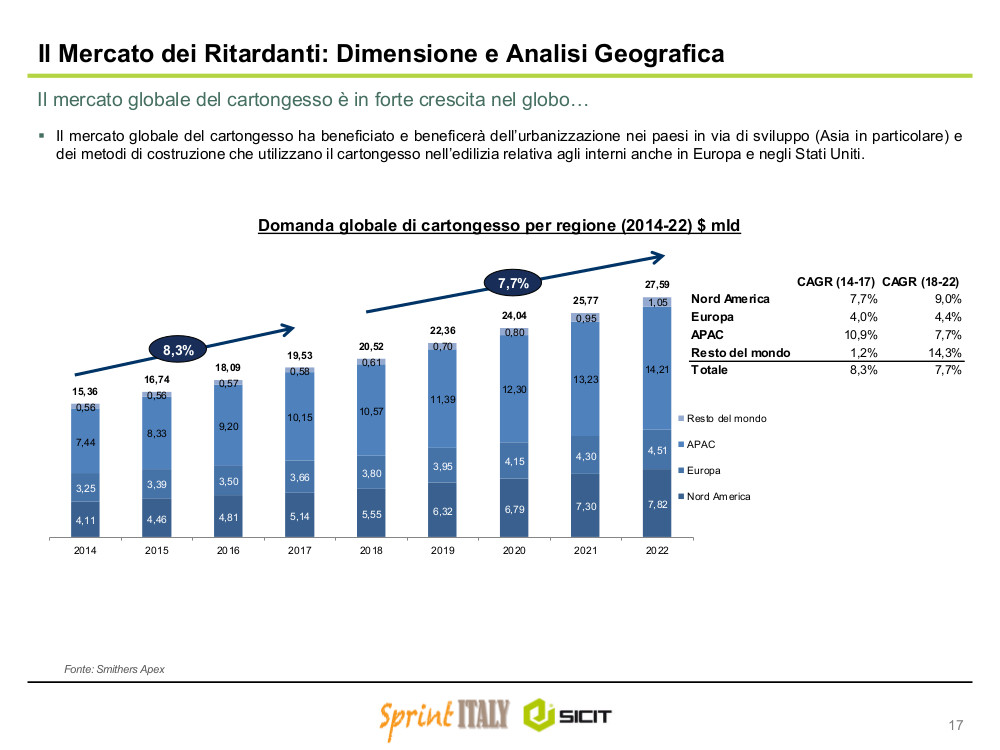

Per Sicit è un mercato B2B: i clienti sono multinazionali dell’agronomia e dell’agrochimica – da Bayer a Syngenta– che acquistano i prodotti per poi venderli ai clienti finali con i propri marchi. Il mercato globale dei biostimolanti è in forte crescita. Nel 2014 era pari a 1,4 miliardi di dollari, e nel 2017 ha superato i 2 miliardi. Secondo le stime, da qui al 2022 dovrebbe crescere dell’11,1%. Il secondo business, che vale il 29% dei ricavi, è legato all’edilizia ed quello dei ritardanti per la presa del gesso con clienti come Knauf. Ne aumentano la lavorabilità sia in forma liquida che in forma di polvere. Secondo l’investor presentation il mercato globale del cartongesso ha beneficiato e beneficerà dell’urbanizzazione nei paesi in via di sviluppo (Asia in particolare) e dei metodi di costruzione che lo utilizzano per gli interni degli immobili anche in Europa e negli Stati Uniti. Entro il 2022 dovrebbe crescere del 7,7%. Il terzo business, pari al 15% dei ricavi, è quello del grasso combustibile. Viene utilizzato come materia prima per la produzione di biocombustibili, e venduto a clienti italiani. Secondo Neresini «Sicit ne produce 14mila tonnellate, ma l’obiettivo a breve termine è arrivare a quota 20mila».

L’economia circolare

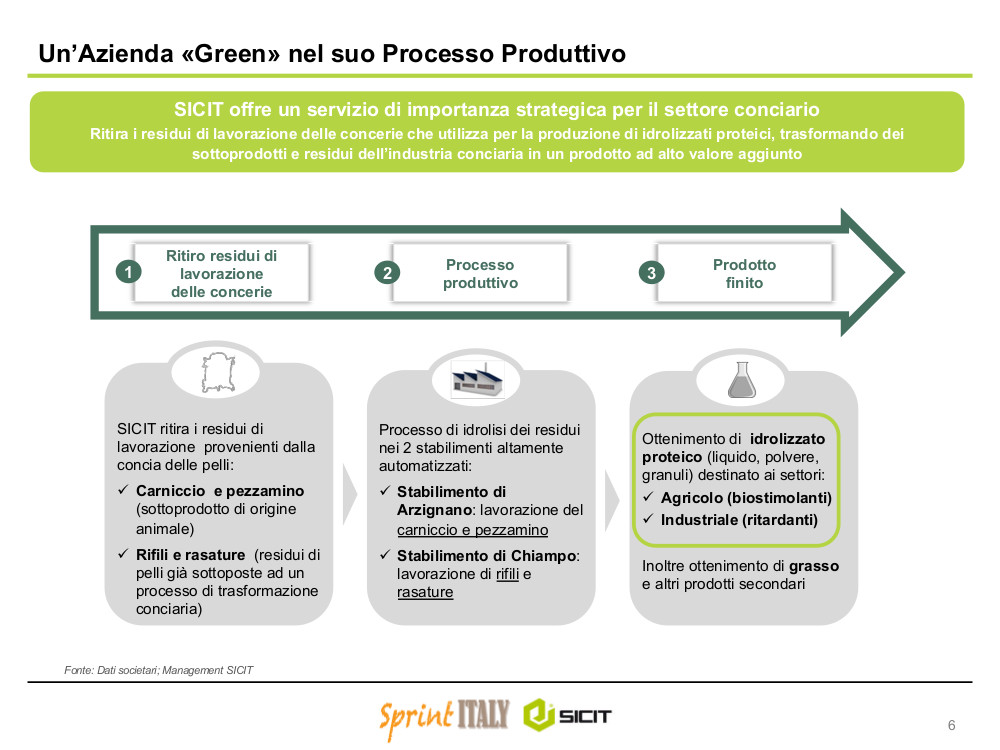

In un certo senso, Sicit è anche un’azienda “trendy”. Secondo Neresini «fa economia circolare da più di mezzo secolo», e cioè da quando questo termine non era neppure stato categorizzato. Bisognerà attendere il 1976, con il rapporto di Walter Stahel e Genevieve Reday (“The Potential for Substituting Manpower for Energy“) alla Commissione Europea. L’idea è che i sistemi economici possano funzionare come organismi, in cui le sostanze nutrienti sono elaborate per poi essere re-immesse in ciclo. Un sistema chiuso, rigenerativo, studiato per riutilizzare i materiali in successivi cicli produttivi, riducendo gli sprechi al massimo. Sicit fa parte di un meccanismo di questo genere. Da una tonnellata di pelli grezze si ottengono 250 kg di pelli conciate e circa 600kg di carniccio e pezzamino, i sottoprodotti utilizzati dall’azienda per realizzare biostimolanti e ritardanti. Poi ci sono altri rifiuti conciati recuperabili, come le rasature e i rifili. Sul totale prodotto dal Distretto vicentino della concia, Sicit raccoglie il 100% del carniccio (circa 100mila tonnellate l’anno), il 40% delle rasature (circa 20mila tonnellate l’anno) e il 10% dei rifili (circa 3mila tonnellate l’anno). I prodotti di Sicit sono totalmente biodegradabili.

Va anche ricordato che l’azienda dispone di due stabilimenti produttivi altamente automatizzati, ad Arzignano e Chiampo (nel Vicentino) e di tre laboratori all’avanguardia. Ha anche una filiale in Cina, a Shanghai, e una negli Stati Uniti, nello Stato di New York. A Chiampo ha istallato un impianto di post-combustione in grado di abbattere gli inquinanti emessi in atmosfera del 98%; ad Arzignano ha realizzato un impianto di co-generazione che oggi ha una potenzialità produttiva di 1.000 kWh e consente un risparmio energetico e di metano del 14%. Nel 2020 arriverà ad oltre 1.500 kWh per risparmi fino al 22%.

Quotazione e immagine

Ad Arzignano il matrimonio tra industria conciaria ed ambiente risale a una quindicina di anni fa, quando si decise di cambiare rotta. In precedenza la concia non godeva sempre di buona fama, essendo considerata un’attività maleodorante e con un forte impatto ambientale. Sotto accusa, alcuni prodotti chimici utilizzati per la lavorazione delle pelli. Ci si rese conto che occorreva una svolta, che iniziò con la rivisitazione integrale del sistema di depurazione delle acque. Le aziende associate al distretto di Arzignano stabilirono limiti nelle emissioni più restrittivi di quelli previsti dalla normativa nazionale, anticipando quelli europei. Non tutti i problemi erano stati risolti, ma si era imboccata la strada giusta. La quotazione di Sicit corrisponde ad un ulteriore passo in avanti nel percorso green del sistema. Si fa sapere agli investitori che il meccanismo del riciclo sta avanzando al passo serrato. E che ciò non è più considerato un limite alla produzione e alla marginalità, ma che anzi è un vantaggio in termini di competitività, innovazione e risparmio economico.

La fusione

Prima della fusione per incorporazione, l’unico socio di Sicit 2000 era Intesa Holding, società di 33 soci imprenditori operanti nel settore conciario. Il 51,4% del capitale azionario di quest’ultima è in mano a sei imprenditori Rino Mastrotto (Rino Mastrotto Group; 21,10%), Walter Peretti (Stel Fin Sas e nuova Gasby; 12,3% più 2,39%: 14,69%), Mario Peretti (Conceria Peretti Srl; 1,88%), Conceria Montebello (Gianfranco Dalle Mese; 2,73%) e Riccardo Grotto e il padre Gaetano Grotto (conciari con la SIRP; 12,3% più 0,02%;). Altro socio importante, uno dei conciari europei più grossi, è il Gruppo Mastrotto Spa con il 7,82% (Santo Mastrotto è in CDA di Intesa Holding).

Ora, con la business combination, Intesa Holding è destinata a detenere il 45% di Sicit Group, mentre il rimanente 55% resterà al mercato; al termine, l’azionariato fully diluted sarà così composto: a Intesa Holding circa il 40%, al mercato circa il 60%. Secondo Lorenzoni di Finint «i promotori hanno anticipato i costi della fusione e della quotazione emettendo 300mila azioni speciali prive di valore fino alla business combination; se entro cinque anni il titolo della nuova società raggiungerà quota 13,5 euro (quella di partenza è di 10 euro) le azioni speciali si convertiranno in ordinarie, conferendo una consistente retribuzione ai promotori e diluendo tutti gli altri titoli in circolazione anche per mezzo dei warrant, strumenti finanziari il cui esercizio comporta l’emissione di nuove azioni da parte della società». A che punto siamo con l’operazione?

«Il 28 febbraio l’assemblea straordinaria di Sicit 2000 ha approvato la business combination; lo stesso ha fatto il 1° di marzo quella straordinaria e ordinaria di SprintItaly, con il voto favorevole di oltre il 62% del capitale sociale ordinario; entro il 21 marzo 2019 gli azionisti di SprintItaly che non hanno concorso alla delibera di fusione sono stati legittimati ad esercitare il diritto di recesso che è stato nei limiti del 30% (13,459%). Ora quindi si attendono solo i tempi tecnici per la quotazione». Peraltro per il futuro rimane l’obiettivo del mercato principale dell’MTA, uno di quei quattro comparti del mercato di Borsa italiana in cui vengono negoziati diritti d’opzione, obbligazioni convertibili, warrants e azioni o quote di Oicr (organismi d’investimento collettivo del risparmio) quotati in Borsa valori.

Nella business combination SprintItaly è assistita da Kpmg per la due diligence finanziaria, da Chiaravalli Reali e Associati per la due diligence fiscale, da Tauw Italia per la due diligence ambientale e da WillisTowerWatson per la due diligence assicurativa e da Goetz per l’attività di business due diligence. Banca Imi (Gruppo Intesa Sanpaolo) ricopre il ruolo di Nomad (Nominated Adviser, il responsabile per la valutazione dell’appropriatezza di un emittente ai fini della quotazione in Aim) e specialist di SprintItaly mentre Gatti Pavesi Bianchi ha operato in qualità di consulente legale delle parti.

L’investimento

Si è stabilito per il Gruppo Sicit un equità value (tecnicamente, è il valore dell’impresa più tutti i contanti e la liquidità, gli investimenti a breve e lungo termine e meno tutti i debiti a breve termine, i debiti a lungo termine e gli interessi di minoranza) di 160 milioni di euro. A fine 2017 Sicit 2000 aveva fatto registrare un Ebitda di 22,3 milioni. L’equity value è stato calcolato sulla base dell’ebitda e della cassa netta positiva per 3,4 milioni. In pratica il valore d’impresa è pari a circa sette volte l’ebitda 2017. Gli azionisti di SprintItaly hanno investito 100 milioni di euro; 70 milioni per acquistare il 60% del capitale di Intesa Holding, mentre 30 milioni verranno destinati per rafforzare il capitale e finanziare il programma di crescita, in Italia e all’estero, del Gruppo Sicit.

Perché Sicit vuole andare in Borsa

I proprietari di Sicit, il gruppo dei conciatori, avevano ricevuto anche offerte per l’acquisto, «di considerevole valore economico», riporta Neresini. Ma vendere la società non era nei loro piani. Secondo Neresini, invece, «la business combination lascia loro la possibilità di orientare le scelte strategiche, circostanza che li tranquillizza». Inoltre, «essere quotati in Borsa significa, per noi, rendere il nostro biglietto da visita più gradito alle multinazionali clienti, perché comporta più trasparenza e l’acquisizione di skill nuovi. Che a loro volta ci consentiranno di accorciare i nostri piani di sviluppo, da 10 a cinque anni». Infine, c’è il tema dell’internazionalizzazione.

«Vogliamo aprire uno stabilimento in Sudamerica. Abbiamo già analizzato tre o quattro Paesi dell’America Latina, per vedere quale offre le migliori condizioni per noi. Il Brasile, con le grandi coltivazioni di cui dispone, ci interessa molto. Ma al di là del nuovo stabilimento, intendiamo implementare la nostra presenza in Usa, in Messico; ma anche in Cina, India e Australia. L’Europa resta per noi un importante mercato di riferimento, anche se risulta essere meno strategica di un tempo. In quest’area siamo concentrati soprattutto su Spagna e su nicchie promettenti anche in Italia, come vite e ulivo». Sicit già esporta oltre il 70% della produzione in 90 Paesi.

Perché Sicit ha scelto la via della Spac

Secondo Lorenzoni «Sicit Group ha potenzialità di crescita importanti che però possono essere rafforzate associando alle doti imprenditoriali dei soci conciatori quelle competenze tecniche e manageriali patrimonio di chi ha esperienza nella finanza, nella Borsa e nel private equity». Infatti Raymond Totah e Matteo Carlotti, del Cda di SprintItaly, entreranno a far parte di quello di Sicit Group. Quanto invece ai vantaggi per gli investitori, nella scelta del veicolo, va ricordato che la Spac è obbligata a restituire la totalità dei capitali investiti, qualora non vengano effettuate operazioni di investimento entro il lasso di tempo prestabilito. Inoltre, rispetto a un fondo di private equity, rende noto SprintItaly, la Spac si configura come un soggetto regolato dalla normativa del mercato borsistico e pertanto offre una maggiore trasparenza informativa.

L’intervento in zona cesarini di Unic – Concerie Italiane

Peraltro, proprio alla fine della scorsa settimana Unic – Concerie Italiane, la più importante e organizzata associazione del settore conciario a livello mondiale, ha acquistato, tramite la controllata Lineapelle, una partecipazione societaria in SprintItaly, al fine di ottenere il 2% del capitale sociale di Sicit Group. Unic rappresenta 1.200 aziende, per 18mila addetti ed un fatturato di 5 miliardi di euro (con una quota export pari al 76%). Secondo Neresini, la mossa dell’associazione «rappresenta un importante endorsement e non può che rassicurare i mercati finanziari sulla bontà del loro investimento».