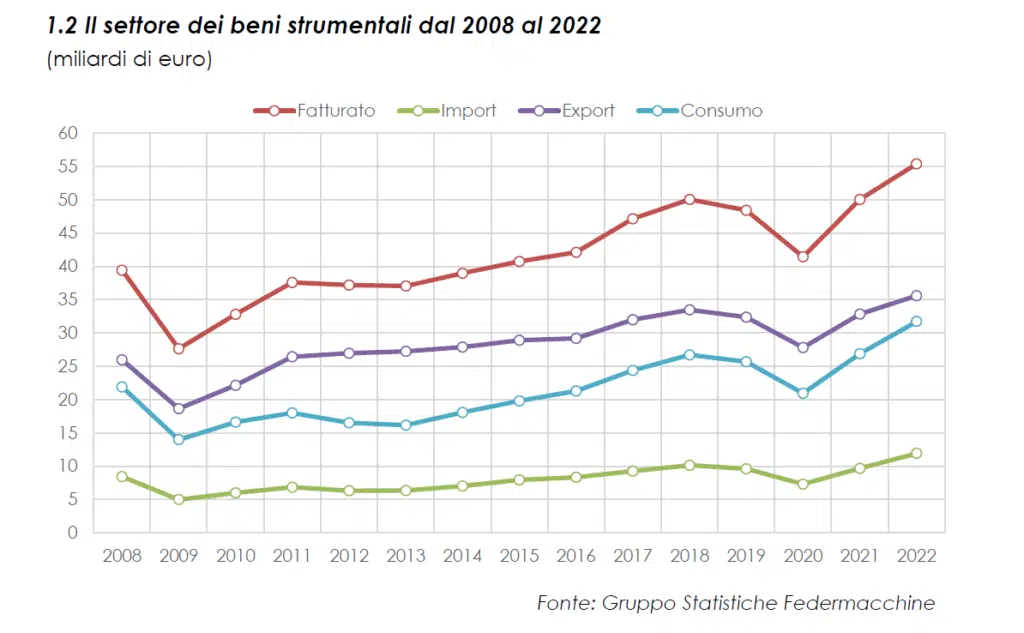

Macchine utensili e automatiche, macchine per il packaging, per il taglio e la piegatura della lamiera. Macchine di ogni tipo utilizzate nell’industria discreta e di processo, dall’automotive al farmaceutico, dal confezionamento e imballaggio alla chimica e alla siderurgia, dall’alimentare alla ceramica e alla plastica, dal tessile al calzaturiero, dal marmo al legno. Questo comparto – con un fatturato di 55,4 miliardi, equivalente a circa il 2,8% del Pil – è uno dei quattro pilastri dell’industria italiana (gli altri sono siderurgia, meccanica e automotive, chimica e farmaceutica) e rappresenta un punto di forza unico nel mondo. Eredi del genio di Leonardo Da Vinci, siamo bravissimi a costruire e inventare macchine. E possiamo vantare nomi come Ima, Coesia, Marchesini, Goglio, Sacmi, Scm Group, Angelini Technologies-Fameccanica, Breton, Salvagnini, Prima Industrie, Biesse, Cama, Cavanna, Ficep, Prima Industrie, Salvagnini, Mario Frigerio, Cosberg.

Per tutto il comparto del machinery, pilastro dell’industria italiana, la sfida è definire il modello di business per monetizzare le opportunità del digitale generando ricavi ricorrenti da servizi a valore aggiunto offerti agli utenti finali.

Questa sfida ha un solo nome, che segna un passaggio epocale: servitizzazione. Prodotto come servizio e prodotto più servizio, dal controllo remoto alla manutenzione all-inclusive, fino ad arrivare alle forme più evolute pay per performance o pay per use. Nelle sue diverse declinazioni la servitizzazione rappresenta la sustainable strategy per il successo economico dei costruttori di macchine. Il terreno su cui si misura la competizione coinvolge l’intera filiera dei beni strumentali, dai costruttori macchine ai fornitori di componenti meccatronici e di software di automazione e Industrial Iot (Siemens, Bosch Rexroth, Bonfiglioli, Camozzi, Gefran, Moog, Rockwell, Phoenix Contact, Keb Automation, Omron). Viaggio nel futuro dei macchinari, ecco la prima tappa dell’inchiesta di Industria Italiana sulla servitizzazione attraverso le opinioni raccolte con le interviste a Flavio Tonelli (ingegnere e professore ordinario di sostenibilità industriale e industria digitale all’Università di Genova) e Marco Taisch (presidente Competence Center Made, docente al Politecnico, fra i massimi esperti italiani di tecnologie industriali). E nelle prossime puntate il racconto di costruttori di macchine (Scm Group, Angelini Technologies-Fameccanica, Goglio Group) e di fornitori di componentistica e di automazione (Sew-Eurodrive, Keb Automation, Bonfiglioli, Siemens e Bosch Rexroth).

Secondo l’Osservatorio Manufacturing della School of Management del Politecnico di Milano il 70% degli oem ha già avviato iniziative di servitizzazione e si afferma che l’adozione di questo modello possa portare incrementi al service tradizionale nell’ordine del 15%-20%. La posta in gioco è alta. Bruno Bettelli, presidente di Federmacchine, cofondatore, presidente e ceo di I-Tech, (oem per il mondo ceramico) e membro del consiglio di Acimac, l’associazione dei costruttori italiani di macchine e attrezzature per la ceramica, afferma che il machinery con componentistica innovativa e ad alta intensità digitale, pensato per supportare modelli di business service based, potrebbe aprire ai produttori di beni strumentali un mercato potenziale globale di ulteriori 16 miliardi.

«Gli oem che partiranno per primi e utilizzeranno i ricavi della vendita product based per alimentare la conversione a servizio del portafoglio prodotti saranno i protagonisti del nuovo mercato, commenta Tonelli. Nel momento in cui riusciranno a vendere tutti i loro asset come servizio agli utenti finali otterranno un risultato invidiabile: stabilizzeranno il fatturato, che non sarà più intermittente e dipendente dalla capacità di investimento capex, e genereranno flussi di ricavi costanti». Un vantaggio non certo banale. Si pensi per esempio a quanto sta succedendo in questo momento, dove, dopo due anni di ricavi record i machine builder si confrontano con un forte calo degli ordinativi: prevedere come e quando ripartiranno è impossibile, data l’incertezza che domina i mercati, ma se si fossero adottati modelli as a service, la variabilità dei ricavi sarebbe di gran lunga inferiore. Preservare la competitività e cogliere le opportunità della servitizzazione, accelerare i percorsi di trasformazione con nuove competenze servitization manager, individuare i modelli “pay per x” allineati alle esigenze dei clienti, definire il pricing dei servizi e le modalità contrattuali e sviluppare relazioni economicamente sostenibili con partner di filiera e utenti finali. Ecco quanto emerso dall’incontro con Tonelli e con Taisch (qui il video dell’intervista al Presidente del Made).

1 Puntare sulla servitizzazione è essenziale per mantenere la leadership globale dell’industria manifatturiera italiana

«In assenza di strategie service-based il rischio è trovarsi di fronte a una competizione che può polverizzare la nostra industria» afferma Tonelli. «Va detto, inoltre, che in un prossimo futuro potremmo assistere a una vera e propria disruption, con aziende che inizieranno a vendere il digital twin delle macchine. Sarà questo il vero valore di mercato. La costruzione della macchina sarà una subordinata. Chi non si muoverà in questa direzione, nonostante abbia venduto da sempre prodotti in tutto il mondo, si potrebbe trovare nella condizione di recitare un ruolo subalterno ed essere forzatamente obbligato a fare il terzista a basso profitto. Quelli che più di altri, in altri paesi, stanno investendo in questa prospettiva sono nella condizione di sottrarre una quota importante del valore del machinery italiano». Affermazione condivisa da Taisch. «In logica industry 4.0 il digitale è stato finora visto come ottimizzazione di fabbrica ma per aggredire nuovi mercati, e sostenere la propria competitività e sostenibilità economica, i produttori di beni strumentali devono ricercare una nuova marginalità attraverso la vendita di servizi». Insomma, il mercato sta andando in una direzione ben precisa. «Se i machine builder non accettano la sfida, il rischio è venire disintermediati da società sofware che, attraverso loro piattaforme digitali, saranno in grado di erogare tutta una serie di servizi a valore direttamente ai clienti finali», osserva il presidente del Made, che ci ha rilasciato queste dichiarazioni in occasione di una intervista scritta uscita qui e una video qui.

2 La vendita di servizi associati al prodotto è strategica per generare nuovi fonti di ricavi. I percorsi formativi servitization manager del Made

Vi sono oem che sono già arrivati a proporre modelli pay per performance, ma è ancora una parte molto limitata del loro business, il resto deriva da business tradizionale. Come accelerare il percorso verso la servitizzazione? «Pensare di fare tutto in casa è un’illusione, si devono sviluppare alleanze per contenere gli investimenti, considerato che molti oem sono piccole e medie aziende. Per esempio, creare piattaforme condivise che possano essere utilizzate da più soggetti che operano anche in settori molto diversi tra loro», dice Taisch.

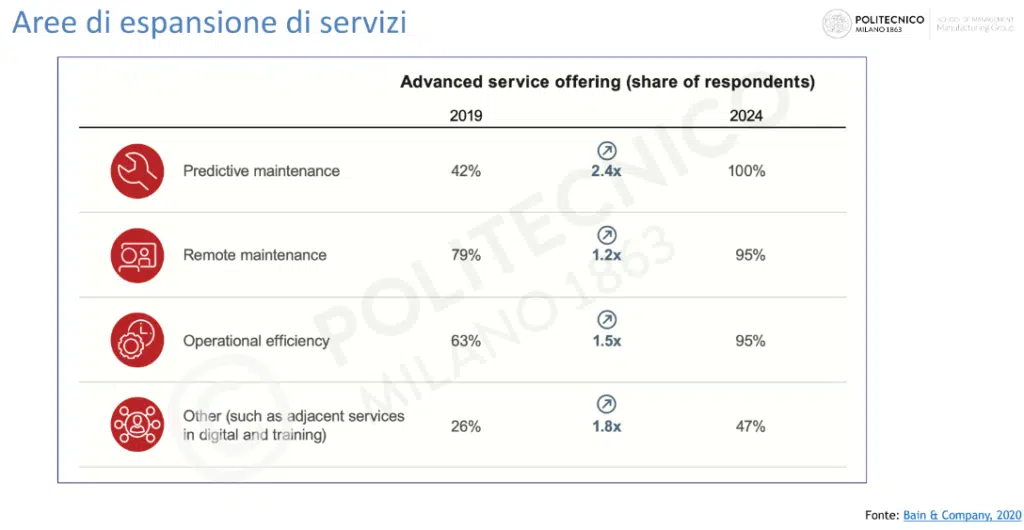

Per supportare le imprese nel loro percorso di trasformazione digitale il Competence Center Made ha avviato una serie di corsi che toccano svariati temi, incluso quello della servitizzazione. Sebbene il fatturato legato ai servizi sia ancora marginale nel manifatturiero, i player più abili riescono a ottenere un surplus di ricavi del 20/30% affiancando servizi ai loro prodotti.

Secondo il Politecnico, il fatturato generato dai servizi è ancora marginale, ma i player più avanzati riescono già ad affiancare la vendita prodotto con servizi che contribuiscono a un surplus di ricavi nell’ordine del 20%-30%, con una marginalità estremamente più significativa di quella assicurata dalla vendita del bene strumentale. «Giocare d’anticipo vuol dire attrezzarsi per essere i leader del futuro mercato. Gli utenti finali chiederanno macchine sempre più service oriented», afferma Taisch. Semplificando, in futuro l’hardware diventerà una commodity e i machine builder riusciranno ad avere successo solo nel momento in cui offriranno servizi a valore aggiunto migliori dei propri competitor. «Ciascuna azienda può decidere velocità e modalità di evoluzione. Non si deve per forza arrivare a un modello “pay per x”, ci sono una miriade di sfumature nella servitizzazione e ogni singolo oem può trovare il suo punto di equilibrio», dice Taisch. Un percorso che il Made incentiva proponendo a oem e utenti finali programmi orientati a formare specifiche competenze di servitization manager. «I costruttori hanno grandissime competenze sulla parte meccanica e meccatronica. Non è più sufficiente. C’è bisogno persone che interpretino le esigenze del mercato e le traducano in requisiti di business. Queste competenze non ci sono sul mercato vanno, vanno formate, ed è questo l’obiettivo dei percorsi formativi del Made», racconta Taisch.

3 Il maggiore ostacolo per riconvertirsi a un modello prodotto-servizio? La definizione del pricing e dei contratti

«A dispetto di quello che molti sostengono quello tecnologico è l’ultimo dei problemi. I mezzi per avere accesso con un controllo remoto a un asset ci sono, l’Iot funziona, l’analytics anche. Tutto ciò che rende complicata la servitizzazione sono le componenti non tecnologiche, ovvero quelle legate alla valorizzazione del servizio, all’accountability o responsability del mancato funzionamento», osserva Tonelli. Calcolare la fee di servizio in modo che il modello adottato non produca una perdita è complesso e sono pochi i costruttori in possesso di una metodologia che permetta loro di costificare l’asset come servizio».

Definire il pricing del canone, è questa dunque la sfida maggiore? «Ebbene sì, replica Tonelli. Un conto è vendere il macchinario sapendo che il prezzo di vendita è dato dalla sommatoria dei costi di materie prime, componenti, manodopera e studio di progettazione. Altra cosa è invece assorbire questi costi andando a distribuirli sul ciclo di vita utile del prodotto in servizio presso il cliente». Insomma, l’oem, al netto della manutenzione ed eventuali interventi straordinari, deve capire come quantificare il pricing per avere un profitto maggiore rispetto al modello tradizionale. In caso contrario, procedere in questa direzione non ha alcun senso. Essenziale, quindi, nel caso di una completa servitizzazione, è individuare il canone che permetta ai produttori di beni strumentali, di rientrare di tutti i costi che ha supportato per costruire il macchinario, comprensivo di tutti i servizi di manutenzione, monitoraggio, assistenza e revisione che sono necessari per garantire la continuità produttiva dell’utente finale, e a questo aggiungere l’obiettivo di profitto.

4 Vendere in logica prodotto-servizio crea opportunità di acquisire nuovi clienti ma serve un partner finanziario

Vendere in modalità opex, con fee mensili, è una grande opportunità per acquisire un numero sempre più ampio di clienti. «Aziende in sofferenza finanziaria non sono in grado di acquistare una macchina, ma sono nelle condizioni di comprarla come servizio», dice Tonelli. Come dire, la servitizzazione diventa una potente leva di vendita poiché può estendere il mercato a clienti che sono in fase di restrizione o blocco di costi capex. «Non solo, nella logica prodotto-servizio l’oem rimane proprietario dell’asset. È quindi in grado di capire dal funzionamento se vi sono problematiche di tipo ingegneristico e acquisire quelle informazioni che servono per fare un eventuale second generation dell’asset», afferma Tonelli. Come avere la capacità finanziaria per compiere il passaggio al nuovo modello di business? «Vale una considerazione ovvia, non si può fare capitalismo senza capitale», dice Tonelli. Per molte pmi, una delle opzioni è, quindi, coinvolgere un fondo di investimento, un istituto bancario, in modo da avere le risorse per riuscire a sviluppare una forma di remunerazione garantita di ricavi ricorrenti che andranno progressivamente a compensare la perdita di profitto derivante dal mancato incasso della vendita, sostenendo così il passaggio verso il nuovo modello di business, che nel tempo potrebbe diventare lo standard di riferimento.

5 Vantaggi e rischi dei contratti pay per use o pay per performance e l’importanza degli accordi con i partner di filiera

Come racconta Tonelli, nel momento in cui si passa a una logica di servizio il contratto fornitore-cliente è basato su service level agreement con penali nel caso non si riescano a soddisfare continuità operativa e disponibilità della macchina nei termini indicati dallo Sla. A questo si somma il problema della copertura assicurativa: l’asset rimane di proprietà del fornitore e vanno previste clausole accessorie nel caso il cliente sia responsabile di una rottura del prodotto a causa di un uso improprio. Si deve poi essere sicuri che i dati di produzione rilevati corrispondano al vero. «Nel caso di manomissione della macchina l’oem potrebbe acquisire dati falsi rispetto all’effettiva operatività, dice Tonelli. Considerato che il pricing è basato su una quota fissa e una parte variabile, in funzione dell’utilizzo, truccare i dati può essere una tentazione ed occorre che l’oem sviluppi la soluzione perché questo non possa verificarsi». L’oem deve quindi prevedere meccanismi che impediscano la manomissione della macchina? «Mi sembra inevitabile. Di contro, il cliente vorrà essere certo che il fornitore non possa avere accesso alla rete aziendale, ma solo alle specifiche di macchina». Non ultimo, occorre risolvere il rapporto di filiera. Il prodotto finito è infatti la composizione di una serie di semilavorati e componenti di altri produttori che l’hanno venduto in forma tradizionale. Sorge quindi un problema: se il prodotto smette di funzionare, causa malfunzionamento di una di queste componenti, il costruttore di macchine deve capire come ribaltare a livello contrattuale una parte del mancato guadagno sui partner di filiera. «Certo, il pezzo è in garanzia e si potrà sostituirlo, ma il ripristino della macchina non è istantaneo e il danno genera un fermo il cui costo è spesso superiore al pezzo di ricambio, dice Tonelli. L’unico modo per proteggersi è predisporre dei contingency cost di mancato funzionamento portandosi in casa una ridondanza di pezzi di ricambio. In questo modo aumentano però i costi complessivi di erogazione del servizio che nel lungo termine possono però essere recuperati con logiche di riciclo e remanufacturing»