Il Centro Studi Confindustria ha svelato ufficialmente Rtt (Real time turnover), un nuovo indice elaborato con Teamsystem (a seguito della collaborazione con i Giovani Imprenditori Confindustria), in grado di stimare la dinamica dell’attività economica, in tempo reale, a partire dal fatturato di 200 mila imprese, con focus dedicati a macro settori, territori e dimensioni d’impresa. Il nuovo indice Rtt accompagnerà l’Indagine rapida Csc sull’attività delle grandi imprese industriali, che dal prossimo numero uscirà con una vesta rinnovata. Rtt index, sviluppato da Centro Studi Confindustria e TeamSystem, registra una crescita di +0,8% a dicembre 2023 per il totale dell’economia italiana, sostenuta da servizi (+2,7%) e costruzioni, nonostante la flessione nell’industria (-2,8%). Nell’ultimo trimestre 2023, l’Rtt indica una dinamica del Pil migliore del trimestre precedente. Secondo Rtt, a dicembre il volume di attività delle imprese del Nord-Ovest registra un lieve aumento (+0,6%), decelera al Centro (+0,9%), va meglio al Nord-Est (+1,8%) e soprattutto nel Mezzogiorno, che cresce a doppia cifra. Il calo nell’industria segnalato da Rtt è coerente con i risultati dell’”Indagine rapida Csc sull’attività delle grandi imprese industriali”, che segnala come a dicembre sia maggiore la quota di imprese che si aspettava una riduzione della produzione, rispetto a quelle che ne prevedevano un aumento.

Migliorano a gennaio le aspettative delle grandi imprese sul livello di produzione

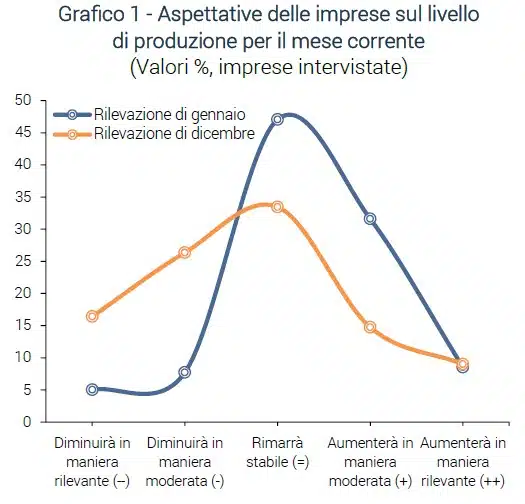

A gennaio 2024 quasi la metà del campione di grandi imprese industriali associate a Confindustria si attende un livello di produzione stabile rispetto a dicembre (47,1% dal 33,4% nel mese precedente). Le attese sulla domanda e sugli ordini migliorano a gennaio e saranno il principale fattore di traino nei prossimi mesi. Mentre è negativa la percezione su aumento dei costi di produzione, condizioni finanziarie, disponibilità di materiali, impianti e manodopera. Si tratta di un miglioramento rispetto al mese precedente, quando la stessa quota era pari al 33,4%, ed era più alta la percentuale di imprese che si aspettavano un rallentamento dell’attività (Grafico 1).

Sale anche la quota di imprese che prospettano un aumento del livello di produzione nel mese corrente rispetto al precedente (il 40,2% dichiara un aumento rilevante o moderato della produzione, contro il 23,8% in dicembre). Secondo le grandi imprese di Confindustria, la dinamica di domanda e ordini sarà il principale fattore di traino per la loro attività nei prossimi mesi. Le aspettative sull’andamento della domanda e degli ordini nei prossimi mesi, infatti, migliorano a gennaio: il saldo tra attese di miglioramento e peggioramento passa a 5,2% da 1,1% di dicembre (Grafico 2).

Al contrario, le aspettative delle imprese intervistate riguardo i costi di produzione diventano più sfavorevoli: il saldo tra la quota di imprese che riportano una riduzione e quelle che ne segnalano un aumento si riduce a gennaio (-2,6% rispetto a 1,6% a dicembre). Peggiora, nella rilevazione di gennaio, il saldo relativo alla disponibilità di manodopera che torna in territorio negativo (-1,9% da 0,2% a dicembre), sebbene in deciso miglioramento rispetto ai valori di inizio serie (-7,2%, marzo 2023).

Il divario tra la quota di imprese che hanno riportato un miglioramento delle condizioni finanziarie e quella di chi ha riportato un peggioramento è lievemente aumentato a gennaio, rispetto al mese precedente (-0,1% da -2,3%), sebbene ancora negativo.

Meno sfavorevoli le attese delle imprese relative alla disponibilità di materiali (saldo a -0,6 da -3,1%). Al contrario, le valutazioni riguardanti la disponibilità di impianti si deteriorano (-0,1% da 2,4)

dell’indice Rtt a marzo")

")