È stata annunciata, sezionata al microscopio nelle sue possibili conseguenze, sono state elaborate strategie di difesa. E poi la recessione non è arrivata. E forse, dicono oggi gli analisti, non arriverà. Sicuramente non in Usa dove si va nella direzione di un soft landing, probabilmente neppure in Europa, dove comunque l’incertezza è maggiore. Sembrerebbe il migliore dei mondi possibili: in cui la politica rialzista delle banche centrali è riuscita a tenere a bada l’inflazione, senza innescare la recessione attraverso cui i prezzi si sarebbero dovuti calmierare.

Oggi le stime sulla crescita del Pil sono molto diverse rispetto solo a quest’estate. Si prevede un Pil globale in rallentamento a fine anno e incertezza sul 2024, ma gli indicatori che arrivano dal mercato segnalano che dopo potrebbe esserci la ripresa. Tuttavia, bisognerà guardare a vista nei prossimi mesi per capire quale sarà la direzione che prenderà la congiuntura. Di certo per il nostro Paese sembra esserci qualche schiarita all’orizzonte e l’industria – su cui la nostra economia ancora si basa – può tirare un sospiro di sollievo: se è vero che anche Moodys’ ha promosso il nostro merito di credito e le prospettive da stabili a positive.

Questi dati insieme al combinato disposto del Pnrr che ancora deve dispiegare gran parte dei suoi effetti, fa vedere ancora più rosa sul futuro. Ne abbiamo parlato con Alessandro Tentori, Chief Investment Officer di Axa Investment Managers Southern Europe – uno degli strategist più ottimisti anche nei mesi passati quando da ogni parte arrivava il monito della recessione inevitabile; e con a Lucia Tajoli, professoressa di economia politica alla Som Politecnico di Milano e firma dell’Ispi.

Lo stato dell’arte della congiuntura italiana: Pil in calo e imprese tra rischi e opportunità – mentre aumentano i fallimenti

Prima di sentire la loro voce, qualche numero ci aiuta a inquadrare lo scenario economico attuale e come questo influenzi le strategie delle imprese italiane. Intanto, secondo la più recente analisi sui Fallimenti di Impresa, aggiornata al 30 settembre, realizzata da Cribis, società parte del gruppo Crif, sono 5.468 le imprese italiane che hanno dichiarato fallimento nei primi nove mesi del 2023, in linea (+1,48%) rispetto allo stesso periodo del 2022, ma in diminuzione del 32,9% rispetto allo stesso periodo del 2019 (pre-pandemia). Nel terzo trimestre di quest’anno le aziende che hanno dichiarato fallimento sono state 1.563, +8,8% rispetto allo stesso periodo del 2022 (ovviamente il dato è positivo, in diminuzione del 13,5% rispetto al terzo trimestre 2021, uno dei momenti più critici della pandemia). Le regioni che hanno registrato il maggior numero di liquidazioni giudiziali sul territorio regionale sono Lombardia (316), Lazio (154), Veneto (157), Emilia Romagna con 89 liquidazioni giudiziali. Tutta l’Italia produttiva.

Non è un andamento che sorprende. Secondo il più recente rapporto congiunturale di Confindustria, anch’esso aggiornato al 30 settembre dal lato dell’offerta, si è osservata una contrazione congiunturale del valore aggiunto nel secondo trimestre, riconducibile a un peggioramento in quasi tutti i settori, ma in particolare in quello delle costruzioni (-2,6% dopo un forte aumento nel primo trimestre: +1,4%) e dell’industria in senso stretto (-0,8%, dopo -0,7%). Considerando le dinamiche negli ultimi quattro trimestri, scrive Confindustria “la variazione del valore aggiunto totale (+0,2% rispetto al 2° trimestre del 2022) è stata supportata interamente dai servizi privati (+1,6%) e, in misura minore, da quelli della PA (+0,6%). Ciò ha sopperito alla forte riduzione dell’industria in senso stretto (-3,2%), delle costruzioni (-2,1%) e dell’agricoltura (-1,3%)”. Il calo delle costruzioni, oltre che dall’aumento dei tassi di interesse, sembra essere stato fortemente condizionato dalla riduzione delle agevolazioni edilizie. Nell’industria, ha giocato un ruolo anche il decalage degli incentivi 4.0. Nel 2° trimestre del 2023 hanno pesato in negativo soprattutto su costruzioni e agricoltura le condizioni metereologiche eccezionalmente avverse e l’alluvione in Emilia-Romagna.

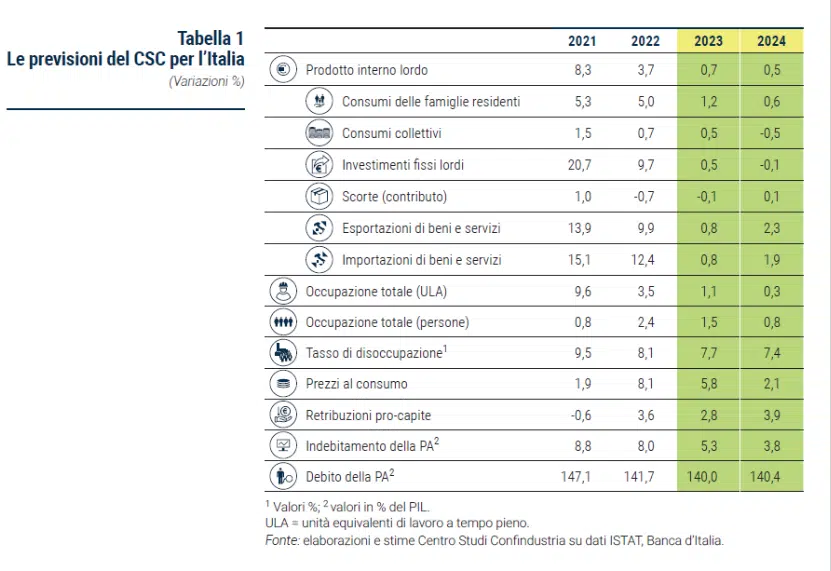

Il Csc stima che il valore aggiunto dell’industria in senso stretto recuperi nel secondo semestre di quest’anno qualche decimale di crescita (-1,9% nell’anno, a fronte di -2,1% già acquisito), per poi attestarsi su un andamento di moderata espansione nel 2024 (+0,5%), dovuto alla ripresa del commercio mondiale e quindi dell’export, ma anche all’allentamento della stretta monetaria. L’andamento del Pil italiano nel 2023, secondo Confindustria, si profila in forte rallentamento rispetto al 2022, quando era cresciuto del +3,7%: nello scenario base, che non include gli effetti delle misure contenute del Ddl Bilancio. La previsione è di un incremento annuo del +0,7%, già interamente acquisito, 0,3 punti percentuali in più rispetto a quanto incluso nello scenario di marzo. Ma la crescita nel 2024 è attesa al +0,5%, 0,7 punti percentuali in meno rispetto alle stime dell’ultimo Rapporto.

Germania in rallentamento e Cina in chiaroscuro, ecco i principali fattori di rischio per l’economia italiana secondo Tajoli

Nel complesso, insomma, anche Confindustria non parla e non si aspetta una recessione. Resistono delle incognite, in particolare sulla Cina le cui stime di crescita (+5,0% nel 2023 e +4,5% nel 2024) potrebbero essere condizionate al ribasso dalle tensioni sul mercato immobiliare e dalla debole domanda interna: date le dimensioni di questa economia, un calo di un punto percentuale della stessa fa diminuire di 2 punti percentuali il pil globale. Insomma, la situazione è in divenire e bisogna capire come evolveranno le situazioni ancora incerte. «La Cina, coinvolta in un processo di rallentamento – osserva la professoressa Tajoli – genera un effetto di trasmissione che si propaga a numerosi paesi, determinando una riduzione sia dei mercati esteri che dei consumi interni”. Oltre alla Cina, «osservando attentamente la situazione economica attuale – continua Tajoli – bisogna rilevare che il rallentamento dell’Italia dipende da quello dei nostri principali mercati, con particolare riferimento alla Germania. È evidente che il declino dei consumi stia contribuendo a questa congiuntura sfavorevole. Va sottolineato che, sebbene l’anno non sia ancora concluso, esistono chiari fattori negativi che stanno influendo sul contesto economico e che probabilmente produrranno un rallentamento complessivo del Pil e della produzione industriale in Italia».

Intanto la salita vertiginosa dei tassi di interesse, sebbene non abbiano favorito gli investimenti, ha assunto rilevanza nel contenere l’inflazione, la quale ha impatti significativi sui livelli di consumo. «Ma ora – suggerisce la professoressa – la Banca Centrale Europea, pur mantenendo una posizione equilibrata, dovrebbe, prospetticamente, contribuire a sostenere i consumi. L’arresto dell’ascesa dei prezzi costituisce un elemento positivo, anche se l’inflazione cala a un ritmo più lento rispetto alle aspettative. Diventa cruciale ora, anche utilizzare in modo efficace i fondi del Piano Nazionale di Ripresa e Resilienza al fine di rilanciare la domanda interna. Tale impiego riveste un’importanza crescente». L’attenzione è altresì focalizzata su come si evolveranno le dinamiche nei mercati esteri, con la Germania al centro delle considerazioni. «Le stime per l’anno indicano chiaramente un rallentamento dell’attività economica. La vigilanza è necessaria da parte degli imprenditori per monitorare gli sviluppi e adattare le strategie aziendali di conseguenza», conclude la professoressa.

Stati Uniti con il turbo: ecco le ragioni perché nonostante l’incertezza possiamo essere positivi. La view di Tentori

Ma, se Cina e Germania possono preoccupare, dall’altro lato dell’Atlantico, sugli Usa la view rispetto ad alcuni trimestri fa è completamente cambiata. E questa è una notizia positiva che fa davvero ben sperare anche per l’Italia. «Oggi la Federal Reserve (Fed) si attende una crescita “molto forte” per il terzo trimestre negli Stati Uniti. Nemmeno l’ombra di una depressione dell’economia come effetto della serie di rialzi dei tassi da parte della banca centrale, per ora. Anzi, abbiamo addirittura un’economia statunitense in crescita – a dirlo a Industria Italiana è Alessandro Tentori, Chief Investment Officer di Axa Investment Managers Southern Europe – Forse la recessione arriverà nel 2024, o forse (è pur lecito chiederselo) la recessione c’è già stata, nella prima parte del 2022?».

Insomma, non solo l’economia americana non è andata in recessione come tutti avevano previsto un anno fa, ma negli ultimi tempi ha ripreso a crescere. «L’inflazione è in rallentamento rispetto all’estate 2022 e la disoccupazione misurata ad agosto è al 3,8% – dice Tentori – Il numero di nuovi posti di lavoro è stato superiore alle attese. Di fronte a dati macroeconomici che contraddicono le previsioni più pessimistiche per l’economia americana, un numero sempre maggiore di analisti oggi propone scenari di “soft landing” oppure di “no landing”, ipotesi quest’ultima che fino a qualche mese fa sembrava pazzesca». Ci troveremmo in uno scenario di “soft landing” se la Federal Reserve (Fed) riuscisse ad abbassare l’inflazione senza far aumentare enormemente la disoccupazione o causare una recessione. Invece, uno scenario di “no landing” si configurerebbe se l’economia continuasse a crescere indipendentemente dal risultato della politica della Fed sull’inflazione.

«Gli ultimi dati a disposizione suggeriscono addirittura un’accelerazione dell’economia statunitense nel terzo trimestre. Per esempio, l’indicatore Nowcast della Federal Reserve di Atlanta prevede una crescita del Pil americano addirittura vicina al 6%, e il consenso per l’anno in corso è aumentato al 2%». Nel 2022 i mercati esprimevano timori sulle società che hanno dovuto affrontare l’effetto dell’inflazione e dell’indebolimento dell’attività economica. «Preoccupava lo stato di salute delle obbligazioni societarie. Ma, in generale, le società hanno adottato un approccio opportunistico e hanno costituito ingenti riserve di liquidità nei loro bilanci. Di conseguenza, nonostante la stretta monetaria, non dovranno richiedere ulteriori finanziamenti nel prossimo futuro». Insomma, l’orizzonte si va schiarendo. E se gli Stati Uniti sono da sempre uno dei principali mercati di destinazione dell’export italiano, oltre a dare una direzione all’economia mondiale, c’è da ben sperare per il futuro.

Sono 5.468 le imprese italiane che hanno dichiarato fallimento nei primi nove mesi del 2023, in linea (+1,48%) rispetto allo stesso periodo del 2022, ma in diminuzione del 32,9% rispetto allo stesso periodo del 2019 (pre-pandemia). È quanto emerge dall’Analisi sulle Liquidazioni giudiziali1 realizzata da Cribis, società del gruppo Crif specializzata nella business information, e aggiornata al 30 settembre 2023. Fonte Cribis

")