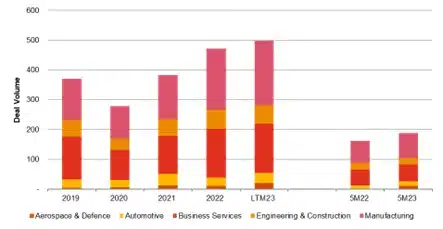

PwC ha reso disponibile il consueto report di metà anno riguardante le operazioni di M&A sia a livello nazionale, sia italiano nei principali settori industriali. L’attività M&A mondiale nel settore manifatturiero ha subito un’ulteriore flessione nei primi 5 mesi del 2023 (-10% considerando i volumi e -15% a valori), anche se in modo meno marcato rispetto alla decrescita complessiva del mercato M&A (rispettivamente -13% in termini di volumi e -44% di valori). Il segmento che registra la crescita maggiore è l’Aerospace & Defence (+7% a volumi), mentre quello più impattato negativamente è Engineering & Construction (-23% a volumi), seguito da Business Services (-8%), Manufacturing (-7%) e Automotive (-4%). Il mercato M&A manifatturiero mondiale risulta dominato dagli investimenti corporate (peso percentuale considerando i volumi pari al 63%) rispetto a quelli dei fondi di Private Equity (37%). Tale fenomeno risulta sostanzialmente stabile rispetto ai primi 5 mesi del 2022 (rispettivamente 62% e 38%). Cala invece il valore delle operazioni gestite dai fondi di Private Equity (-28% considerando i valori pubblici delle transazioni) e delle operazioni corporate (-7%) e si riduce anche la taglia media dei deal.

Il mercato M&A Industrial Manufacturing & Automotive in Italia

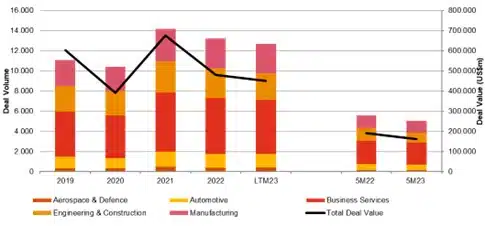

In controtendenza con lo scenario mondiale, in Italia si evidenzia un aumento dell’attività M&A del 17% a volume, grazie al caratteristico tessuto manifatturiero italiano composto da numerose aziende di piccole-medie dimensioni. Il mercato M&A Aerospace & Defence italiano, pur rimanendo di modeste dimensioni, beneficia delle tensioni geopolitiche, passando da una sola operazione nei primi 5 mesi del 2022 a 11 operazioni nei primi 5 mesi del 2023. Tutti gli altri settori del IM&A mostrano una crescita positiva a livello di volumi (+45% Automotive, +15% Manufacturing, +6% Business Services), tranne Engineering & Construction (-8%) che risulta in sofferenza anche in Italia, seppur in modo meno marcato rispetto al mercato mondiale (-23%). A livello di volumi, il settore manifatturiero continua a dominare il mercato M&A italiano con 84 deals nei primi mesi del 2023, seguito dal comparto Business Services (56 operazioni). In Italia si nota un aumento del peso dei fondi di Private Equity considerando i volumi (46% nei primi mesi del 2023 vs 40% negli stessi mesi del 2022) ma con operazioni di taglia inferiore rispetto al passato.

Nicola Anzivino, global & emea deals IM&A leader, partner PwC Italia, commenta: «C’è grande interesse da parte dei grandi operatori industriali con forti bilanci ad acquisire competenze distintive nell’ottica di trasformare il loro assetto operativo e tecnologico. I temi Esg stanno diventando un aspetto strategico di creazione di valore per gli operatori del settore industrial manufacturing & automotive, specialmente in Europa».

Max Lehmann, strategy & value creation, IM&A deals leader, partner PwC Italia: «Il focus di molti player industriali e anche dei fondi con aziende manifatturiere in portafoglio è tornato ad essere concentrato sulla valutazione di possibili sinergie da integrazione e sulla individuazione di opportunità di value creation da implementare nel post deal attraverso azioni e programmi di integrazione più “invasivi” rispetto agli anni precedenti, caratterizzati da multipli in crescita ed una maggiore propensione a fare operazioni di M&A, lasciando le target con elevato grado di indipendenza. In questo contesto ci attendiamo un ulteriore step nei processi di disinvestimento di asset considerati non-core, con molteplici processi di carve-out in fase di avvio».

Tendenze nel mercato M&A manifatturiero italiano

Secondo PwC, il mercato manifatturiero M&A italiano continuerà a crescere nel secondo semestre 2023, nonostante alcune incertezze sul fronte macroeconomico, in particolare la guerra in Ucraina e le dinamiche inflattive, che avranno un impatto sulle proiezioni di crescita potenziale delle aziende italiane. I tassi di interesse renderanno difficoltoso il financing dei megadeals, causando slittamenti e influenzando l’attività dei fondi di Private Equity. La minor competizione con i fondi PE, però, avvantaggerà notevolmente gli operatori industriali con più liquidità. In ogni caso, l’attività M&A italiana continuerà ad essere sostenuta da operazioni di mid-market, grazie al caratteristico tessuto industriale italiano composto da numerose aziende di piccole-medie dimensioni con performance molto interessanti ed un know-how molto appetibile. I dealmaker dovranno quindi essere particolarmente attenti a selezionare gli investimenti strategici per attivare i processi trasformativi delle aziende italiane che saranno fondamentali per essere competitivi nel futuro e accelerare la crescita. In particolare, sarà essenziale colmare le lacune, soprattutto tecnologiche e di capitale umano, nel mondo della digitalizzazione, dell’automazione, dell’intelligenza artificiale, della sicurezza informatica e dell’analisi dei dati. Le operazioni di M&A saranno anche uno strumento per gestire le incertezze che potrebbero ancora colpire le supply chain. Per creare reale valore sarà necessario fare leva su azioni concrete di trasformazione in un’ottica strategica (con specifici Kpi da monitorare), sull’ottimizzazione del portafoglio, sull’efficientamento del modello operativo, sugli investimenti in tecnologia e aspetti Esg. Visto il contesto economico, PwC prevede numerose operazioni di ristrutturazione e dismissioni selettive del portafoglio per uscire da mercati ritenuti non più di interesse per ragioni strategiche o geopolitiche. Tutte queste leve di creazione di valore dovrebbero essere idealmente implementate prima del deal in modo da preparare la società alla vendita

Trend di settore

Aerospace & Defence

Secondo le stime di PwC, il settore aerospaziale commerciale continuerà a crescere, anche se gli operatori del settore dovranno gestire alcune sfide che potrebbero influenzarne lo sviluppo. In particolare: i costi fluttuanti del carburante, la forte competizione per attrarre i talenti, la capacità di gestire politiche di pricing sostenibili in considerazione degli aumenti tariffari che negli ultimi mesi sono stati molto maggiori alle dinamiche inflattive e che quindi potrebbero nel medio anche riattivare una “guerra sui prezzi”, e la crescente pressione per gli aspetti Esg (soprattutto con riferimento alle emissioni di carbonio). Le operazioni di M&A saranno uno strumento essenziale per gestire queste sfide, effettuando attenti investimenti in tecnologie e competenze (soprattutto sugli unmanned e hypersonics vehicles e sulla cybersecurity), oltre che per risolvere alcuni problemi della supply chain (legati principalmente all’approvvigionamento di materie prime e di componenti essenziali) mediante acquisizioni verticali che miglioreranno al contempo i margini. Le tensioni geopolitiche continueranno ad influenzare i budget statali della difesa attirando investimenti, soprattutto di medio-lungo termine, anche se l’attività nel settore dei fondi di Private Equity sarà parzialmente limitata dai problemi di financing. I dealmaker quindi si concentreranno principalmente su operazioni di medie dimensioni volte al consolidamento del frammentato settore della difesa italiana. Questo consolidamento sarà però limitato dalle normative legate alla sicurezza nazionale, soprattutto in caso di operazioni di dimensioni notevoli e con potenziale coinvolgimento di acquirenti stranieri.

Automotive

Secondo le stime PwC, il mercato M&A automotive italiano continuerà a crescere in termini di volumi nel secondo semestre del 2023 perché le aziende italiane dovranno attuare concretamente i processi trasformativi essenziali per continuare ad essere competitivi. I principali investimenti degli Oem saranno concentrati in particolare nel CASE (connected, autonomous/automated, shared and electric cars), quindi i temi principali saranno la trasformazione digitale (specialmente nei software applicabili al settore automobilistico), le tematiche Esg (in primis la riduzione delle emissioni di carbonio, richieste dalla normativa italiana ed europea, ma anche dai consumatori), l’automazione e l’elettrificazione. In questo contesto molti player stanno valutando o attuando la dismissione di Business Unit più legate alle tecnologie dei motori a scoppio, con attività di M&A che vedono invece altri player scommettere sull’evoluzione di queste tecnologie più tradizionali grazie a combustibili alternativi (idrogeno e e-fuels), visto l’elevato potenziale che potrebbero ancora avere in larga parte del mondo. che potrebbero. Si registrano miglioramenti nell’approvvigionamento di alcune materie prime e componenti essenziali che ridurranno almeno in parte la volatilità dei margini. Le aziende del settore cercheranno comunque di rendere la supply chain ancora più resiliente e di ottenere economie di scala anche attraverso operazioni di M&A. I tassi di interesse renderanno difficili le operazioni di maggior dimensioni e, di conseguenza, anche il coinvolgimento dei fondi di Private Equity.

Business Services

Secondo PwC, il settore dei servizi alle imprese italiano continuerà a crescere nel secondo semestre del 2023, nonostante il contesto macroeconomico e geopolitico globale sia ancora in parte incerto. Gli investimenti M&A nel settore si concentreranno probabilmente in alcuni specifici sub-settori. Si attende un aumento dell’interesse nelle società di consulenze ingegneristiche, soprattutto in quelle che si occupano di test, ispezioni e certificazioni perché hanno buoni margini e poche spese in conto capitale. Senz’altro gli investimenti in tecnologie informatiche e digitali, in primis nell’intelligenza artificiale e nell’analisi dei dati, saranno fondamentali per essere competitivi e porteranno probabilmente nuovi flussi di entrate. I dati, anche quelli da ispezioni, risultano fondamentali per la cosiddetta “manutenzione predittiva”. La scarsità di personale iper-specializzato in alcune nicchie di mercato darà una ulteriore spinta sia ai servizi di outsourcing, come quelli legati al recruitment, alla formazione professionale e alla fornitura di lavoro interinale, con alcune potenziali operazioni di M&A rilevanti ed aggregazioni che potrebbero avvenire già nei prossimi mesi. Prevediamo una continua enfasi sulle tematiche ESG perché rappresentano evidenti strumenti di creazione di valore e forniscono vantaggi competitivi che attirano gli investitori. Alcune aziende del settore cercheranno di attuare operazioni di roll-up per consolidare i servizi precedentemente frammentati e decentralizzati.

Engineering & Construction

L’attività M&A del settore ha subito un rallentamento sia a livello globale sia a livello italiano, soprattutto a causa del rallentamento dell’economia e del difficile mercato dei finanziamenti. Gli operatori privati saranno quindi particolarmente attenti alla scelta degli investimenti, mostrando cautela nei confronti di quelli più rischiosi. Ciò porterà però ad analisi accurate del portafoglio volte a identificare gli asset da dismettere (portando sul mercato M&A questi asset), anche al fine di ricavare liquidità per altri investimenti in società con prospettive di crescita più stabili o prevedibili, anche in un contesto di incertezza. Particolare attrattività avranno gli investimenti collegati ai temi dell’efficienza energetica. Gli investitori più esperti e con buona liquidità beneficeranno della minor concorrenza sul mercato M&A riuscendo a spuntare prezzi migliori. Il resto degli operatori del mercato invece rimarrà alla finestra in attesa di un ritorno di fiducia nella crescita economica e di tassi di interesse meno elevati. Forte spinta al settore sarà però fornita dagli ingenti investimenti pubblici nelle infrastrutture, nella domanda di modernizzazione ed efficientamento energetico delle costruzioni derivanti, in particolare, dal piano di rilancio NextGenerationEU dell’Unione Europea.

Industrial Manufacturing

Il mercato M&A manifatturiero italiano continuerà a crescere essendo fortemente sostenuto dalle operazioni di mid-market caratteristiche del mercato italiano, notoriamente composto da tante piccole-medie imprese. Queste imprese dovranno effettuare forti investimenti in tecnologie per attuare concreti progetti trasformativi che le rendano competitive, anche a livello internazionale, e che possano generare una crescita sostenuta nel medio periodo. Tali aziende dovranno svolgere un’attenta revisione del portafoglio cercando di dismettere le attività non essenziali per liberare capitale utile per altri investimenti e allinearsi agli obiettivi strategici dell’azienda. Gli investimenti più importanti saranno quelli collegati alla trasformazione digitale (in primis l’intelligenza artificiale), all’automazione, alla cybersecurity e alle tematiche Esg (soprattutto quelle “climate”), perché gli investitori daranno sempre più importanza a questi fattori nella selezione degli investimenti. Le società con liquidità continueranno ad effettuare acquisizioni alla ricerca di economie di scala e di tecnologie innovative per accelerare la crescita.

")