Sono due i driver che caratterizzano le operazioni straordinarie da parte degli investitori nel mercato italiano dell’M&A: la concentrazione di filiera, conseguenza di un mercato degli operatori ancora molto frammentato, e la decarbonizzazione legata alle istanze di perseguimento di obiettivi di sostenibilità attraverso le opportunità di investimento nella transizione energetica. Tali tendenze caratterizzano i flussi di capitale nel settore dell’Eur, con una chiara aspettativa di mantenimento di questa tendenza per il resto del 2023 e soprattutto di ulteriore rafforzamento nei prossimi anni. Nonostante il panorama geopolitico, energetico ed economico europeo appaia meno stabile, nell’Eur gli obiettivi di decarbonizzazione, la digitalizzazione delle infrastrutture e l’elettrificazione dei consumi hanno spinto gli investitori Corporate e Private Equity a realizzare i propri obiettivi di trasformazione in chiave di sostenibilità (sia di business che di portafoglio) attraverso un maggiore utilizzo delle operazioni straordinarie.

Per tale motivo nell’ambito della transizione energetica (rinnovabili) anche il primo semestre 2023 conferma l’ampliamento del bacino di investitori coinvolti con i player Corporate sempre più presenti – affianco ai già da tempo attivi investitori finanziari (Private Equity) – poiché spinti dalla strategia di decarbonizzazione e dalla crescente disponibilità di strumenti di finanza green (in linea con l’evoluzione della tassonomia europea in ambito Esg); tale fenomeno ha rafforzato il flusso di operazioni M&A nel settore delle rinnovabili oggi sempre più rappresentato da investimenti greenfield (ovvero deals riferiti a progetti di sviluppo in alternativi stadi di permitting) piuttosto che iniziative su impianti in operation sui quali i deals sono caratterizzati dalla previsione di importanti interventi di repowering (rinnovamento impiantistico). Con riferimento alla concentrazione del settore focus prioritario appare il comparto dell’economica circolare dove le filiere del riciclo sono fortemente interessate a fenomeni di investimento con particolare attenzione agli impianti di biogas/biometano; le infrastrutture energetiche (reti e stoccaggio) appaiono prioritarie per Private Equity mentre sul segmento dell’idrico è prevalente l’interesse del Corporate. Non da ultimo il fenomeno delle partnership societarie tra operatori del settore dove, complice la tempesta energetica, ci attendiamo nei prossimi mesi processi di razionalizzazione con l’obiettivo da parte dei player più strutturati di ottenere le sinergie necessarie a liberare risorse per ampliare gli investimenti a partire dalla transizione energetica. In sintesi, in Italia nel settore dell’Eur ed in particolare nel segmento Power & Utilities si aspettano nei prossimi mesi diverse operazioni straordinarie volte al consolidamento ed alla concentrazione degli operatori di settore, e raggiungere gli obiettivi di decarbonizzazione sebbene la volatilità delle materie prime, l’inflazione, e la politica monetaria incideranno sulle valutazioni degli asset, sulla costo della finanza portando conseguentemente ad una maggiore attenzione, selettività e prudenza da parte degli investitori.

Gianpaolo Chimenti, partner PwC Italia, Energy Utilities & Resources Advisory Leader, spiega: «Il mercato italiano dell’M&A si conferma caratterizzato da operazioni di concentrazione di filiera, conseguenza di un contesto di operatori ancora molto frammentato, e dalla strategia di decarbonizzazione della capacità produttiva, legata alle istanze di perseguimento di obiettivi di sostenibilità, grazie alle opportunità di investimento nella transizione energetica. Volatilità delle materie prime, inflazione e politica monetaria incideranno tuttavia sul costo della finanza e sulla valutazione degli asset per cui ci attendiamo nel 2023 maggiore attenzione, selettività e prudenza nelle scelte degli investitori».

Il mercato M&A nel settore Energy, Utilities & Resources a livello globale

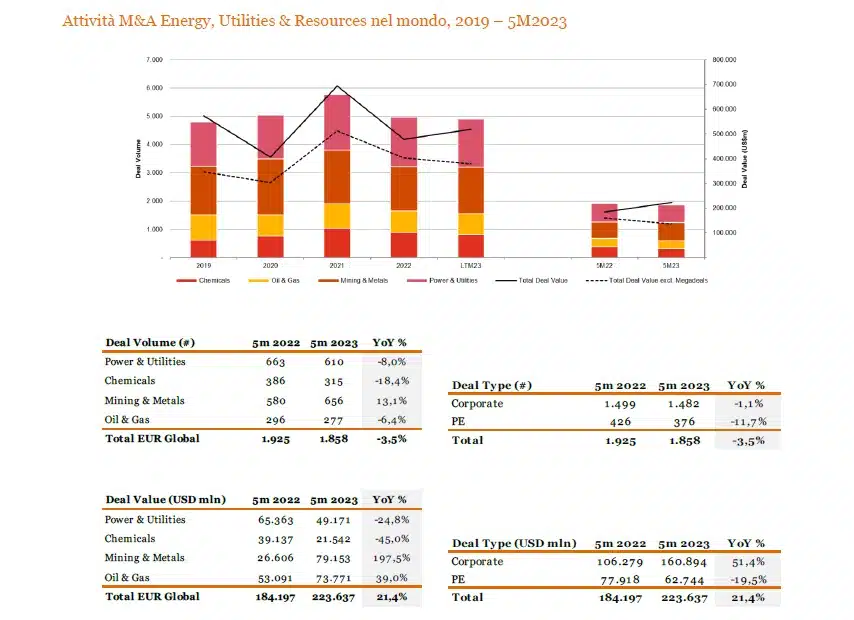

L’attività M&A mondiale nel settore Energy, Utilities & Resources ha registrato una crescita a livello di valore (+21,4% rispetto ai primi 5 mesi 2022) a fronte di una riduzione delle operazioni in termini di volumi (-3,5% rispetto ai primi 5 mesi 2022). In termini di valore complessivo dei deals, il primo segmento è Mining & Metals (79,1 mil Usd) grazie ad una crescita sia in termini di volumi sia di valore (+197,5%) che di volumi (+13,1%) rispetto ai primi 5 mesi del 2022. Il secondo segmento con un valore transato complessivo di 73,7 mil Usdè l’Oil & Gas, dove la riduzione del volume delle operazioni (-6,4% nei primi 5 mesi 2023) è compensata dall’incremento in termini di valore di +39%. Il segmento Power & Utilities realizza complessivamente 49,1 mil Usd con una riduzione in volumi (-8,0%) ed in valore (-24,8%) registrata nei primi 5 mesi 2023, mentre chiude il segmento Chemicals, che registra un calo sia nel numero di operazioni annunciate, sia nel valore delle stesse (-18,4% e -45,0% rispettivamente) per 21,5 mil Usd. Per quanto attiene alla natura degli investitori, le operazioni annunciate dagli investitori finanziari, pari a 62,7 mil Usd, hanno registrato una riduzione sia in termini di volume che di valore (rispettivamente -11,7% e -19,5%), rispetto ai primi 5 mesi 2022. Cresce invece significativamente il valore delle operazioni gestite da Corporate (+51,4% rispetto ai primi 5 mesi 2022) pari a 160,9 mil Usd, arrivando così a rappresentare oltre il 70% del valore delle transazioni mondiali.

Il mercato M&A nel settore Energy, Utilities & Resources in Italia

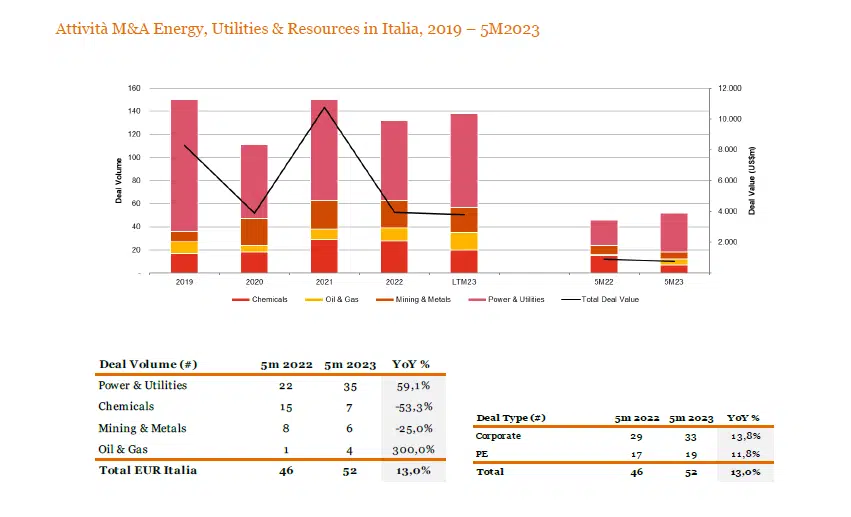

Diversamente dallo scenario globale, in Italia le operazioni M&A nel settore Energy, Utilities & Resources nei primi 5 mesi del 2023 registrano complessivamente un aumento in volume (52 vs 46 deals registrati nei primi 5 mesi del 2022 ovvero +13%), sostenuti principalmente dal segmento Power & Utilities (35 operazioni vs 22 nel precedente periodo). Relativamente al segmento Chemicals, si è registrato invece un marcato decremento del numero di operazioni rispetto allo stesso periodo del 2022 (7 deals vs 15) mentre il segmento Mining & Metals ha confermato sostanzialmente le medesime dinamiche (6 deals vs 8 del primo semestre 2022). In Italia nel primo semestre 2023 si registra un sostanziale mantenimento del numero di operazioni annunciate dagli investitori Private Equity e Corporate rispetto al medesimo periodo del 2022; in particolare le operazioni gestite da fondi di Private Equity sono passate da 17 a 19 e quelle realizzate dai Corporate da 29 a 33 continuando a rappresentare i due terzi del mercato delle transazioni italiane del settore a volumi. Tra le principali operazioni annunciate nei primi 5 mesi 2023 nel settore Energy, Utilities & Resources in Italia si evidenziano:

- l’acquisizione da parte del Gruppo Italgas dal Gruppo Siram-Veolia: del 100% delle quote azionarie di Idrolatina e quindi indirettamente del 49% delle quote azionarie di Acqualatina, gestore del Servizio Idrico Integrato nel Lazio Meridionale in 38 comuni per un bacino complessivo d’utenza pari a ca. 550.000 abitanti; del 47,9% delle quote azionarie di Acqua Campania, gestore dell’Acquedotto della Campania Occidentale su concessione della Regione Campania, con un bacino d’utenza complessivo di circa 4 milioni di abitanti; del 100% di Acqua, che a sua volta detiene direttamente il 98,7% di Idrosicilia e, indirettamente, il 75% di Siciliacque, società concessionaria del servizio di captazione, accumulo, potabilizzazione e adduzione nella Regione Sicilia con circa 2.000 km di rete di adduzione, il cui servizio copre oltre il 30% della popolazione regionale;

- l’acquisizione da parte di Versalis del rimanente 64% delle quote azionarie di Novamont (già azionista con il 36%), protagonista nel settore della bioeconomia circolare e nel mercato per lo sviluppo e la produzione di bioplastiche e biochemicals biodegradabili e compostabili;

- l’acquisizione da parte di Goi Energy del 100% delle quote azionaria Isab originariamente posseduta dai russi di Lukoil, raffineria situata in Sicilia con una capacità produttiva di 320.000 barili di petrolio al giorno (pari a circa un quinto del totale della capacità di raffineria totale italiana);

- l’acquisizione da parte di Marcegaglia Carbon Steel del 100% delle quote azionarie di Sia Severstal Distribution, azienda lettone operante come centro di servizi per acciai al carbonio che il gruppo siderurgico russo Severstal possedeva a Riga.

Angela Margherita Bellomo, partner PwC Italia, Energy Utilities & Resources Deals aggiunge: «Nell’ambito della transizione energetica, nei prossimi mesi del 2023 si confermerà la convergenza delle strategie di investimento dei fondi di Private Equity e degli investitori Corporate verso assets rinnovabili di tipo “greenfield” beneficiando dello snellimento nelle procedure di permitting, tuttavia sarà sempre di maggiore interesse il comparto dell’economia circolare, con le filiere del riciclo e degli impianti di biogas/biometano. Le infrastrutture energetiche (reti e stoccaggio) rimangono prioritarie per i fondi di Private Equity mentre il segmento idrico è di prevalente interesse per i Corporate».

Processi on-going e prospects

Il contesto attuale conferma la vivacità dell’EU&R nell’M&A anche per il secondo semestre del 2023, con significative operazioni in corso annunciate o processi di vendita in partenza, fra i quali si evidenziano:

- la cessione da parte di Eni di una quota di minoranza (5% / 10%) di Plenitude, società che raggruppa gli asset relativi al mercato delle energie rinnovabili, mobilità elettrica e mercato retail del gruppo Eni, con un potenziale processo di Ipo nel prossimo futuro;

- la fusione di Renantis (ex Falck Renewables) e Ventient Energy, per formare uno dei maggiori produttori indipendenti di energia rinnovabile in Europa. Insieme, le due società detengono un portafoglio diversificato che include impianti di eolico on-shore, fotovoltaico e sistemi di accumulo energetico in nove paesi, tra Europa e Stati Uniti, con una capacità totale installata di 4,2 GW in oltre 200 impianti e una pipeline che ammonta a 18 GW (operazione finalizzata in giugno 2023 e pertanto non inclusa nelle statistiche dei 5 mesi);

- la procedura di ricerca di un partner industriale per il Gruppo Egea, multiutility di riferimento piemontese con sede nella provincia di Cuneo (Alba), finalizzata al rafforzamento industriale e finanziario del Gruppo dove Iren e Thaleia (posseduta dal Fondo Davidson Kempner) sono al centro di un confronto competitivo;

- la procedura per la ricerca di un partner finanziario nella distribuzione del gas di Iren, attraverso la cessione del 49% delle reti gas (conferiti in una NewCo). Iren gestisce la distribuzione del gas naturale nel comune di Genova e in altre 19 municipalità limitrofe, oltre che in 72 comuni delle province di Parma, Piacenza e Reggio Emilia, per un totale di circa 726 mila utenze servite con una rete di ca. 7.600 km;

- la cessione da parte di ExxonMobil della sua quota di maggioranza di Adriatic Lng, società che gestisce il rigassificatore di Porto Levante, che soddisfa il 12% del fabbisogno italiano con una produzione annua di 9 miliardi di metri cubi di gas;

- la cessione da parte di Edison dei propri asset relativi allo stoccaggio di gas naturale (Edison Stoccaggio), che hanno una capacità di circa 1 miliardo di metri cubi di gas.

Segmento Power & Utilities in Italia

Il segmento Power & Utilities si conferma quello maggiormente significativo in Italia, con almeno il 50% delle operazioni in termini di volume. Negli ultimi anni si è assistito ad una forte processo di razionalizzazione delle società attive sia nei business tradizionali delle Utilities (energia, reti, ambiente) sia nelle energie rinnovabili attraverso operazioni di M&A/aggregazioni condotte tanto da parte di fondi di Private Equity (in particolare transizione energetica) che da operatori Corporate. Nei primi 5 mesi del 2023 sono stati annunciati 35 deal nel segmento Power & Utilities in Italia, 13 in più rispetto allo stesso periodo 2022 (+59,1%). La maggioranza delle operazioni in questo segmento è relativa a società attive nelle energie rinnovabili (impianti eolici, solari, biogas, idroelettrico, società attive nell’efficienza energetica, etc.), che nei primi 5 mesi del 2023 ha registrato 22 transazioni (+69,2% rispetto allo stesso periodo del 2022). Le operazioni del segmento Utilities registrate nei primi 5 mesi del 2023 sono state 8 ed in linea per volume allo stesso periodo 2022.

In termini di outlook:

- nel segmento delle Utilities crescerà l’attenzione verso le strategie di ottimizzazione e razionalizzazione del portafoglio, come dimostrano le iniziative in corso da parte di operatori del settore, con l’obiettivo di liberare risorse da reinvestire nella transizione energetica e nelle principali iniziative strategiche identificate.

- nel segmento Renewable Energy si prevede invece il perdurare del processo di consolidamento, visto il numero considerevole di operatori di piccole dimensioni, che caratterizza il mercato italiano per capacità installata ed una attenzione anche ai comparti dell’Epc e dell’Oem necessari per lo sviluppo della nuova capacità secondo gli obiettivi ambiziosi del Pniec.

Segmento Chemicals in Italia

La flessione registrata nel segmento Chemicals nei primi 5 mesi del 2023 è motivata principalmente dall’indebolimento della domanda a valle della filiera, dai maggiori costi della provvista finanziaria e gli effetti dell’inflazione hanno messo sotto pressione le valutazioni e le incertezze sullo scenario prezzo delle commodity. Rimaniamo cautamente ottimisti sul miglioramento del volume di operazioni nella seconda metà del 2023. Una volta che l’attuale incertezza si sarà attenuata, le dismissioni di attività non strategiche per l’ottimizzazione del portafoglio, la sicurezza della catena di approvvigionamento e la crescente pressione sulle aziende per la decarbonizzazione e per il raggiungimento degli obiettivi di sostenibilità rimarranno temi fondamentali e driver di operazioni di M&A nel settore chimico sia a breve che a medio termine. Un numero crescente di investimenti detenuti da fondi di Private Equity è inoltre giunto o si sta avvicinando alla fine del proprio ciclo di investimento, il che potrebbe comportare l’ingresso sul mercato di un maggior numero di asset a partire dalla seconda metà dell’anno.

Segmento Mining & Metals in Italia

La sicurezza degli approvvigionamenti rimane il principale fattore trainante dell’attività M&A nel settore minerario e dei metalli, e prevediamo che questa tendenza continuerà nel medio termine. Le aspettative degli stakeholder in materia di sostenibilità stanno influenzando il segmento dei minerali critici, in quanto gli acquirenti di tutti i settori industriali cercano di dar prova di approvvigionamento responsabile. Per le società minerarie, trovare i giusti partner della catena del valore è strategicamente importante, che sia attraverso partnership o acquisizioni o consolidamenti. In Italia, in particolare, è prevedibile che nella seconda parte del 2023 continui il consolidamento delle aziende nel mercato della siderurgia e dei metalli non ferrosi, ad oggi ancora molto frammentato.

Segmento Oil & Gas in Italia

Nel breve termine, le strategie di M&A nel settore dell’Oil & Gas saranno guidate un percorso verso le “net zero emissions” fatta da strategie di cessione delle partecipazioni di minoranza e di asset non strategici, acquisizione di asset strategici ai fini del miglioramento dei parametri Esg operazioni di ottimizzazione del portafoglio che generino miglioramenti operativi. La natura ciclica del settore del petrolio e del gas, unitamente alla transizione verso l’energia pulita, indirizzerà le aziende del comparto verso un bilanciamento delle loro attività di M&A in modo da poter trarre vantaggio dai prezzi elevati dell’energia fino al picco della domanda di petrolio che si raggiungerà tra qualche anno, garantendo allo stesso tempo tenuta ed elasticità man mano che la domanda di prodotti petroliferi e del gas si ridurrà gradualmente nel tempo. Le attività di trading, marketing e vendita al dettaglio costituiranno un importante ponte tra i portafogli tradizionali di idrocarburi e quelli futuri a basse emissioni di carbonio.

Prospettive M&A di metà anno 2023 per il settore Energy, Utilities e Resources

In considerazione dello scenario macroeconomico caratterizzato dall’aumento dei tassi di interesse, dall’incertezza dei prezzi delle materie prime, dalla necessità di raggiungere obiettivi di decarbonizzazione e dall’opportunità di investire a sostegno della transizione energetica, si prevede che nei prossimi mesi si rafforzeranno le condizioni a favore della concentrazione del settore attraverso numerose operazioni governate da operatori Corporate leader di settore e da fondi di Private Equity attivi nelle rinnovabili.

")