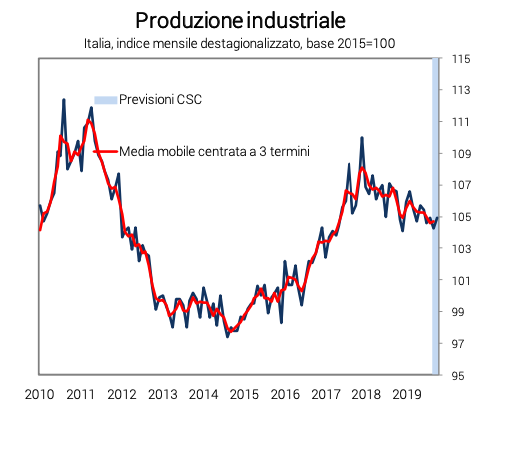

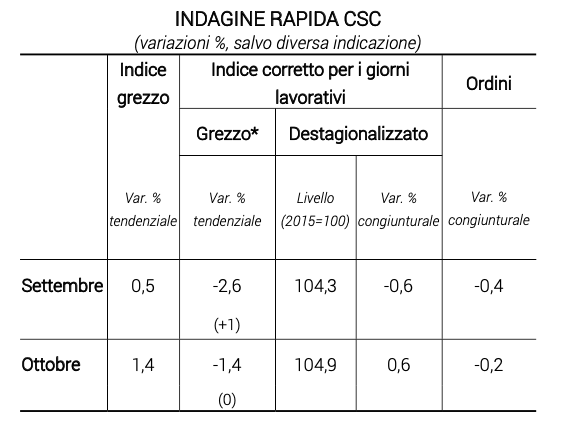

Non ci sono schiarite all’orizzonte per l’economia italiana. Nonostante in ottobre la produzione industriale abbia recuperato lo 0,6% perso in settembre, come rileva l’indagine periodica del Centro Studi di Confindustria, la condizione dell’industria italiana rimane ancora estremamente debole e con basse probabilità di inversione di rotta nel breve periodo. Anno su anno la variazione è di -1,4%.

E anche se questa debolezza che ormai appare strutturale ha prevalentemente cause esogene (trade war, Brexit, crisi geopolitiche), come sottolinea Massimo Rodà, economista del Centro Studi di Confindustria, andrebbe contrastato dall’interno agendo su tre leve. Ovvero, spiega Sergio Terzi, professore di tecnologia industriale del Politecnico di Milano, introducendo incentivi atti a garantire: l’ampliamento dei mercati esteri per le imprese italiane, in modo che non dipendano in maniera preminente da uno (come accade ora con la Germania per la nostra componentistica); una forte spinta sull’innovazione di prodotto e processo e la digitalizzazione.

Ma anche attraverso azioni di politica fiscale espansiva, auspicate dal presidente uscente della Bce Mario Draghi: maggiori spese infrastrutturali genererebbero l’aumento della domanda di acciaio e dunque maggiore produzione da parte dell’industria siderurgica. Industria Italiana ha chiesto ai due esperti sopraccitati di commentare lo stato dell’arte e immaginare una via di uscita dall’attuale stagnazione.

I numeri della produzione industriale di ottobre

Confindustria rileva per l’attività industriale in Italia una dinamica contrastante nell’ultimo bimestre: alla riduzione rilevata in settembre (-0,6% congiunturale) è infatti seguito un rimbalzo in ottobre (+0,6%), in parte attribuibile a una ricostituzione delle scorte; in media, comunque, l’attività nell’ultimo bimestre risulta sostanzialmente piatta. Pertanto nel terzo trimestre si stima una contrazione della produzione industriale analoga a quella rilevata nel secondo (-0,6%). Il quarto registra una variazione congiunturale acquisita di +0,3%. Non solo. Gli ordini in volume registrano diminuzioni congiunturali in entrambi i mesi: -0,2% in ottobre dopo -0,4% in settembre.

Fine d’anno in debolezza

«L’Istat in ottobre ha rilevato un lieve aumento della fiducia tra le imprese manifatturiere italiane, dopo i minimi da cinque anni toccati in settembre. Il dettaglio delle componenti principali non evidenzia significativi miglioramenti: sono rimasti negativi i giudizi su ordini (interni ed esteri) e produzione, ancora su livelli molto bassi e vicini a quelli raggiunti circa sei anni fa», dice a Industria Italiana Massimo Rodà, economista del Centro Studi di Confindustria.

«La produzione industriale contribuisce in maniera negativa al Pil che è stagnante, supportato solo dai servizi che sono stazionari: per tanto si collocherà nell’intorno di zero a fine anno. Il calo registrato nel terzo trimestre lascia in eredità al quarto trimestre un trascinamento negativo: per cui anche se potrà esserci qualche oscillazione, non si andrà molto sopra lo zero anche nell’ultima parte dell’anno». Insomma, non se ne esce anche perché se si guarda agli indici qualitativi, come gli indicatori degli ordinativi, la situazione non cambia: «Le indagini Istat sulla fiducia del manifatturiero, in cui si chiede il giudizio alle imprese sulle tendenze a tre mesi di produzione e ordini, mostrano ugualmente livelli negativi. Il saldo tra dati che indicano ulteriore peggioramento e quelli che segnalano miglioramenti è negativo. Infine, anche i Pmi sono coerenti con queste stime».

Incertezza globale, la nemica del capex

Le cause di questa immensa sofferenza sono diverse e tutte note, oltre che tutte riconducibili a un clima di generale incertezza che è nemico della fiducia e degli investimenti. La Brexit che continua a essere rimandata, le tensioni commerciali tra Trump e Xi che si protraggono senza mai segnare un vero traguardo, ma anche i conflitti geopolitici con epicentro in Turchia ne sono la causa e generano «un sostanziale atteggiamento attendista da parte degli investitori, che siano finanziari o imprenditori». Sulla dinamica della produzione industriale italiana ha avuto poi un impatto diretto e importante il crollo tedesco, in quando l’Italia è legata a doppio filo alla Germania: «è il nostro primo cliente in diversi settori, in particolare nell’automotive che è quello che sta subendo in maniera più feroce la debolezza locale. Le ricadute sono molto forti. In almeno 11 regioni italiane il valore dell’export verso la Germania ha un impatto dal 20 al 40% sul Pil; non solo il Nordest ma anche Abruzzo o Emilia», spiega Rodà che ritiene impossibile uno spostamento dell’economia verso i servizi. «Per quanto il manifatturiero copra il 17-18% del valore aggiunto totale, è talmente integrato anche con i servizi che la crescita di questi ultimi sia guidata dal primo. Molte aziende manifatturiere stanno costruendo anche attività di servizi al loro interno, spaziando da facility commerciali alla manutenzione: gli effetti di questo cambio di paradigma guidato dalla digitalizzazione saranno apprezzabili solo nel medio periodo»

Il peso dell’instabilità politica interna

Se non ci sono prospettive sulla domanda estera, sul fronte interno si somma l’atteggiamento non rassicurante del governo italiano, alle prese con una legge di bilancio che cambia ogni giorno, e che fa sì che gli imprenditori non investano nonostante la disponibilità di molti incentivi di industry 4.0. L’incertezza genera attesa, e fa sì che non ci siamo aumenti di produzione significativi, salvo per ricostruzione di scorte o per soddisfare una domanda occasionale», dice Rodà.

Dunque, anche sugli ordini interni i giudizi sono in peggioramento. «Le famiglie non stanno spendendo e il tasso di risparmio aumenta. In una fase come quella attuale se aumenta il potere di acquisto le persone tendono a risparmiare più che a consumare. Nel quarto trimestre forse ci sarà l’effetto del Reddito di cittadinanza che finora non ha avuto alcun impatto e dunque sul fronte della domanda interna potrebbe esserci un miglioramento.Ma la fiducia è la cosa più importante perché è il motore di tutto e se non riparte non riparte l’economia».

Dunque, nessuna ripresa per l’Italia nel 2019 e neppure nel 2020: anzi, Confindustria si attende una crescita del Pil dello 0,4% a tutto il 2020, in assenza di aumento dell’Iva. Ma tutto dipende da come verrà modulata la legge di bilancio. In conclusione, secondo Rodà: «Non c’è segno di schiarita all’orizzonte chiaro, anzi si addensano nubisempre più cariche di pioggia».

Una soluzione? L’aumento della spesa infrastrutturale come boost immediato

«Le prospettive dipendono dal commercio mondiale che è in riduzione e dal fatto che la macchina italiana sia molto legata a quella tedesca: tutti i settori a trazione industriale risentono di queste due dinamiche. Non ci si può che aspettare una riduzione ulteriore della produzione industriale nella speranza che il colpo non faccia troppo male», conferma Sergio Terzi, professore di tecnologia industriale del Politecnico di Milano. Ma non tutto è perduto e per consentire alla nostra industria di risalire la china ci sono alcune soluzioni, attuabili anche nel breve termine, che possono essere attuate a livello di sistema Paese.

«Innanzitutto, è necessario incentivare la domanda interna aumentando la spesa pubblica», afferma Terzi. «Gli investimenti infrastrutturali si portano dietro quelli industriali, per esempio spingendo la domanda di acciaio. Tuttavia, negli ultimi due anni si è fatto l’esatto opposto e tutte le opere pubbliche sono state bloccate».

Le leve attivabili per la ripresa dell’industria: estero, innovazione, 4.0

L’industria italiana primaria e secondaria deve però fare allo stesso modo la sua parte e non può stare a guardare. L’obiettivo, secondo il professore del Polimi, sarebbe quello di agire su tre leve. «La prima è l’allargamento dei mercati per competere meglio all’estero e raggiungere Paesi che sono ancora remoti, riducendo in questo modo la dipendenza dal sistema tedesco. Questa strategia necessita il supporto di una misura sistemica del commercio estero che coinvolga l’Ice e le Camere di Commercio».

La seconda leva, continua Terzi, è «la capacità di innovazione di prodotto e di processo. Anche su questo tema da almeno un paio di anni si discute di incentivi a livello di sistema Paese e nella finanziaria 2019 è stata introdotta la figura dell’innovation manager che tuttavia ha avuto ritardi nell’attuazione e di fatto non è ancora stato possibile sfruttarla. Non abbiamo elementi per valutarne l’efficacia ma credo che possa funzionare, garantendo un grosso recupero di competitività anche per le pmi. La produzione italiana si basa ancora su archetipi vecchi e supportare innovazione è una via obbligata».

La terza leva infine è la digitalizzazione. «Sulla trasformazione digitale siamo un giro indietro: ma il piano Industria 4.0 ha mosso il mercato industriale, ha mosso la domanda interna e ha aiutato alcuni settori ad andare in pari con l’offerta internazionale. Industria 4.0 è ancora in essere, anche se è calata l’attenzione mediatica, non è calato l’interesse degli imprenditori: tutto il mondo va verso la trasformazione digitale, che non è una moda, ma una necessità in termini industriali. Soprattutto perché l’Italia ha perso le posizioni rilevanti che aveva nell’informatica: perdere anche quella di player di riferimento nell’industria sarebbe un vero problema».

Green economy come acceleratore dello sviluppo

Infine, un ultimo tema rilevante che oggi è molto di moda ma che invece, per gli stakeholder e in ambito accademico è nel focus da almeno 30 anni, è quello della green economy. «Investire su tecnologie e strumenti verdi permette di rispondere a una domanda di mercato che è crescente e globale e non può essere ignorata. L’Italia ne beneficia se diventa produttore di tecnologie green che vanno a impattare su sistemi produttivi meno inquinanti o sulla produzione di energia alternativa, che sono mercati enormi. La stessa Cina nel suo ultimo piano quinquennale si concentra su tecnologie digitali e verdi: un segnale che laddove si cresce l’economia circolare è un boost imprescindibile».

Resta da capire quanto sia attuabile un piano tanto complesso, in un Paese dove nell’ultimo anno e mezzo si sono avvicendati due governi con visioni dell’economia e della politica industriale diverse per non dire opposte. Risponde Terzi: «La stabilità politica sarebbe utile, ma i corpi intermedi, funzionari ministeriali e il mondo associazioni, fatto da Confindustrie e sindacati, che hanno un ruolo rilevante nel contesto domestico possono fare la differenza. E possono farla perché hanno il potere di decidere e ormai convergono su posizioni simili: chiedono innovazione, sicurezza, ambienti sostenibili e green. Sono allineati nelle aspettative, mentre solo pochi anni fa erano agli antipodi. Non tutto è perduto».

")

")