La produzione industriale dopo il crollo di aprile in maggio è risalita, quindi il fenomeno non è continuativo. Certo, ci sono una serie di fattori frenanti, e prevedibilmente quest’anno non darà un apporto positivo al Pil. Ma i servizi vanno bene, in autunno vedremo i risultati della stagione turistica che si preannunciano importanti. E, soprattutto, non c’è un problema di competitività dell’industria. «E’ solo una questione di adattamento temporaneo a uno scenario di stazionarietà del commercio estero», sottolinea Marco Fortis, economista dell’Università Cattolica e direttore della Fondazione Edison. C’è «una paralisi del commercio intracomunitario, la domanda cinese non ancora in ripresa, gli Usa non vanno benissimo. I mercati mondiali sono un po’ fermi», e questo condiziona l’andamento del settore manifatturiero.

Ci sono poi anche segmenti dell’industria che in effetti sono in sofferenza, a partire dall’automotive. Qui, come vedremo, ci sono anche questioni da risolvere in materia di politiche green europee, sia per l’eccessivo sbilanciamento sull’auto elettrica, sia per le ricadute su altri settori: ad esempio, non vengono sufficientemente valorizzate le capacità di riciclo dell’industria italiana. Abbiamo «l’industria dell‘acciaio più virtuosa in termini di riciclaggio. Stesso discorso per l’alluminio di seconda fusione, l’ottone bresciano, i pannelli truciolari in Lombardia, che sono legno riciclato». Ma il punto è che alla fine dell’anno il pil italiano, come previsto, sarà in crescita. L’inflazione sta scendendo. E le politiche monetarie restrittive, al di là delle diverse opinioni che si possono avere, non sono destinate a provocare recessione.

D: Professore, ci sono una serie di dati che possono generare confusione. Da una parte, le stime sul pil italiano a fine anno sono positive, e anzi sono state riviste al rialzo. Dall’altra, ci sono nuovi timori di recessione. Come si conciliano queste due cose?

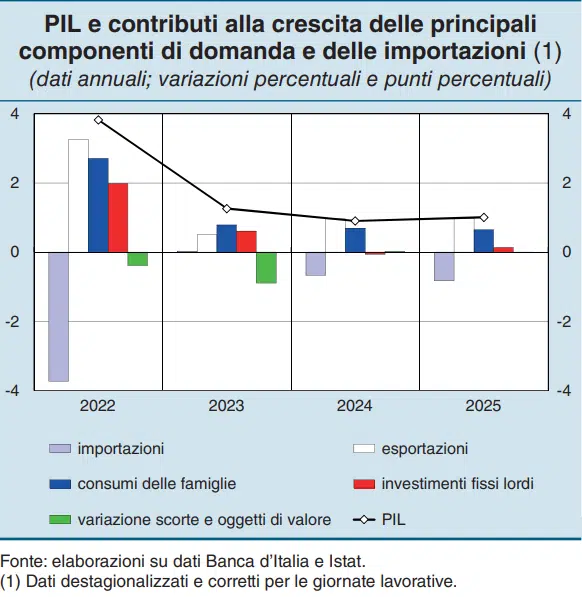

R: Non ho capito chi parla di rischio di recessione entro l’anno. L’ultimo dato di una certa autorevolezza è quello della Banca d’Italia, che in effetti indica crescita zero nel secondo trimestre, ma poi conferma la previsione di +1,3% nell’intero 2023. Quindi, è vero che c’è un trimestre fermo, ma per arrivare a 1,3 a fine anno bisogna che il terzo e il quarto siano in crescita. Quindi, l’ultima stima che ho visto non parla di recessione. In generale, l’elemento recessivo non lo vedo. E’ però vero che l’industria obiettivamente sta frenando.

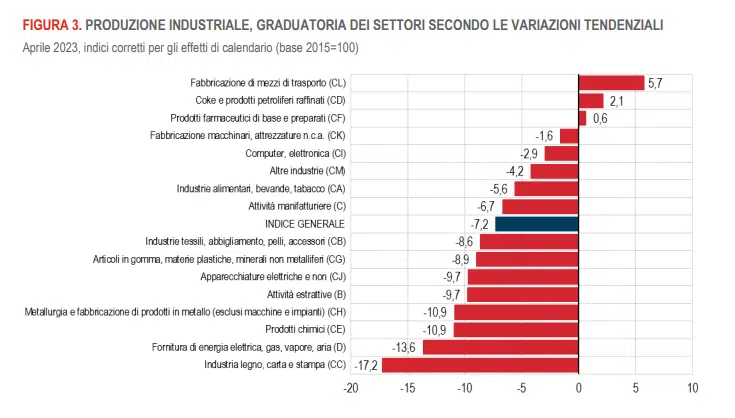

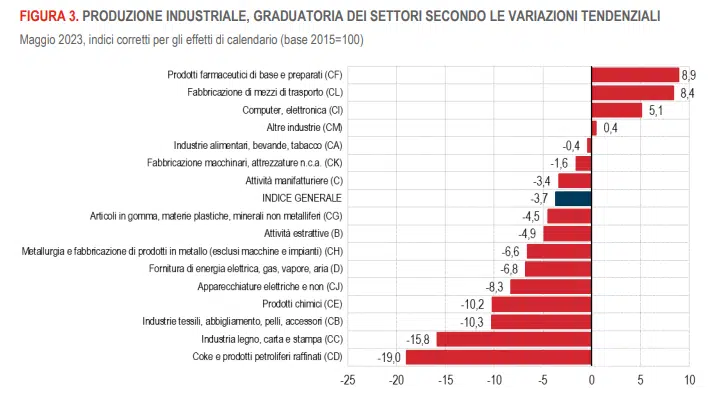

D: La produzione industriale in aprile è crollata del 7,2% ma in maggio ha ripreso a salire. Come legge questi dati?

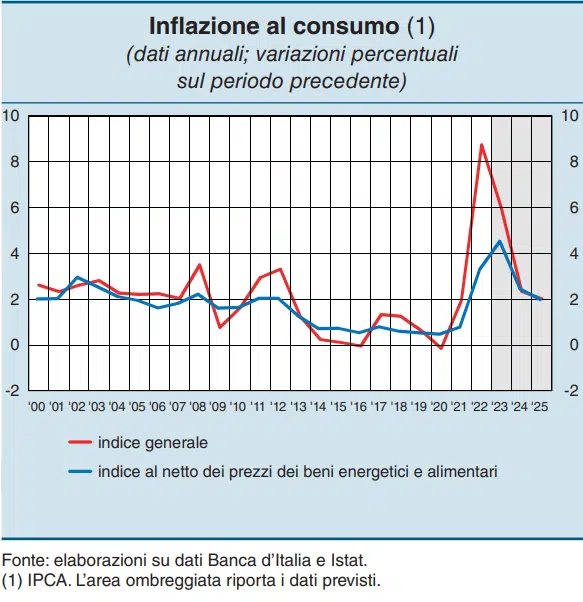

R: Ci sono due elementi negativi: la fine dei Superbonus edilizi ha fatto sgonfiare la bolla della fornitura di prodotti manufatti per l’edilizia che venivano dall’industria manifatturiera. Non stanno rallentando solo le costruzioni, ma anche tutte le forniture, quindi ceramiche, prodotti in metallo, prodotti in legno, serramenti, tubi, mattoni, cemento. L’effetto bolla dei Superbonus si sta sgonfiando anche sulla manifattura. E questo è il primo motivo per cui ad aprile abbiamo visto il calo della produzione industriale. In maggio però è risalita, pur non recuperando la precedente flessione. Significa che non si tratta di un fenomeno continuativo, ma di una specie di vuoto d’aria. Il secondo elemento è riconducibile al fatto che la Germania, nostro importante mercato, ma anche altri paesi del Nord Europa (Paesi Bassi, stati baltici) sono entrati in recessione e questo condiziona la produzione industriale. Ma non c’è una perdita di competitività dell’industria. Siamo in presenza di due fattori, uno esterno e uno interno, che stanno rallentando la dinamica. E’ chiaro che quest’anno al produzione industriale non darà nessun apporto positivo al pil, anzi forse leggermente negativo. Ma i servizi crescono. Il turismo marcia a un ritmo impressionante, con un aumento nei primi quattro mesi di oltre 12 milioni di pernottamenti stranieri rispetto a gennaio-aprile 2022. Quindi, è molto probabile che a fine anno i pernottamenti di turisti stranieri ritorneranno al livello record del 2019, o forse potranno anche superarli. Un altro elemento da considerare sono i consumi delle famiglie, che certamente risentiranno del clima generale poco positivo. La fiducia delle imprese è un po’ più fiacca, ma quella delle famiglie sta tendendo. I consumi delle famiglie italiane nel primo trimestre sono aumentati del 3,3% tendenziale, a fronte di un calo in Germania dell’1.6%. Noi avevamo l’inflazione alta come in Germania, ma lì ha provocato sfiducia e caos, mentre in Italia le politiche dei governi (bonus, taglio cunei fiscali, assegno unico universale esteso agli autonomi), hanno determinato un cuscinetto che ha permesso il mantenimento dei consumi. E’ vero che hanno diminuito il tasso di risparmio. Ma sono anche cresciuti gli investimenti in edilizia delle famiglie, che hanno fatto ristrutturazioni. Il calo del tasso di risparmio dipende anche dal fatto che le famiglie hanno fatto crescere oltre ai consumi anche gli investimenti. Ora, l’inflazione sta scendendo velocemente. La commissione Ue prevedeva un tasso del 2,6% nell’ultimo trimestre. Siamo lontani da questo target, ma manca ancora tutta l’estate. E siccome i tassi di inflazione di un anno fa erano altissimi, noi ci confronteremo con mesi che erano stati il picco dell’inflazione. Aggiungiamo che l’energia scende, e vedremo anche calare l’effetto più lento di propagazione dell’aumento dei costi di imballaggi, materie prime. Anche l’inflazione dei generi alimentari tenderà a calare progressivamente, e contribuirà ad avvicinare questo 2,6 per cento. Alla fine, non arriveremo a 2,6, ma non saremo nemmeno a livelli visti l’anno scorso. Saremo intorno al 3%. I consumi potrebbero tenere, e questo contribuirà ad evitare questa recessione di cui peraltro non trovo fonti attendibili.

D: Ma il calo dell’industria non è di per sé un dato preoccupante, considerando che è stata il motore della ripresa di questi ultimi anni?

R: L’industria è stato il motore della ripresa nel 2021. Poi nel 2022 ha mantenuto i livelli dell’anno prima, ma il motore del 2022 sono stati i servizi. La nostra industria è un punto di forza storico. Ci ha permesso di tenere alto l’export mentre crescevano molto poco le esportazioni di Germania e Francia. L’industria resta molto forte e molto competitiva, ma c’è una paralisi del commercio intracomunitario, la domanda cinese non si è ancora ripresa, gli Usa non vanno benissimo. I mercati mondiali sono un po’ fermi. Non è un problema di competitività, è un problema di adattamento temporaneo a uno scenario internazionale. C’è però una differenza enorme fra export Ue ed extra Ue. Abbiamo una flessione dell’export verso i partner europei. Ma anche una crescita verso l’extra Ue, e questo è molto importante. Il nostro surplus commerciale manifatturiero è stato di 47 miliardi di euro. Quasi tutto il manifatturiero verso l’estero lo facciamo nei paesi extra Ue. Quello che ci interessa, quindi, è che il commercio extra Ue continui ad andare forte. Stanno anche calando i prezzi dell’energia, mentre primi cinque mesi dell’anno scorso eravamo in deficit, ora nell’analogo periodo siamo in surplus. La bilancia commerciale è attiva di 10 miliardi di euro. Ora, l’energia è sempre un peso, ma se la manifattura esporta più di quanta energia importiamo abbiamo il surplus. A fine anno arriverà a 25 miliardi. Il solo surplus manifatturiero potrebbe superare i 100 miliardi. Quindi, non è che non abbiamo un’industria competitiva. Diciamo che ha solo fermato i motori perchè c’è la recessione Ue. Ma è competitiva al massimo livello. Meglio di noi ci sono solo la Germania, la Cina e la Corea a livello mondiale.

D: Non dobbiamo preoccuparci della recessione in Germania?

R: In Germania sono stati negativi l’ultimo trimestre 2022 e il primo 2023 pure, quindi c’è recessione. Sono nella stessa situazione anche i Paesi Baltici, l’Olanda. La Francia cresce solo dello 0,2%. Mentre noi nel primo trimestre siamo cresciuti dello 0,6%. Ora stiamo rallentando perchè la Germania è ferma. Ma non lo rimarrà per sempre, prima o poi di riprenderà. E comunque ci sono i mercati extra Ue in crescita. Altri paesi dipendono da un singolo prodotto, o da un interscambio con pochi paesi. Noi abbiamo la più alta differenziazione mondiale delle esportazioni, e una notevole differenziazione di paesi. La Francia è il secondo mercato di sblocco, gli Usa il terzo. Poi vengono Spagna, Cina, Giappone. Ci è venuta un po a mancare la Russia, e ora la Germania. Ma non è che senza la Germania siamo rovinati. Con una fornitura ad ampio spettro mondiale, anche se la Germania si ferma abbiamo altri mercati a cui rivolgerci. Certo, l’indotto dell’auto potrà avere problemi.

D: Ritiene che la politica monetaria della Bce stia sottovalutando l’impatto dell’economia a favore dell’esigenza di contenere l’inflazione?

R: Quando si parla di banche centrali entriamo in un ambito quasi di fede religiosa, non bisogna criticare mai le banche centrali. La Bce è intervenuta più tardi rispetto alla Federal Reserve, e poi ha concentrato maggiormente i rialzi dei tassi. Con quale risultato? Sicuramente un minimo di contrasto all’inflazione c’è stato, ma non è stato decisivo. L’inflazione sta calando più per la stabilizzazione del mercato dell’energia che non per effetto della stretta monetaria della Bce. L’effetto principale che ha prodotto è stato di alzare i tassi e far guadagnare di più banche e assicurazioni, soprattutto quelle tedesche, più provate dalla crisi. Ma la misura principale contro l’inflazione è stata messa in atto dalle famiglie. Non hanno rallentato i consumi perché ci sono i tassi alti, ma perché i tedeschi hanno tradizionalmente paura dell’inflazione. E’ più un effetto psicologico che ha portato a ridurre i consumi, che non l’impatto dei tassi. In definitiva, è molto più virtuale che reale questa mossa della Bce. Ha agito contro un’inflazione non da domanda ma da costi. Adesso si sgonfiano i costi e si sgonfia l’inflazione. Poi, la Bce i tassi doveva aumentarli per evitare il deflusso di capitali verso gli Usa. Quindi: i tassi alti portano recessione? No. I tassi alti combattono l’inflazione? No. I tassi dovevano salire perchè altrimenti gli Usa ci portavano via i capitali. La Bce ha seguito una tendenza generale, per non rimanere una mosca bianca fra le banche centrali. Le mosse della Fed invece sono state determinate dal fatto che negli Usa c’era un’inflazione da domanda.

D: Mario Draghi rilancia l’idea di rivedere i Trattati europei…

R: Draghi ha una sua linea da quasi dieci anni. Fece un discorso a Jackons Hall, nel 2014, in cui diceva che gli Usa hanno causato la crisi del 2008-2009 ma poi se la sono risolta facendo ripartire gli investimenti in occupazione, mentre l’Europa non c’era ancora riuscita. Questo discorso è antesignano di due grandi pilastri: uno è stato il quantitative easing. Il secondo è la politica del Next Generation Eu della commissione Ue, che definirei molto draghiana. Oggi sta dicendo che l’Europa deve darsi una politica per lo sviluppo, l’occupazione e gli investimenti, altrimenti rischia di uscire da questa crisi globale con un ruolo sempre meno importante. E soprattutto sta insistendo sulla sua linea: l’Europa deve essere un soggetto unico, non una somma di interessi nazionali. Altrimenti, l’unica che fa piani strategici è la Germania, che cerca di imitare gli Usa, e gli altri paesi Ue la transizione con cosa la fanno?

D: Si riferisce al nuovo Green Deal europeo?

R: Ci siamo dati degli obiettivi ecologici ambiziosissimi, pur essendo il continente con il tasso di sviluppo umano sostenibile più alto. Siamo gli unici con target cosi massacranti in termini di fatica per raggiungerli, per esempio su Co2, e sull’eliminazione del motore a scoppio. Incomprensibili alla luce del fatto che poi tutte le industrie che rischiamo di perdere perché non sono in grado di gestire questo processo rischiano di essere spostate in Cina, dove gli stessi prodotti verranno fatti con molto più inquinamento. Il bilancio globale della Co2 peggiorerà se l’Europa chiude le acciaierie, le fabbriche di ceramica, e queste si spostano in Cina. Vogliamo ridurre la Co2 a livello globale, o solo nei cieli dell’Europa? Cosa che non cambia niente. Credo che la politica Ue in materia ambientale sia per ora velleitaria e ideologica. A meno che non sia accompagnata da scelte conseguenti. Noi europei vogliamo essere più sensibili di tutti ai temi ambientali? Bene, ma mettiamo risorse a disposizione di industrie come quella dell’acciaio che devono eliminare la co2. Perché se queste industrie si spostano in Cina, abbiamo solo esportato occupazione e importato co2 degli altri. Perchè noi siamo più efficienti a fare l’acciaio in Europa. L’Italia ricicla i rottami, è l’industria dell’acciaio più virtuosa in termini di riciclaggio. Stesso discorso per l’alluminio di seconda fusione, l’ottone bresciano, i pannelli truciolari lombardi, che sono legno riciclato. Penso quindi che noi, come Italia, dovremmo far valere l’ingiustizia di questo approccio Ue, siamo fra i maggiori riciclatori a livello industriale, e fra i migliori anche a livello civile, con la raccolta differenziata. Non si capisce perchè alla fine dobbiamo darci target che finiranno con lo stressare i cittadini che dovranno comprare auto elettriche. Anche qui, i tedeschi forse pensano di farle loro, ma siccome costano, dovremo comprare quelle cinesi. Il ceto medio e gli operai come le comprano le macchine elettriche? C’è un problema sociale in questa transizione ecologica di cui nessuno parla: i maggiori costi che dovranno essere sostenuti dai ceti meno abbienti. E’ facile dire auto elettrica, ma o costa come la Panda, o altrimenti molti non se la possono permettere. Quindi, per fare veramente gli ambientalisti in Europa, come pensa Timmermans (vicepresidente della Commissione Ue e grande sostenitore del Green Deal), bisogna mettere a disposizione anche adeguati finanziamenti per imprese e famiglie, per aiutarli a fare la transizione. Se no, si fissano obiettivi suicidi per l’Europa, anche in termini sociali.

(Ripubblicazione dell’articolo pubblicato il 20 luglio 2023)

")