Secondo il rapporto PMI centro-nord 2017 di Cerved il cuore produttivo del paese vede l’uscita dalla crisi. Per Alberto Ribolla (Confindustria Lombardia) ora succederà che…..

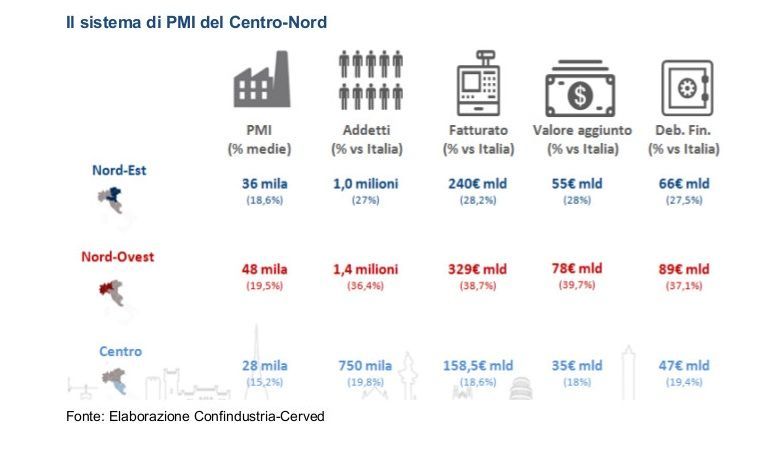

Circa 111 mila imprese, l’82% del totale nazionale; 168 miliardi di euro di valore aggiunto (pari a oltre il 10% del PIL italiano); poco più di 3 milioni di addetti e un fatturato pari a 727,5 miliardi di euro. A questo campione è dedicata la II edizione del Rapporto PMI Centro-Nord 2017 a cura di Confindustria e Cerved che analizza i bilanci, le dinamiche demografiche, le abitudini di pagamento e il merito di credito della parte pregiata del sistema imprenditoriale italiano.

La fotografia che emerge dal Rapporto testimonia ampie differenze territoriali che caratterizzano le regioni centro-settentrionali, visibili già dall’andamento della demografia d’impresa: se, infatti, si è interrotta l’emorragia di PMI iniziata nel 2009 nel Nord-Est (+0,3% nel 2015) e nel Nord-Ovest (+1,8%), nel Centro il calo continua, seppure in modo lieve, con un’ulteriore riduzione di -0,7%.

Il sistema imprenditoriale del Centro-Nord riparte

Nel complesso, secondo Confindustria, quello restituito dal Rapporto 2017 è un quadro positivo: un tessuto ormai fuori dalla crisi, che deve recuperare ancora terreno, ma in cui la ripartenza è avviata e, seppur con differenze territoriali, si va consolidando. Le dimensioni delle PMI si sono ridotte, ma sia i conti economici sia gli indicatori demografici rilanciano segnali positivi.

La Lombardia: un ruolo di traino

Dal Rapporto emerge il ruolo di traino svolto dalla Lombardia che si conferma la regione più competitiva del nostro Paese e tra le regioni più competitive in Europa. Nella sola Lombardia infatti ha sede un quarto di tutte le PMI italiane (35mila), seguita dal Veneto (15,5 mila) e dall’Emilia Romagna (14 mila). La regione è inoltre quella in cui le medie imprese pesano di più (il 19,9%), seguita da Piemonte (19,2%) e Trentino Alto Adige (19,2%).

Il Rapporto PMI Centro-Nord evidenzia inoltre la fine dell’emorragia di PMI: se la media nazionale nel 2015 si è attestata ad un +1,8% di nuove PMI, grazie ad una crescita che ha riguardato la maggior parte delle regioni, anche in questo caso è la Lombardia a fare la parte del leone con un +2%. Anche sul fronte occupazionale i numeri della Lombardia sono importanti: su un totale di 3,8 milioni di occupati nelle PMI su scala nazionale mezzo milione sono occupati in Lombardia. La Lombardia si conferma sul gradino più alto del podio anche dall’analisi relativa all’innovazione nelle startup e PMI: la regione con il numero maggiore di startup innovative è la Lombardia (2.840), seguita dal Lazio (1.658) e dal Veneto (1.050).

Per il presidente di Confindustria Lombardia Alberto Ribolla per la regione «è venuto il momento di iniziare a correre, e le PMI possono dare un contributo enorme per affrontare le grandi sfide che ci attendono e aumentare la competitività: fondamentale in quest’ottica è la crescita dimensionale, o l’aggregazione in cluster, il concentrarsi sul know-how e sulla formazione di un capitale umano che soddisfi le esigenze del mercato del lavoro al passo con le tecnologie, l’aumento degli investimenti, e la capacità di inserirsi all’interno delle nuove Global Value Chains.»

Per quello che riguarda il futuro, Confindustria osserva che la realtà produttiva e la capacità competitiva di quella che resta la locomotiva economica del Paese è molto diversificata: le azioni da mettere in campo dovranno perciò essere in grado di “correggere” i divari, usando i fondi strutturali europei prima di tutto a beneficio delle imprese. Più ampio accesso al credito, diversificazione dei canali di finanziamento, sostegno agli investimenti in innovazione, diffusione delle opportunità di Industria 4.0 rappresentano per l’organizzazione imprenditoriale altrettanti tasselli dell’azione coordinata da mettere in atto.

L’analisi delle principali voci di conto economico del rapporto

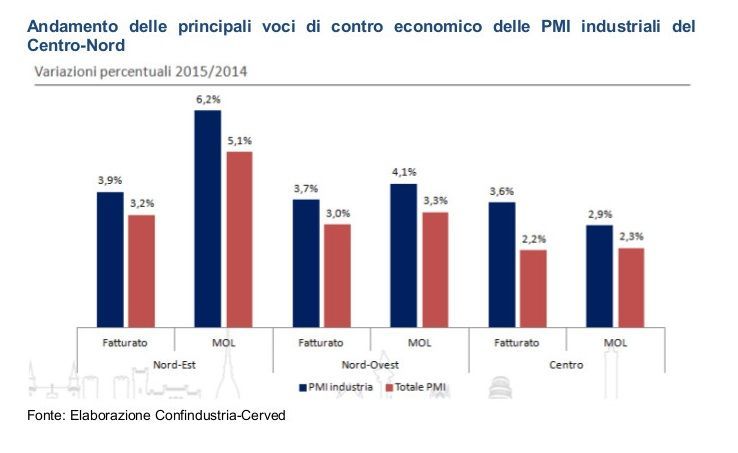

L’analisi delle principali voci di conto economico mostra che i primi segnali positivi già osservati nel 2014 si consolidano nel 2015, ma rimane ampio il divario rispetto ai valori pre-crisi: nel 2015 cresce il fatturato, nel Nord-Est e Nord-Ovest con tassi intorno al 3%, di poco superiori a quelli del Centro (2,2%). Continua la crescita del valore aggiunto, che torna ai valori pre-crisi, seppur in modo meno consistente nel Centro, rispetto alle altre ripartizioni. Per il terzo anno consecutivo, nel 2015 aumenta anche il MOL.

Margini lordi compressi

Tuttavia, nel medio-periodo, la perdita di fatturato/valore aggiunto registrata durante la crisi, in combinazione con costi del lavoro in crescita, ha fortemente compresso i margini lordi, che si sono ridotti del 21% nel Nord-Est, del 29% nel Nord-Ovest e di circa il 40% nelle regioni centrali rispetto ai valori del 2007. Ciò significa che le dinamiche positive innescate a partire dal 2012, consolidate nell’ultimo triennio e più consistenti nel 2015, sono state finora insufficienti per recuperare la redditività lorda pre-crisi.

La ripresa degli investimenti più consistente al Centro

Pur migliorando le prospettive economiche, la ripresa degli investimenti sembra più consistente soprattutto al Centro. Dal canto loro i debiti finanziari, dopo la fase di credit crunch iniziata nel 2011, tornano a salire, ad eccezione del Nord-Est, dove la dinamica resta negativa. In aumento in tutte le aree monitorate anche la redditività netta delle PMI del Centro-Nord, ma con ampi divari territoriali: le PMI del Veneto e del Piemonte sono quelle in cui è più alto il ritorno del capitale (ROE pari, rispettivamente, al 10,8% e al 9,5%), mentre Umbria, Valle d’Aosta e Lazio sono le regioni con gli indici più bassi (6%, 6,2% e 6,4%).

In calo chiusure e fallimenti, in aumento la natalità delle imprese

Il miglioramento del clima economico trova un’ulteriore conferma anche nel calo significativo di chiusure e fallimenti, in particolare nel Nord-Est (-28,8%), così come una maggiore capacità di saldare i propri debiti, come mostra il calo delle fatture inevase. Prosegue l’incremento della natalità delle imprese del Centro-Nord, sebbene le nuove società nascono prevalentemente in forme societarie “più leggere”, ovvero Srl semplificate che rappresentano il 44% delle newco (fenomeno prevalente soprattutto al Centro). A nascere sono, quindi, soprattutto imprese potenzialmente più piccole, con meno di 5mila euro di capitale versato.

La popolazione delle imprese ancora sotto la media del passato

Tali nuove imprese non hanno ancora la taglia per rimpiazzare quelle uscite di scena con la crisi che ha ridotto del 9% il numero delle PMI italiane, sceso dalle quasi 150 mila imprese del 2007 alle 136 mila attive nel 2014. Il fenomeno ha riguardato tutto il Centro-Nord, con un calo più marcato nel Centro (-12,2%) rispetto a Nord-Est (-7,9%) e Nord-Ovest (-5,5%). La crisi non ha colpito le PMI in modo omogeneo: in tutte le aree, ad uscire dal mercato sono state principalmente le imprese con un grado di rischio economico finanziario elevato già nel 2007.

Le PMI sopravvissute hanno invece consolidato i propri bilanci: hanno aumentato la patrimonializzazione, riducendo in modo consistente l’incidenza dei debiti sul capitale netto e hanno diminuito l’incidenza degli oneri finanziari sui margini lordi, con dinamiche positive diffuse a tutte le aree geografiche e proseguite anche nel 2015. Le PMI di capitali sono perciò diventate meno numerose, ma più solide, anche se con significative differenze territoriali.

Le start up in aumento

Le start up in aumento

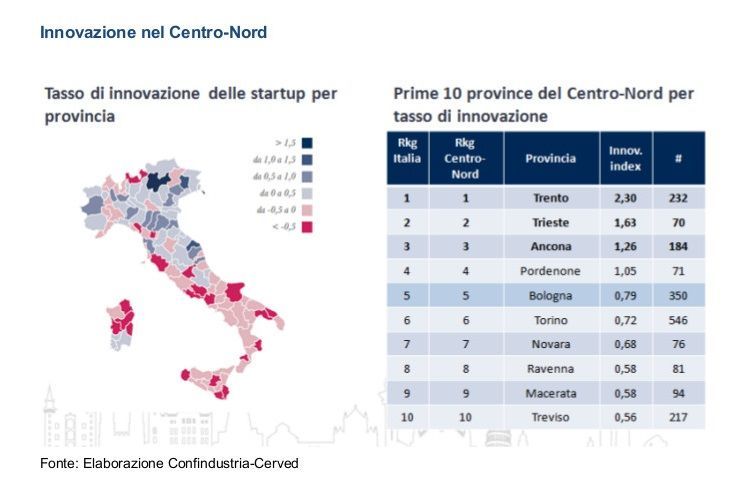

Gli score delle imprese rimaste sul mercato confermano una maggiore solidità del sistema imprenditoriale del Nord e una maggiore fragilità di quello del Centro. In tutte le ripartizioni migliora anche la dinamica dei tassi di ingresso in sofferenza, anche se i valori restano più elevati di quelli pre-crisi. Il consolidamento dei segnali di ripartenza sembra confermato anche da una maggiore propensione all’innovazione.

Attraverso un’analisi condotta sulle partecipazioni degli investitori specializzati in innovazione e una ricerca sui siti internet di startup e PMI italiane, sono state identificate 12 mila società che producono in innovazione, in molti casi non iscritte ai registri ufficiali. Di queste, più di 9 mila (6 mila startup e 3 mila PMI) hanno sede nel Centro-Nord. Il sistema delle startup innovative produce, al Centro-Nord, ricavi per 1,6 miliardi di euro e investimenti per 250 milioni di euro. Quello delle PMI innovative impiega oltre 108mila addetti e produce ricavi per 22 miliardi.

Le imprese industriali attive ora più solide di prima

Le imprese industriali attive ora più solide di prima

Le imprese innovative si affiancano a quelle industriali in senso stretto, che rappresentano la spina dorsale del sistema imprenditoriale centro-settentrionale. A queste imprese, nel Centro-Nord come nel resto del Paese, la crisi ha presentato un pesante conto economico ma il processo di ristrutturazione, selezione e adattamento del tessuto imprenditoriale ha lasciato nel mercato imprese più solide, con fatturati più consistenti, con maggiore patrimonializzazione e maggiore redditività rispetto alle PMI che non operano nell’industria.

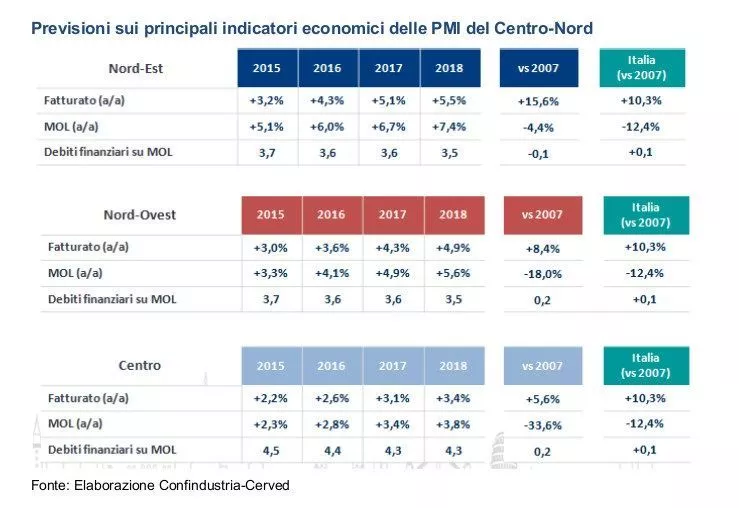

Secondo le previsioni di Confindustria e Cerved per le regioni del Centro-Nord è previsto, nei prossimi anni, un graduale rafforzamento della ripresa già in atto: la crescita continua in particolare nel Nord-Est, che registra incrementi superiori al 5% dei fatturati, mentre le previsioni per il Centro registrano una crescita meno brillante. Aumenta il ROE specialmente al Centro, mentre nel Nord-Est e Nord-Ovest aumentano soprattutto fatturato e MOL.

dell’indice Rtt a marzo")

")