Il private equity può salvare l’industria italiana. Ebbene sì: di fronte al rischio fallimenti che aumenta, rilevato da diverse fonti, esiste uno strumento fondamentale per le imprese che hanno ancora fondamentali solidi ma che si trovano con una situazione debitoria compromessa o un ammontare elevato di mancati incassi. Ed è l’ingresso di capitale di rischio di professionisti in grado di ristrutturare debiti e organizzazioni e far sì che riprendano quota. Ne abbiamo parlato con Nicola Iorio, managing partner di Palladio Holding (Pfh), tra le realtà più attive e solide del Private Equity in Italia: negli anni Palladio si è imposta sul mercato come partner strategico di medio-lungo periodo per imprenditori e aziende. L’approccio è pragmatico e prevede una gestione flessibile dei tempi e delle strutture d’investimento che funziona da acceleratore di crescita per aziende ad alto potenziale, con una forte vocazione internazionale, leader in mercati di nicchia. Ed è l’approccio vincente per quelle imprese industriali, solide, ma ferite dalla pandemia che hanno bisogno di capitale fresco e di un progetto per riprendere quota.

«Oggi più che mai il pe può essere fattore abilitante per la crescita di valore nelle aziende – dice Iorio – Perché apporta capitali, in un momento in cui è difficile avere accesso alle fonti di credito tradizionali. E perché, soprattutto, può portare competenze di prodotto e processo, che non tutte le aziende possono permettersi».

E può aiutare in particolare quella parte di aziende ferite dal sedimentarsi di crisi, dal Covid, al terremoto delle materie prime e dei costi energetici che si sono susseguiti dal 2020.

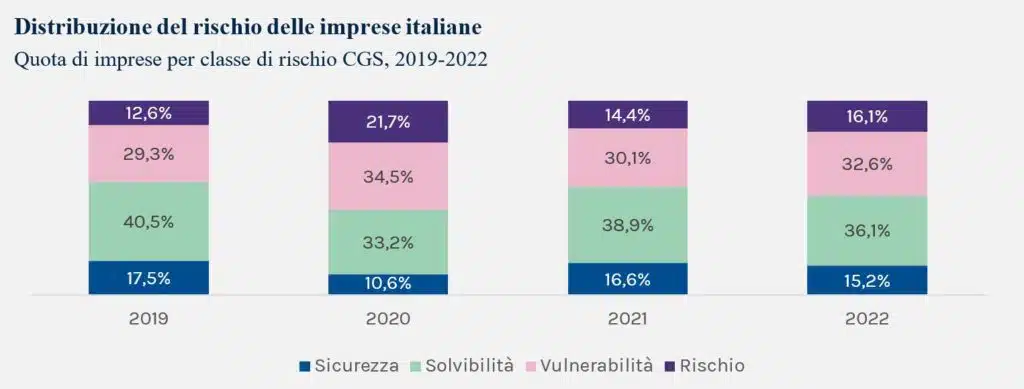

I numeri: 120mila imprese a rischio fallimento solo nel 2023

Il 2023 era stato annunciato da più parti come l’anno dei fallimenti aziendali. Il primo allarme era arrivato a luglio del 2022 con l’Osservatorio Rischio imprese di Cerved che aveva stimato che le società a rischio default fossero cresciute nel corso dell’ultimo anno dal 14,4% al 16,1% raggiungendo le 99.000 unità (+11.000), con 11 miliardi di euro in più di debiti finanziari, ora pari a 107 miliardi (10,7% del totale).

La stima è stata aggiornata a fine anno da Confcommercio che parla di 120mila imprese a rischio fallimento entro metà 2023. A determinare questi numeri il termine delle moratorie e delle misure a sostegno delle imprese, dai prestiti garantiti al blocco dei licenziamenti alla cassa integrazione straordinaria per il Covid. Su cui poi si sono innescati, con la guerra Ucraina, gli aumenti delle bollette di energia e gas e i costi in volo delle materie prime. Fattori macro che funzionano da detonatore per l’emersione di situazioni di difficoltà aziendale. Che oggi potrebbe essere solo all’inizio se si guarda a un altro elemento rilevato dalla Cgia di Mestre: che attraverso l’analisi la serie storica dei fallimenti dell’ultimo decennio evidenzia infatti che questi hanno raggiunto il picco nel biennio 2014-2015, ovvero 1,5/2 anni dopo la crisi del debito sovrano. Staremmo dunque appena all’ingresso della prossima stagione di fallimenti post Covid.

E l’emersione di esposizioni deteriorate genera un effetto a catena: con il blocco degli affidamenti e dunque dell’attività operativa che dalla singola azienda si estende alla filiera a cui questa è interrelata. Non tutte le imprese a rischio fallimento sono però sono da considerare spacciate: ci sono imprese che hanno prospettive ancora interessanti e che possono essere recuperate. Nell’ambito di questa selezione naturale, un importante contributo arriverà dagli investitori e in particolare da parte dei fondi di private equity: soggetti in grado di generare un circolo virtuoso, perché conoscono il mercato e sono guidati da logiche di ritorno economico, e dunque in qualche modo sono garanti della solidità potenziale dell’impresa che selezionano.

Il valore del Private equity per l’industria di media dimensione

Il modo di fare private equity di Palladio è quello che davvero può portare valore in questo contesto. Perché non è vincolato in maniera rigida a un momento di exit e apporta capitale paziente, ma soprattutto competenze. Lo spiega Iorio: «Palladio è una holding di partecipazione con capitale permanente, non ha vincoli temporali o di struttura di investimento. Può adeguarsi dunque alle specifiche esigenze della singola azienda. E questo avviene perché essa stessa nasce da un’iniziativa imprenditoriale e conserva un connotato industriale. Tutte le nostre partecipate, che supportiamo anche attraverso specialisti nei diversi verticali per portare valore, fanno acquisizioni e crescono anche per linee esterne». Il valore che viene apportato si esprime per esempio in termini di processi di digitalizzazione di processo o go to market e nel miglioramento continuo nelle operations. «Non tutte le aziende con fatturato di 20 e 50 milioni hanno al loro interno le capacità per farlo in house – dice Iorio – un’altra expertise molto richiesta e che portiamo è sul mondo energy: procurarsi adeguate risorse energetiche e trovare fornitori di energie alternative in questo momento storico può fare la differenza. Infine, forniamo competenze di M&a. Le pmi non hanno capacità di realizzare acquisizioni, soprattutto all’estero con sistemi regolamentari, organizzativi e fiscali diversi».

Se tutti questi fattori sono di pregio per le aziende in bonis, è chiaro che «in situazioni di crisi diventano elementi che fanno la differenza per la continuità aziendale». Ed è probabile che le situazioni di crisi aumenteranno «per un fattore tecnico legato al mondo bancario. Tutte le esposizioni che assorbono capitale, npl e utp sono di difficile gestione e devono essere esternalizzati a scapito delle aziende indebitate che non sono riuscite a onorare il debito».

La storia recente racconta di aziende industriali che hanno subito l’impatto potenzialmente devastante dei lockdown e che sono riuscite a trasformare la crisi in opportunità grazie alla possibilità – fornita anche dal contributo del pe – di rivedere processi e prodotti, di ipotizzare acquisizioni per crescere, immaginare operation più efficaci, riprogettare la logistica per adeguarla al contesto di rottura delle supply chain.

Trasformare momenti difficili in opportunità. I casi

Palladio non si occupa di turnaround, ma è in grado di raccontare alcuni casi di aziende solide, eppure ferite dalle crisi che si sono succedute – anche pre-Covid – e che sono riuscite a riprende quota anche grazie al pe. Per esempio, Cogeme che produce componentistica di precisione nell’automotive, e che la holding ha rilevato da una procedura concorsuale. «Con un management team straordinario e con l’apporto di capitale la abbiamo portata nel 2019 a realizzare 250 milioni di fatturato con ebitda double digit. Lo abbiamo fatto anche attraverso un’acquisizione».

Un altro caso è quello di Rcf Group, con sedi a Reggio Emilia, Bologna, Stati Uniti e Danimarca, tra i maggiori player mondiali nella progettazione, produzione e commercializzazione di prodotti e sistemi a elevata tecnologia per il mercato dell’audio professionale e della sonorizzazione pubblica. Il Gruppo è attualmente composto da quattro società distinte: Rcf S.p.A., fondata nel 1949 a Reggio Emilia che opera attraverso il brand Rcf; Aeb Industriale S.r.l., fondata a Bologna che opera attraverso il brand dBTechnologies e Montarbo; Eaw, azienda americana con un brand iconico nell’ambito delle installazioni permanenti e touring e infine Dpa Michrophones società danese con posizionamento premium nel mercato dei microfoni professionali di alta fascia.

«Parliamo – dice Iorio – di un’azienda leader di mercato, molto performante e votata alla continua crescita, interrotta nel Covid. Rcf fornisce sistemi acustici anche per i concerti che, come sappiamo, sono stati del tutto interrotti. In questi due anni atipici l’azienda, grazie alla lungimiranza degli imprenditori e la disponibilità di un partner finanziario solido e con capitale paziente, non ha mai smesso di investire in R&d e ha fatto di necessità virtù migliorando le politiche di gestione del credito e i processi di fornitura e approvvigionamento. Oggi l’azienda sta andando molto meglio che nel 2019 e ciò in parte anche alle scelte e gli interventi di miglioramento dei processi interni avvenuti in un momento straordinario di difficoltà di mercato».

Ancora, Palladio è azionista di Santi, leader italiano nella produzione di cisterne per il trasporto di liquidi alimentari. «Era un’azienda familiare, la sfida è stata quella di trasformare una produzione artigianale in una industriale capace di competere nel mondo – continua Iorio – il gruppo ha vissuto un momento di criticità con l’aumento del costo dell’acciaio passato da 2 a 7 euro al chilo nei primi sei mesi del 2022: avere un soggetto forte sul capitale ha consentito di avere una prospettiva di lungo termine, continuare ad investire e di stringere accordi internazionali con operatori del settore».

E ancora, un caso di scuola è quello di UniGasket, gruppo attivo nella produzione di tubi e guarnizioni in politetrafluoroetilene (Ptfe), gomma e silicone. I suoi prodotti trovano applicazione nelle industrie dell’automotive, delle macchine per il caffè, dei forni ed altri elettrodomestici, dell’oleodinamica, e delle costruzioni.

Il gruppo, che impiega 300 dipendenti, ha sede a Villongo (Bergamo) ed è parte di un importante distretto del Ptfe e della gomma. All’interno della vasta base clienti servita dal gruppo spiccano Ferrari, Whirpool, De Longhi, Philips, Webasto e Pilkington. Con l’ingresso del pe, l’azienda è cresciuta più che raddoppiando fatturato e marginalità anche grazie ad un percorso mirato di acquisizioni in Italia e all’estero in nord Europa e Stati Uniti.

La strategia di investimento di Palladio

Nei suoi 40 anni di storia Palladio ha fatto più di 60 investimenti, impiegando oltre 1,2 miliardi di capitale proprio e un approccio chirurgico basato su alcuni capisaldi.

«Come scegliamo le aziende? – spiega Iorio – Cerchiamo di individuare macro trend di consumo o industriali che si realizzeranno e al loro interno cerchiamo di capire quali aziende o segmenti ne potranno beneficiare. Nella mappatura così ottenuta facciamo una scrematura delle aziende che hanno la possibilità di essere scalate: ovvero quelle aziende che hanno posizionamento di mercato interessante, competenze manageriali e capacità di fare acquisizioni».

Così, per esempio, nell’ambito del trend dell’intrattenimento outdoor, è nata l’opportunità di Rcf nel settore delle casse acustiche per i concerti. «Avevamo già investito nel gaming, nei parchi tematici, mega trend derivati dal fatto che le persone hanno sempre più desiderio di esperienze e possibilmente all’aperto vivendo in città e case sempre più piccole. Ma anche per esempio nella nutraceutica, con l’aumento della vita media e delle persone in salute nella terza e quarta età aumenta la domanda di salute e qualità della vita». In questi settori anche aziende ferite dalla crisi possono avere una possibilità di uscirne più forti e competitive.

e occupazione (+10,5%)")