Vale oltre 2 miliardi in termini di commesse la filiera italiana dell’energia pulitissima. Ovvero quella che deriva dalla fusione nucleare. L’industrializzazione non avverrà prima del 2040, più probabilmente nel 2050. Nel frattempo un piccolo esercito di aziende manifatturiere domestiche sta sviluppando ricerca e tecnologia, componenti e macchine per abilitare processi e produzione. Una filiera che l’Università di Genova, in collaborazione con l’Associazione Italiana Nucleare, ha mappato, strutturando un osservatorio che periodicamente somministrerà ai protagonisti di questa industria strategica survey utili ad approfondire l’impatto dei progetti legati alla fusione in termini di innovazione, sostenibilità e competenze.

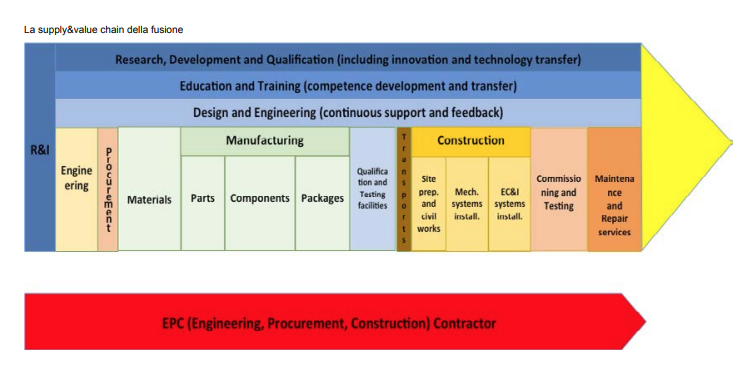

I risultati della prima di queste survey, che Industria Italiana ha esaminato in dettaglio, ci dicono che le aziende italiane della fusione sono in larga maggioranza pmi, entrate nel settore partendo prevalentemente dalla meccanica e dall’energia, circa un decennio fa. Sono aziende in media più innovative e disposte a formare o acquisire dall’esterno competenze nuove e che dunque hanno un’attitudine a collaborare tra di loro e con gli enti di ricerca per partecipare ai grandi progetti globali. E sono aziende che coprono tutta la catena del valore, «da R&I con attività primaria di progettazione – dice Silvia Bruzzi, dell’Università di Genova – alla produzione di semilavorati, alla costruzione di macchine sperimentali nel sito nucleare, fino a includere le attività di supporto al funzionamento delle macchine. Queste sono le attività produttive primarie che vengono integrate da attività trasversali che sono la R&S, formazione continua e la progettazione. L’attività produttiva è molto interconnessa con la ricerca. Le imprese partecipano a diverse fasi della filiera, ma spesso in partnership. All’interno della supply chain opera un integratore che è l’Epc contractor, che si assume la responsabilità della commessa e la porta al termine con tutti altri attori».

Ansaldo Nucleare, Asg, Simic, Fincantieri, il ruolo della filiera industriale italiana nella fusione raccontata dai protagonisti

Prima di andare a fondo dei risultati della survey, vale la pena sentire dalla voce dei protagonisti qual è il ruolo che svolgono al suo interno. Ansaldo Nucleare, Asg, Simic, Fincantieri: sono tutte arrivate alla fusione da punti di partenza differenti, ma hanno tutte portato la tecnologia italiana a imporsi nel mondo. «Facciamo parte di Ansaldo Energia che vuole sviluppare un mix energetico efficiente, dalle rinnovabili al nucleare – dice l’ad di Ansaldo Nucleare Luca Manuelli – In Europa non solo il 28% dell’energia prodotta dal nucleare, ma il 45% di quella a zero emissioni deriva da questa fonte. Il settore contribuisce al pil europeo con 500 miliardi di euro l’anno. Sono queste le grandezze con cui ci dobbiamo confrontare. Essere capofiliera è figlio di uno sforzo di trent’anni, capacità e competenze. Il 40% delle risorse Iter sono state acquisite da aziende italiane e poi in Dtt siamo riusciti a creare quelle sinergie che porteranno alla produzione di componenti per il divertore che con Enea produrremo in serie e che è propedeutico all’industrializzazione della fusione e alla diffusione delle tecnologie nucleare di quarta generazione che sono i minireattori». Secondo Manuelli, la tassonomia europea che ha incluso il nucleare tra le fonti verdi è un acceleratore per i minireattori di quarta generazione. «Il mondo dell’industria è pronto per giocare una partita fondamentale per l’Europa in cui vogliamo assumere un ruolo di protagonisti che potrebbe avere un go to market al 2030. Ovvero domani – dice l’ad – Il nostro obiettivo come sistema paese deve essere quello di supportare Iter potendo giocare un ruolo anche dopo, abilitando con il nucleare la doppia transizione digitale e ambientale. Inoltre dobbiamo aumentare la possibilità di successo di Dtt che è un progetto italiano dove possiamo riversare le competenze sviluppate».

Un’altra protagonista della fusione italiane è Asg, nata come costola di Ansaldo Energia, che la ha acquisita nel 2000, e oggi concentrata sui magneti superconduttivi, da 20 anni partecipia a tutti i progetti globali da Germania a Giappone e adesso al completamento delle bobine per Iter «mentre iniziamo a costruire le bobine per Dtt – spiega il presidente Davide Malacalza – Siamo in pochissimi che producono magneti per la big science, prima c’erano Abb, Siemens e Alstom e hanno fatto un passo indietro». La tecnologia di Asg è abilitante per la fusione, ma anche per altre applicazioni come la risonanza magnetica: senza magneti superconduttivi non esisterebbe. «Noi vogliamo fare in modo di essere in condizione di portare la tecnologica superconduttiva in altri ambiti. Ci riusciamo se lavoriamo bene nella fusione. Perché la fusione necessita dell’isolamento. Vincerà chi sarà in grado di fare i magneti più performanti. Per trovare un materiale ci vogliono decine di anni, almeno 20». Insomma, di certo non ci si improvvisa.

Ma alla fusione in genere si arriva da settori diversi. È il caso di Fincantieri: «Con Enel X collaboriamo alla realizzazione e gestione di infrastrutture portuali a basso impatto ambientale e per l’elettrificazione delle attività logistiche a terra – racconta l’ad Pietro Grillo – Volevamo abilitare la possibilità di far alimentare elettricamente da terra le navi ormeggiate durante le soste, riducendo l’inquinamento. La tecnologia si chiama cold ironing, abbiamo stanziato 800 milioni per installarli nei porti. Oggi l’80% delle batterie viene prodotto in Cina, ma con noi progettiamo e realizziamo batterie al litio in house, e le alimentiamo con impianti fotovoltaico. Ci siamo approcciati al nucleare perché se vogliamo fare energia green non se ne può fare a meno. Essendo Epc contractor, siamo arrivati alla porta di Iter per poter gareggiare».

Anche Simic, che lavora con Ansaldo su Iter arriva da un settore diverso, che è quello dell’oil&gas. «A inizio 2000 abbiamo acquisito le prime commesse nella big science per l’acceleratore di Ginevra al Cern, e via via commesse più importanti», dice il direttore generale di Simic Marianna Ginola. «Nel 2004 maturando maggiori competenze e investendo in innovazione abbiamo preso commesse per Iter, costruendo prototipi di meccanica complessi. Questo è stato possibile grazie a collaborazioni con altre aziende che si sono fatte via via più forti nel tempo: oggi abbiamo due commesse, una sui Tf coils, tubi che contengono i magneti superconduttivi e che vengono realizzati a Matera. Ne abbiamo dieci in costruzione di cui il sesto è in consegna. L’altra in collaborazione con Ansaldo per il montaggio del Tokamak a Cadarache. Le aziende italiane riescono a essere competitive anche grazie alla loro flessibilità insieme all’eccellenza manifatturiera, che ci rende capaci di dare vita a componenti complessi e creativi».

Il ruolo della ricerca nel Technology Transfer verso la filiera industriale nello scenario della transizione energetica

Cnr, Enea, Cirten: l’Italia ha da dire la sua anche sul fronte della ricerca in ambito fusione. Cnr ed Enea fanno parte del Consorzio Rfx, struttura operativa del laboratorio di Padova per ricerche sulla fusione. «Il Cnr contribuisce con 60 persone che sono parte del consorzio – dice Emilio Campana, direttore del dipartimento di Ingegneria, Ict e Tecnologie per l’Energia e i Trasporti – al suo interno competenze di fisica e ingegneria per progredire sulla comprensione della dinamica del plasma. La nostra specializzazione è sulla fisica del plasma. Al consorzio partecipa Acciaierie venete: mentre la Nasa decide le industrie private fanno quello che i grandi centri non fanno più. Sta avvenendo anche sul nucleare, con aziende che con macchine piccole garantiscono accesso alla fusione in tempi più rapidi».

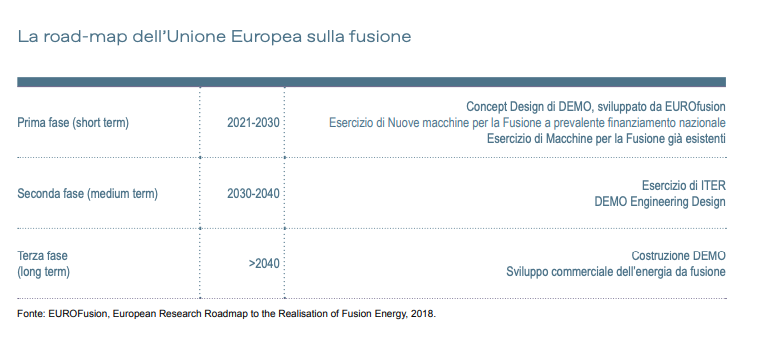

internazionali) e DEMO, ma anche la costruzione di nuove macchine e l’esercizio

Enea è un centro di ricerca nato negli anni ’60 inizialmente proprio per creare la filiera del nucleare, per poi essere riconvertito in ambiti diversi dal waste management all’efficienza energetica. Sulla fusione impegna 250 dei suoi 2mila dipendenti. «Abbiamo il ruolo di capofila dei 22 membri italiani in Eurofusioni, il programma europeo, contribuendo alla definizione della roadmap europea del settore – dice Gilberto Dialuce, presidente di Enea – In qualità di Industrial Liason Officer siamo anche trait d’union per la partecipazione a Iter. Sulla fusione abbiamo investito in Europa 500 milioni per il quadriennio al 2025, di cui 100 sono andati all’Italia».

Infine il Cirten è il consorzio per la ricerca nucleare di cui fanno parte università di Padova e Politecnico di Torino. Il mininucleare è la partita chiave, secondo il presidente Marco Ricotti. «Dobbiamo preparare al meglio un set di armi per la transizione energetica. Non escludere niente. La fusione è l’arma finale ma nel frattempo dobbiamo avere altre frecce in faretra. Esiste un parco macchine di 440 reattori nel mondo, di cui 100 in Europa. I reattori piccoli potrebbero essere più facili da costruire e meno pericolosi, ma anche più sostenibili finanziariamente perché si costruiscono in modo standardizzato e modulare».

che ha un ruolo di primo piano a livello mondiale e che si è sviluppata all’interno del framework istituzionale

creato da Euratom. A questa comunità partecipano molti attori che da anni collaborano in una logica di

partnership pubblico-privato e industria-ricerca.

I risultati della survey

Per tornare dal particolare al generale, e dunque ai risultati della survey, rileviamo che è stata somministrata a 63 soggetti di cui 51 imprese, 5 centri di ricerca e 7 università. Hanno risposto 49 soggetti, di cui l’80% imprese, il 10% centri di ricerca e il 10% università. Con riferimento alle 39 imprese si evidenzia che la filiera industriale italiana copre tutte le fasi di generazione del valore della supply chain costruita ad hoc per la ricerca. Le imprese italiane hanno infatti un ruolo importante nelle attività di engineering specialistico delle macchine per la fusione, sia a livello di componenti e sistemi, sia di calcoli specialistici (es. magnetotermomeccanici). Le acciaierie italiane sono fra le poche in Europa (nessuna esiste in Russia, India, Corea) in grado di produrre i materiali strutturali speciali richiesti per la costruzione di Iter.

Science. Per tale ragione gli attori che ne fanno parte hanno natura diversa: alle imprese si aggiungono

università e centri di ricerca, che giocano un ruolo importante lungo tutto il processo produttivo, a partire dal

technology transfer.

Un’azienda per ogni stadio della catena del valore (Liguria, Lombardia, lazio e Veneto le regioni più attive)

«Il campione – afferma Silvia Bruzzi, la ricercatrice dell’Università di Genova che ha curato l’indagine – è formato prevalentemente da pmi, con sede in Liguria, Lombardia, Lazio e Veneto e nei settori di engineering, manifattura e meccanica». Considerando anche le sedi operative la copertura geografica del campione aumenta: a fronte di una posizione delle prime 4 regioni che si rafforza, si evidenzia anche la presenza di Campania e Piemonte (16%), Puglia ed Emilia Romagna (10%).

Il settore in cui le imprese italiane sono complessivamente più forti e hanno il primato in Europa è certamente quello della fornitura delle parti/componenti/packages fondamentali per le macchine per la fusione (camera a vuoto, divertore, magneti, convertitori), primato evidente dal numero di imprese prime contractor (>40% del totale di quelle che hanno partecipato alla ricerca) e dal valore dei contratti acquisti, dell’ordine del miliardo di euro. L’Italia è presente anche nel settore della logistica integrata per trasporti marini/terrestri eccezionali con riferimento a pesi (oltre 500 ton), dimensioni (> 600 m3) e requisiti di sicurezza/qualità fra i più stringenti. Le imprese italiane svolgono un ruolo determinante nella “Construction” di Iter nel settore dei montaggi meccanici ed elettrici, testimoniato dalla numerosità (> 15% del campione) e dal numero/importo dei contratti acquisiti. Infine spicca il ruolo di Ansaldo Nucleare, che già oggi svolge il ruolo di Epc contractor per Iter, oltre ad essere coinvolta, da sola o in partnership con altre imprese, in contratti relativi a singole fasi della catena del valore (fornitura di servizi di ingegneria, di componenti/sistemi, attività di assemblaggio in cantiere, ecc.).

Pmi sul tetto del mondo

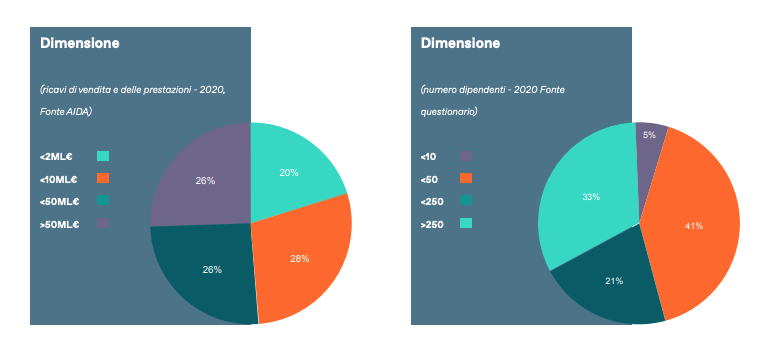

Il campione si compone prevalentemente di pmi (67% sulla base del numero di dipendenti, fonte questionario, e 74% rispetto ai ricavi di vendita, fonte Aida). Questo è un aspetto di grande interesse dal momento che le pmi costituiscono un attore fondamentale del tessuto produttivo italiano, che necessita di essere valorizzato sia nelle relazioni industriali di filiera che nell’ambito di azioni di politica industriale. Avere quindi intercettato questi attori consente di cogliere le loro specificità e le loro esigenze nell’ambito specifico della fusione.

fonte questionario, e 74% rispetto ai ricavi di vendita, fonte AIDA)

Attente alla fusione solo da un decennio

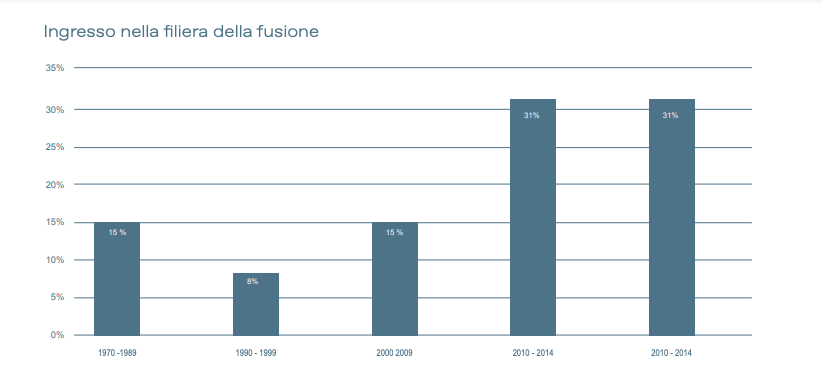

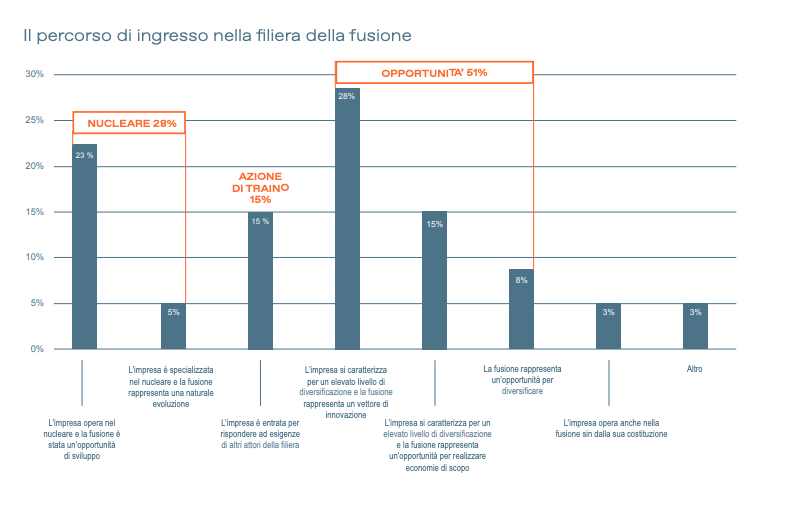

L’interesse della maggior parte delle imprese rispondenti verso la fusione è piuttosto recente: il 62% infatti hanno iniziato a operare nella filiera della fusione dal 2010. Questo conferma il ruolo che un progetto come Iter può svolgere per attrarre le imprese in un ambito così specialistico e tecnologicamente avanzato. Non a caso il 95% delle imprese dichiara infatti di partecipare a questo progetto. D’altra parte però sono tanti i progetti della fusione a cui le imprese stanno partecipando o hanno partecipato e il 49% dei rispondenti partecipa o ha partecipato a più di un progetto. Osservando i dati relativi al percorso di ingresso nella filiera della fusione si osserva come nel 43% dei casi si tratta di imprese già diversificate che vedono nella fusione una opportunità per innovare o per sfruttare economie di scopo, mentre nell’8% dei casi la filiera rappresenta una opportunità per diversificare. Nel 15% dei casi poi l’ingresso nella fusione è trainato da altri attori della filiera, elemento che suggerisce come le stesse imprese che sono entrate stiano svolgendo una azione di attrazione: la filiera è quindi essa stessa volano di aggregazione in logica verticale.

trainato da altri attori della filiera, elemento che suggerisce come le stesse imprese che sono entrate stiano svolgendo una azione di attrazione: la filiera è quindi essa stessa volano di aggregazione in logica verticale

Solo il 28% delle imprese risponde di operare già nel nucleare e di avere visto nella fusione una opportunità di sviluppo. Questo risultato è in linea con il peso piuttosto basso di imprese che operano nel settore del nucleare (che viene dichiarato solo nel 7% delle risposte relative alla domanda sul settore di appartenenza). L’ingresso nella fusione è stata invece per gran parte delle imprese l’opportunità per arricchire le competenze delle imprese, per il 90% delle imprese, creare nuovi posti di lavoro, entrare in nuovi mercati e internazionalizzarsi. Negli ultimi 5 anni le imprese hanno investito per assumere personale e nuove competenze. Se riaggreghiamo le risposte vediamo che competenza e occupazione e innovazione sono i driver degli investimenti nella fusione. La partecipazione alla filiera è dunque volano all’innovazione. Infatti l’85% di esse dichiara di aver dovuto fare investimenti per entrarvi. Le innovazioni sono organizzative, di processo, tecnologiche, meno di design e concept.

Pmi e manifatturiera, ecco l’dentikit dell’impresa della fusione

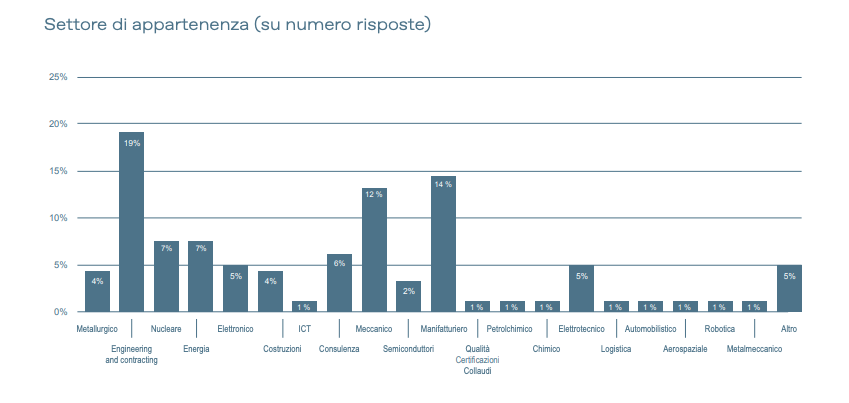

Dal punto di vista dei settori di appartenenza, il livello di specializzazione è piuttosto elevato, dal momento che il 40% dichiara un solo settore; inoltre 3 settori coprono il 45% del campione, Engineering&Contracting (19%), Manifatturiero (14%) e Meccanico (12%), e il 64% dichiara 3 codici Ateco: 28 – Fabbricazione di macchinari e apparecchiature nca (26%) – Attività degli studi di architettura e ingegneria, collaudi e analisi tecniche (23%) e 25 – Fabbricazione di prodotti in metallo (15%). Si tratta di imprese in cui il peso dei white collars è molto alto: in media pesano il 63%, con il 28% dei rispondenti che dichiara di avere solo white collars tra i propri addetti.

L’ingresso nel nucleare come opportunità

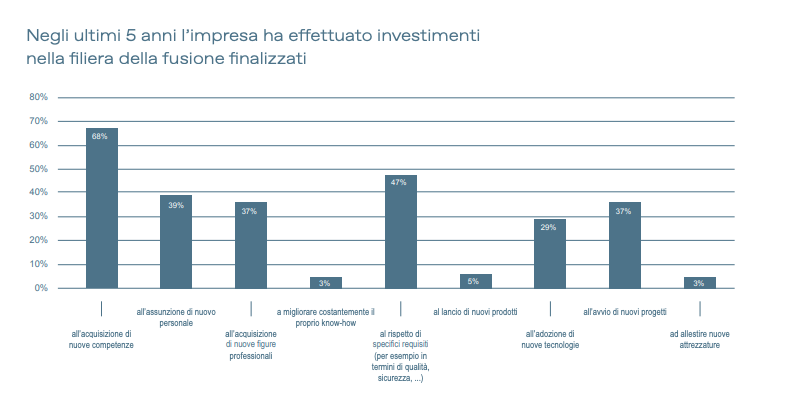

Considerando il peso di queste risposte sul totale delle risposte date, si evidenzia che l’ingresso nella fusione ha principalmente un impatto interno su competenze e occupazione (49%) e secondariamente un impatto esterno in termini di espansione dei mercati (32%). L’ingresso nella filiera della fusione è stata una opportunità (per numero risposte) Questi risultati appaiono coerenti con i target degli investimenti degli ultimi 5 anni. Il 68% dei rispondenti ha infatti dichiarato di avere effettuato investimenti per l’acquisizione di nuove competenze, il 39% per l’assunzione di nuovo personale, il 37% per l’acquisizione di nuove figure professionali. Nel 47% dei casi gli investimenti sono stati volti anche al rispetto di specifici requisiti, nel 37% all’avvio di nuovi progetti, nel 29% all’adozione di nuove tecnologie. Il percorso di ingresso nella filiera della fusione L’ingresso nella filiera della fusione ha richiesto (su numero risposte) Questi dati dimostrano che la fusione sta agendo nella direzione di aggregare attorno alla sua filiera attori diversificati, che includono imprese che non hanno nel nucleare il proprio core business o attività importanti già avviate. Si tratta però di una scelta strategica che richiede grande impegno: per il 29% delle imprese rispondenti è stato necessario acquisire nuove competenze, per il 17% acquisire nuove figure professionali, per il 25% è stato necessario lavorare per poter rispettare requisiti specifici in termini di qualità e sicurezza; il 18% ha dovuto adottare nuove tecnologie; per il 9% sono stati necessari investimenti rilevanti. Sicuramente competenze e occupazione sono gli ambiti che risultano più impattati dall’ingresso nella fusione. Per il 90% dei rispondenti l’ingresso nella fusione è stata una opportunità per arricchire le competenze delle imprese, per il 38% per creare nuovi posti di lavoro, per il 54% la fusione ha permesso di entrare in nuovi mercati, per il 31% di internazionalizzare l’attività.

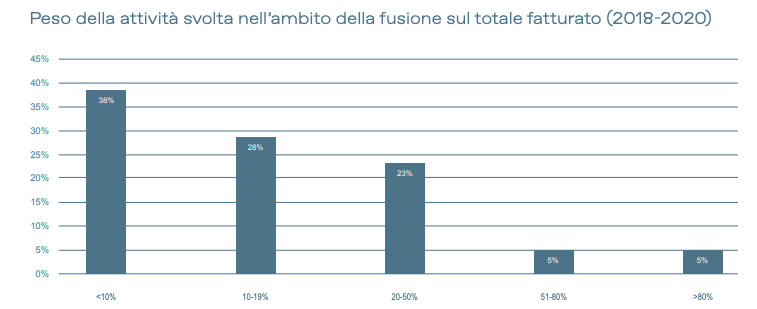

Le imprese della fusione sono per lo più diversificate. Ciò viene evidenziato anche dal peso che mediamente assumono nel triennio 2018-2020 le attività svolte nell’ambito della fusione sul totale del fatturato: il 38% dichiara un peso inferiore al 10%, il 28% dichiara un peso tra il 10 e il 19%, il 23% dichiara un peso tra il 20% e il 50%, solo nel 10% dei casi il peso è superiore al 50%. Peso della attività svolta nell’ambito della fusione sul totale fatturato (2018-2020) Considerando il peso delle singole risposte sul totale delle risposte complessive e aggregando le risposte si evidenzia come competenze e risorse umane siano i fattori trainanti gli investimenti nel 55% dei casi, l’innovazione nel 27% e il rispetto di requisiti nel 18%. L’impatto sul fatturato della fusione non ha comunque subito variazioni rispetto all’anno precedente a causa dell’emergenza Covid per il 56% dei rispondenti; inoltre il 78% delle imprese che hanno subito una variazione negativa ha registrato una variazione inferiore o uguale al 20%. Considerando le difficoltà registrate, i ritardi nei processi produttivi e la riduzione/assenza di visite commerciali hanno superato il 50% delle risposte. Le materie prime costituiscono poi un terzo blocco di preoccupazione, dal momento che il 46% lamenta l’aumento dei prezzi delle materie prime e il 34% ha evidenziato la difficoltà nel reperire materie prime e/o semilavorati.

L’importanza della collaborazione

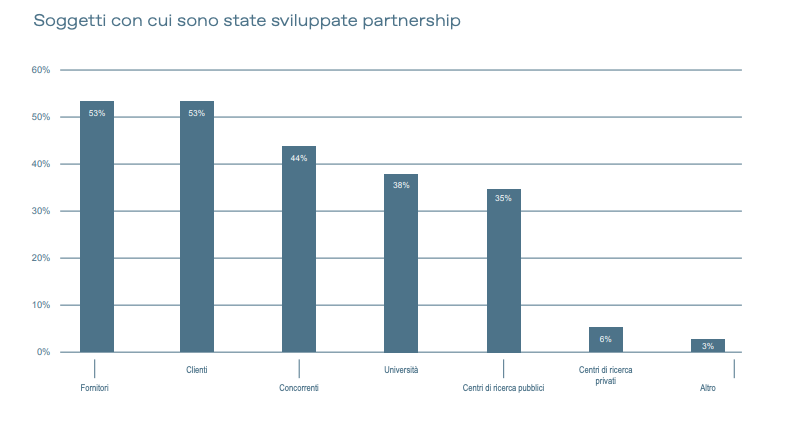

Vale la pena osservare che l’87% dei rispondenti svolge la propria attività nella fusione in partnership con altri soggetti della filiera. I soggetti sono per lo più altre imprese: il 53% dichiara di lavorare in partnership rispettivamente con fornitori e clienti, il 44% con i concorrenti. È quest’ultimo un aspetto molto peculiare di questo ambito, che evidenzia il grado di complessità delle relazioni in cui il know-how è spesso centrale. Le partnership con le università e centri di ricerca registrano invece percentuali sotto il 40%. Considerando le azioni che per ciascun ambito di competenza le imprese ritengono di dover intraprendere per poter operare nella fusione si evidenzia che le competenze sono considerate ormai pressoché acquisite, con l’eccezione dell’ambito nucleare, per il quale il 32% dei rispondenti ritiene di dover ancora acquisire codici e standard. Queste competenze acquisite devono però essere ulteriormente rafforzate in più ambiti. L’ambito tecnico, tecnologico e organizzativo si confermano in particolare gli ambiti sui quali c’è maggiore tensione verso il rafforzamento, seguiti dal digitale, il normativo e la qualità, per la quale però l’opzione mantenimento registra un 59%.

Il ruolo di università e ricerca

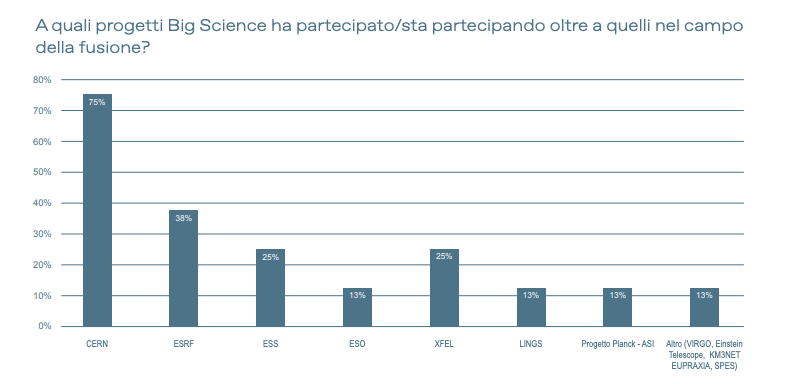

Se si sposta il focus sulle caratteristiche delle 10 università e centri di ricerca che hanno risposto alla survey, si evince, anzitutto che, ancora di più che con riferimento alle imprese, i progetti Big Science costituiscono grandi catalizzatori di ricerca. L’80% dei rispondenti ha partecipato o sta partecipando a progetti di questo tipo (contro il 51% delle imprese). Il 75% dei partecipanti all’indagine ha collaborato con il Cern, il 38% al progetto Esrf, il 25% ai progetti Ess e Xfel. Analizzando il tipo di attività che questi attori svolgono nella filiera si evidenzia che sono attivi nelle fasi iniziali di ricerca, progettazione e sviluppo. Il 100% partecipa alla fase di progettazione, l’80% svolge ricerca di base e si occupa dello sviluppo di componenti, il 70% sviluppa concept, il 60% si occupa di creazione di software, il 50% produce prototipi, produce facility sperimentali e si occupa di sicurezza, il 30% crea hardware, solo il 10% si occupa di sviluppare prodotti e produrre componenti. Attività nell’ambito della filiera della fusione Considerando come queste attività vengono svolte, si evidenzia che la partnership è il modus operandi anche di università e centri di ricerca. Il 100% dei rispondenti svolge infatti la sua attività in partnership con altri soggetti, che sono centri di ricerca pubblici e università, ma anche grandi e piccole e medie imprese.

L’ingresso di università e centri di ricerca nella fusione è molto precedente a quello delle imprese: il 60% dei rispondenti infatti è entrato prima del 1996, mentre il restante 40% dopo il 2000. La partecipazione ai progetti sulla fusione è massiccia. Il 90% dichiara di partecipare ai due progetti Iter e Dtt, il 70% ha partecipato al grande progetto europeo sulla fusione del XX secolo, Jet, e al progetto Ftu.

Accento sulla sostenibilità

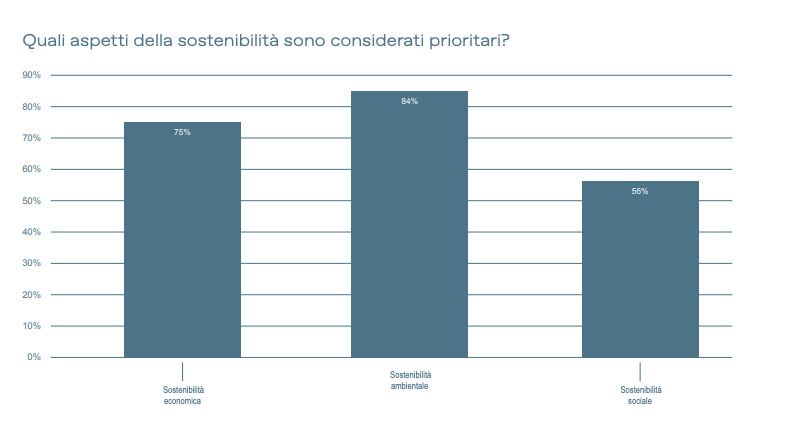

Il tema della sostenibilità appare importante per le imprese intervistate, dal momento che l’82% dichiara di essere impegnata su questo fronte. Di queste il 47% è impegnato su tutti i fronti della sostenibilità (ambientale, sociale, economico), essendo l’ambito ambientale quello di maggiore interesse (84%). Quali aspetti della sostenibilità sono considerati prioritari? Inoltre il 63% dichiara di avere dovuto effettuare formazione per i propri dipendenti sul tema della sostenibilità e il 19% ha dovuto effettuare investimenti per rispondere a requisiti di sostenibilità da parte del mercato.