Il 2023 è stato caratterizzato da uno scenario geopolitico molto complesso, non soltanto per il protrarsi del conflitto russo-ucraino, ma anche per lo scoppio della guerra israelo-palestinese in Medio-Oriente con conseguenze sui prezzi delle materie prime, in particolare gas e petrolio. Inoltre, le politiche restrittive, attuate tramite un progressivo innalzamento dei tassi di interesse, hanno portato ad un rallentamento significativo di alcune importanti economie soprattutto in Europa. Tutto ciò si è tradotto nella chiusura di pochi grandi deal e, di conseguenza, in una forte contrazione dei controvalori sul mercato M&A. Il mercato M&A italiano chiude uno dei suoi anni più complessi sotto il peso dell’incertezza che è stato il tratto dominante a tutti i livelli: macroeconomico, geopolitico e sui mercati finanziari.

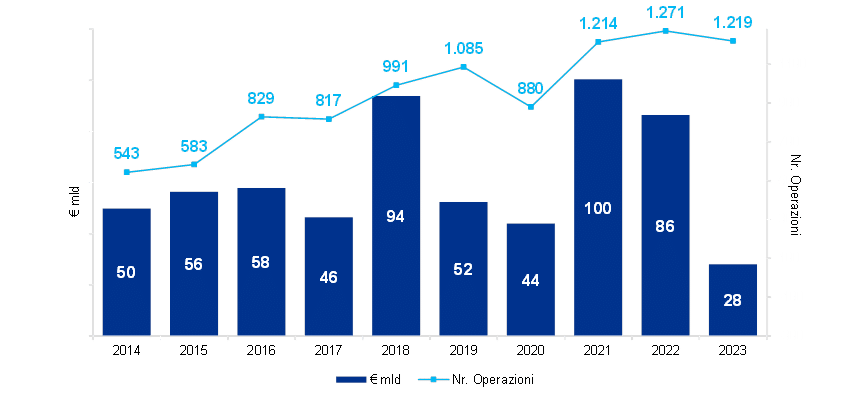

Nel 2023 sono state concluse 1.219 operazioni (-4% rispetto alle 1.271 operazioni dello stesso periodo dello scorso anno) per un controvalore di appena 28 miliardi di euro, in calo del 68% rispetto al 2022, quando il controvalore è risultato pari a circa 86,4 miliardi di euro (controvalore su cui incidevano diversi mega-deal come il delisting di Atlantia per circa 12,7 miliardi di euro e l’operazione Autostrade per l’Italia per circa 8,0 miliardi di euro).

Max Fiani, partner Kpmg e curatore del rapporto M&A, commenta: «Il mercato M&A segna una frenata, in particolare sul segmento dei grandi deal, che aveva caratterizzato gli ultimi due anni. I controvalori subiscono una contrazione di circa il 68%. Tengono bene i volumi, in termini di numero di transazioni chiuse, grazie ad operazioni di mid-market nei settori consumer e industrial, tipici del Made in Italy e all’attivismo delle imprese familiari italiane, che proseguono nei processi di internazionalizzazione, spesso già avviati».

Internazionalizzazione delle imprese familiari italiane

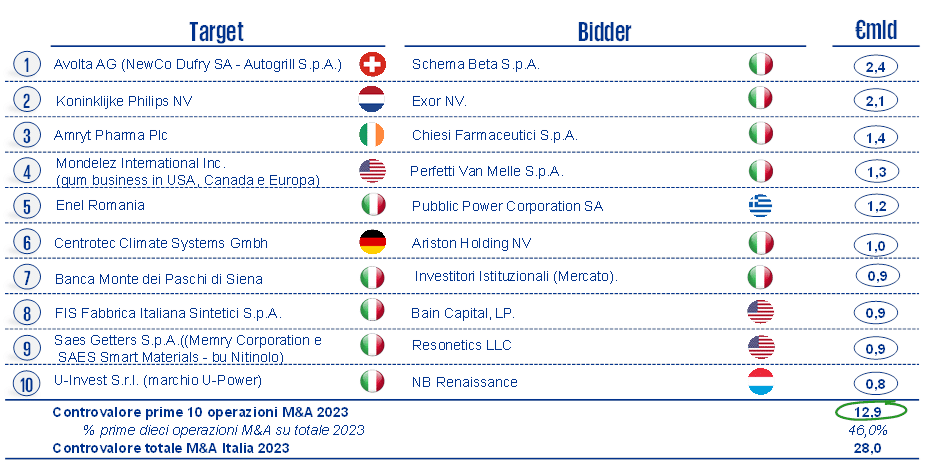

Il mercato M&A 2023 è stato caratterizzato dal continuo processo di internazionalizzazione delle imprese familiari italiane. L’attività cross border-Out ha registrato il closing di 195 operazioni per un controvalore di circa 14 miliardi di euro (circa il 50% del controvalore generato nel 2023). Tra le più importanti transazioni ricordiamo Dufry/Autogrill, Exor/Philips, Chiesi Farmaceutici/Amryt Pharma, Perfetti VanMelle/gum business di Mondēlez e Ariston/Centrotec Climate Systems. Un dato importante da segnalare è la crescita, in termini di volumi, del mercato domestico (operazioni Italia su Italia) che ha raggiunto un nuovo record con 660 operazioni concluse (+7,3% rispetto al 2022), segnale di una accelerazione nei processi di consolidamento delle filiere produttive del Made in Italy. Più contenuto rispetto allo scorso anno l’interesse da parte degli investitori esteri al mercato italiano, con 364 operazioni su 1.219 (pari al 30% circa). Tra queste, si segnala nel settore Energy l’acquisizione di Enel Romania da parte di Public Power Corporation SA, per un valore di oltre 1,2 miliardi di euro e l’ingresso nel capitale di Fis Fabbrica Italiana Sintetici da parte del Fondo di Private Equity Bain Capital.

Nel 2023 si è assistito a un notevole incremento nel numero di Ipo sul mercato borsistico italiano

Nonostante la progressiva crescita dei tassi di interesse in corso d’anno e l’incertezza sui mercati finanziari, il 2023 ha visto un mercato borsistico molto vivace in termini di volumi, tra Ipo, passaggi di listino e delisting. In particolare, si è assistito ad un notevole incremento nel numero di Ipo sul mercato borsistico italiano. Nell’arco dell’ultimo anno sono state portate a termine 34 nuove quotazioni (29 nel 2022), dalle quali sono stati raccolti complessivamente oltre 1,5 miliardi di euro. Il mercato delle Ipo è stato trainato dal trend positivo sul segmento Euronext Growth Milan (Egm), con 31 ammissioni, mentre sul mercato principale Euronext Milan hanno debuttato 3 società (Eurogroup Laminations, Lottomatica e il dual listing di Ferretti). Si segnalano, inoltre, i passaggi di listino da Egm a Exm di Comer Industries, Cy4gate, Unidata, Digital Value e Technoprobe.

Tra le operazioni più rilevanti emerge l’ammissione delle azioni ordinarie di Lottomatica Group, la più importante società del settore gaming in Italia, sull’Euronext Milan. La società in fase di collocamento ha raccolto 600 milioni di euro, il flottante al momento dell’ammissione era 26,5% e la capitalizzazione di mercato all’Ipo è risultata pari a 2,2 miliardi di euro. Seguono, per dimensione, la quotazione di Eurogroup Laminations, leader mondiale nella progettazione, produzione e distribuzione di nuclei motore per motori e generatori elettrici, che ha raccolto oltre 400 milioni di euro per circa il 76% del capitale, e Ferretti Group, leader mondiale nella progettazione e costruzione di yacht a motore e imbarcazioni da diporto, che ha raccolto sul mercato borsistico italiano 265 milioni di euro attraverso il collocamento di circa il 26% del capitale.

Il 2023 è stato anche caratterizzato da un incremento delle operazioni di delisting, registrando 22 revoche di quotazione, di cui 14 tramite offerte pubbliche di acquisto, per circa 750 milioni di euro complessivamente. Tra le più importanti, in termini di dimensione dell’operazione, si segnala Net Insurance, seguita dalle uscite dal mercato borsistico da parte di Dea Capital, Prima Industrie e ReeVo. Negli ultimi anni le Opa sono sempre più spesso condotte con il coinvolgimento di fondi di Private Equity in qualità di co-sponsor, ne sono un esempio i delisting Aedes SIIQ (Hines, Apollo Asset Management), Sababa Security (Investcorp), ReeVo (White Bridge Investments), Cover50 (Quadrivio Group, Made in Italy Fund) e la più recente Digital360 (Three Hills Capital Partners).

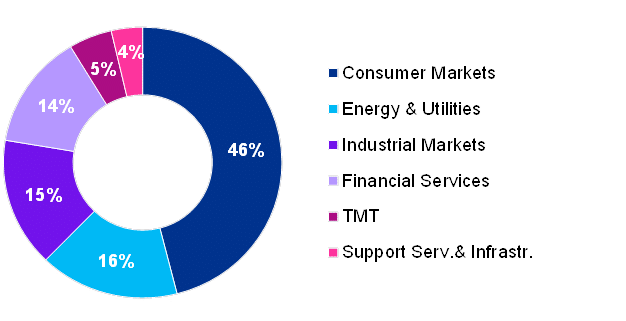

Con riferimento ai settori principalmente coinvolti da operazioni di M&A, nel 2023, troviamo il consumer markets con 380 deals per un controvalore di circa 13 miliardi di euro, l’Energy&Utilities che conta 107 acquisizioni per un ammontare investito di 4,5 miliardi di euro e l’Industrial Markets con 4,3 miliardi di euro per 293 operazioni. Risulta, inoltre, particolarmente significativo il contributo, in termini di volumi, del comparto Tmt che ha registrato 226 deals, in particolare sul segmento technology/Servizi IT.

Outlook 2024

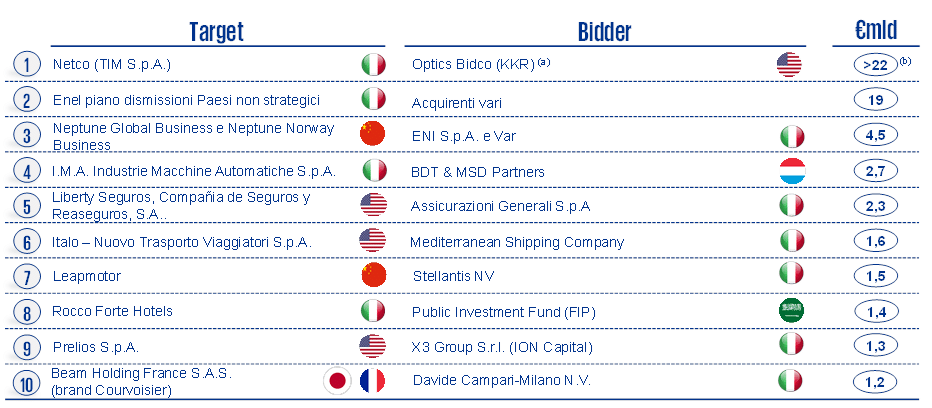

Per il 2024 c’è un atteggiamento di cauto ottimismo per la ripresa dei controvalori per il mercato dell’M&A, aspettativa supportata da diversi fattori. In prima istanza, la pipeline in termini di operazioni annunciate, ma non ancora finalizzate, risulta piuttosto rilevante aggirandosi intorno ai 40 miliardi di euro di controvalore, segno di un ragionevole fermento sul mercato. Tra i deal in attesa di closing ricordiamo l’acquisizione record per il Gruppo Campari del cognac francese Courvoisier dalla Beam Suntory per circa 1,2 miliardi di euro e l’acquisto da parte della famiglia Aponte del 50% del capitale di Italo – Nuovo trasporto Viaggiatori tramite Mediterranean Shipping Company per un controvalore di circa 1,6 miliardi di euro.

Guardando a possibili closing attesi per il prossimo anno, è importante menzionare anche l’accordo siglato tra Eni Plenitude ed Energy Infrastructure Partners per l’ingresso di Eip nel capitale sociale di Plenitude attraverso un aumento di capitale, fino a 0,7 miliardi di euro (pari a circa il 9% del capitale sociale post-money). Inoltre, ci si aspetta che F2i, il maggiore gestore indipendente italiano di fondi infrastrutturali, possa rilevare, tramite un investimento di 1 miliardo di euro una quota pari al 10% di NetCo, società in cui confluirà la rete fissa di Tim. Anche lato quotazioni il 2024 si prospetta come un anno particolarmente interessante grazie anche alla possibile Ipo di Eni Plenitude, oltre che a quella di Golden Goose.

Una seconda ragione rilevante che permette di guardare al 2024 positivamente riguarda la politica monetaria ed in particolare l’andamento atteso dei tassi di interesse. La maggioranza degli analisti indica che ormai il picco sia stato raggiunto, sia negli Stati Uniti che nell’Unione Europea e sono quindi prevedibili tagli da parte delle banche Ccentrali, nel corso del 2024, in particolare negli Usa. La maggiore facilità di accesso al credito potrebbe favorire la ripresa delle acquisizioni, con particolare riferimento a quegli acquirenti, come i fondi di Private Equity, che fanno maggiore utilizzo della leva finanziaria nelle loro operazioni.

Un ulteriore elemento rassicurante riguarda le valutazioni fornite sull’Italia dalle agenzie di rating, tra cui Moody’s, che ha recentemente confermato il rating dell’Italia “Baa3” ed ha alzato l’outlook da “negativo” a “stabile”. Il clima di maggiore fiducia nel sistema Paese viene confermato dai recenti movimenti sui mercati di borsa e sul costo del debito pubblico.

")