La manifattura italliana? In questo periodo è la più solida e sostenibile in Europa. Si può riassumere così il report “La manifattura al tempo della pandemia. La ripresa e le sue incognite” redatto dal Centro Studi di Confindustria, che ha fatto il punto sulla situazione del settore manifatturiero, andando ad analizzare come le imprese europee e mondiali hanno risposto alle grandi difficoltà causate dalla pandemia.

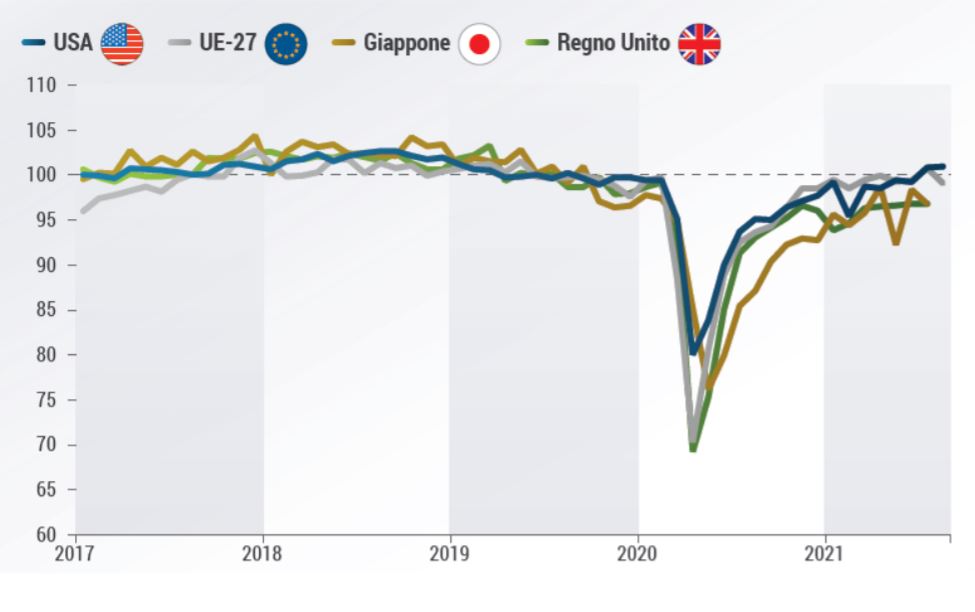

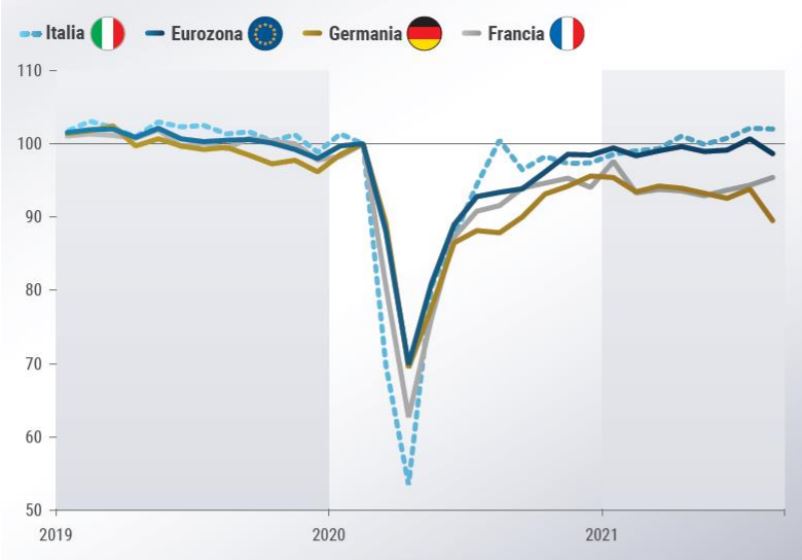

Dopo un anno di grave sofferenza, la produzione industriale si sta riprendendo a livello globale e tornando ai livelli pre-crisi, pur senza superarli. In Usa si è tornati a livelli pre-Covid a gennaio 2021, per poi rimanere stabili, mentre la Cina fa qualcosa di più, e a luglio 2021 registra una modesta crescita dell’1,6%. Fa eccezione l’Italia, che dopo un crollo pesantissimo fra marzo e aprile 2020 (-40%) è riuscita non solo a recuperare, ma a salire, trainando la crescita dell’industria in Europa. Nonostante economie come quella francese e tedesca abbiano subito un tracollo meno pesante nel 2020, a oggi non sono ancora riuscite a tornare ai livelli pre-crisi: in Francia la produzione segna un -5% rispetto al 2019, mentre in Germania la produzione è inferiore di 10% percentuali.

Condindustra approfondisce anche la questione degli investimenti diretti esteri (Ide), che rappresentano uno dei principali mezzi attraverso cui si sono costruite le catene globali del valore e sono al centro dell’accelerazione della dinamica del commercio mondiale. Nel 2020 gli Ide sono crollati del 35%, sotto il peso dell’incertezza esplosa con la pandemia. L’inversione di tendenza sembra già iniziata nei primi due trimestri del 2021, essendo i flussi mondiali di ide tornati a crescere ai livelli pre-Covid. Le prospettive per l’anno in corso, secondo l’unctad12, sono migliorate sensibilmente. Infatti, per il 2021 si prevede una crescita degli IDE nel mondo tra il 10 e il 15%; di questo aumento beneficeranno maggiormente le economie sviluppate (con un tasso di crescita tra il 15 e il 20%) rispetto a quelle emergenti e in via di sviluppo (tra il 5 e il 10%). I comparti maggiormente beneficiari dei capitali esteri investiti sono quelli della salute e della transizione ecologica.

Secondo Confindustria, le motivazioni sono da ricercare in una dinamica della componente interna della domanda che, grazie alle misure governative di sostegno ai redditi da lavoro prima e di stimolo alla spesa dopo, ha dato un contributo decisivo alla ripresa della produzione nazionale. A fronte di un fatturato estero che ad agosto del 2021 ha segnato un +2,8% in valore rispetto al picco di febbraio 2020, il fatturato interno ha registrato nello stesso arco temporale un +7,0%. La crescita è trainata innanzitutto dai comparti legati alle costruzioni, dove è in corso un boom di investimenti.

Anche il ricorso ai prestiti garantiti dallo Stato ha permesso all’Italia di assorbire il duro colpo, scongiurando la chiusura di molte aziende e il relativo impatto sull’occupazione: alla fine del secondo trimestre 2021, le ore lavorate nell’industria risultavano sotto dei livelli pre-pandemici del 4,2% rispetto allo stesso periodo del 2019, gli occupati dell’1,1%. Per la seconda parte dell’anno, le attese delle imprese manifatturiere sul fronte della domanda di lavoro restano positive.

(Dati mensili destagionalizzati, febbraio 2020=100)

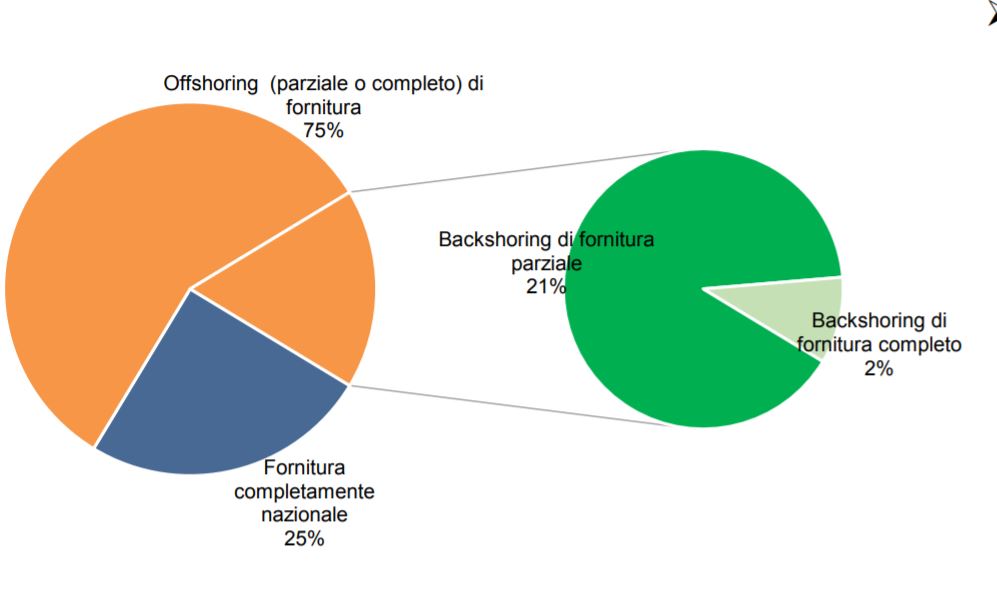

L’Italia sembra soffrire meno delle problematiche relative alla supply chain rispetto ad altri paesi europei: il 15,4% delle imprese ha lamentato vincoli di offerta alla produzione per mancanza di materiali o insufficienza di impianti, mentre la media UE è del 44,3%. In Germania, le problematiche relative alla catena di approvvigionamento hanno interessato il 78,1% del campione preso in esame dal Centro Studi di Confindustria. Quest’ultimo ha pubblicato anche i risultati preliminari di una ricerca svolta in collaborazione con Re4It relativa ai processi di backshoring che evidenzia come il fenomeno del rientro in Italia di forniture precedentemente esternalizzate non sia marginale.

hanno deciso di (ri)localizzare i loro fornitori

(In % delle imprese rispondenti*)

Tra i rispondenti che avevano in essere rapporti di fornitura estera, il 23% ha già avviato, negli ultimi cinque anni, processi totali o parziali di backshoring. Al primo posto tra le motivazioni addotte per spiegare il fenomeno compare la disponibilità di fornitori idonei in Italia (il che significa che la passata esternalizzazione non ha determinato la scomparsa di reti di fornitura nazionale nell’ambito in cui opera l’impresa) e la possibilità di abbattere i tempi di consegna (il che implica che il ricorso alla fornitura nazionale è rimasto efficiente sul piano operativo).

Interessante come la manifattura italiana, oltre a crescere, si sia rivelata una delle più virtuose insieme a quella di Germania e Francia per quanto riguarda la riduzione delle emissioni di CO2. Mediamente in Ue si è visto un calo delle emissioni dell’8,4%, mentre negli Usa il valore medio è del 7,7%. In controtendenza la Cina, che le ha incrementate dell’1,6%.

")