La pandemia si è abbattuta sulla manifattura italiana in un momento di profonda debolezza, che si protraeva dal 2017. Ma può essere l’occasione per dare forza a un processo di cambiamento già in atto nella nostra industria dall’inizio del terzo millennio, che stava portando la dimensione media delle imprese a crescere e a una nuova internalizzazione dei processi produttivi. Lo sostiene il rapporto “Innovazione e resilienza: i percorsi dell’industria italiana nel mondo che cambia” del Centro studi di Confindustria.

Secondo il corposo studio, dunque, il rallentamento produttivo del 2020 non è un problema in sé, perché “normale” nel panorama internazionale e perché l’Italia ha mostrato una contrazione dei tassi di crescita relativamente contenuta, oltre che una maggiore reattività allo shock pandemico. Ma lo è nella misura in cui si innesta su un deficit di crescita strutturale. A generarlo, l’incertezza che è ormai una costante, la graduale erosione della domanda interna, che limita la possibilità per i produttori nazionali di trovare spazio sul mercato domestico ormai dal 2011. E fattori nuovi, come la crisi dell’export determinata dalla trade war nel 2019 e l’anno prima dal crollo dell’auto tedesca (a cui com’è noto siamo strettamente interconnessi).

Italia: settima potenza manifatturiera e terzo esportatore del mondo

Questi trend si sono riflessi in una costante diminuzione del numero delle imprese (sono 32mila in meno rispetto al 2017) e soprattutto nell’incapacità del sistema di generare una riallocazione delle risorse (lavoro e capitale) da esse fuoriuscite. Con la conseguenza che la produttività ha subito un rallentamento rilevante, mentre il sistema anche dal punto di vista produttivo si riorganizza. Riportando sostanzialmente all’interno delle imprese attività che nel secolo scorso erano state esternalizzate. Potrebbe essere un vantaggio nell’era Covid. Anche perché l’Italia è ancora e stabilmente la settima manifattura globale, con una quota del 2,2%, davanti alla Francia (1,9%) e al Regno Unito (1,8). Sul fronte dell’export, va anche meglio: secondo il Trade performance index elaborato da Wto e Unctad il nostro Paese occupa le prime tre posizioni al mondo in otto raggruppamenti settoriali su dodici, subito dietro la Germania. Nel 2006 eravamo nei primi tre posti solo in sei raggruppamenti su dodici.

Un mondo in cambiamento (prima della pandemia)

Prima di approfondire i mutamenti in atto nella manifattura italiana, uno sguardo alle dinamiche in atto nel mondo. A livello globale si era registrato, nel 2019, il più basso tasso di espansione del valore aggiunto manufatturiero reale in un decennio (+1,8%), in piena fase di contrazione degli scambi mondiali e degli investimenti diretti esteri. L’industria globale dunque, quando è arrivato il Covid, si trovava su un livello molto prossimo a quello registrato nel 2008, ossia all’alba dello scoppio della Grande Recessione. Secondo le attese, nessuna tra le principali aree industrializzate del pianeta sarà in grado di evitare nel 2020 una forte contrazione del valore aggiunto, a eccezione della Cina, che registrerà una moderata espansione (+2,1%, il tasso comunque più basso da oltre tre decenni). Il 2020 dovrebbe chiudersi con una crescita negativa del 5,1%, non lontana da quella registrata nel 2009 (-6,0%).

Ma soprattutto, negli anni a venire l’architettura internazionale della produzione subirà cambiamenti importanti, che comporteranno una ridislocazione dei flussi commerciali e di investimento. In prospettiva la “soluzione del problema produttivo” è destinata ad assumere contemporaneamente forme differenziate, tra cui la possibile re-importazione (re-shoring) di fasi produttive già affidate a fornitori esteri o una loro ridislocazione a scala continentale (near-shoring).

La perdita di valore (e la resilienza) dell’industria italiana nell’era Covid

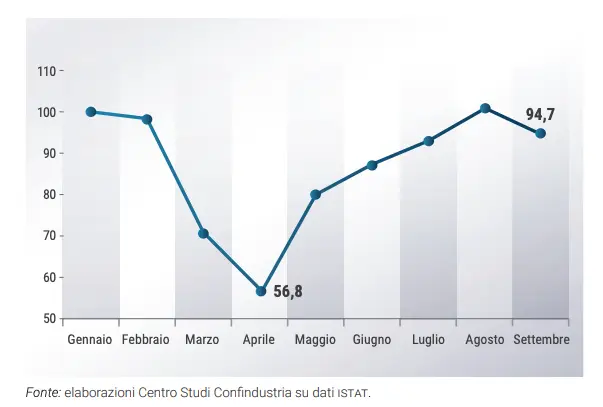

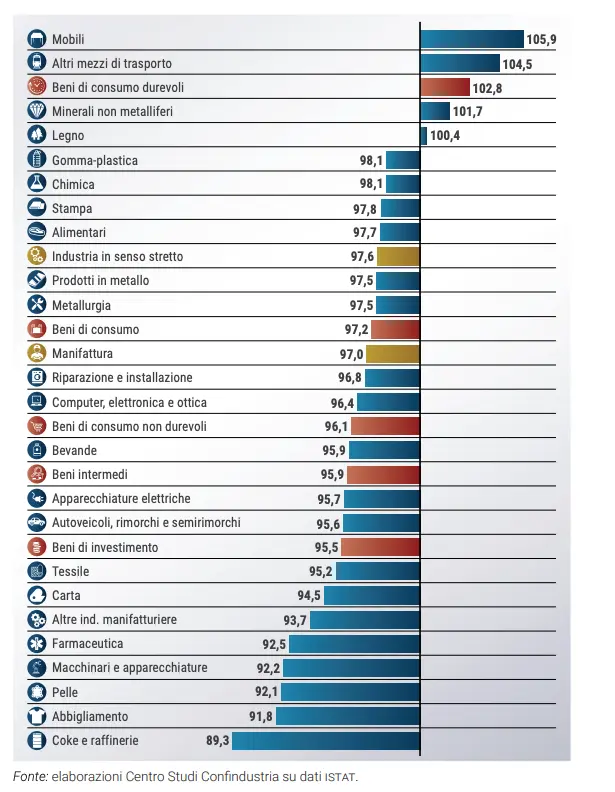

L’autunno ha fatto ripiombare l’industria italiana di nuovo nel buio, in linea con l’aumento dei contagi a livello globale e con l’introduzione di nuove misure restrittive. E questo nonostante alla prima ondata della pandemia la nostra produzione avesse reagito con forza. Dopo il sonoro tonfo del -46,3% ad aprile rispetto a gennaio, che ha condotto sull’orlo del collasso intere filiere, avevamo infatti assistito a una rapida ripresa che ha consentito di recuperare il 50% a maggio e i livelli di gennaio già in agosto. Lo schema della primavera a livello settoriale potrebbe ripetersi anche in autunno: non tutti i settori sono stati colpiti allo stesso modo, al contrario la varianza è stata molto ampia, passando dal -92,8% della produzione di prodotti in pelle al -5,5% del farmaceutico. I settori meno colpiti sono stati quelli appartenenti alle filiere strategiche, la cui attività è stata consentita anche durante il lockdown per garantire ai consumatori l’approvvigionamento di beni primari.

Dopo il lockdown, il riattivarsi della domanda interna ha determinato un rapido recupero dei livelli di produzione industriale, mentre la domanda estera è cresciuta a un ritmo analogo a quello della produzione industriale, pur avendo risentito della diversa sfasatura temporale con cui il virus ha colpito i partner commerciali dell’Italia, dentro e fuori dall’Europa. Il recupero dei livelli di attività è stato anche sostenuto – data la velocità di riattivazione della domanda – dall’esigenza di ricostituire le scorte. L’ampiezza del rimbalzo a partire da maggio è stata tanto più forte quanto maggiore era stata la caduta nei mesi immediatamente precedenti. Così, il comparto dei beni durevoli, che era stato tra i più penalizzati nella fase acuta della recessione, ha registrato il più forte incremento di attività, risalendo nella media di agosto-settembre sopra i livelli di gennaio di quasi 3 punti percentuali

nella media di agosto-settembre 2020 (Italia, indici mensili destagionalizzati, gennaio 2020=100)

Dentro il lockdown con due anni di recessione alle spalle

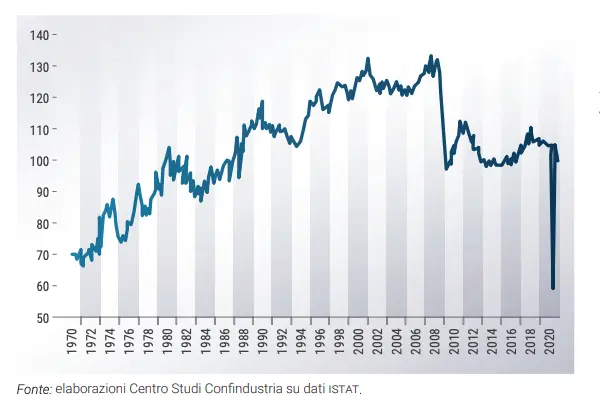

Ma il sistema manifatturiero domestico è entrato nel lockdown avendo alle spalle già due anni di recessione. La fase espansiva del triennio 2015-2017 aveva, infatti, cominciato a esaurirsi già nel corso dell’estate 2017, e nel biennio 2018-2019 la dinamica della produzione industriale ha registrato una graduale inversione di tendenza.

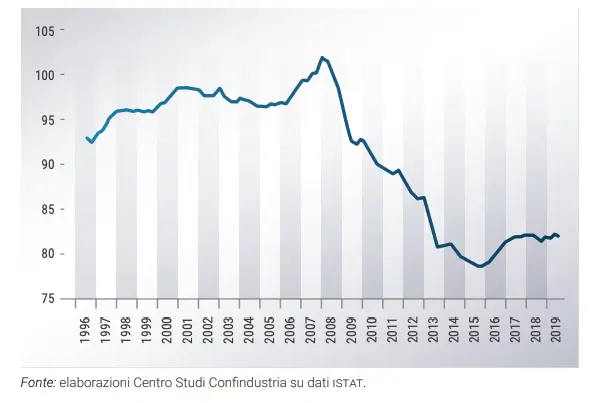

Il recupero osservato negli anni centrali dell’ultimo decennio non ha comunque mai riportato i livelli produttivi sui valori pre-crisi. Il problema, in questo caso, non riguarda semplicemente la definitiva uscita della manifattura nazionale dal suo percorso di crescita di lungo periodo, ma anche il suo apparente ingresso in una fase di stagnazione produttiva (Italia, indice di produzione industriale, 2015=100, dati mensili destagionalizzati)

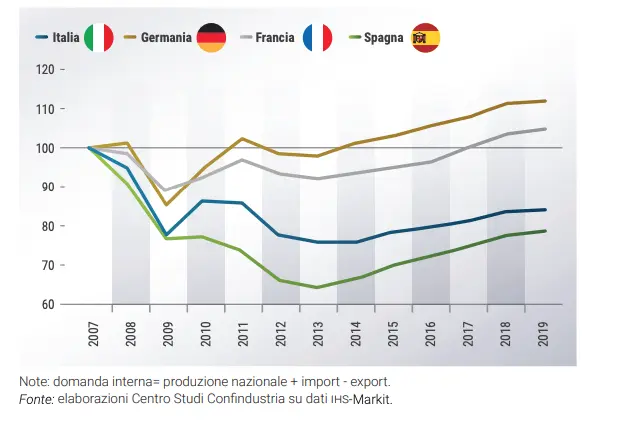

Il rallentamento è giunto al termine di un triennio in cui l’attività industriale si era riallineata ai ritmi degli altri paesi europei. Le ragioni dietro al rallentamento sono due: la prima è la graduale erosione della domanda interna che ha reso il mercato domestico asfittico, al punto che, senza il canale estero, e una forte capacità di coglierne le opportunità, la manifattura italiana avrebbe stentato a muoversi, nel nuovo secolo, anche nel corso delle fasi in cui pure è riuscita a trovare un ritmo espansivo (2005- 2007 e poi 2015-2017). A questo proposito si stima che ancora alla fine del 2019 la domanda interna di beni manufatti italiani fosse inferiore del 16% ai livelli del 2007, contro il +4,8% in Francia e il +11,9% in Germania. Si tratta del terzo peggiore risultato nell’Eurozona dopo Grecia (-24,6%) e Spagna (-21,6%).

Sulla domanda interna ha pesato la contrazione degli investimenti pubblici, dal 2011 in calo, mentre gli investimenti privati hanno sperimentato un certo fermento, anche grazie al clima di maggior fiducia e di riduzione dell’incertezza tecnologica che la Strategia di “Industria 4.0” ha contribuito a generare. Tutto quanto analizzato, spiega anche perché il ridimensionamento del commercio estero partito nel 2018 può rappresentare la pietra tombale sulla nostra manifattura. E ci conduce appunto al secondo tema, la domanda estera, su cui ha pesato molto nel 2018 il blocco dell’attività nel settore automotive in Germania, dopo l’entrata in vigore dei nuovi standard europei sulle autovetture e in conseguenza dei dazi cinesi sulle importazioni di auto; e nel 2019 la guerra commerciale innescata da Trump verso la Cina.

Il nodo dell’export

Così come accaduto alla produzione industriale, durante la prima ondata pandemica le esportazioni italiane di beni hanno registrato una dinamica a V: si sono quasi dimezzate da febbraio ad aprile 2020 e sono tornate vicino ai livelli pre-crisi in settembre. Senza sostanziali differenze in base alle aree geografiche e ai settori merceologici. Come accennato, l’export manifatturiero italiano aveva rallentato già nel biennio 2018-2019, in linea con gli scambi europei e mondiali, a seguito delle tensioni protezionistiche e dell’incertezza. In tutto il periodo successivo alla crisi mondiale del 2009, comunque, la performance italiana è stata positiva e mediamente migliore di quella dei partner europei. Hanno giocato un ruolo importante fattori non di costo, come la qualità dei beni esportati e la partecipazione alle global value chains (da cui dipende quasi metà delle vendite di manufatti italiani all’estero). Germania e Francia si confermano le due principali destinazioni dei manufatti italiani. È aumentato il peso del mercato Usa, che assorbe un decimo delle vendite all’estero. Resta invece fortemente deficitaria la presenza italiana in Cina, specie se confrontata con quella tedesca. Risulta infine in calo il peso del Regno Unito, a fronte dell’aumento del rischio hard Brexit.

Posizione finanziaria: le imprese sono redditizie, al netto del problema di liquidità

Stime Cerved relative alle imprese che presentano attualmente un saldo della liquidità negativo a causa della pandemia indicano per fine 2020 una crisi di liquidità nella manifattura pari a 20,2 miliardi di euro. È questa la dimensione dell’intervento pubblico necessario per evitare che il temporaneo problema di cash-flow si trasformi in una pericolosa questione di solvibilità. Nel frattempo, finora, le imprese hanno resistito proprio grazie alla buona posizione finanziaria media.

La redditività in particolare – analizzando i dati di bilancio al 2018 – risulta sui livelli dell’anno precedente (pari 7,9% del fatturato), e i risultati della gestione finanziaria sono stati anche migliori (di mezzo punto percentuale) grazie a maggiori proventi e minori oneri, sulla scia di tassi di interesse ai minimi. Poiché tuttavia al tempo stesso si è accresciuto il peso delle scorte di magazzino (conseguenza della flessione di ordini e consegne) e gli investimenti produttivi hanno assorbito risorse per il 4,0%, in leggero aumento, il saldo finanziario netto è stato in linea con il 2017, e cioè negativo per circa un punto di fatturato. Questo fabbisogno è stato coperto da un maggiore ricorso a nuovi mezzi propri (1,2%), che ha fatto proseguire il rafforzamento della struttura patrimoniale. A fronte della minore raccolta obbligazionaria (per le turbolenze nel mercato dei titoli sovrani italiani), più risorse sono affluite tramite aumento del debito bancario e, soprattutto, verso terzi. In questo quadro le riserve di liquidità delle imprese sono cresciute in misura marcata (1,4%), ancora più che nel 2017. Può avere influito su questo dato l’improvviso peggioramento delle aspettative, che ha fatto crescere la prudenza, senza tuttavia che questo implicasse un minore orientamento agli investimenti. Nel 2020 queste riserve di liquidità hanno costituito per una parte del sistema industriale un importante shock-absorber.

Ci sono 32mila imprese in mendo rispetto al 2017

La pandemia insieme alla debolezza che ha iniziato a manifestarsi dal 2017 ha portato la popolazione delle imprese a ridursi di 32mila unità nell’ultimo triennio.

Ma ciò che è più grave è che le nuove imprese non sono più in grado – diversamente dal passato – di garantire l’espansione della base produttiva. Questa è una conseguenza di una ulteriore rottura rispetto al passato: non si è assistito a nessun effetto, spesso evocato nella letteratura recente, in base al quale le imprese in uscita dovrebbero avere anche “liberato” le risorse di cui disponevano (capitale e lavoro) consentendo così una loro migliore allocazione nelle imprese – più efficienti – rimaste sul mercato. Se così fosse stato, il sistema dovrebbe mostrare attualmente una capacità produttiva potenziale almeno uguale a quella “di partenza”.

Invece in base all’analisi di Csc se si confronta il profilo della numerosità delle imprese della manifattura, con una stima del suo potenziale produttivo se ne ricava che in realtà il potenziale risulta in costante flessione lungo l’intero arco di tempo considerato, stabilizzandosi negli anni nuovamente recessivi di fine decennio su livelli minimi.

Una nuova organizzazione industriale: i processi tornano all’interno

Dunque, al processo di selezione non ha corrisposto una riallocazione delle risorse verso le imprese rimaste: le imprese uscite dal mercato si sono portate fuori dall’economia le risorse e le competenze di cui disponevano, riducendo il livello del potenziale produttivo e aprendo vuoti all’interno dei territori in cui operavano. Al tempo stesso, l’imponente scrematura imposta dalla crisi al numero delle imprese operative sul mercato non ha generato un maggiore “grado di compattezza” dell’apparato produttivo, ma al contrario si è accompagnata a un ulteriore aumento della distanza tra le imprese in termini di efficienza.

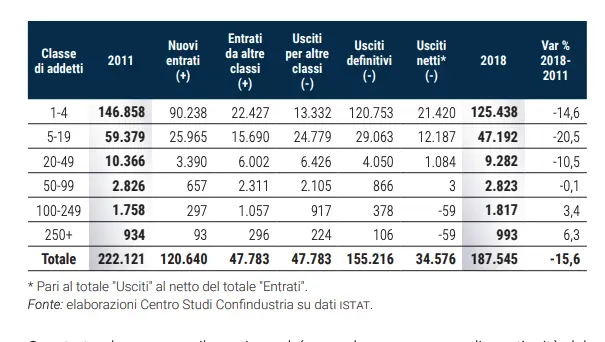

Confrontando i dati delle nuove imprese e di quelle che escono dal mercato tra il 2011 e il 2018, si osserva, per le categorie dimensionali più piccole un pesante saldo negativo: rispettivamente -14% per le imprese fino a 5 addetti, oltre il 20% in meno per quelle fino a 20 e il 10% circa per le imprese con meno di 50 dipendenti.

Queste tendenze sono rilevanti, perché segnalano una nuova discontinuità del “modello” di industrializzazione dell’Italia. Discontinuità che, in realtà, risulta essersi avviata in anni ancora precedenti: inquadrando infatti il fenomeno in una prospettiva temporale più ampia è possibile constatare che il suo manifestarsi precede di gran lunga l’emergere della crisi, ed è osservabile almeno fin dall’inizio del nuovo secolo. Il cambiamento riflette una nuova inversione di tendenza nelle modalità di organizzazione della produzione: dimensioni medie maggiori (perché le imprese non solo “nascono”, ma in gran parte anche “muoiono” piccole); una nuova contrazione del numero degli operatori, ed emergere di segnali di ri-verticalizzazione, se pure selettivi.

L’arrivo della crisi introduce in questo quadro un elemento ulteriore, spingendo fuori del mercato più di un quarto delle imprese ancora presenti nel 2001. Tra la fine del secolo scorso e i primi anni del nuovo la manifattura italiana è stata investita da trasformazioni che ne hanno modificato in profondità gli assetti produttivo. In questo ambito è accaduto che un sistema che aveva raggiunto un grado eccezionalmente elevato di frazionamento del processo produttivo, ha gradualmente mutato orientamento ed è tornato a re-integrare all’interno dei confini dell’impresa molte fasi e processi precedentemente esternalizzati.

Il vantaggio green del Belpaese

L’uscita dalla pandemia coinciderà con cambiamenti importanti negli stessi driver dello sviluppo, nell’ambito dei quali un ruolo importante sarà svolto dalla transizione green. L’industria italiana affronta la sfida della sostenibilità ambientale potendo contare su un vantaggio strategico da first mover rispetto a molti dei suoi partner internazionali, avendo già da tempo introdotto un approccio “responsabile” alla produzione e al consumo di risorse. Presenta infatti un ridotto impatto in termini di rifiuti solidi prodotti, grazie ad un approccio circolare rispetto all’utilizzo delle risorse (grazie alle attività di riciclo e recupero è stato infatti possibile re-immettere nel sistema economico l’83% circa dei rifiuti speciali prodotti in Italia, contro l’81% registrato in Germania, il 71% in Francia, il 60% del Regno Unito e una media UE del 53%) e un ridotto impatto in termini di emissioni di gas serra prodotti dalle attività di trasformazione. Infatti, secondo le stime del Centro Studi Confindustria, la manifattura italiana si colloca al quarto posto tra le principali economie globali, al terzo nella UE, per minor intensità di CO2 (CO2 in rapporto al valore aggiunto), su livelli equivalenti a quelli registrati dalla manifattura tedesca. Rispetto alla media UE, l’intensità delle emissioni di CO2 della manifattura italiana è inferiore del 31%. La bassa impronta di carbonio della manifattura italiana nel confronto internazionale è spiegata soprattutto da livelli di efficienza ambientale dei processi industriali tra i più elevati al mondo.

")