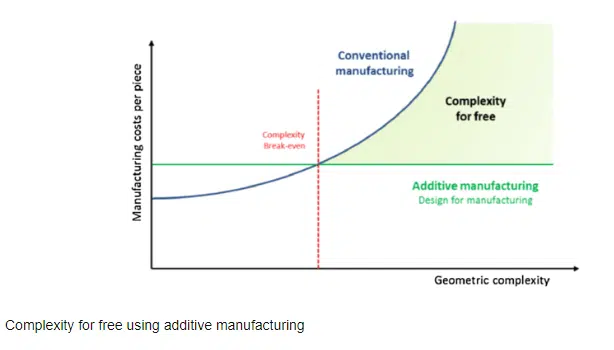

Quando un’azienda manifatturiera deve investire in manifattura additiva? “Complexity for free” è la formula che spiega il successo dell’AM a livello globale – che infatti cresce a doppia cifra e ha raggiunto l’anno scorso quota 15 bilioni di dollari di fatturato. Ci sono settori industriali che realizzano pezzi e componenti di complessità geometrica non convenzionale: ecco, è qui che l’AM interviene validamente, per far sì che i tempi e i costi di produzione siano svincolati da questa problematicità, e riducendo al contempo la necessità di adattamento dello shopfloor. L’AM, cioè, è un grande semplificatore, ma va integrato correttamente nei processi senza pensare che possa sostituire del tutto la produzione convenzionale, che risponde invece ad esigenze quantitative che poco hanno a che fare con l’AM.

Qual è dunque l’errore più grave che un’azienda manifatturiera può commettere con l’AM? Quella di voler utilizzare la manifattura additiva per realizzare componenti progettati per la produzione convenzionale. E quali sono i settori maggiormente interessati all’AM? L’aerospace, soprattutto dopo l’introduzione dell’AM per i metalli; grazie a questa tecnologia si possono alleggerire i prodotti ed evitare complicati processi di giunzione; l’automotive, in fase di prototipazione; ma nel segmento premium anche per personalizzare il prodotto. E poi il racing, il biomedicale e la gioielleria.

L’Italia è seconda solo alla Germania nell’additive manufacturing. Può contare su aziende di grande rilievo come Prima Additive, Roboze, Sisma, 3NTR, BeamIT, Abb Italia, Tenova, Streparava, Camozzi, AdditiveItalia, Eos, GeAvio, Marposs, Omera, Renishaw. E sul Cim4.0, il competence center che non è un dimostratore ma una vera e propria linea produttiva dove le aziende possono sperimentare le loro applicazioni sull’AM per capire su quale sistema investire nel futuro. Su tutto ciò abbiamo intervistato Luca Iuliano, docente ordinario di Tecnologie e Sistemi di Produzione al Politecnico di Torino, Coordinatore dei Master di II Livello in Manufacturing 4.0 e Additive Manufacturing, Direttore del Centro Integrated Additive Manufacturing nonché Presidente del Competence Center Cim4.0.

D: Negli ultimi tempi, multinazionali come Hp hanno sviluppato strumentazioni di manifattura additiva con una produttività assai superiore a quella del passato. Siamo di fronte ad una svolta? Secondo lei l’AM sta diventando un fatto industriale? Si va verso la produzione in serie, al posto della prototipazione e della produzione di serie limitate?

R: L’interesse di grandi gruppi industriali come Hp, Prima Industrie e Trumpf per l’additive manufacturing è sicuramente legato alle aspettative di crescita del settore che nell’ultimo quinquennio, nonostante la pandemia, ha riscontrato sempre tassi di crescita a due cifre. L’AM è nato alla fine degli anni Ottanta per un’esigenza legata alla riduzione di tempo per la costruzione dei prototipi dei beni di largo consumo; i sistemi furono progettati per quest’esigenza e ovviamente mal si prestano alla produzione di serie che richiede l’automazione della produttività. Ora con la possibilità di realizzare parti definitive si stanno progettando e realizzando impianti di AM sia per polimeri che per metalli dedicati alla produzione – ma non quella di larga serie, difficilmente aggredibile da queste tecniche. L’AM anche nel prossimo quinquennio darà risposte in quei settori dove i componenti risultano molto complessi ma con produzioni sostanzialmente limitate – come ad esempio il settore aerospaziale. A mio avviso non bisogna guardare all’AM come una tecnologia in grado di sostituire integralmente i processi di produzione convenzionale, piuttosto la sfida è quella di saperla integrare correttamente sfruttandone gli intrinseci vantaggi.

D: Quali motivazioni che sono alla base della diffusione globale dell’AM nei settori industriali (quali aerospazio, automobile, bianco) e non (quali biomedicale, gioielleria)? Nel futuro prossimo, quali settori saranno maggiormente importanti per l’AM?

R: Il grande vantaggio dell’AM è sintetizzabile nel “Complexity for Free”, cioè: i tempi e i costi di produzione non sono legati alla complessità geometrica del componente. Di conseguenza utilizzare l’AM per la realizzazione di particolari semplici non ha alcun senso occorre dedicarla a quei settori industriali che fanno della complessità il loro punto di forza. Tali settori sono l’aerospazio, il racing, il segmento premium dell’automobile, il biomedicale e la gioielleria. Al momento questi sono i settori trainanti e per il futuro non vedo sostanziali cambiamenti, con l’incremento di produttività dei sistemi di AM probabilmente il settore dei beni strumentali potrebbe assumere un’importanza crescente. Si pensi ad esempio alle pinze dei robot che attualmente sono realizzate in lega di alluminio per fresatura dal pieno: con l’AM a parità di prestazioni si possono ottenere significative riduzioni di peso e di tempo di costruzione.

D: Quali sono i trend che attraversano il settore?

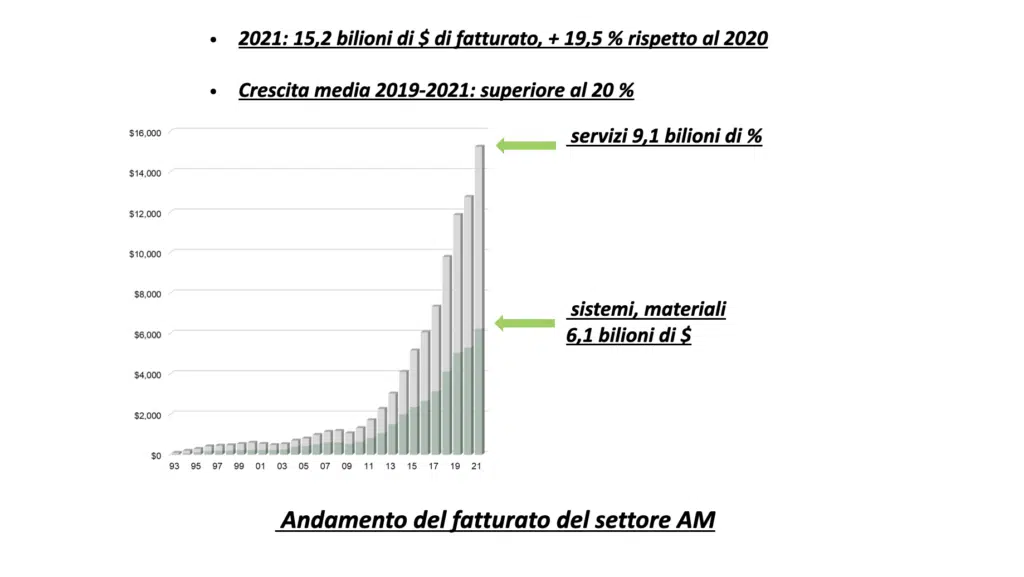

R: Complessivamente il settore dell’AM nel 2021 ha riscontrato un fatturato superiore ai 15mila miliardi di dollari con una crescita di oltre il 20% rispetto all’anno precedente e questo dato si riflette sulla vendita di nuovi impianti, di materiali e di servizi. Per la prima volta il numero di parti definitive realizzate in AM ha superato il numero di prototipi ed è un chiaro segnale della crescita dell’applicazione nella produzione definitiva di questa tecnologia. Il mercato gode ottima salute e le previsioni per il 2022 vanno nella stessa direzione

D: Quali sono le frontiere dell’additive manufacturing nell’automotive e quali nell’aerospace?

R: L’AM è nato per realizzare prototipi in materiale polimerico per il settore automotive; poi con la disponibilità dei materiali metallici definitivi è entrato a pieno titolo nel mondo aerospace – sia per la produzione di prototipo che di parti definitive. L’automotive a larga diffusione utilizzerà l’AM soprattutto per la fase di prototipazione; discorso differente è il segmento premium dove, grazie alla possibilità di personalizzare il prodotto su specifica del cliente, ci possiamo attendere significative applicazioni di produzione definitiva. L’aerospace continuerà a sfruttare l’AM viste le potenzialità non accora pienamente sfruttare in termini di alleggerimento e di integrazioni di più parti evitando i processi di giunzione che sono particolarmente critici in termini di sicurezza. Tutti i maggiori produttori di aeromobili hanno lanciato grandi progetti per l’introdurre l’AM nella fabbricazione di parti di motori per renderli più leggeri e più sostenibili in termini di consumi ed emissioni.

D: In realtà, quando si parla di AM, ci si riferisce sempre ad un insieme di tecnologie: binder jetting, direct energy deposition, material extrusion, material jetting, powder bed fusion, vat photopolymerization, ecc… Quale fra queste (o altre) è destinata a conquistare il mercato e perché?

R: Le tecniche di AM consolidate per la produzione di componenti in materiale metallico e polimerico sono ovviamente numerose. Ciascuna presenta vantaggi e limiti e campi di applicazione che devono essere conosciuti a fondo per sfruttarle al meglio. Non esiste a mio parere una tecnica che soppianterà le altre in quanto i settori di applicazione sono molto diversi: dai prototipi alla produzione. Non esiste e non esisterà una tecnica che sia in grado di coprire tutte le esigenze del mercato. Occorre però che tutti prendano conoscenza dei vantaggi e limiti per individuare il corretto campo di impiego e per questo punto un ruolo fondamentale deve essere svolta dalla formazione del personale. La cosa peggiore che può succedere è, sull’onda dell’emozione del momento, di investire su un determinato impianto di AM senza una valutazione preventiva sulle applicazioni a cui è destinato. Si corre un rischio enorme di fare una scelta non adeguata alle proprie necessità.

D: Quali avanzamenti si attende nella plastronica?

R: La plastronica è al momento una nicchia di applicazione con interessanti prospettive di crescita, il prossimo biennio sarà fondamentale per consolidare le applicazioni e i relativi sistemi di produzione.

D: Secondo lei, quale posizione occupa l’Italia nell’AM? Qual è il grado di avanzamento? Cosa bisognerebbe fare per rendere il nostro Paese più importante in questo campo?

R: L’Italia con i suoi 9 produttori di sistemi di AM è il secondo mercato Europeo dopo la Germania in termini di fatturato. Da sempre il nostro paese è stato all’avanguardia nell’attività di ricerca, il Politecnico di Torino con il suo Centro Interdipartimentale di Additive Manufacturing (IAM@PoliTo) è l’ateneo di riferimento sia nazionale che internazionale a cui recentemente si è aggiunto il Competence Center CIM 4.0. Dall’unione delle competenze è nata una realtà che è in grado di coprire tutte le attività di ricerca e trasferimento tecnologico da TRL0 a TRL 9 e a 360° sull’AM: dalla produzione delle polveri metalliche con un proprio gas atomizzatore al collaudo della parti con la tomografia passando dal Design for Additive Manufacturing, dalla produzione di parti con i 30 sistemi di AM metallo e polimero disponibili, dal monitoraggio on line, dalle moderne tecniche di finitura all’integrazione con i processi convenzionali. I produttori nazionali, Prima Additive, Roboze, Sisma e 3NTR per citare i principali, sono estremamente dinamici sul mercato così come gli utilizzatori e le società di servizio. Tra queste una citazione merita BeamIT che con le oltre 50 macchine è il service per i metalli di maggiori dimensioni presente in Europa.

D: Una delle linee pilota del Cim4.0 è appunto la manifattura additiva metallica. Come il Cim4.0 supporta le aziende in questo campo? Che cos’è il Design for Additive Manufacturing (DfAM)? Come si sviluppano i parametri di processo unici? Qual è il percorso? Che genere di azienda si rivolge al Cim4.0 per l’AM?

R: La linea pilota AM del Cim4.0, di cui ho assunto la Presidenza nel 2019, è un’eccellenza internazionale ed ha al suo interno 4 sistemi di ultima generazione destinati soprattutto alla produzione definitiva. Non è un dimostratore ma una vera e propria linea produttiva dove le aziende possono sperimentare le loro applicazioni sull’AM per capire su quale sistema investire nel futuro. Il ruolo del Cim4.0 per l’AM è quello di guidare le piccole medie imprese nel percorso che le può portare all’AM anche in termini di formazione prima di effettuare investimenti importanti che possono facilmente superare il milione di euro. Per fare questo si sfruttano le competenze consolidate che le grandi imprese come Prima Industrie, Stellantis e Siemens e il Politecnico di Torino hanno acquisito negli anni. Il Design for Additive Manufacturing permette di progettare un componente nell’ottica della sua produzione con le tecniche di AM per sfruttare appieno i vantaggi di questa tecnologia. È un passaggio fondamentale, l’errore più grave che si può commettere è di voler realizzate con l’AM un componente progettato per la produzione convenzionale. Lo sviluppo dei parametri di processo per un nuovo materiale da processare su un sistema di AM metallo e polimero è un’attività complessa a basso TRL e di conseguenza di competenza dell’Università e non dei Competence Center. Nel passato era prevista un’estesa sperimentazione che richiedeva diversi mesi di lavoro, ora con la disponibilità di strumenti software di simulazione di processo più affidabili i tempi si stanno accorciando. Le aziende che si rivolgono al Cim4.0 sono quelle che credono nell’innovazione e che hanno necessità di capire come l’AM possa contribuire alla loro crescita anche in termini di conoscenza. Si tratta soprattutto di piccole medie imprese, ma che le grandi spesso utilizzano il Cim4.0 per testare le loro soluzioni.

")