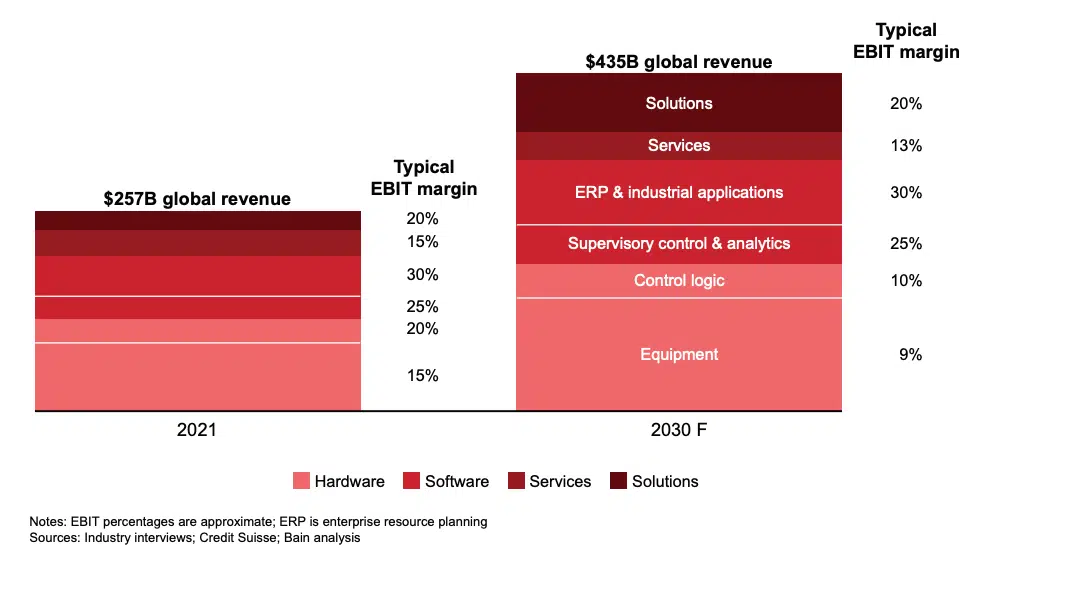

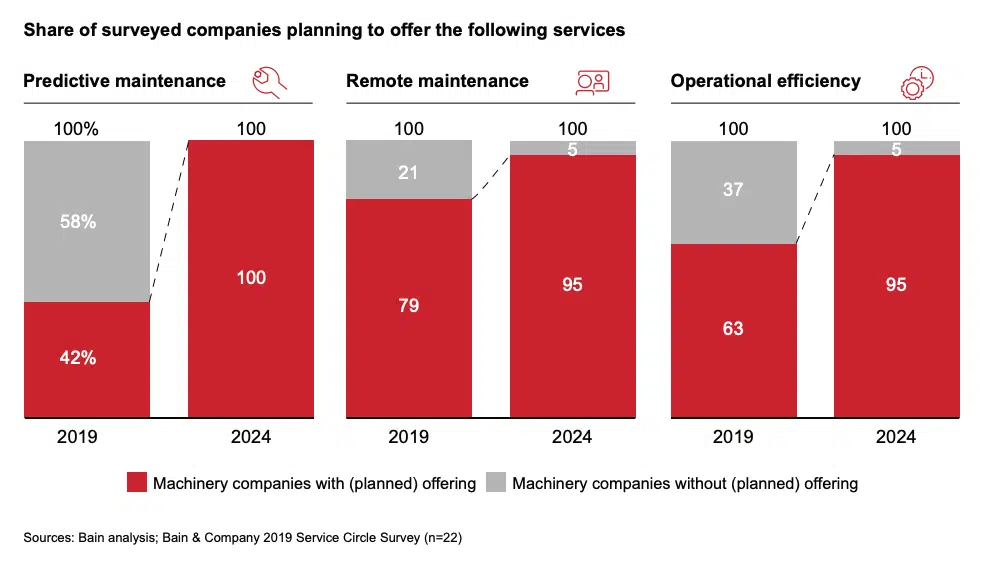

Il digitale è il re mida del machinery: dove viene applicato genera ricchezza. Secondo il Global Machinery & Equipment Report di Bain & Company, il fatturato mondiale del comparto passerà dagli attuali 275 miliardi di dollari a 435 miliardi nel 2030. Una crescita trainata da analytics, applicazioni, servizi e soluzioni Industrial Iot. Un’offerta che porterà agli oem una marginalità di gran lunga superiore all’attuale, con utili compresi tra il 20% e il 30% contro il 9% dell’hardware. Il volume di fatturato generato da quest’ultima componente scenderà dal 31% al 23% mentre il resto sarà generato da software, servizi e soluzioni. «Entro il 2024, il 100% degli oem offrirà manutenzione predittiva e il 95% manutenzione da remoto e servizi orientati all’efficienza operativa. Un’offerta che sarà trainata da soluzioni e applicazioni sempre più specializzate e verticali. «Chi non si adatterà ai nuovi modelli di business avrà un ruolo sempre più marginale», afferma Andrea Isabella, senior partner di Bain & Company.

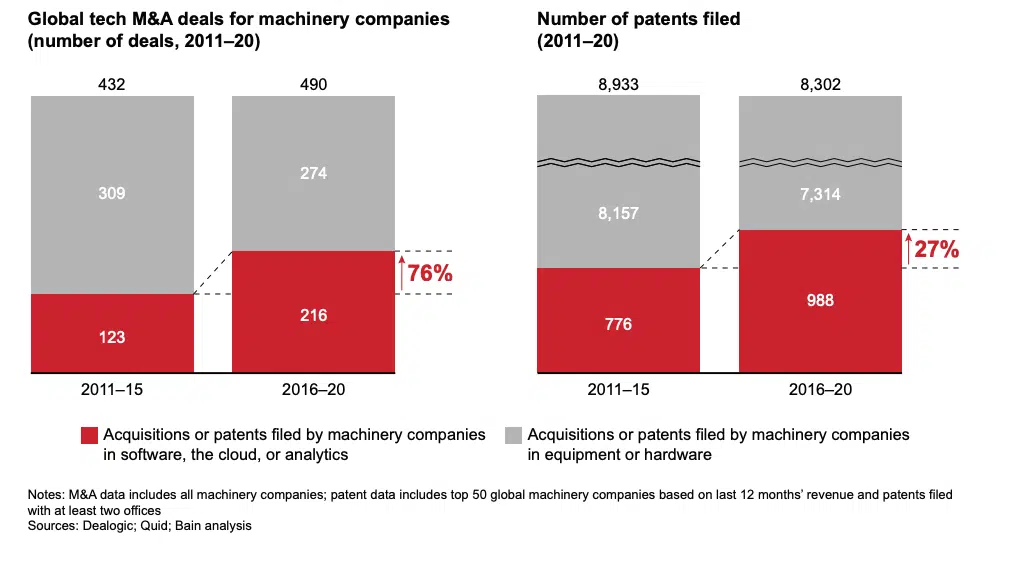

Tutte le società di macchinari e attrezzature stanno perciò rivalutando i loro portafogli di attività, aggiungendo funzionalità e offerte nei segmenti a crescita più elevata. E’ un fenomeno che incentiva fusioni e acquisizioni poiché la sostenibilità si gioca sulla capacità di creare economie di scala. Nel 2021 il valore globale di transazioni M&A è stato infatti di 63 miliardi di dollari, risultato record superato solo dai 72 miliardi del 2020. Si investe per un futuro digitale. Il 44% di queste transazioni è focalizzato su cloud e analisi dei dati, i veri building block per creare valore as a service dalla vendita di prodotto. Insomma, è attorno al software che si gioca il futuro dei produttori di macchine utensili e automatiche, un comparto che continua ad essere uno dei pilastri dell’economia italiana e una delle maggiori fonti di fatturato per i fornitori di automazione industriale, come Siemens e Bosch o le italiane Scm e Bonfiglioli. Nel 2021, secondo i dati elaborati dal Gruppo Statistiche Federmacchine, il fatturato del machinery si è attestato a 50,4 miliardi di euro, registrando un incremento del 21,6% rispetto al dato del 2020. Grazie a questa accelerazione, l’industria di settore non solo ha recuperato il terreno perso nel biennio precedente (2019-2020), ma ha addirittura migliorato il record che aveva segnato nel 2018.

In prima linea il packaging, una delle ammiraglie della manifattura italiana. Il fatturato aggregato delle macchine per il confezionamento e l’imballaggio supera ormai i dieci miliardi di euro. Tra i principali produttori italiani ci sono aziende di fama internazionale come Ima, Marchesini, Coesia, Sacmi, Cmi, Goglio, Miele Packaging, Cps, Dierre Automazioni, Nordmeccanica e Cama. E poi aziende leader nella produzione di macchine per la lavorazione della lamiera, come Salvagnini, e altre ancora specializzate nel taglio della pietra, del vetro e del legno, come Biesse Group. «Soluzioni specializzate, verticali e machinery as a service, pay per use o pay per performance. E’ il modello a cui guardano molte di queste aziende», dice Isabella. In questa prospettiva la macchina non è più un oggetto per produrre pezzi ma la tecnologia abilitante il miglioramento dei kpi d’impresa.

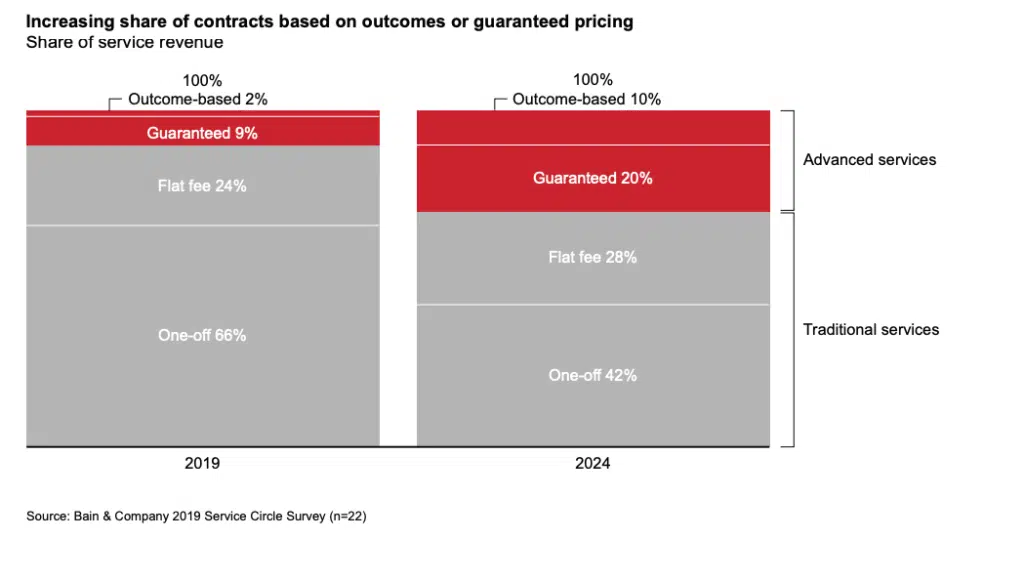

La tendenza che si sta imponendo si concretizza in servizi che vengono proposti in funzione dell’utilizzo o sui risultati delle performance di macchina. Diventerà presto lo standard industriale. Come si afferma nel report: entro il 2030 le principali aziende di macchinari venderanno hardware solo come parte di soluzioni che includono software e servizi, fornendo soluzioni integrate su specifiche esigenze dei clienti con nuovi modelli di business. Il modello centrato su servizi e soluzioni sarà dunque il fattore primario per la futura sostenibilità del comparto. Ma serve velocità, che al momento appartiene solo a un’élite del mercato. «La maggior parte degli oem è ancora lenta nell’agire, dice Isabella. Meno del 5% ha eseguito con successo una trasformazione tecnologica o digitale abilitante un modello service-centrico». Per Bain & Company, «Il successo di un oem dipenderà in gran parte dalle economie di scala: tanto più grande il parco installato tanto maggiore sarà la redditività as a service».

crescita nel prossimo decennio

Opportunità per molti, ma non per tutti

Per gli oem la trasformazione digitale è l’occasione per mettere in discussione l’intero settore della manutenzione. «Alcuni operatori hanno sottostimato la velocità di questo cambiamento e questo è il momento per riappropriarsene e valorizzarlo, reinterpretandolo alla luce delle tecnologie abilitanti l’Industrial IoT», afferma Isabella. Un’affermazione che nasce dalla consapevolezza che, nel nuovo scenario digitale, il fatturato non sarà più determinato dalla sola vendita del prodotto, ma dal valore contrattuale di servizio complessivo, hardware-software-dati, che verrà quantificato a canone mensile o annuale. Ma sono tutti nella condizione di poter ragionare con un mindset as a service? Oppure è un modello sostenibile solo all’interno di produzioni molto standardizzate? Insomma, per chi offre soluzioni customizzate, end to end, per chi lavora su commessa, si potrà applicare una logica as service?

«Credo che la discriminante sia il valore temporale, non tanto il tipo di prodotto, risponde Isabella. Avere la possibilità di contrattualizzare l’uso della macchina nel lungo periodo. E quindi sì, in linea di principio penso che si possa estendere alla maggior parte del mercato oem». Ma attenzione, qui non parliamo di assicurare zero fermi macchina, stiamo parlando di servizi dati evoluti. E’ un po’ come accaduto nell’information technology, Chi sono quelli che offrono servizi e applicazioni? Non certo i fornitori di hardware, ma società di consulenza, system integrator, software house. Ergo, essendo improbabile che il singolo oem possa farsi carico di tutte queste competenze, va costruito un sistema di alleanze, con ecosistemi partner in grado di valorizzare i dati macchina in funzione del business degli utilizzatori finali.

Pmi a rischio

Con l’as service la capacità di sostenere il costo macchina, prima a carico dell’utente finale, si trasferisce all’oem. «Ma è un aspetto risolvibile, dice Isabella. Prima si investiva per avere in casa una macchina per produrre un oggetto, domani si pagherà in funzione dell’ouptut di business: per numero confezioni prodotte, bottiglie riempite o altro». In questo scenario i ricavi sono direttamente proporzionali ai volumi di produzione e i flussi di cassa vengono generati dalla domanda del mercato. Sono, quindi, i soggetti più grandi a poter pensare di sviluppare i maggiori profitti. Le aziende più piccole sono invece quelle più a rischio: soffrono di un gap digitale, evolvono più lentamente, non hanno un grande parco installato, hanno difficoltà di accesso al credito.

E’ pressoché scontato: la trasformazione determinerà un diverso assetto del mercato. Vi saranno aziende che diventeranno più competitive e altre che avranno un ruolo sempre più residuale. «Sicuramente siamo entrati in una fase di consolidamento del mercato, afferma Isabella. Lo testimonia il numero crescente di merger & acquistions che interessa il settore del machinery, la cui evoluzione di modello di business è oggetto di grande attenzione». Ci saranno, quindi, imprese che faranno fronte comune per avere una dimensione allineata alle nuove opportunità di mercato. Uno scenario in cui i fondi di investimento giocheranno un ruolo importante: per alcune aziende, saranno gli unici interlocutori a garantire finanziamenti adeguati.

Meno volatilità legata ai cicli di investimento, più stabilità

L’as a service presuppone contratti a lungo termine il che vuol dire liberarsi dalla volatilità dei cicli di investimento del machinery. «Un modello di business orientato al servizio, pay per performance, crea sostenibilità economica e genera flussi di cassa più stabili, meno discontinui», dice Isabella. Insomma, i ricavi ricorrenti del product as a service garantiranno una maggiore predittività finanziaria e la ridotta marginalità dell’hardware potrà essere compensata dal valore aggiunto dei servizi.

Nulla di più sbagliato pensare di poter rimanere competitivi mettendo a disposizione macchine digital ready senza diventare parte attiva della creazione di valore associata ai servizi. Si fa solo un favore a chi ha capito che la macchina è una piattaforma IoT da cui generare profitti. Gli oem devono quindi investire per diventare essi stessi fornitori di servizi, altrimenti i soldi li faranno altri. Secondo il report, i ricavi complessivi, a parità di volumi macchina consegnati, andranno probabilmente a ridursi, ma aumenteranno gli utili. Vale quindi una semplice equazione: più servizi = meno fatturato ma più ebit.

entro il 2024

As a service, un work in progress

Come accade in un qualsiasi settore che attraversa una radicale trasformazione, i cambiamenti saranno progressivi. Si creerà un’offerta di servizi complementari alla vendita di prodotto e questi nel tempo diventeranno le fondamenta per un product as a service. Come sarà declinato questo modello? «Le varianti sono infinite, dice Isabella. Vi potrà essere una quota parte del valore che viene riconosciuta immediatamente e una quota che verrà addebitata nel tempo, con fee mensili o annuali programmate in funzione del ciclo vita macchina. In questo modo il ritorno dell’investimento sarà in massima parte basato su ricavi ricorrenti».

La quota parte garantita a canone fisso è quella che minimizza i rischi di mercato e sottrae l’oem dalla ciclicità degli investimenti. Il modello “service based” potrebbe inoltre trarre vantaggio dalla crisi delle supply chain globali. «E’ molto probabile che si assisterà a un reshoring della manifattura attualmente delocalizzata in Asia e Far East, spiega il manager. Tutto questo porterà alla creazione di nuovi insediamenti manifatturieri su scala europea. Un’opportunità per gli oem, che devono fornire macchine per alimentare quelle produzioni. E un’occasione per mettere a frutto un modello di business basato su servizi la cui sostenibilità si fonda su economie di scala»

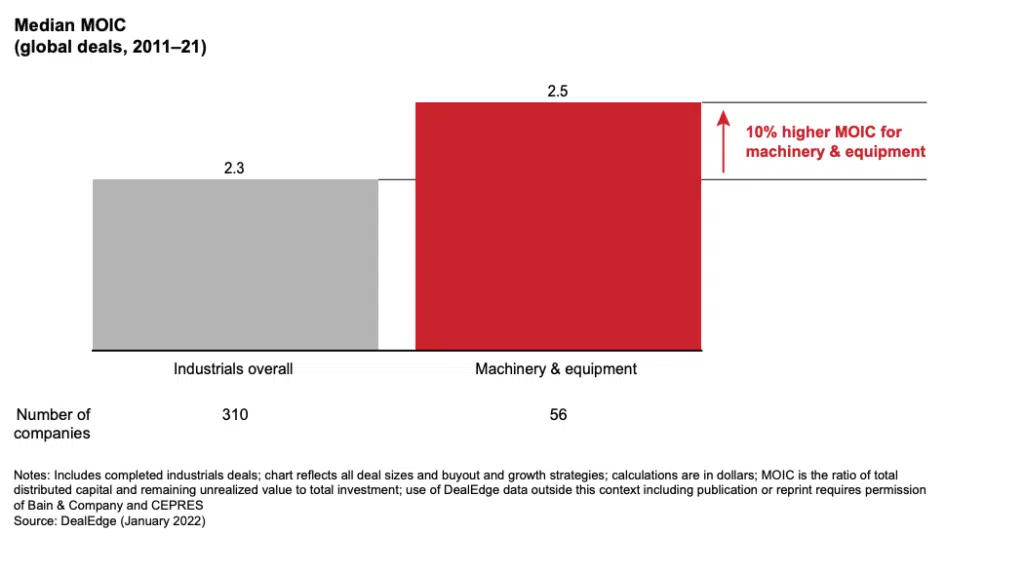

negli ultimi 10 anni, sovraperformando il settore industriale

La nuova concorrenza del mercato dei servizi

Concentrandosi sui servizi l’oem inizia a fare il mestiere del cliente. Non assicura soltanto che la macchina continui a funzionare, ma entra nel merito dei processi. Un salto quantico. Riusciranno le aziende di macchinari ad acquisire le competenze di analisi dati abilitanti l’as a service? «Se non saranno gli oem a presidiare questo mercato si faranno avanti i newcomer: nativi digitali, startup e software house che inizieranno a offrire in autonomia consulenza e servizi, sottraendo agli oem il business potenziale». Uno scenario altamente probabile, considerato che le piattaforme software per lo sviluppo di servizi sono aperte e non più proprietarie. In termini di connettività e sviluppo di applicazioni, l’industrial Iot, a differenza del passato, lavora su una logica standardizzata identica a quella dell’It. Questo significa che una software house può sviluppare applicazioni in tutti quegli ambienti di produzione dove l’installato è multifornitore. Il mercato a servizio apre, quindi, a una nuova concorrenza e fornitori di componenti e di automazione ne possono trarre vantaggio. Insomma, il mondo dei servizi sta evolvendo e potrebbe aprire opportunità per newcomer e una estensione o re-interpretazione del ruolo dei fornitori di tecnologia di automazione, che hanno le piattaforme software Industrial IoT su cui poter sviluppare quanto richiesto dagli end user.