L’Azienda Italia sta diventando grande e più forte con l’M&A. E il trend sarà ancora più forte nel 2024, con 40 miliardi di operazioni già in pipeline, sulle quali c’è molta attesa. È il caso dell’aggregazione che si dovrebbe concludere tra il colosso del packaging Ima della famiglia Vacchi e l’americana ProMach, mentre è arrivato il via libera della UE all’ingresso nel capitale di Italo della Mediterranean Shipping Company, leader globale di gestione di linee cargo più nota come Msc (1,6 miliardi). Intanto a fine gennaio si è chiusa l’operazione di Eni su Nepturne Energy, che si occupa di esplorazione e produzione di gas in Europa Occidenale, Nord Africa, Indonesia e Australia. Ed è stata formalizzata l’offerta di Campari sul cognac francese Courvoisier per 1,2 miliardi.

Le previsioni sui prossimi tre trimestri e un bilancio del 2023 sono contenuti nel report “Mercato M&A in Italia 2023 e outlook 2024” realizzato in esclusiva per Industria Italiana da Kpmg. Emergono dall’analisi una serie di nuovi trend nelle strategie di M&A delle italiane. Intanto, nel 2023 le aziende italiane sono state coinvolte in 1.270 operazioni, appena un soffio sotto le 1.271 nel 2022. Una tenuta sostanziale in un anno di turbolenza dell’economia, in cui l’incertezza non ha impedito la finalizzazione di operazioni rilevantissime sul fronte industriale ed economico. Come quella che ha visto combinarsi Autogrill con la svizzera Dufry, Chiesi Farmaceutici con l’irlandese Amytr e Ariston con la tedesca Centrotec, nonché la cessione del business americano del Nitinol, una lega titanio e nichel a elevate performance, di Saes Getter all’americana Resonetics, che produce device per l’industria medicale. Non sono mancate operazioni condotte da grandi aziende avvezze all’M&A: degna di nota la cessione di Fca Bank (oggi CA Auto Bank) a Crédit Agricole Consumer Finance; l’acquisizione di Eni Sustainable Mobility in partnership con Pbf Energy della raffineria ST Bernard Renewable, in Usa. E ancora la cessione del business rumeno di Enel alla greca Power Public Corporation. Un fatto è chiaro: l’M&A non è strategico più solo per le grandi imprese come Eni, Enel, Generali, Stellantis che agiscono da sempre come serial acquirer, ma diventa pane quotidiano anche per le pmi.

«L’M&A ha la capacità di creare valore, e le operazioni chiuse nel 2023 lo dimostrano. Nell’ultimo decennio si è andata a creare una vera e propria industria specializzata in varie forme in compravendita di aziende. Industria che include anche il PE, per esempio», così in un’intervista a Industria Italiana Max Fiani, partner Kpmg e curatore del Rapporto M&A (l’intervista si trova qui). Per Industria Italiana la società di consulenza ha preparato un approfondimento ad hoc che riguarda nello specifico i settori industriali, che di seguito riportiamo.

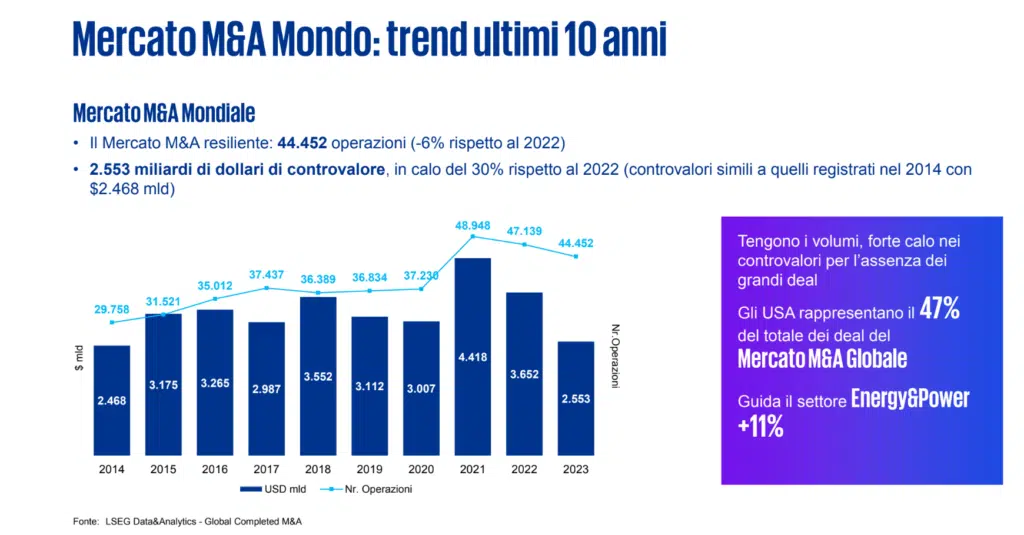

Prima di tutto vogliamo però sintetizzare i grandi cambiamenti in corso nel mercato italiano dei merger: innanzitutto sul controvalore che è passato dagli 86,4 miliardi di euro a 33,6 miliardi, un vero tracollo di questo indicatore, il 61% in meno. Vero è che sui numeri dello scorso anno incidevano diversi mega-deal come il delisting di Atlantia per circa 12,7 miliardi di euro e l’operazione Autostrade per l’Italia per circa 8,0 miliardi di euro. E comunque, sarebbe sbagliato giudicare il fenomeno solo in base ai fatturati coinvolti. E in ogni caso questi numeri dipingono un quadro chiaro: è tornato sulla breccia il mid market, quel mercato fatto di operazioni piccole o medie condotte dalla tipica pmi italiana. Che sia il made in Italy il vero protagonista del mercato lo dimostrano anche altri due trend: uno settoriale che vede industria e consumer in cima alla lista degli acquirenti seriali e la netta prevalenza delle operazioni Italia su Italia, che hanno segnato un record assoluto. Un segnale chiaro del consolidamento in atto di una realtà imprenditoriale da sempre sottodimensionata che ora, con la serie di crisi degli ultimi tre anni, ha compreso definitivamente la necessità di un cambio di passo. E così piuttosto che rischiare di sparire punta alla collaborazione con realtà una volta concorrenti, o cerca di inglobare rapidamente, attraverso le acquisizioni, tecnologie o competenze vitali che per costruire da zero in house richiederebbero anni di lavoro.

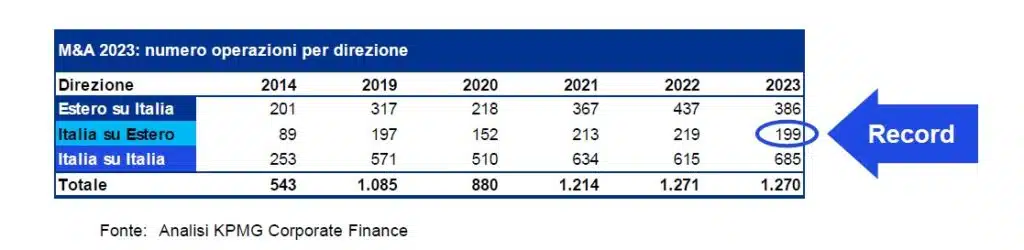

I deal: prevalgono le operazioni Italia su estero (e cresce la componente domestica)

Vale la pena ricordare brevemente che il 2023 è stato caratterizzato da uno scenario geopolitico molto complesso, non soltanto per il protrarsi del conflitto russo-ucraino, ma anche per lo scoppio della guerra israelo-palestinese in Medio-Oriente con conseguenze sui prezzi delle materie prime, in particolare gas e petrolio. Inoltre, le politiche restrittive, attuate tramite un progressivo e rapido innalzamento dei tassi di interesse, hanno portato a un rallentamento significativo di alcune importanti economie soprattutto in Europa, con la Germania in recessione tecnica e anche l’Italia in forte rallentamento. Tutto ciò per l’M&A si è tradotto nella chiusura di pochi grandi deal e, di conseguenza, in una forte contrazione dei controvalori.

Ma le imprese familiari italiane hanno continuato il processo di internazionalizzazione. L’attività cross border-out (ovvero Italia verso estero) ha registrato il closing di 199 operazioni per un controvalore di circa 14 miliardi di euro (oltre il 43% del controvalore generato complessivamente nel 2023). Tra le più importanti transazioni dell’anno, ricordiamo la strategic business combination tra la società italiana Autogrill e la svizzera Dufry, che ha portato alla creazione di un nuovo player mondiale nel settore dei servizi di ristorazione e retail per chi viaggia, del valore di 14 miliardi di euro di fatturato e con un Ebitda di circa 1,3 miliardi (pro forma 2019).

Particolarmente interessante anche il completamento, in aprile, del deal che ha visto Chiesi Farmaceutici, gruppo biofarmaceutico internazionale orientato alla ricerca, acquisire Amryt Pharma Plc, azienda biofarmaceutica globale con sede a Dublino che si dedica all’acquisizione, allo sviluppo e alla commercializzazione di trattamenti innovativi per le malattie rare.

Ancora Perfetti Van Melle Group B.V. ha concluso l’acquisizione del business delle gomme da masticare di Mondelēz International negli Stati Uniti, in Canada e in Europa, rafforzando la sua posizione di leader globale nel settore dolciario, grazie a un fatturato aumentato da tre a quattro miliardi di euro. Completato a inizio anno anche il deal di Ariston su Centrotec Climate Systems GmbH, che beneficia di un solido posizionamento in Germania e nei Paesi Bassi e di una presenza significativa in altri mercati europei (con un fatturato di 599 milioni di euro e un Ebitda adjusted di 84,8 milioni di euro).

E, come si diceva, c’è grande attesa per la fusione – nell’aria da mesi – tra la Ima di Alberto Vacchi e l’americana ProMach, che darebbe vita a una realtà da 4 miliardi di euro di fatturato (gli italiani ne generano 2,3 e gli altri 1,7). Un progetto chiaro da fine luglio 2023, da quando la banca d’affari americana Bdt & Msd Partners – partecipata da Warren Buffett e diretta da Byron Trott – è entrata nel capitale di Ima con il 49,8%, sostituendosi al fondo di private equity Bc Partners per un valore di 6,5 miliardi di dollari. In maggio, Bdt & Msd Partners era diventata socio di minoranza di Promach, che in Illinois fa più o meno lo stesso mestiere di Ima ed è guidata da Mark Anderson. La nuova realtà dovrebbe, come ha dichiarato lo stesso Vacchi, quotarsi a Wall Street e rimanere sotto la direzione strategica dei bolognesi. Una realtà famigliare italiana che compra una americana e poi quota il tutto a New York è un fatto che merita di essere sottolineato e che ribadisce le linee di tendenza esposte nello studio di Kpmg e raccontate in questo articolo.

Le operazioni Italia su Italia e l’M&A di filiera

Un dato importante che emerge dallo studio Kpmg è la crescita, in termini di volumi, del mercato domestico (operazioni Italia su Italia) che ha raggiunto un nuovo record con 688 operazioni concluse (+11% rispetto al 2022), segnale di una accelerazione nei processi di consolidamento delle filiere produttive del Made in Italy. Di notevole rilevanza il processo di consolidamento della filiera tessile e dell’arredamento di alta gamma; ne sono un esempio le acquisizioni condotte dal Gruppo Florence e Holding della Moda nella filiera del tessile e da Italian Design Brand nel comparto dell’arredamento di fascia alta. Più contenuto rispetto allo scorso anno l’interesse da parte degli investitori esteri al mercato italiano, con 386 operazioni (circa il 30% circa). Tra queste, si segnala nel settore Energy l’acquisizione di Enel Romania da parte di Public Power Corporation SA, per un valore di oltre 1,2 miliardi di euro e l’ingresso nel capitale di Fis Fabbrica Italiana Sintetici da parte del Fondo di Private Equity Bain Capital.

I settori: la rotazione verso consumer market, energy industria

Il settore dei Consumer Markets ha registrato il maggior numero di operazioni, con 391 deal per un valore totale di circa 14,2 miliardi di euro. Tra le più significative, la già menzionata fusione tra Autogrill e Dufry, che ha dato vita ad Avolta, un colosso nel travel retail e food&drinks. Anche la sottoscrizione di un aumento di capitale da parte di Investindustrial, che ha acquisito il 52% di Eataly, è stata rilevante.

Alla radice di queste operazioni – come di quelle industriali – ci sono processi di internazionalizzazione, che da sempre vengono avviati attraverso lo strumento dell’acquisizione tipicamente per le grandi imprese. Sostanzialmente assistiamo a un allargamento al mid market e alle imprese Familiari (Amplifon, Barilla, Carel, Ferrero, IMA: sono tutte coinvolte nel trend). Ma c’è anche un altro driver, ovvero la concentrazione delle filiere produttive che sfocia nella creazione di Poli Made in Italy (Gruppo Florence, Chanel, LVMH, Holding Moda, Minerva Hub).

Il settore dell’Industrial Markets è in fermento, secondo in classifica per numero di operazioni, (sono 307) per circa 4,9 miliardi di euro di controvalore. Tra le principali operazioni si segnala la cessione da parte di SAES Getters del business del Nitinol (lega di nichel e titanio) e, in particolare, delle società controllate statunitensi Memry Corporation e SAES Smart Materials, Inc. alla società statunitense Resonetics, LLC, per un controvalore di circa 850 milioni di euro. Si segnala inoltre l’acquisizione da parte del Gruppo Marcegaglia di tutte le principali società della divisione prodotti lunghi in acciaio inossidabile di Outokumpu, multinazionale finlandese leader mondiale nella produzione di acciaio inox per circa 230 milioni di euro. Nel segmento dell’industria di riscaldamento, ventilazione e condizionamento dell’aria, Carel ha rafforzato ulteriormente la propria quota di mercato con l’acquisizione di Kiona Holding, società prop-tech norvegese leader nella fornitura di soluzioni Software as a Service (“SaaS”) per l’ottimizzazione del consumo energetico e la digitalizzazione degli edifici, con un investimento di circa 170 milioni di euro.

Secondo per controvalore (ma con meno operazioni) il comparto Energy&Utilities: 114 acquisizioni per un investimento complessivo di 5,7 miliardi di euro. Le strategie M&A dei principali player italiani del comparto sono state guidate dagli obiettivi legati alla transizione energetica, il che comporta inevitabilmente una revisione dei portafogli di partecipazione. Operazioni come la cessione da parte di Enel delle partecipazioni detenute in Romania per 1,2 miliardi di euro e la dismissione a Sonnedix (produttore internazionale di energia rinnovabile) delle partecipazioni nel capitale sociale di Arcadia Generación Solar, azienda cilena proprietaria di un portafoglio di quattro impianti fotovoltaici, per un corrispettivo complessivo di circa 0,5 miliardi di euro sono esempi significativi.

Healthcare/Pharma; Food e Luxury tra internazionalizzazione e valorizzazione della filiera

Il comparto Healthcare/Pharma ha visto investimenti per circa 3,2 miliardi di euro. Operazioni come l’acquisizione da parte di Chiesi Farmaceutici nel capitale di Amryt Pharma Plc e l’acquisizione di Intercept Pharmaceuticals da parte di AlfaSigma sono il segnale di una forte tensione verso il mondo per quella che resta un’eccellenza produttiva italiana. L’internazionalizzazione è stata motore anche per le operazioni nel Food&Beverage. Il Gruppo Perfetti VanMelle ha rilevato il business delle gomme da masticare da Mondelēz International per circa 1,3 miliardi di euro. Inoltre, le acquisizioni concluse da Barilla su Back to Nature e Ferrero su Wells Enterprises sono nello stesso segno.

Nel Fashion&Luxury, il Gruppo Florence ha continuato ad investire nella filiera produttiva nel settore del lusso attraverso l’acquisizione di importanti player italiani. Le multinazionali del lusso come Chanel e Lvmh hanno annunciato diverse acquisizioni nel corso del 2023. In particolare, Chanel ha investito nel Lanificio Cariaggi e completato l’acquisizione di Mabi, mentre Lvmh ha acquisito la maggioranza della conceria pisana Nuti Ivo.

Tornano le matricole a Piazza Affari (ma anche i dealisting): segnali di un mercato dei merger in fibrillazione

Un ulteriore termometro dell’attivismo dell’industria italiana sul fronte del merger è nel mercato borsistico che è stato caratterizzato nel 2023 da molti debutti e altrettanti delisting, nonostante la crescita dei tassi di interesse e l’incertezza sui mercati finanziari. Perché ci interessa in questo contesto? Quotarsi in Borsa equivale a vendere un pezzo della società. I delisting, se accompagnati da Opa, sono di fatto a loro volta compravendite. Nel 2023 sono approdate a Piazza Affari 34 nuove matricole (rispetto alle 29 del 2022), con un totale di oltre 1,5 miliardi di euro raccolti. Il segmento Euronext Growth Milan (EGM) ha trainato il mercato delle IPO con 31 ammissioni – come ormai avviene da anni – mentre sul listino principale Euronext Milan sono state registrate 3 nuove società (Eurogroup Laminations, Lottomatica e Ferretti Group).

In particolare, Lottomatica Group, nel settore del gaming ha raccolto: 600 milioni di euro per un Flottante all’ammissione del 26,5% e una capitalizzazione di mercato all’IPO di 2,2 miliardi di euro; Eurogroup Laminations, che ha focus nella progettazione e produzione di nuclei motore ha raccolto oltre 400 milioni di euro con un collocato di circa il 76%; infine Ferretti Group, che progetta e costruisce yacht è approdata sul listino principale di Milano con il 26% di flottante per una raccolta di 265 milioni di euro. Ma si segnalano anche una serie di passaggi dal listino semplificato EGm a quello principale: si tratta di Comer Industries, Cy4gate, Unidata, Digital Value e Technoprobe.

Il 2023 ha visto un aumento delle operazioni di delisting, con 22 revoche di quotazione, di cui 14 tramite offerte pubbliche di acquisto, per un totale di circa 750 milioni di euro. Alcuni esempi significativi includono: Net Insurance S.p.A, delistata a seguito di OPA per il 97,8% del capitale promossa da Poste Vita; ReeVo a seguito di Opa lanciata da White Bridge Investments. Negli ultimi anni le Opa sono sempre più spesso condotte con il coinvolgimento di Fondi di Private Equity in qualità di co-sponsor.

Il private equity è meno rilevante?

Nonostante questo massiccio coinvolgimento dei PE nelle operazioni di delisting, nel corso del 2023, si è assistito a una contrazione nella dimensione dei deal chiusi da questi fondi. Questa riduzione nel controvalore medio dei deal è principalmente dovuta all’incremento significativo dei costi di finanziamento e al divario di aspettative tra venditori abituati a valutazioni elevate e acquirenti che affrontano maggiori costi del debito.

Tra le operazioni più significative, è da notare l’acquisizione di FIS Fabbrica Italiana Sintetici da parte di Bain Capital, leader in Italia e tra i principali operatori europei nella produzione di principi attivi per l’industria farmaceutica. Inoltre, il Fondo NB Renaissance ha fatto ingresso nel capitale di U-Power, azienda europea attiva nelle calzature e nell’abbigliamento da lavoro, appartenente alla famiglia Uzzeni.

Il settore del Consumer Markets rimane uno dei più attraenti per i private equity, con particolare interesse nel segmento del lusso. Nel corso del 2023, Permira ha acquisito il Gruppo Florence, una delle principali piattaforme industriali italiane nel settore del lusso di alta gamma. Inoltre, nel comparto Fashion & Luxury, Golden Goose (portfolio company di Permira) ha ampliato ulteriormente la sua presenza nella filiera acquisendo il calzaturificio campano Sirio, una società gestita dalla famiglia Benigno.

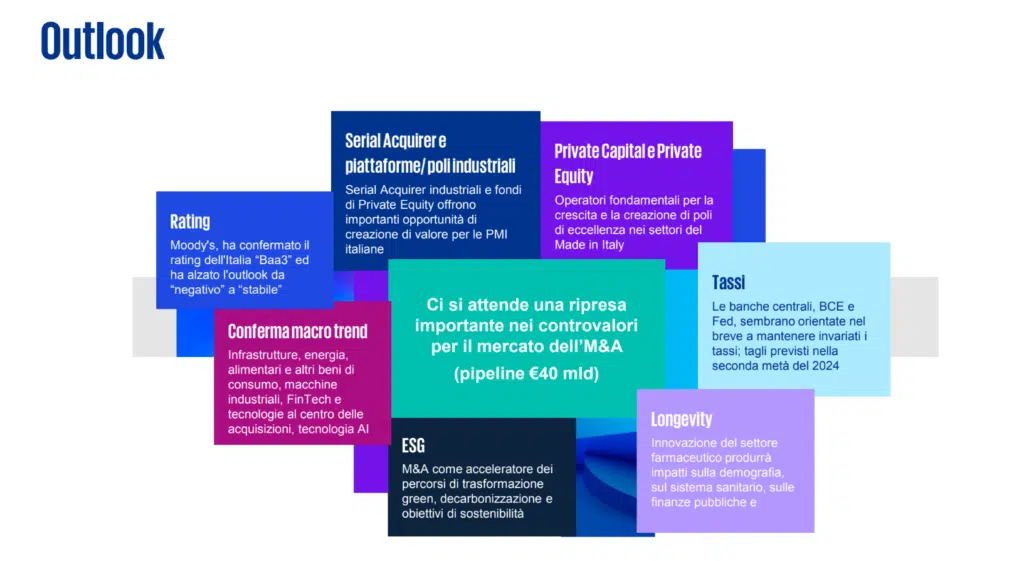

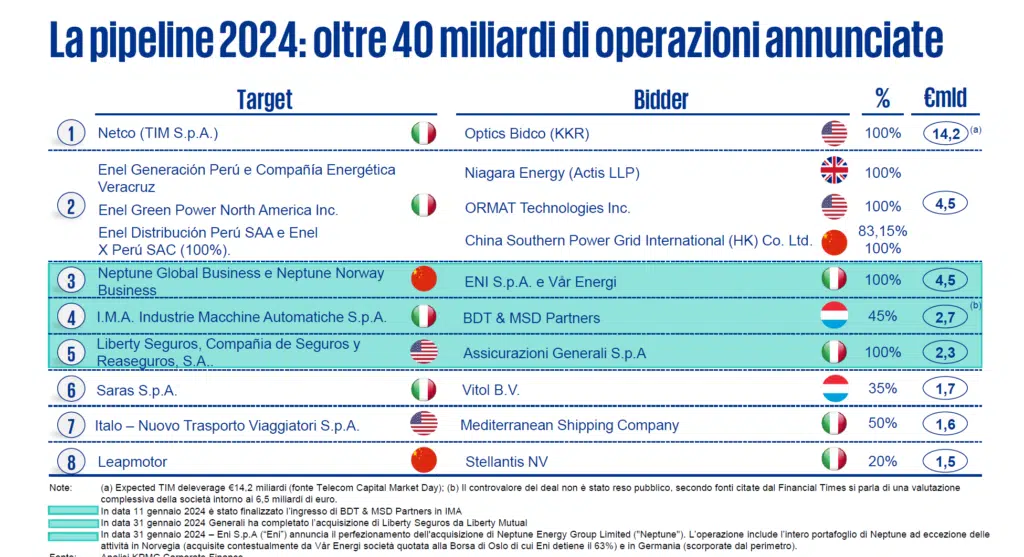

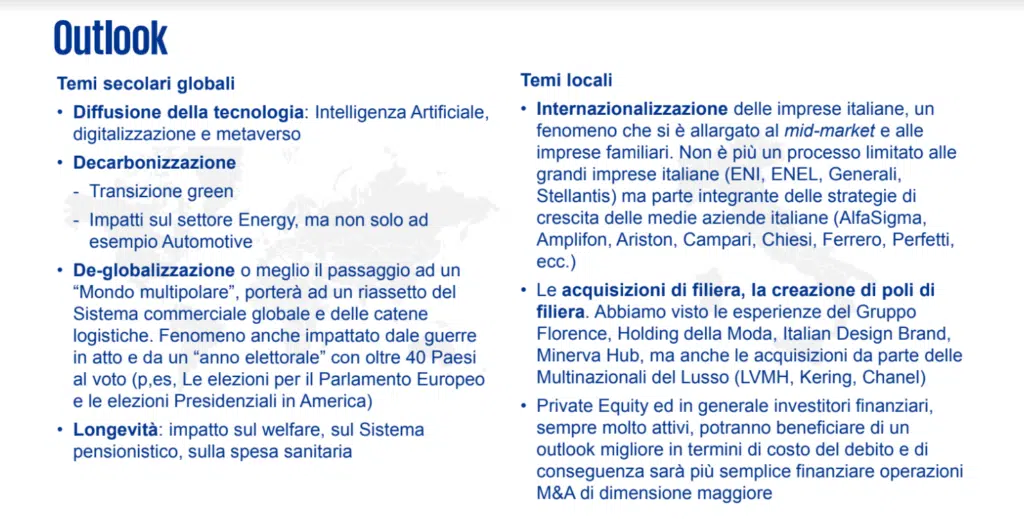

Outlook 2024: prevale l’ottimismo e in pipeline ci sono 40 miliardi di operazioni annunciate

Per il 2024 si prospetta un’ottimistica ripresa dei controvalori nel mercato dell’M&A, sostenuta da diversi fattori. In primo luogo, la pipeline delle operazioni annunciate ma non ancora finalizzate è significativa, attestandosi intorno ai 40 miliardi di euro di controvalore. Questo indica un notevole interesse e attività sul mercato. Tra le operazioni del nuovo anno, spiccano l’acquisizione record del cognac francese Courvoisier da parte del Gruppo Campari per circa 1,2 miliardi di euro e l’acquisto del 50% di Italo – Nuovo Trasporto Viaggiatori da parte della famiglia Aponte tramite Mediterranean Shipping Company, per un controvalore di circa 1,6 miliardi di euro.

In pipeline, l’accordo tra Eni Plenitude ed Energy Infrastructure Partners (Eip) per l’ingresso di Eip nel capitale di Plenitude attraverso un aumento di capitale fino a 0,7 miliardi di euro (pari a circa il 9% del capitale sociale post-money). Inoltre, si prevede che F2i, il principale gestore italiano di fondi infrastrutturali, possa acquisire una quota del 10% di NetCo, la società che accoglierà la rete fissa di Tim, con un investimento di 1 miliardo di euro.

Il 2024 si prospetta anche come un anno particolarmente interessante sul fronte delle quotazioni, con la possibile IPO di Eni Plenitude e di Golden Goose. Un secondo motivo per guardare positivamente al 2024 riguarda la politica monetaria e il previsto andamento dei tassi di interesse. La maggior parte degli analisti ritiene che il picco sia stato raggiunto sia negli Stati Uniti che nell’Unione Europea, con probabili tagli da parte delle Banche Centrali nel corso dell’anno, soprattutto negli USA. Questo potrebbe favorire una maggiore facilità di accesso al credito e quindi la ripresa delle acquisizioni, soprattutto per quegli acquirenti, come i fondi di Private Equity, che spesso utilizzano la leva finanziaria nelle loro operazioni.

Un ulteriore fattore rassicurante è dato dalle valutazioni fornite sull’Italia dalle agenzie di rating, come Moody’s, che ha recentemente confermato il rating dell’Italia a “Baa3” e ha migliorato l’outlook da “negativo” a “stabile”. Questo clima di maggiore fiducia nel sistema Paese è supportato dai recenti movimenti sui mercati azionari e dal costo del debito pubblico.

")