di Marco de’ Francesco♦A valle dello studio di Ambrosetti & Partners (“Fintechnology Forum – The Finance Revolution”), una riflessione con Mauro Frassetto (Banca Finint), che di queste cose se ne occupa da ben prima che diventassero protagoniste del dibattito

Come mettere insieme finanza e tecnologie d’avanguardia, credito e smart contract, servizi bancari e sicurezza informatica nonché soddisfazione efficiente ed economica delle regole di conformità di settore? Come inserire l’intelligenza artificiale in attività “tradizionali”, tipicamente refrattarie ai cambiamenti? Da qualche anno a questa parte ci hanno pensato le aziende del Fintech, che si occupano di pagamenti digitali, business come il crowd-funding e personal finance come le piattaforme di prestiti online. Ma ora le banche vogliono essere della partita. La novità, dunque, è che questi mondi assai diversi hanno deciso di incontrarsi per studiare una strategia comune di sviluppo. Ciò avviene nel contesto del percorso FinTechnology di The European House – Ambrosetti, che ha quasi compiuto un anno di vita.

È nato con la collaborazione di Banca IFIS (Main Partner) e quella di Banca Finint e Microsoft Italia (Partner) e si è sviluppato in tre riunioni: una sulla Digital Transformation del sistema finanziario, l’altra sulla regulation e l’ultima sull’open innovation. È emerso che è presto per parlare di via italiana al Fintech, e che è complicato selezionare i modelli più performanti. Tuttavia, si stanno cercando delle formule creative per mettere insieme tecnologie e business. Ne abbiamo parlato con Mauro Frassetto di Banca Finint sulla scorta dello studio “Fintechnology Forum – The Finance Revolution” di Ambrosetti.

Un percorso per capire il fenomeno e per aggregare i player

Gli obiettivi sono tre: approfondire gli scenari futuri, immaginare una via italiana a Fintech, e valorizzare i modelli più efficienti. L’idea era quella di avviare un centro di approfondimento sulla materia, e di aggregare tutti gli attori di riferimento. «Approfondire – si legge nella ricerca – gli scenari futuri nel settore bancario e finanziario derivanti dall’unione tra finanza e nuove tecnologie, per individuare le principali innovazioni (strumenti, metodi, processi); esplorare ed elaborare riflessioni propositive su una “Via italiana al Fintech”, perché il nostro ecosistema rivesta un ruolo da protagonista a livello europeo e globale; e valorizzare i modelli più efficienti e le best practice emerse a livello nazionale e internazionale». Il percorso si è svolto in tre riunioni.

La relazione con il cliente e la gestione della compliance

Nella prima riunione è emerso che il cambiamento più profondo riguarderà la relazione con il cliente e la gestione della compliance. L’incontro si è svolto l’11 ottobre scorso a Palazzo Parigi a Milano, con il titolo “La Digital Transformation del sistema finanziario”. L’idea è che sia in corso una trasformazione del sistema finanziario, tanto profonda che gli operatori tenderanno a trasformarsi in Digital Company. All’evento hanno partecipato Giovanni Bossi, CEO di Banca IFIS; Alessandro Fracassi, CEO di Gruppo MutuiOnLine e Gianmario Verona, Rettore dell’Università Bocconi. Secondo i relatori – si legge nella ricerca – sono due gli aspetti che maggiormente vengono trasformati dalla digitalizzazione del settore: «La relazione con il cliente, migliorando l’interazione attraverso una sempre maggiore intelligenza nell’offrire una soluzione ad hoc; e la gestione dei vincoli e della compliance, processo chiave che le nuove tecnologie possono semplificare radicalmente». Secondo Bossi «il mondo di oggi è chiaramente cambiato rispetto al passato, ma le banche sono sostanzialmente rimaste uguali a se stesse. Servono creatività, sensibilità e passione per guidare il cambiamento. La Banca nel 2030, ma anche quella di oggi, se non saprà valorizzare creatività, sensibilità e passione nei talenti, non avrà le risorse per poter affrontare i cambiamenti».

La sicurezza delle informazioni del consumatore è centrale

La seconda riunione del percorso si è svolta il 18 gennaio alla Microsoft House di Milano, sul tema “La Regulation nel mondo Fintech”. Il fatto è che proprio in quei giorni entrava in vigore una direttiva Eu, la 2015/2366, più nota come PSD2 (Payments Service Directive 2) che, amministrata dalla Commissione europea (Direzione generale Mercato interno), serve a regolare i servizi di pagamento e i prestatori di servizi di pagamento in tutta l’Unione europea (UE) e lo Spazio economico europeo (SEE). Lo scopo è quello di aumentare la concorrenza paneuropea e la partecipazione all’industria dei pagamenti anche da parte di non banche e di garantire parità di condizioni armonizzando la protezione dei consumatori e i diritti e gli obblighi dei fornitori di servizi di pagamento e degli utenti. Si tratta di uniformare le regole. «Le autorità di Vigilanza – si legge – giocano un ruolo fondamentale nel monitorare la collaborazione in ambito Fintech garantendo il rispetto della compliance».

Nell’occasione, hanno partecipato alla tavola rotonda Giuseppe D’Agostino, Vice Direttore Generale della Consob; Michele Novelli, Partner di Digital Magics; Stefano Scalera, Consigliere Economico dell’allora Ministro dell’Economia e delle Finanze Pier Carlo Padoan; Stefano Stinchi, Direttore dei Servizi Finanziari di Microsoft Italia e Marco Zechini, Partner e Head of Banking & Financial Regulation Italy di Orrick. Di recente, è diventata operativa anche la normativa GDPR. «Queste regolamentazioni – afferma Mauro Frassetto, Direttore ICT e Organizzazione di Banca Finint – tutelano il consumatore, in una fase in cui la disponibilità e il trattamento dei dati sono elementi vitali per garantirgli, anche attraverso strumenti evoluti di Intelligenza Artificiale, l’accesso ad un servizio migliore e su misura. Allo stesso tempo, fissano le regole della competizione tra i player tradizionali e le nuove realtà fintech in un contesto così globalizzato che risulta difficile pensare ad una via italiana che non sia espressione e declinazione di quella globale».

L’ open innovation

Nella terza riunione, infine, si è sottolineata l’importanza dell’open innovation nella creazione di un terreno fertile aperto alla contaminazione tra realtà diverse. L’incontro si è svolto il 28 febbraio e ha visto la trattazione del tema “L’Open Innovation per costruire il futuro”. «L’incontro – si legge – si è tenuto presso il FintechDistrict, nato nel 2017 con l’obiettivo di creare un luogo di aggregazione per gli operatori più importanti dell’ecosistema Fintech italiano, per promuoverne la collaborazione, il networking e l’Open Innovation, favorendone così lo sviluppo. L’obiettivo è dunque quello di tracciare delle linee guida per lo sviluppo di un terreno fertile e aperto alla collaborazione e alla contaminazione tra realtà diverse. In questo contesto l’Open Innovation ormai non può più essere solamente una scelta strategica, ma diviene una chiave per generare valore aggiunto e vantaggio competitivo». Nell’occasione hanno partecipato Serafino D’Ignazio, Responsabile Digital Factory di Banca IFIS; Antonio Gatti, Digital Advisor Financial Services di Microsoft Italia; Tommaso Migliore, CEO &Founder di MDOTM; e Marco Berini, Director di FinLeap International e Head di FinLeapItaly.

I risultati del percorso: il valore della differenziazione e della riconoscibilità sul mercato

«C’è tanto da fare – afferma Frassetto – , ma il tavolo è stato un passaggio fondamentale. Perché c’è stata la condivisione di un iter, con riflessioni comuni. Banche e Fintech hanno iniziato, sulla scorta di una lettura attenta delle trasformazioni in atto, ad immaginare tratti di evoluzione comune “possibile”». Quali sono risultati i modelli più performanti? «Difficile dirlo, per ora. Certamente questo momento di confronto tra banche e fintech manifesta la necessità di trovare insieme delle formule creative per mettere insieme tecnologie e business, ed essere distinguibili sul mercato». Perché la riconoscibilità è così importante? «Le aziende di Fintech in generale tendono a differenziarsi: il loro valore è nella diversità. Per emergere devono tendere al raggiungimento di obiettivi specifici, e pertanto sono molto verticali su alcuni servizi; così, una rosa di Fintech può realizzare una serie di servizi. Va detto che alcune di questa imprese hanno già avuto il banco di prova. E il mercato appoggia quelle che hanno dimostrato di essere in grado di superare le prime prove. Il contesto? Esattamente come per gli altri: fa vincitori e vinti. Talvolta gli eventi si succedono con tale rapidità da sorprendere anche le Fintech, visto che alcune di esse sono passate in poco tempo dal garage alla quotazione in borsa. È un mercato, infine, che deve consolidarsi: ma non c’è spazio per l’omologazione, ce n’è per la verticalizzazione delle diversità».

Le macrocategorie che compongono il mondo del Fintech

Sono sostanzialmente tre: Digital Payment, Business Finance e Personal Finance. Per ora, quella più diffusa e più promettente è la prima. Il Digital Payment riguarda sia i pagamenti per prodotti e servizi di consumo effettuati su Internet assimilabili all’e-commerce che quelli «da dispositivi mobili tramite applicazioni per smartphone, che includono le transazioni effettuate nei punti vendita (POS) attraverso i cosiddetti mobile wallet (come Apple Pay e Samsung Pay)».

Per quanto riguarda il Business Finance, fa riferimento ai servizi finanziari digitali per clienti commerciali. «È un mercato focalizzato sulle Pmi e sui liberi professionisti» e include «il crowd-lending, cioè l’allocazione del credito indipendente dalla Banca per le PMI, attraverso investitori privati o istituzionali, utilizzando piattaforme online di disintermediazione (come FundingCircle e Kabbage); il crowd-investing (o equity-basedcrowd-funding), cioè gli investimenti in cambio di equity della società (come Angel List e FundersClub); e il più noto crowd-funding (o reward-basedcrowd-funding), cioè gli investimenti finalizzati alla realizzazione di prodotti o servizi (come Kickstarter e Indiegogo)».

Infine, per quanto riguarda il Personal Finance, parliamo sia di « MarketplaceLending, cioè piattaforme di prestiti online peer-to-peer che permettono la distribuzione del credito tra mutuatari privati e investitori privati o istituzionali in modo indipendente dalla Banca (come Prosper e SoFi)» che di « Robo-Advisor, cioè servizi di investimento che consentono agli investitori privati di modificare la propria strategia di investimento utilizzando raccomandazioni automatizzate, senza che debbano avere un know-how specifico sul mercato finanziario (come Betterment e Wealthfront)».

Quale di queste macro-categorie è la più promettente? «Sicuramente – afferma Frassetto – quella più “pronta” è quella del payment, con player di notevoli dimensioni sempre pronti a dare la svolta. Oggi il Fintech si sta consolidando, e le aziende che ne fanno parte non sono più veramente delle start up. E per la verità tutto l’ecosistema in cui crescono ed evolvono è oggetto di cambiamento; così, anche il Business Finance e il Personal Finance sono destinati a rapide mutazioni. All’inizio, la forte innovazione introdotta dal Fintech aveva senz’altro spaventato le banche tradizionali; ora quest’ultime sono entrate in gioco, e collaborano con le Fintech, imprese giovani, caratterizzate da un time-to-market molto corto e in grado di catalizzare competenze specifiche ed esperienze rivenienti anche da altre industry. Sia le banche che le assicurazioni le cercano; quest’ultime con un potenziale espressivo anche maggiore, avendo cumulato un leggero ritardo nel processo di evoluzione e di innovazione tecnologica.»

«Comunque sia, oggi si assiste ad una cooperazione competitiva, supportata da normative che caldeggiano le partnership con soggetti non tipicamente bancari». Tanto per citare alcune società di Fintech: BorsadelCredito.it, un marketplace-lending dove le imprese possono trovare una soluzione di credito e i risparmiatori una opportunità di investimento; EU for SME Financing, il cui scopo è ridistribuire la ricchezza dal mercato finanziario a quello reale, sotto forma di credito diretto alle Pmi Europee che, pur meritevoli, siano sprovviste di adeguate fonti di finanziamento bancario; o Venetex.net, un circuito integrato progettato per facilitare le relazioni tra soggetti economici operanti sul territorio e per fornire loro strumenti di pagamento e di credito paralleli e complementari.

Le immense potenzialità della Blockchain

Esistono, anche se per ora nessuno è riuscito a trovare un utilizzo diverso dalle criptovalute e dagli smartcontract. Le Blockchain, le “catene di blocchi”, sono processi in cui un insieme di soggetti condivide risorse informatiche (memoria, CPU, banda) per rendere disponibile alla comunità di utenti un database virtuale generalmente di tipo pubblico (ma esistono anche esempi di implementazioni private) ed in cui ogni partecipante ha una copia dei dati. Secondo la ricerca «per definizione, la Blockchain è una tecnologia sicura, basata sul consenso, immutabile e trasparente, che utilizza la crittografia e complessi algoritmi per eseguire, archiviare e verificare transazioni di ogni tipo, condivise e autenticate da una rete di computer e quindi decentralizzata. Il funzionamento della Blockchain consente alle parti di effettuare e verificare transazioni o contratti istantaneamente senza l’approvazione di un’autorità centrale, di fatto eliminando a tendere la necessità di intermediari terzi».

Avverte lo studio: «ci sono molte aree che potrebbero essere rivoluzionate dall’utilizzo di questa tecnologia, tra cui: il trasferimento di denaro e di valore, la compravendita di azioni, la stipulazione di contratti, l’acquisto e la vendita di beni fisici o di energia». Si citano i casi delle cripto valute e degli smartcontract, «cioè dei contratti elettronici e intelligenti, che permettono di disintermediare il processo tra le parti in causa». «La Blockchain – secondo Frassetto – è l’esempio tipico di tecnologia che precede il suo utilizzo: ancora non è chiaro il suo campo attuativo. Apparentemente, quest’ultimo è particolarmente vasto, implicando elementi di creatività e di open innovation; ma la messa a terra è per ora limitata. Ora, come queste tecnologie trasformano i processi delle banche? Quella delle Blockchain è una tecnologia di cui potenzialmente può fruire una banca, ma anche altri soggetti dello stesso ecosistema; dunque la potenzialità delle Blockchain è immensa ma non è ancora chiaro come e dove applicarla».

La crescita del Fintech

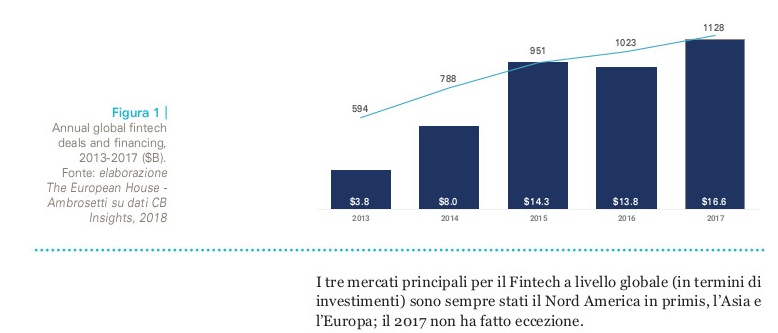

Il Fintech ha fatto registrare una crescita imponente in termini di mercato, con grossi investimenti dei fondi di Venture Capital. Soprattutto in Europa, dove nel 2017 si è assistito ad un balzo del 121%. Lo studio fa peraltro il punto sul Fintech, in termini di mercato. Secondo l’analisi, «nel 2017 il Fintech globale ha fatto registrare un nuovo record nei finanziamenti, ha visto il mercato europeo in forte crescita, quello asiatico rallentare per la prima volta dopo anni di crescita progressiva e ininterrotta e quello del Nord America riprendersi dopo il declino vissuto nel 2016». Il fatto è che «nel corso del 2017 i fondi di Venture Capital hanno chiuso 1.128 deal nel campo del Fintech, investendo 16,6 miliardi di dollari. Per un confronto, l’anno record per numero di deal era stato in precedenza il 2016 con 1.023, mentre quello con il record di investimenti era stato il 2015 con 14,3 miliardi di dollari».

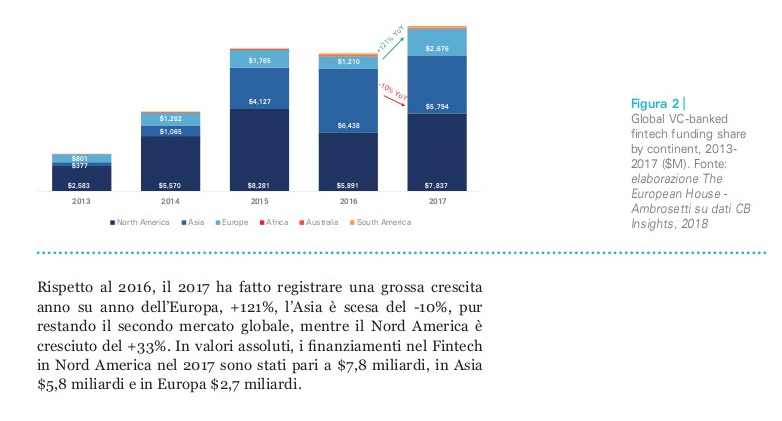

Il particolare, «rispetto al 2016, il 2017 ha fatto registrare una grossa crescita anno su anno dell’Europa, +121%, l’Asia è scesa del -10%, pur restando il secondo mercato globale, mentre il Nord America è cresciuto del +33%. In valori assoluti, i finanziamenti nel Fintech in Nord America nel 2017 sono stati pari a 7,8 miliardi di dollari, in Asia 5,8 miliardi e in Europa 2,7 miliardi». E in Italia? Secondo Frassetto, «l’Italia è in linea con l’Europa: siamo tra quei Paesi che cercano di creare un ecosistema che metta insieme diverse forze, e crei occasioni per far convergere tutti gli attori. Anche da noi la spinta verso l’evoluzione delle Fintech è molto sostenuta». Sempre secondo lo studio, « Il 2017 è stato anche l’anno dei cosiddetti mega-round, cioè round in cui vengono raccolti più di 100 milioni da uno o più investitori. Ce ne sono stati 35 in totale, di cui 20 in Nord America, 11 in Asia e 4 in Europa, per un totale di 7,8 miliardi, una cifra enorme, che rappresenta ben il 48% degli investimenti totali nel Fintech per il 2017».