Allarme Utp. Ed è un tema tutto industriale. Gli Unlikely to pay (ovvero i crediti bancari con elevata probabilità di non essere rimborsati secondo le pattuizioni originarie) sono pronti a esplodere.

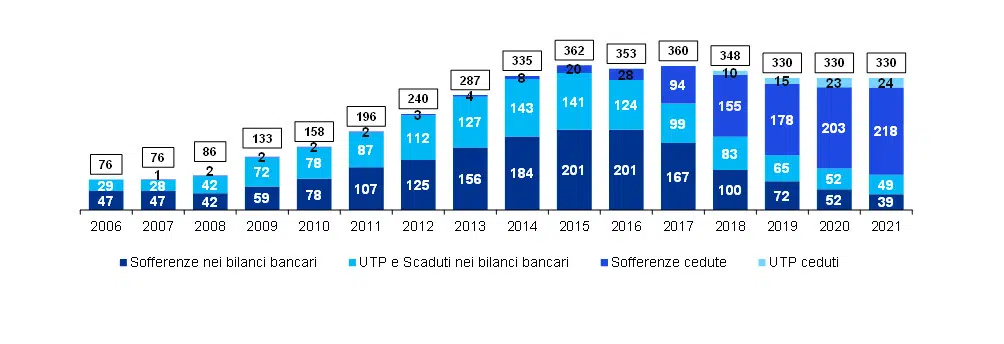

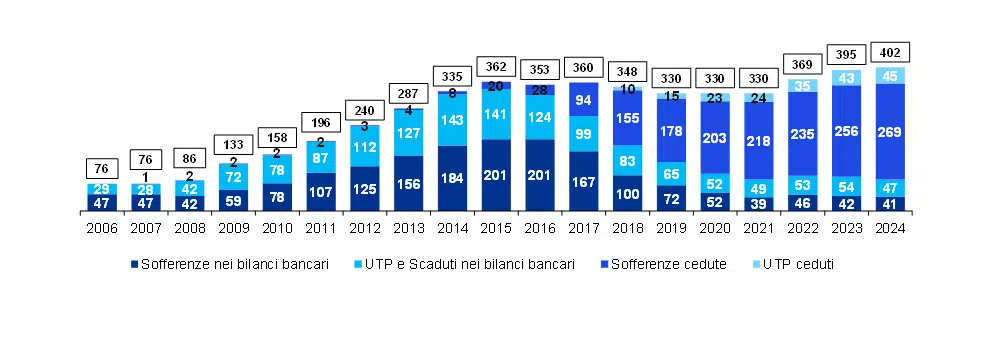

Il 2021 si concluderà con circa 88 miliardi di Npe sui bilanci delle banche Italiane e per la prima volta gli Utp supereranno gli Npl, i crediti già inesigibili (49 miliardi di Euro i primi contro i 39 miliardi dei secondi). E se la cifra complessiva di Npe (in carico alle banche e già ceduti agli investitori) ammonta oggi a circa 330 miliardi, nel 2024 potrebbe sfiorare quota 400 miliardi, secondo le stime di Banca Ifis.

Secondo Alessandro Bellia, partner di Kpmg, la maggioranza di questi nuovi flussi potrebbe essere rappresentata da ticket medi e medio piccoli: debiti di Pmi industriali vive e attive che però faranno fatica a rimborsare i propri debiti finanziari a causa della concomitanza di eventi come la crisi Ucraina ed i conseguenti effetti sul prezzo del gas, la generale pressione inflazionistica su molti fattori produttivi e l’aumento dei tassi, solo per citare i più impattanti per il nostro sistema paese.

Sono numeri che parlano chiaro e dicono che le imprese potrebbero avere ancora problemi di liquidità e di operatività industriale.

Ma non ci sono solo ombre: le strategie e gli strumenti per rispondere esistono e questo è il momento di spingere sull’acceleratore. Secondo Bellia, sarà sempre più necessario per le imprese focalizzarsi su un’attenta e strutturata pianificazione finanziaria e dotarsi di adeguati livelli di fonti finanziarie (anche complementari al solo e preferito debito bancario), lavorare sul turnaround, sulla trasformazione delle organizzazioni e sull’innovazione dei modelli di business per recuperare performance e marginalità, prestare attenzione ai livelli di indebitamento e agli assetti organizzativi per affrontare da ultimo i cambiamenti imposti dal nuovo Codice della crisi.

Gli Npe complessivi attesi a 400 miliardi nel 2024. Volano gli Utp ed è un tema tutto industriale

Prima di entrare nel merito delle strategie difensive possibili, vale la pena guardare con maggior dettaglio i numeri per inquadrare il fenomeno generale.

Innanzitutto, va precisato che negli Npe (acronimo di non performing exposure) rientrano sia gli Npl, crediti già tecnicamente inesigibili, sia gli Utp, Unlikely to pay, crediti incagliati ma non ancora considerati irrecuperabili.

«Lo stock di Npe delle banche italiane si è ridotto sensibilmente nel periodo 2015-21, principalmente grazie alle cessioni ad investitori specializzati, precisa Bellia. Nonostante questo, però, rispetto al totale dei crediti il livello rimane ancora al di sopra della media europea, 3,6% contro 2,1%».

Non solo. Se si guarda al totale degli Npe detenuti da banche e investitori, si stima che questo ammonti a 330 miliardi, in linea con il dato 2020 e 2019. E ciò che preoccupa di più è che, «questo stock è atteso crescere a circa 400 miliardi entro il 2024. Queste stime, peraltro, essendo state realizzate tra la fine del 2021 e l’inizio del 2022, non tengono pienamente conto dell’impatto della guerra in Ucraina, delle problematiche inflazionistiche sulle materie prime e sulle energie, del rialzo ormai ineludibile e già in corso dei tassi di interesse e da ultimo dell’evoluzione del cambio Euro-Dollaro che, se da un lato favorisce l’export, dall’altro, penalizza le nostre imprese su certi mercati di approvvigionamento», dice Bellia.

«La maggioranza dei nuovi flussi Npe potrebbe quindi essere presumibilmente rappresentata da Utp caratterizzati da ticket medi e medio piccoli. Questo pone una questione di natura industriale davvero rilevante perché gli Utp tipicamente rappresentano crediti di aziende ancora vive e pienamente operanti, ma che hanno delle peculiarità estremamente diversificate che non sempre sono immediatamente gestibili dal sistema bancario soprattutto a causa di vincoli regolamentari e procedurali».

Una situazione difficile che rischia di esplodere in un momento storico complesso

Da dove derivano questi Utp attesi e cosa segnalano? Nelle dinamiche descritte certamente ha inciso l’effetto diretto ed indiretto sull’economia che la crisi sanitaria senza precedenti che abbiamo vissuto in questi anni ha portato. Le misure di sostegno alla liquidità, infatti, fondamentali nel corso del biennio pandemico hanno aiutato enormemente il sistema ma, come inevitabile, hanno di converso generato un incremento della leva finanziaria.

«Senza dubbio gli interventi introdotti nel corso del 2020 a partire dal Decreto Liquidità hanno sostenuto in maniera efficace il sistema e hanno consentito di superare la fase più drammatica della crisi Covid, risponde Bellia. Siamo arrivati a circa 300 miliardi di euro di posizioni in moratoria a fine 2020 mentre le posizioni garantite Sace ed Mcc hanno toccato la quota di circa 250 miliardi di euro a inizio 2022. Tuttavia, questi interventi emergenziali, uniti alle moratorie fiscali, hanno naturalmente creato una sorta di “bolla” nel sistema».

In sostanza, la crescita attesa delle posizioni Npe è un impatto indiretto della crisi pandemica: un’onda lunga, causata dall’incremento del tasso di indebitamento del sistema, che comporterà la necessità di gestire i cosiddetti Maturity Wall, ovvero la fine dei periodi di moratoria sulle erogazioni garantite Sace ed Mcc.

«Basti pensare – continua Bellia – che dai nostri studi si evidenzia come dei 44 miliardi di Euro di posizioni ancora in moratoria a gennaio 2022, circa il 60% è classificato in Stage 2, ovvero posizioni con segnali di aumento del rischio. Tali posizioni dovranno affrontare un contesto macroeconomico difficile e con diversi elementi di incertezza.

Rischi e opportunità per le imprese e il sistema paese

Questo contesto non evidenzia solo rischi ma apre molte opportunità di cambiamento, anche per le stesse aziende, per cui potrebbe essere alle porte una nuova fase di evoluzione e trasformazione.

Dunque, come devono affrontare questa fase le imprese? Si tratta di momento di cambiamento utile per rivedere e rafforzare le fondamenta del proprio modello di business? Quali sono le strategie che le imprese alle prese con possibili difficoltà operative e finanziarie dovrebbero impostare fin d’ora per trovarsi preparate?

«Il sistema industriale e manifatturiero italiano arriva a questo momento di passaggio con una situazione molto variegata e complessa, dice Bellia. La crisi scatenata dal Covid-19 ha impattato sul 2020 con una riduzione del Pil del 8,9% ma il 2021 è stato un anno di forte rimbalzo con un incremento del PIL del 6,6% grazie ad un forte recupero dell’attività produttiva e della domanda interna. Inoltre, a partire dal Decreto Liquidità del 9 aprile 2020 i molti strumenti messi a disposizione da parte del Legislatore hanno senza dubbio contribuito a sostenere il sistema, come già è stato detto. Tuttavia, oggi ci sembra di vedere di fronte a noi una sorta di “tempesta perfetta” che mette insieme diversi elementi critici e che preoccupa molto tutti gli operatori». Il primo di questi elementi è il progressivo riassorbimento degli strumenti governativi emergenziali in corrispondenza con l’attenuazione della crisi sanitaria. «Strumenti – ribadisce Bellia – che hanno certamente aiutato ma che hanno inevitabilmente portato ad una situazione di sospensione delle situazioni più critiche unitamente a un incremento della leva complessiva del sistema».

La stessa Banca d’Italia indica alla fine del 2020 un indebitamento complessivo delle società non finanziarie in aumento del 3,3% rispetto al 2019 e Cerved ha rilevato un incremento della leva (Mol su debito finanziario) dal 3,8x prima della pandemia a 5,6x del 2020 post pandemia.

Il secondo elemento è il permanere della difficoltà sulle catene di fornitura, che già era emersa nella seconda metà del 2021 e che sta portando da diversi mesi a forti difficoltà sulla continuità dei cicli produttivi.

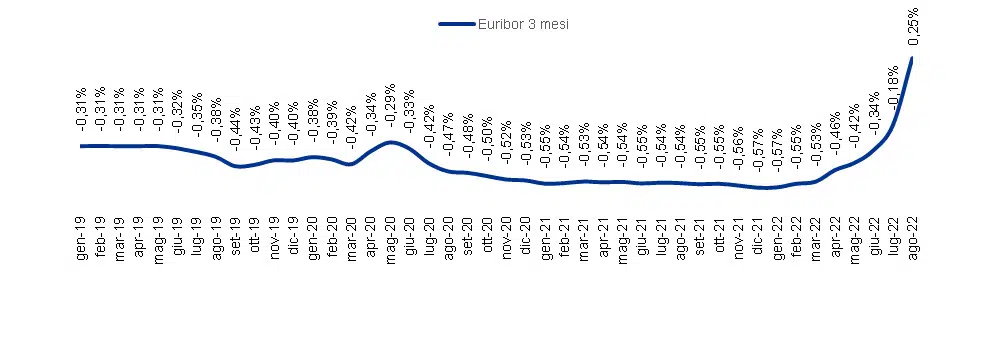

Ancora «l’aggravarsi della situazione inflazionistica, sui prezzi delle energie in particolare, porta a impatti sulla marginalità delle imprese e addirittura in certi settori già sulle attese di domanda dei mercati a valle. A luglio 2022 il Cpi italiano (Consumer Price Index) ha consuntivato un incremento pari al 7,9% su base annua rispetto al 2021, trainato da una tendenza inflazionistica e tuttora in peggioramento, principalmente sul settore energetico, dei trasporti e delle materie prime – infine, pesa anche l’incremento in corso dei tassi di interesse che si può evincere dall’evoluzione dell’Euribor a 3 mesi nel periodo 2019-2022».

Spunti strategici per l’industria 1 / Attenzione alla pianificazione finanziaria e ampliare le fonti di finanziamento

Le imprese stanno da tempo lavorando per rispondere alle criticità del mercato. Tuttavia, su alcune aree dovrà esserci una maggiore e dedicata focalizzazione.

«Ad esempio, per molto tempo è stata adottata una corretta strategia di riduzione del capitale circolante, che però oggi risulta molto difficile da perseguire stante l’esigenza di garantirsi magazzini di materie prime e componenti per sostenere la continuità delle produzioni. Alcuni imprenditori ci dicono che se si ha il prodotto in magazzino si possono cogliere opportunità di vendita maggiori. In questo senso le imprese dovranno quindi focalizzarsi su un’attenta e strutturata pianificazione finanziaria in modo da bilanciare le esigenze di business con il profilo finanziario ed inoltre servirà dotarsi di adeguati e diversificati livelli di fonti finanziarie, evidentemente non solo appoggiandosi al supporto bancario».

Spunti strategici per l’industria 2 / Turnaround e adeguamento del Business Model

Ancora, la pressione sui margini imporrà alle imprese di lavorare molto sulla trasformazione delle organizzazioni e sull’innovazione dei modelli di business cercando di migliorare le performance operative, industriali e di Go-to-Market per recuperare punti di profittabilità erosi dalle tensioni inflazionistiche.

«Da ultimo è fondamentale un attento controllo di coerenza tra il proprio piano industriale e finanziario e la struttura del debito in termini di costi (si pensi al rilevante rischio di incremento dei tassi) e di profilo di rimborso (si pensi qui invece alla specificità dei finanziamenti garantiti Sace ed Mcc che stanno andando verso la fine dei periodi di moratoria). Il tutto per valutare attentamente la sostenibilità del business e se necessario avviare per tempo un percorso di rivisitazione della struttura finanziaria», afferma Bellia.

Spunti strategici per l’industria 3 / Attenzione ai rischi insiti nell’indebitamento anche in vista del nuovo Ccii

In questo senso il nuovo Codice della crisi d’impresa e dell’insolvenza (Ccii) entrato in vigore lo scorso 15 luglio, arriva tempestivamente e impone alle imprese una riflessione profonda su queste tematiche.

«Come Kpmg, guardiamo con grande interesse e aspettativa all’entrata a regime del nuovo Ccii che pare muovere buona parte dei propri principi fondanti proprio da questi assunti e che sembra indicare la prospettiva liquidatoria come l’extrema ratio nella gestione della crisi, avendo chiaramente messo a disposizione un numero ampio quanto mai prima di strumenti a cui attingere per favorire soluzioni di continuità».

Continua Bellia. Il Codice della Crisi prevede la razionalizzazione e semplificazione della disciplina complessiva sulla crisi d’impresa adeguandola all’attuale complesso contesto economico e alle direttive europee. Inoltre, si focalizza sull’incentivazione all’emersione anticipata e alla rilevazione tempestiva della situazione di crisi e sulla spinta all’adozione di soluzioni negoziate e concertate tra le parti con obiettivo principale di salvaguardare la continuità.

«Solo considerando una parte di queste linee guida, è già evidente come il nuovo Ccii porti impatti rilevanti, come la necessità per l’impresa di dotarsi di adeguati assetti organizzativi, amministrativi e contabili che consentano di far emergere lo stato di tensione finanziaria con adeguato anticipo. Questo porterà di certo effetti sulla governance dell’impresa a valere sull’attività degli amministratori, degli organi di controllo e dell’intera organizzazione», spiega Bellia.

L’approccio preventivo alla gestione della crisi e la composizione negoziata

«Il nuovo Ccii, chiedendo all’imprenditore di adottare un approccio preventivo alla gestione della crisi, rende quindi ancor più centrale il ruolo di strumenti di programmazione e pianificazione quali un adeguato piano industriale e finanziario di medio termine e un puntuale budget di tesoreria che dovranno diventare strumenti sempre presenti in azienda e costantemente aggiornati e monitorati».

Tra i tanti strumenti innovativi introdotti dal nuovo Ccii, è utile condividere una riflessione sullo strumento della composizione negoziata. «I numeri degli accessi a tale strumento sono ancora ridotti (meno di 300 a giugno 2022, fonte Unioncamere), ma crediamo che possano crescere perché questo strumento sembra ben adattarsi a casi complessi come spesso si presentano le posizioni Utp. Infatti, la composizione negoziata, attraverso specifici e puntuali passaggi chiaramente definiti, favorisce due elementi chiave per agevolare la continuità in situazione di crisi ovvero, la possibilità di mantenere continuità nel pagamento dei fornitori (senza i doverosi vincoli invece imposti ad esempio dall’apertura di un concorso ex Art. 161 6’ comma) e la possibilità, comunque, di ottenere nuova finanza prededucibile a supporto del piano. Questi saranno elementi che peseranno nella scelta dell’imprenditore di utilizzare questo o altri strumenti e che consentiranno flessibilità nella ricerca di soluzioni».

Gli Npe e le opportunità di riassetto della struttura debitoria

Da un lato le aziende debitrici e dall’altro le banche: anche sul fronte finanziario l’aumento di Npe può creare una serie di opportunità per Servicer, investitori alternativi e private equity che possono entrare in gioco in particolare sulle posizioni Utp.

«Ogni singola esposizione, per la sua peculiarità, necessiterebbe lo studio e l’implementazione di una strategia dedicata non sempre agevole da costruire, dice Bellia. Inoltre, si evidenziano la frammentazione delle esposizioni sulla singola impresa tra una pluralità di banche e creditori, portatori spesso di interessi disomogenei e talora conflittuali, e la difficoltà di trovare un approccio unitario che porta alla perdita di tempo prezioso e vitale per le imprese in difficoltà. Queste posizioni necessitano di essere gestite da investitori guidati da una logica soprattutto industriale e, trattandosi di esposizioni vive, i piani di ristrutturazione potranno richiedere non raramente la concessione di nuova finanza che gli istituti di credito hanno spesso difficoltà ad accordare a causa di notevoli vincoli regolamentari».

Per questi motivi, sicuramente saranno protagonisti sul mercato operatori con elevata specializzazione e focalizzazione sul mestiere della crisi d’impresa e con forte Know How sugli ambiti Recovery, Turnaround e Distressed M&A / Financing.

«Gli attori principali del mercato del credito anomalo saranno quindi sempre meno le banche tradizionali, ma pochi Servicer specializzati e molti investitori alternativi che stanno raccogliendo grandi capitali sui mercati e che sono pronti ad aprire tavoli di rilancio immettendo nuova finanza e costruendo operazioni di Distressed M&A / Financing su Single Name o operando su portafogli. Da non dimenticare poi un anello fondamentale della catena, ovvero i finanziatori del capitale circolante in ambito Distressed come, ad esempio, le diverse società di Factor specializzate nel mondo delle ristrutturazioni, continua Bellia. Trovare una soluzione condivisa ed allineare le esigenze tra i vari soggetti coinvolti in queste operazioni, imprese, azionisti, banche, Distressed Factor, Servicer e Special Situation Investor, sarà il vero valore aggiunto nelle più importanti operazioni di Restructuring del prossimo futuro».