Il 2024 delle agevolazioni per le imprese? Ancora in costruzione. Tra le cose note, la conferma senza sorprese di Transizione 4.0 depotenziata e della Nuova Sabatini; mentre c’è grande attesa per quella che si presenta come la vera novità dell’anno, ovvero Transizione 5.0, che si affianca alla prima e punta a concretizzare la rivoluzione green. Transizione 5.0 sarà possibile grazie alla Revisione del Pnrr Italiano con l’introduzione di una nuova missione, la numero 7, dal titolo Repower Ue, che vale 12 miliardi di euro di cui 6,3 miliardi dedicati al green. Una potenza di fuoco che potrà innescare una nuova evoluzione dell’industria italiana, come avvenuto con le prime versione di Industry 4.0. Un’altra importante novità è il progetto (esplicitato nella legge delega pubblicata in Gazzetta il 15 novembre scorso) per la strutturazione di un Codice degli incentivi alle imprese, un libro unico dei crediti di imposta che mira a garantire una migliore pianificazione, organizzazione e attuazione degli stessi. E a eliminare la confusione che finora l’ha fatta da padrona, molto spesso scoraggiando nuovi investimenti.

In subordine a questi due capitoli chiave, a disposizione nel 2024 ci saranno una serie di micro nuove agevolazioni, principalmente contenute nel Ddl made in Italy, a favore di pmi di specifici settori. In particolare, sarà istituito il Fondo nazionale del Made in Italy con una dotazione di 700 milioni di euro per il 2023 e 300 milioni per il 2024 a sostegno della crescita del rilancio delle filiere strategiche nazionali anche in riferimento a transizione energetica ed economia circolare. Inoltre, si attendono i dettagli anche del Voucher 3I – per investire in innovazione: il Ddl stanzia 8 milioni di euro per l’anno 2023 e un milione per l’anno successivo per promuovere la brevettazione delle invenzioni e sostenere la valorizzazione dei processi di innovazione. Infine, novità anche per i contratti di filiera nei settori agroalimentare, pesca e acquacoltura, silvicoltura, floricoltura e vivaismo, con uno stanziamento di 2 miliardi. Tra gli obiettivi, il miglioramento dell’efficienza energetica, aumentando la produzione l’utilizzo di energia rinnovabile

«Gli occhi sono tutti puntati su Transizione 5.0, che attinge alle risorse del Pnrr ed è dedicata agli investimenti in sostenibilità: mancano i decreti attuativi senza i quali non conosciamo i dettagli tecnici, ma questa norma potrebbe effettivamente innescare la transizione ecologica come Industry 4.0 aveva scatenato quella digitale ». A dirlo a Industria Italiana è Luca Occhetta, fiscalista e managing partner di Pirola Pennuto Zei & Associati che ritiene che la manovra non contenga «nulla di strutturale a favore delle attività produttive», tutt’al più «piccole iniziative che coprono aspetti di nicchia nelle pieghe nei decreti collegati».

Con Occhetta e attraverso la partecipazione a un webinar della società di consulenza Vendor (nel corso del quale abbiamo raccolto la voce del ceo Stefano Ciaccarelli e di Vanessa Frageri, responsabile ufficio studi) abbiamo costruito una guida che possa essere di supporto alle imprese per orientarsi nel labirinto degli incentivi disponibili per il 2024. Tenendo presente che «La legge di bilancio, che complessivamente vale 24 miliardi di euro, è solo il primo tassello di un puzzle complesso di opportunità per le imprese – dice Stefano Ciaccarelli, ceo della società di consulenza Vendor – Sul tavolo c’è la messa la terra del Pnrr, la revisione del sistema di incentivi che condizionerà il modo in cui nel futuro le imprese potranno goderne. E ancora, c’è la programmazione regionale Fers 2021-27 con risorse complessive per 200 miliardi di euro, focalizzate su sostenibilità, innovazione e sviluppo».

Semplificazione delle agevolazioni: razionalizzazione dei crediti di imposta e il Codice degli Incentivi

Partiamo da quello che potrebbe essere un game changer: non direttamente un incentivo ma la pubblicazione lo scorso 15 novembre in Gazzetta ufficiale della legge delega del governo per la revisione degli incentivi alle imprese al fine di garantire una migliore pianificazione, organizzazione e attuazione degli stessi.

Si tratta di un’operazione interessante e importante che dovrebbe semplificare gli incentivi ma anche il modo in cui le imprese si approcciano ad essi. Il governo dovrà adottare entro 24 mesi dalla data di entrata in vigore (30 novembre 2023) della legge uno o più decreti legislativi per

1) razionalizzare l’offerta di incentivi individuando un insieme definito limitato e ordinato di modelli di agevolazioni ed esclusione delle misure in favore di settori agricoli e forestali nonché della pesca e dell’acquacoltura e ferma restando l’autonomia delle regioni;

2) armonizzare la disciplina di carattere generale in maniera di incentivi alle imprese coordinandole con un testo normativo principale nominato codice degli incentivi.

Legge di Bilancio: il piano Transizione 4.0 approvato senza modifiche, rifinanziata la Nuova Sabatini e introdotta la maxi deduzione per le nuove assunzioni (che però ha scarsa efficacia pratica)

La Legge di Bilancio riconferma, senza modifiche il Piano transizione 4.0. Il piano, lo ricordiamo, comprende il Credito di imposta per investimenti in beni strumentali (l’ex ipermamortamento), il credito per la formazione 4.0 e il credito per r&S, innovazione e design. È stato rifinanziato e come già stabilito dalle precedenti leggi di bilancio è prevista una rimodulazione delle aliquote al ribasso dal 2024. Anche la Nuova Sabatini viene confermata e rifinanziata per 100 milioni di euro e così il Fondo per la crescita sostenibile con una capienza di 110 milioni per il 2024 e di 220 milioni per il 2025.

La legge di bilancio introduce, inoltre, una maxi deduzione per le nuove assunzioni. In sostanza ai fini della deduzione il costo del lavoro sarà maggiorato del 20% per le nuove assunzioni a tempo indeterminato del 2024 e del 30% per assunzioni di lavoratori svantaggiati. Saranno rifinanziati anche i contatti di sviluppo per un valore 189 milioni di euro 2024 e 210 milioni per il 2025. Ma anche in questo caso si tratta di piccole novità, non strutturali, «piccoli interventi di fiscalità che vanno a coprire aspetti marginali, ma nulla che effettivamente rappresenti un boost importante», dice Occhetta. «La super deduzione per le nuove assunzioni a tempo indeterminato in particolare ha portata è limitata perché intanto l’incentivo vale solo per il 2024, e di fatto che compensa l’abrogazione dell’Ace, ovvero la deduzione di un importo che corrisponde al rendimento figurativo degli incrementi di capitale proprio (mirata a incentivare le imprese che si finanziano con capitale proprio)».

Credito di Imposta per le Zes: per acquisto o leasing di beni strumentali. Per il Fondo Italia 2035 22 miliardi

Una ulteriore novità riguarda il credito di imposta per le Zes, le zone economiche speciali, per cui sono stati stanziati 1,8 miliardi a partire dal gennaio 2024. La Zes unica italiana sostituirà le attuali 8 in essere. Il credito è riservato agli investimenti per acquisto o leasing di beni strumentali per strutture produttive già esistenti o da realizzarsi, e per acquisti e leasing di terreni e immobili (questi entro il 50% del costo complessivo).

Il credito di imposta per il 2024 è del 40% per Campania, Puglia, Calabria e Sicilia; del 30% per Molise, Basilicata e Sardegna e del 15% per l’Abruzzo. Per i progetti fino a 50 milioni l’aliquota è maggiorata del 10% per le medie imprese e del 20% per le piccole. A differenza dell’attuale bonus è prevista una spesa minima di 200mila euro e una spesa massima di 100 milioni di euro. Manca il decreto attuativo da parte dell’Agenzia delle entrate quindi è presumibile che non si potrà fruire dell’agevolazione dal primo gennaio, giorno in cui essa entrerebbe in vigore sulla carta.

Ci sono una serie di emendamenti proposti (ma non ancora passati). Si tratta di:

- un credito di imposta per la formazione digitale (Formazione Futuro) e il Voucher Italia digitale per la digitalizzazione delle pmi;

- un credito di imposta unificato (Destinazione Futuro), per razionalizzare e potenziare i diversi crediti 4.0 in essere, ovvero quello dedicato ai beni strumentali (allegato A ) e quello riservato ai beni immateriali (allegato B);

- un credito di imposta per l’installazione di impianti fotovoltaici per autoconsumo su tetti a uso industriale, commerciale e agricolo;

- Il Fondo Italia 2035, un plafond da 22 miliardi di euro da spalmare nei prossimi 11 anni per accompagnare imprese e lavoratori nelle conversioni industriali ecologiche;

- La rimodulazione delle aliquote dell’attuale Transizione 4.0: l’opposizione chiede il ripristino delle aliquote 2022 (con scaglioni del 40% per investimenti fino a 2,5 milioni, del 30% per investimenti tra i 2,5 e fino a 10 milioni e del 10% per investimenti tra 10 e 20 milioni) rispetto alle attuali aliquote che sono dimezzate. Inoltre viene richiesto l’aggiornamento delle categorie merceologiche degli allegati A e B (l’elenco di beni strumentali e software 4.0) e l’ulteriore slittamento delle consegne dei beni acquistati nel 2022 al 31 maggio 2024.

Una ulteriore novità riguarda il credito di imposta per le Zes, le zone economiche speciali, per cui sono stati stanziati 1,8 miliardi a partire dal gennaio 2024. La Zes unica italiana sostituirà le attuali 8 in essere. Il credito è riservato agli investimenti per acquisto o leasing di beni strumentali per strutture produttive già esistenti o da realizzarsi, e per acquisti e leasing di terreni e immobili (questi entro il 50% del costo complessivo). Il credito di imposta per il 2024 è del 40% per Campania, Puglia, Calabria e Sicilia; del 30% per Molise, Basilicata e Sardegna e del 15% per l’Abruzzo. Per i progetti fino a 50 milioni l’aliquota è maggiorata del 10% per le medie imprese e del 20% per le piccole. A differenza dell’attuale bonus è prevista una spesa minima di 200mila euro e una spesa massima di 100 milioni di euro. Manca il decreto attuativo da parte dell’Agenzia delle entrate quindi è presumibile che non si potrà fruire dell’agevolazione dal primo gennaio, giorno in cui essa entrerebbe in vigore sulla carta. Fonte Agenzia per la Coesione Territoriale

Il Decreto fiscale collegato: proroga dei termini per il riversamento spontaneo dei crediti di imposta R&S non spettanti e certificazione preventiva

Invece sono certe le novità introdotte dal Decreto fiscale collegato alla legge di bilancio: in particolare la proroga dei termini per il riversamento spontaneo dei crediti di imposta su R&S fruiti e non spettanti. Una sorta di sanatoria il cui termine per la presentazione delle domande è stato ulteriormente slittato al 30 luglio 2024. Il riversamento può essere anche rateizzato in tre rate, la prima rata slitta al 16 dicembre 2024, la seconda al 16 dicembre 2025 e la terza al 16 dicembre 2026.

In questo modo il sistema viene allineato alla novità della certificazione preventiva del credito di imposta R&S, introdotta con il Decreto semplificazione nel 2022 e non ancora realizzata per la mancanza di un Decreto Attuativo da parte del Mimit che dovrebbe fissare le linee guida e istituire l’Albo degli accertatori. La certificazione è un’attestazione che le imprese possono richiedere su base volontaria per non incorrere in sanzioni una volta fruito del credito per R&S. Si tratta di un’opportunità e non un obbligo a differenza della certificazione ex post dei costi: l’impresa può ottenere questa certificazione per attività già svolte o attività in progetto per il prossimo biennio. I contenuti di questa certificazione devono pienamente corrispondere a quello che deve essere realizzato e varrà nei confronti del fisco e della guardia di finanza in caso di controlli successivi. La sanzione va dal 100 al 200% del credito di imposta utilizzato ma inesistente, ed è fissata nella misura del 30% per credito non aspettante. È un’alea che in questo modo le aziende non devono tenere in considerazione.

Transizione 5.0: la revisione del Pnrr. Nuove misure per investimenti in beni e attività che genereranno risparmi energetici o apporteranno efficienza energetica

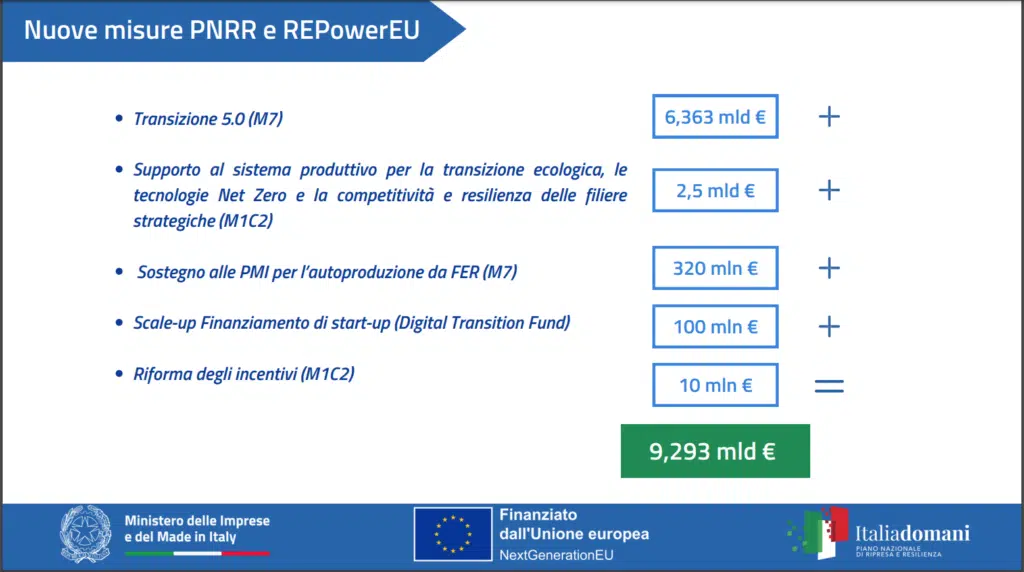

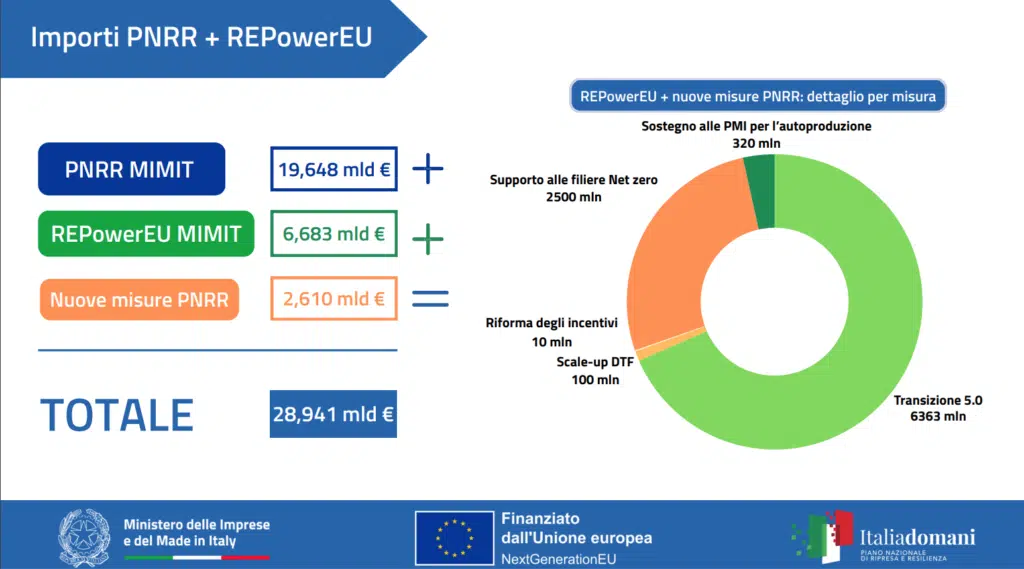

Transizione 5.0 è il risultato della proposta che l’Italia ha portato in seno all’Ue che è stata approvata dalla Commissione il 24 novembre e dal Consiglio l’8 dicembre. Si tratta di novità strutturali che impattano il Pnrr italiano, passato intanto da 191,5 a 194,4 miliardi di euro, a 614 da 527 obiettivi, da 6 a 7 missioni, con l’introduzione del capitolo Repower Ue. Le riforme che l’Italia dovrà attuare passano da 69 a 66. Il nuovo Pnrr stanzia 2,9 miliardi di euro a supporto del sistema produttivo per la transizione ecologica, tecnologie net zero e competitività e resilienza delle filiere produttive strategiche. Tutti gli investimenti sono tesi ad agevolare l’efficienza energetica dei processi produttivi, l’autoconsumo di elettricità, l’economia circolare e l’uso efficiente delle risorse, ma tutte queste misure dipendono dai decreti attuativi che ancora non sono stati pubblicati.

La novità più dirompente è l’introduzione di tre nuovi crediti di imposta per una capienza di 6,3 miliardi di euro nel biennio 2024-25, che si sommano al piano transizione 4.0. Mentre quest’ultimo continuerà a incentivare l’acquisto di beni e software 4.0; il 5.0 invece introdurrà nuove misure per tutti gli investimenti in beni e attività che genereranno risparmi energetici o apporteranno efficienza energetica. I tre crediti in particolare agevolano:

a) acquisto di beni strumentali materiali o immateriali 4.0 per 3,78 miliardi di euro

b) Acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili ad esclusione delle biomasse per 1,8 miliardi di euro

3) spese per la formazione del personale in competenze per la transizione verde per 630 milioni di euro.

Le attività oggetto dell’agevolazione dovranno produrre dei risultati misurati in termini di efficienza energetica e risparmio di energia. A tal fine sarà necessario rispettare una delle seguenti due condizioni: nel caso degli investimenti in beni 4.0, il risparmio energetico conseguito nei processi target dovrà essere pari ad almeno il 5% rispetto ai consumi precedenti per gli stessi processi; mentre nel caso di attività non legate a specifici processi target, la riduzione del consumo finale di energia dovrà essere di almeno il 3%. L’intensità del beneficio sarà modulata su almeno una determina tre aliquote in base ai risultati conseguiti. Il progetto dovrà essere accompagnato da certificazione ex ante da un professionista che attesta la validità dell’opera ed ex post un’ulteriore certificazione dovrà verificare che i parametri siano effettivamente rispettati. Il decreto attuativo dovrà arrivare nei primi mesi del 2024.

I contratti di filiera: 2 miliardi per agroalimentare, allevamento, silvicoltura, floricoltura, vivaismo. Turismo: fondo tematico Bei per 308 milioni

Si prevede ancora uno stanziamento di 2 miliardi per il finanziamento del fondo rotativo dei contratti di filiera nei settori agroalimentare, pesca e acquacoltura, silvicoltura, floricoltura e vivaismo a favore della riduzione delle emissioni di gas serra, lo spreco di cibo e l’uso di pesticidi, migliorando l’efficienza energetica aumentando la produzione l’utilizzo di energia rinnovabile. Viene rifinanziato per 850 milioni il Bando parco agrisolare a favore delle aziende agricole di allevamento, per sostenere l’installazione di pannelli fotovoltaici, di sistemi di gestione intelligente dei consumi elettrici ed accumulatori: entro il prossimo 31 dicembre 2023 vi sarà la aggiudicazione di almeno il 32% delle risorse stanziate che andranno a coprire i progetti che lo scorso anno non erano rientrati nel miliardo e mezzo già stanziato per questa misura. Infine, sono previsti Fondi per la competitività delle imprese del turismo: misure a sostegno delle imprese operanti nel settore del turismo tra cui un credito d’imposta per opere di miglioramento delle strutture ricettive, un fondo di garanzia per l’accesso al credito e l’attivazione del fondo tematico Bei per il turismo del valore 308 milioni di euro.

Ultimissima novità di cui seguire l’evoluzione è il Ddl made in Italy che contiene una serie di nuove agevolazioni per la valorizzazione delle produzioni tipicamente italiane in tutti i settori. Non si conoscono ovviamente i dettagli attuativi (il Decreto è stato approvato dal Senato il 20 dicembre), pertanto ci limitiamo a fornire un elenco delle principali novità:

- la prima è l’istituzione del Fondo nazionale del Made in Italy con una dotazione di 700 milioni di euro per il 2023 e 300 milioni per il 2024 a sostegno della crescita del rilancio delle filiere strategiche nazionali anche in riferimento a transizione energetica ed economia circolare. Il Fondo sovrano, partecipato dal MEF, è aperto alla partecipazione di fondi di investimento e altri soggetti, con la mission di investire nelle filiere dei settori strategici, sin dalla fase dell’approvvigionamento delle materie prime.

- La norma persegue la finalità di potenziare il ricorso agli strumenti di incentivazione dell’autoimprenditorialità, riservando risorse finanziarie ai progetti di autoimprenditorialità o di sviluppo di imprese femminili su tutto il territorio nazionale. Prevista, nell’ambito della misura conosciuta come «Nuove imprese a tasso zero» la costituzione di un’apposita riserva in favore delle imprese a prevalente partecipazione femminile, mediante rifinanziamento con un’apposita dotazione di 15 milioni di euro.

- Si attendono i dettagli anche del Voucher 3I – per investire in innovazione. Il Ddl stanzia 8 milioni di euro per l’anno 2023 e un milione per l’anno successivo per promuovere la brevettazione delle invenzioni e sostenere la valorizzazione dei processi di innovazione;

- Promozione e sostegno degli investimenti nei settori legno-arredo. La norma interviene con l’istituzione di un fondo, con la dotazione di 25 milioni di euro per il 2024, per la promozione nel campo della vivaistica forestale e per la creazione e il rafforzamento delle imprese boschive e dell’industria della prima lavorazione del legno. Questi interventi promuovono una produzione a impatto zero verso l’ambiente, rispondendo alle esigenze di un’industria sostenibile per l’ambiente.

- Una serie di stanziamenti aggiuntivi sono stati poi introdotti con gli emendamenti, che vanno dal Recupero dei marchi storici, al Fondo moda, istituito, presso il Mimit (5 milioni di euro per l’anno 2023 e 10 milioni per il 2024) con l’obiettivo di potenziare e promuovere gli investimenti funzionali ad assicurare una transizione ecologica e digitale nel settore. E ancora, si parla di valorizzazione della filiera degli oli di oliva vergine, dei settori termali e della nautica, oltre che di valorizzazione delle filiere delle fibre tessili naturali e della concia della pelle (con uno stanziamento di 15 milioni di euro per l’anno 2024 per sostenere la ricerca la sperimentazione e le innovazioni dei processi di produzione di fibre di origine naturale e provenienti da processi di riciclo).

Il Ddl Made in Italy cerca di fornire anche un quadro complessivo e non si limita a interventi su singoli settori. Lo fa con alcune azioni aggiuntive di stampo protezionistico, la cui efficacia si vedrà nei prossimi mesi. Eccole:

- Istituzione del Liceo del Made in Italy, con l’obiettivo di promuovere le conoscenze, le abilità e le competenze connesse al made in Italy. Tra le materie di interesse di questo Istituto sono ricomprese anche quelle Stem (scienza, tecnologia, ingegneria e matematica) e la prima classe dovrebbe partire già per l’anno scolastico 2024/2025.

- Fondazione «imprese e competenze per il made in Italy» che ha il compito di promuovere il raccordo tra le imprese che rappresentano l’eccellenza del made in Italy e i licei del made in Italy, al fine di diffondere la cultura d’impresa tra gli studenti e favorire iniziative mirate ad un rapido inserimento degli stessi nel mondo del lavoro.

- Tutela proprietà intellettuale, con il contrassegno per il made in italy al fine di tutelare e promuovere la proprietà intellettuale e commerciale dei beni prodotti nel territorio nazionale e di un più efficace contrasto della falsificazione.

- Disposizioni in materia di crescita e sviluppo dei prodotti industriali italiani. Si è ritenuto necessario un intervento normativo, anticipando la fase nazionale di registrazione, in coerenza con le disposizioni del regolamento UE che riconosce l’IGP ai prodotti industriali, garantendo sin d’ora una maggiore tutela per i prodotti italiani artigianali e industriali. Inoltre, le fasi di lavorazione dei prodotti potranno essere certificate attraverso la blockchain.

- Potenziamento norme in materia di lotta alla contraffazione e italian sounding. Le disposizioni prevedono una riorganizzazione degli uffici giudiziari con lo scopo di favorire la specializzazione dei magistrati in materia di lotta alla contraffazione. Inoltre, vengono modificate le disposizioni in materia di sequestro e di sanzioni amministrative (in senso peggiorativo) per l’acquisto e l’introduzione di merci contraffatte.

- Sostegno del settore fieristico in Italia e ai mercati rionali, come fattore cruciale per la conoscenza e la diffusione dell’eccellenza del made in Italy.

")

, i ricavi a 1,3 mld (+31,9%)")