Nell’indagine congiunturale previsiva realizzata da Confindustria, produzione, ordini ed export peggiorano di 5-7 punti rispetto a marzo, ritornando su valori negativi

La consueta indagine congiunturale trimestrale, realizzata da Confindustria Piemonte, registra un indebolimento del clima di fiducia. Rispetto a marzo, peggiorano le attese su produzione, ordini, export, con indicatori che si si avvicinano al punto di equilibrio tra previsioni di crescita e di contrazione dell’attività. Le indicazioni delle imprese sono in linea con la fase di stagnazione descritta dai più recenti dati sull’economia italiana: Pil, produzione industriale, costruzioni, consumi.

L’indagine di giugno accentua, rispetto ai trimestri precedenti, la netta dicotomia tra settore manifatturiero e terziario. Nel caso del manifatturiero, infatti, gli indicatori relativi a produzione, ordini, export peggiorano di 5-7 punti rispetto a marzo, ritornando su valori negativi. Nel terziario, al contrario, le imprese esprimono valutazioni decisamente ottimistiche, con indicatori allineati a quelli di marzo e dicembre. Il disallineamento tra manifattura e terziario in qualche misura sorprende, e non potrà che chiudersi nei prossimi mesi.

D’altra parte, anche nell’industria manifatturiera le valutazioni delle imprese escludono che sia iniziata una fase di recessione. Restano infatti solidamente attestati su valori positivi gli indicatori consuntivi: il tasso di utilizzo degli impianti è fermo al 75% – livello sicuramente elevato. Stabile è il ricorso alla CIG, su livelli modesti anche se in modesto aumento rispetto allo scorso anno; stabili sono anche gli investimenti, programmati da un quarto delle aziende. Non peggiorano le previsioni sull’occupazione, stabile o in lieve aumento. Infine, non aumentano i ritardi nei pagamenti e non si indebolisce la composizione del carnet ordine.

In sintesi, l’indagine delinea una fase di navigazione a bassa velocità, con molte incertezze. Non possiamo parlare di recessione ma non è neppure realistico attendersi un rilancio della crescita nei prossimi mesi: non ve ne sono le condizioni e le possibilità. D’altra parte, è ragionevole prevedere che a breve il terziario si debba allineare al clima di fiducia del manifatturiero, con un conseguente e piuttosto sensibile peggioramento dell’indicatore composito (manifattura+servizi).

Nel manifatturiero le previsioni formulate delle aziende piemontesi per il terzo trimestre, indicano un peggioramento, con saldi negativi per produzione, ordini ed esportazioni. Stabili il ricorso alla CIG e le previsioni di investimento in macchinari. Sono in difficoltà soprattutto le aziende di minori dimensioni e poco propense ad esportare. A livello settoriale soffrono in particolare tessile, metallurgia, macchinari, gomma-plastica ed edilizia col suo indotto. In assestamento la metalmeccanica, mentre si riprende l’industria elettrica, dopo lo scivolone del secondo trimestre; buone prospettive per alimentare e manifatture varie (gioielli, giocattoli, ecc.).

Nel settore dei servizi gli indicatori rimangono saldamente in area espansiva. Le imprese si attendono una ulteriore crescita di attività e ordini; nullo il ricorso alla CIG, elevato e stabile il tasso di utilizzo delle risorse. Positive anche le previsioni sull’occupazione; stabili gli investimenti.

A livello territoriale la situazione presenta luci e ombre. Buono il clima di fiducia a Novara e Ivrea, che registrano le migliori performance del Piemonte. Le previsioni sulla produzione tornano positive ad Asti, dopo due trimestri negativi, mentre si assestano a Cuneo, pur con saldi ancora positivi. Prevalgono i pessimisti ad Alessandria, Verbania e Vercelli; si aggrava ulteriormente la situazione a Biella, dovuta principalmente alla crisi del settore tessile.

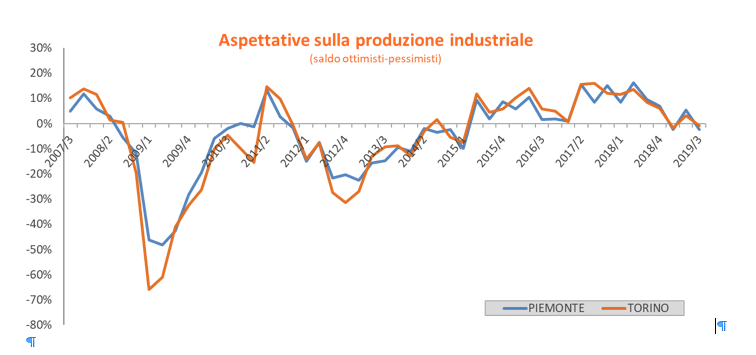

Nel torinese la rilevazione di giugno mette in luce un ulteriore leggero assestamento, con saldi ottimisti-pessimisti di nuovo negativi. Ancora positive le previsioni sull’occupazione, mentre peggiorano ordinativi totali ed export. Il tasso di utilizzo degli impianti rimane sostanzialmente stabile, mentre gli investimenti registrano una battuta d’arresto.

Si riapre la forbice tra piccole e grandi imprese, con le grandi (oltre 50 addetti) che totalizzano saldi positivi, contrariamente alle piccole (meno di 50 addetti), dove prevalgono i pessimisti. Un’analisi più approfondita mostra come le micro-imprese (sotto 10 addetti) e le aziende molto grandi (oltre 250 addetti) siano fortemente pessimiste, mentre per le imprese di medie dimensioni (oltre 50 addetti) il clima di fiducia sia maggiormente positivo.

«L’indagine di giugno evidenzia come le nostre aziende si trovino in una fase di stagnazione di natura non soltanto congiunturale – commenta Fabio Ravanelli, Presidente di Confindustria Piemonte. Gli indicatori a consuntivo (CIG, tasso di utilizzo degli impianti, investimenti) restano su livelli solidi, escludendo una svolta recessiva, almeno nell’immediato; ma il clima di fiducia si va indebolendo da alcuni trimestri. Spicca la grande e crescente dicotomia tra manifatturiero e servizi, settore dove le attese restano positive. Questo divario tuttavia è inevitabilmente destinato a ridursi nei prossimi mesi. È difficile aspettarsi – conclude Ravanelli – che questo periodo di difficoltà ed esposto a rischi rilevanti possa essere superato nel breve termine.».

«Tutti i dati più recenti (produzione industriale, occupazione, export) mettono in luce come l’economia piemontese stia marciando a una velocità inferiore a quella delle altre regioni del nordovest – commenta Dario Gallina, Presidente di Unione Industriale Torino. Questo preoccupa in una situazione di navigazione a velocità di crociera, ma diventa ancor più critico nella prospettiva di stagnazione o recessione. Influiscono sulla nostra performance il maggior peso dei settori al centro della crisi: l’automotive in primo luogo, ma anche la meccatronica, che nella nostra indagine mostra un brusco, marcato peggioramento del clima di fiducia. Sarà cruciale concentrare le risorse disponibili su pochi obiettivi strategici e non sprecare le opportunità di sviluppo, non dimenticando il ruolo di traino della manifattura».

Comparto manifatturiero

Per le oltre 900 aziende del campione, peggiorano le attese su produzione e ordini per il terzo trimestre 2019: i saldi tra pessimisti e ottimisti ritornano negativi dopo la ripresa di marzo.

In particolare il saldo sui livelli produttivi passa da +5,5% a -2,3% e quello sugli ordinativi totali da +3,2% a -3,2%. Si assestano le attese sull’export, che passano da +4,5% a +0,3%. Lievemente più caute ma positive le previsioni sull’occupazione: il saldo passa da +6,8% a +4,3%.

Si allenta la correlazione tra produzione e propensione alle esportazioni. Le aziende più ottimiste sono le medie esportatrici, che esportano tra il 30 e il 60% del fatturato (saldo +3,1%); seguono quelle che esportano dal 10 al 30% del fatturato (saldo 0,0%). Negative le attese delle grandi esportatrici, che esportano oltre il 60% del fatturato, con saldo ottimisti pessimisti pari -0,9% e le imprese che vendono all’estero meno del 10% della produzione, con saldo del -7,0%.

Si accentua nuovamente il divario tra la performance delle imprese con oltre 50 addetti e quelle più piccole, con saldi rispettivamente pari a +1,9% (era 9,4% a marzo) e -4,5% (era +3,4%).

Aumenta di un punto il ricorso alla CIG, che interessa ora l’11,7% delle aziende, una percentuale comunque fisiologica. Variano di poco le aziende con programmi di investimento di un certo impegno, che passano dal 25,5% al 24,5%.

Stabile il tasso di utilizzo della capacità produttiva, che si attesta al 75% un valore non lontano dai livelli pre-crisi.

Poche variazioni nella composizione del carnet ordini, in particolare il 19,7% delle aziende ha ordini per meno di un mese, il 46,7% ha ordinativi per un periodo di 1-3 mesi, il 19,8% per 3-6 mesi, l’13,7% per oltre 6 mesi.

La media complessiva dei tempi di pagamento è di 82 giorni; sale a 95 giorni per la Pubblica Amministrazione, in calo significativo rispetto ai livelli prevalenti di 4-5 anni fa. È fornitore degli enti pubblici circa il 18% delle aziende manifatturiere. In calo il numero di imprese che segnalano ritardi negli incassi (26,1%).

A livello settoriale le aziende non metalmeccaniche esprimono attese nuovamente negative, passando dal +5,2% al -4,1%. Il saldo delle imprese metalmeccaniche risulta leggermente positivo, dopo la buona performance dello scorso trimestre (dallo + 5,9% al +0,9%). Preoccupa la netta flessione dei macchinari e apparecchi, che registra un saldo negativo dopo 17 trimestri positivi; restano in crisi la metallurgia (da -16,2 a -13,5%) e l’automotive (da +8,8% a 0,0%); buon andamento per l’industria elettrica ed elettronica (+27,6%). Tra gli altri comparti manifatturieri, spicca l’andamento ancora positivo dell’alimentare, che non conosce crisi e passa da +18,9% a +7,8%, della chimica (da +22,9% a +2,0%), delle manifatture varie (da +18,4% a +6,0%), del legno (da +18,2% a 12,5%) e degli impiantisti (da +7,7% a +8,3%). Brusca frenata per la gomma-plastica (da +12,1% a -10,0%). Si aggrava la crisi del tessile, soprattutto biellese (che passa dal -10,9% al -19,5%) del cartario-grafico (da -12,2% a -22,0%) e dell’edilizia (da -7,9% a -4,1%).

A livello territoriale, si segnala la ottima performance del Canavese (da +15,0% a +25,9%) e di Novara (da +11,5% a +15,2%). Migliora Asti (da -5,0% a +7,9%), mentre si assestano le attese a Cuneo (da +11,9% a +3,8%). Inversione di tendenza ad Alessandria (da -+12,8% a -7,1%), Torino (da +3,1% a -0,9%), Verbania (da 0,0% a -6,9%) e Vercelli (da +2,3% a -13,5%). Si accentua la crisi a Biella, dove il saldo ottimisti pessimisti, già negativo a marzo (-5,4%), passa ora a -26,4%.

Comparto dei servizi

Le oltre 300 aziende del campione esprimono valutazioni positive, ben più ottimistiche rispetto al manifatturiero: quasi tutti gli indicatori registrano saldi positivi a due cifre.

In particolare, il saldo ottimisti-pessimisti sui livelli di attività rimane sostanzialmente stabile (da +17,5% a +17,3%), quello sull’occupazione passa da +14,5% a +18,2%. Varia poco il saldo per ordini totali, che passa da +15,1 a +13,9%.

Aumentano le imprese con programmi di investimento di un certo rilievo (da 23,1 a 26,4%).

Andamento positivo per tasso di utilizzo delle risorse (83%), mentre è quasi nullo il ricorso alla CIG, attestato allo 0,6%.

Qualche variazione per la composizione del carnet ordini. Il 12,0% delle aziende ha ordini per meno di un mese, il 31,1% ha ordinativi per un periodo di 1-3 mesi, il 20,1% per 3-6 mesi e il 36,8% per oltre 6 mesi. Da notare che il portafoglio ordini oltre i 6 mesi è considerevolmente più frequente nel terziario rispetto al manifatturiero (dove supera di poco il 10%).

Stabili i tempi di pagamento. La media è di 66 giorni: il ritardo sale a 84 per la Pubblica Amministrazione, con cui ha rapporti di fornitura circa il 45% delle aziende del campione. Il 34% delle imprese segnala ritardi negli incassi.

")