«La parola “crisi”, scritta in cinese, è composta da due caratteri: uno rappresenta il pericolo, l’altro l’opportunità». Lo diceva John Fitzgerald Kennedy, il presidente americano che alla fine degli anni Sessanta ha portato l’uomo sulla Luna. È una “fonte” attendibile. E la frase esprime un concetto che è più che mai riferibile alla partita che gli operatori del settore dei crediti deteriorati si trovano ad affrontare.

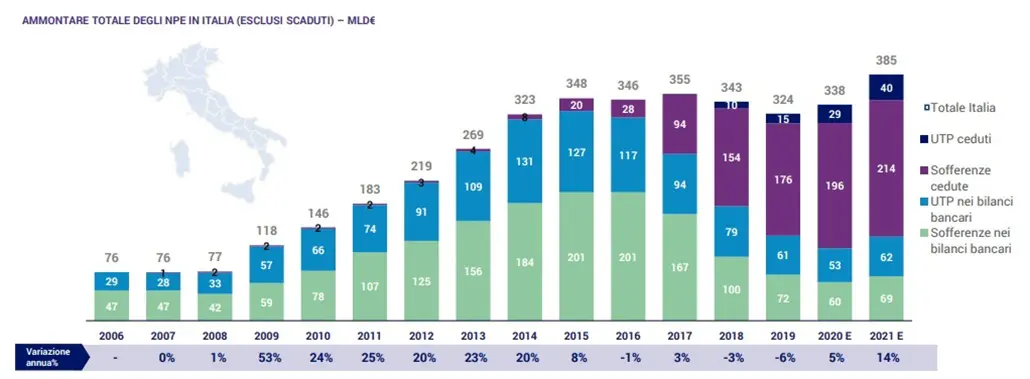

La chance c’è tutta. In Italia, dopo tre anni di calo, lo stock complessivo delle posizioni non performanti è previsto in crescita nel 2020 e nel 2021 dovrebbe raggiungere un ammontare complessivo di 385 miliardi, quota mai conseguita neppure negli anni bui (per l’economia) successivi alla crisi finanziaria del 2013. La causa è il Covid-19.

Di fatto gli operatori si troveranno nell’anno in corso a gestire (e cioè ad acquistare per recuperarli) 34 miliardi tra finanziamenti, mutui e prestiti che i debitori non sono più in grado di pagare (“non performing loans”, Npl), e 34 miliardi nel prossimo. Ma soprattutto per il 2020 è prevista una performance importante dei crediti il cui adempimento è improbabile (“unlikely-to-pay exposures” Utp), destinati a salire a quota 16 miliardi dai 7 del 2019; nel 2021 l’ammontare delle transazioni sui portafogli Utp è invece stimato in 11 miliardi.

Dallo studio Market Watch Npl “Mercato delle transazioni Npl e industria del servicing”, divulgato ieri a margine di “The New Wave” – nona edizione dell’NPL Meeting di Banca Ifis, l’evento italiano di riferimento per il mercato dei crediti deteriorati svoltosi a Cernobbio (Como) – emerge tutta la delicatezza della questione. Gran parte delle posizioni non performanti sono in capo alle aziende: bisognerà prestare speciale attenzione nella valutazione dei crediti, per evitare che i ritardi di pagamento dovuti al Covid siano derubricati in Npl, e che quindi le imprese siano equiparate anche inopportunamente a soggetti in stato di insolvenza.

Il mercato dei crediti deteriorati è peraltro soggetto a fenomeni di forte concentrazione: i grossi affari sono gestiti da pochi player, e in particolare gli operatori privati pongono in discussione il ruolo di Amco, soggetto pubblico che, a loro dire, opererebbe al di fuori dei prezzi di mercato.

Ancora, c’è tutta la partita delle regole: gli operatori chiedono all’Europa più flessibilità, in vista della grossa quantità di posizioni non performanti da gestire. La Bce non ne vuole sentire niente: l’Italia non avrà un trattamento speciale. La Commissione Europea, d’altra parte, pensa ad una Bad Bank continentale, che gestisca in maniera unitaria il deteriorato. Nessuno, attualmente, sa come andrà a finire.

Infine, c’è la questione della marginalità: negli anni quella degli operatori è calata in modo sensibile. I tempi del 2013 sono finiti: le banche hanno assunto competenze, e i contratti non sono più sbilanciati a favori dei player acquirenti. Per stare al passo, questi ultimi hanno incrementato il pool degli specialisti e le spese. La soluzione, forse, risiede in forti investimenti in tecnologia.

Insomma, la chance c’è ed è grossa, ma per dirla con un certo gran cancelliere spagnolo dei Promessi Sposi, “adelante con juicio”.

Che cosa sta accadendo: la seconda wave

«È la quiete prima della tempesta». Parola del Ceo di Banca Ifis Luciano Colombini, a Cernobbio. Forse, l’espressione più adatta è “prima della piena”: le moratorie sui pagamenti decisi dal governo con il “Cura Italia” e dall’Abi, l’associazione bancaria italiana, stanno frenando l’approdo sul mercato di una massa ingente di crediti deteriorati, che tuttavia si accumulano e che dalla fine di queste misure, nel gennaio 2021, esploderanno. Si attende una seconda grande “wave”, dopo quella della crisi finanziaria del 2013. Una video-intervista a Colombini è reperibile su questo link.

Il peggioramento è una conseguenza della difficile situazione economica innescata dal Covid-19. Si pensi al calo del prodotto interno lordo per l’anno in corso, che sarà probabilmente pari al 9%. Vero che per il 2021 ci sono prospettive di ripresa, pari al 5%; ma è comunque evidente che l’economia italiana, nel complesso, risulterà danneggiata dall’epidemia. D’altra parte, anche la riduzione del commercio mondiale del 12% nel 2020 e l’interruzione temporanea delle filiere lunghe e globalizzate, hanno generato incertezze e difficoltà nei contesti industriali. L’analisi di Banca Ifis, per elaborare questa previsione, ha preso in considerazione anche fattori molto tecnici, come il blocco dei licenziamenti, o come quella della distribuzione su più anni, 2021 e 2022, della materializzazione dei nuovi flussi di deteriorato. O come altre.

Sebbene l’impatto del Covid-19 sia più imponente rispetto a quello della crisi finanziaria 2011-2013, alla fine il “default rate” risulta inferiore. Per un insieme di ragioni. Si pensi al pronto intervento delle banche centrali, che hanno iniettato liquidità nei sistemi, o ai piani di supporto di economia e debitori realizzati dai governi. E poi, negli anni, le banche sono diventate più solide, anche con il costante adeguamento a normative di origine europea. Infine, va considerato che è vero che il Covid-19 ha colpito duro, ma per un lasso di tempo ridotto, di poco più di sei mesi.

Comunque sia, le dinamiche del deteriorato si manifesteranno anzitutto nella “pancia” delle banche, nei loro bilanci. Sono attesi per il 2020 un flusso di credito non performante di 18 miliardi e un tasso di deterioramento attorno all’1,3%, contro i rispettivi 15 miliardi e 1,1% del 2019. Sia l’ammontare dei flussi che il tasso sono stati sostanzialmente in discesa dal 2013, quando si raggiunse quota 71 miliardi pari al 4,5%. Ma, secondo lo studio, nel 2021 l’orizzonte sarà ben diverso: si prevede un deciso raddoppio, con un flusso pari a 38 miliardi e un tasso pari al 2,8%.

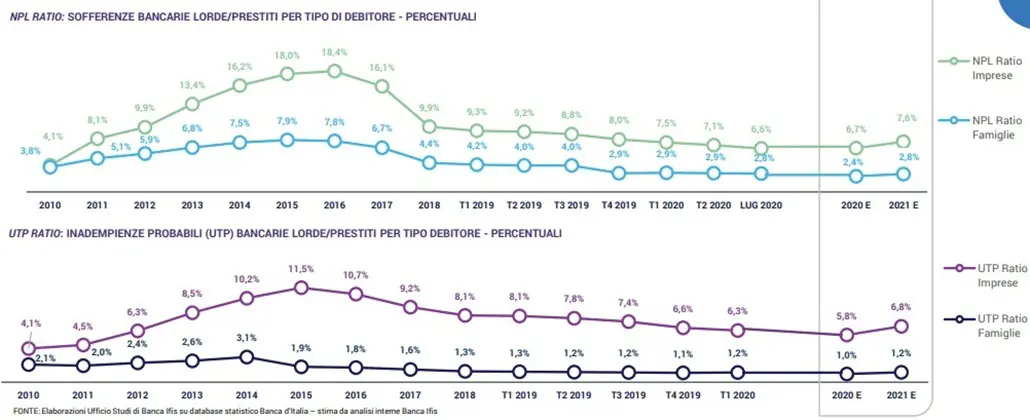

Quanto all’ammontare complessivo del deteriorato nei bilanci degli istituti di credito, nell’anno in corso è previsto un calo del 15% rispetto al 2019. Si assesterà a quota 113 miliardi, di cui 60 miliardi di sofferenze e 53 di Utp. Con un Npe Ratio (rapporto tra crediti deteriorati e totale di quelli erogati) pari al 6,2%. Per il 2021, invece, l’Npe è previsto in crescita al 7,3%, per uno stock complessivo pari a 139 miliardi, di cui 69 dovuti a sofferenze e 62 a Utp.

Abbiamo già accennato all’aumento “monstre” dello stock, che nel 2021 sarà pari a 385 miliardi. Va precisato che sarà composto da 40 miliardi in Utp cedute, da 214 in sofferenze transate e per il resto dai flussi nei bilanci delle banche.

Naturalmente, in tutto questo discorso le variabili ci sono e sono considerevoli. Nessuno sa se il contagio durerà per settimane, mesi o anni. Ci sarà un vaccino efficace? Come si evolverà la domanda globale? In contesti peggiorativi, i tassi di deterioramento e decadimento potrebbero innalzarsi assai più di quanto prudenzialmente previsto dall’analisi.

Lo scenario di mercato: l’esplosione delle transazioni sui portafogli Utp

Si è già detto dei 68 miliardi di pacchetti Npl che saranno acquistati dagli operatori specializzati nell’anno in corso e nel prossimo. Questo dato non si discosta molto dalla media, visto che nel 2019 le transazioni di questo genere erano state pari a 33 miliardi. È piuttosto la performance degli Utp ad essere interessante, visto che nel biennio 2020-2021 dovrebbe equivalere a 27 miliardi e dato che nel 2019 le transazioni si erano fermate a quota 7 miliardi.

Il mercato del credito deteriorato può essere primario o secondario. Nel primo caso un operatore compra un “pacchetto” da un “originator”; nel secondo l’operatore rivende debiti o parti di portafoglio ad altri “servicer”, talora molto specializzati verticalmente su determinati asset di creditori. Si stima che nel 2021 il secondario contribuirà per circa il 30% alle transazioni Npl.

I pacchetti di crediti in transazione possono essere anche misti e cioè contengono più tipologie di debito, alcune con una garanzia sottostante. Se un credito E’ garantito si definisce secured. Diversamente è unsecured. Nel 2020 l’unsecured sarà la tipologia di crediti con la maggiore incidenza nelle transazioni Npl, esattamente il 31% dell’ammontare complessivo. Gli altri crediti non saranno secured se non per il 13%. Nel 2015 l’unsecured rappresentava il 55% delle transazioni. Poi è intervenuto lo Stato, che aveva interesse a che le banche lo cartolarizzassero e lo smaltissero, per una questione di stabilità di sistema. Pertanto è stata posta sui pacchetti di crediti non performing cartolarizzati una garanzia pubblica. È stato inventato un apposito strumento, la Gacs, il Fondo di Garanzia sulla Cartolarizzazione delle Sofferenze, governata dal ministero dell’Economia.

Ma, stando al Market Watch di Banca Ifis, I portafogli assistiti da Gacs presentano, per due terzi, performance al di sotto del business plan, nonostante la rilevazione sia antecedente la crisi Covid-19. Secondo l’analisi, questo trend potrebbe portare a nuove cessioni di quote di portafogli unsecured verso operatori altamente specializzati.

La questione della valutazione del credito delle aziende

Le aziende, nella partita che si sta aprendo c’entrano eccome. Anzitutto perché nel 2021 l’incidenza del credito deteriorato sugli impieghi è attesa in aumento su tutte le tipologie di clientela, ma con un incremento decisamente superiore nel segmento Imprese. L’Npl Ratio delle famiglie sarà pari al 2,8%, quello delle imprese al 7,6%. Il problema delle posizioni non performanti riguarda anzitutto il corporate.

In secondo luogo perché, come si è già accennato, c’è anche un altro criterio per valutare i crediti, e cioè il tasso di decadimento (quello che segna il “passaggio” da Utp a Npl) e questo va nella direzione di una crescita assai pericolosa. Un salto dagli attuali 13 miliardi di flusso per un tasso pari al 19,2% ai 25 miliardi del 2021, pari al 43,2%. I valori percentuali saranno in linea con quelli del 2013, anche gli importi saranno più contenuti grazie alla gestione del deteriorato bancario degli ultimi anni.

In pratica, le aziende si possono trovare in una posizione molto difficile. Il giudizio sul credito è un giudizio sull’impresa, sulla sua solidità. Il passaggio da Utp e Npl è una sostanziale equiparazione al soggetto in stato di insolvenza. Ciò comporta l’impossibilità di ottenere nuovi prestiti e finanziamenti, e quindi sono problemi seri. Per questo le aziende chiedono una gestione degli Utp la più precisa possibile, in modo da evitare casi in cui il decadimento sia effettuato senza una stretta necessità. Quanto sarà riportato in bonis?

Secondo il Ceo di Banca Illimity Corrado Passera il tema caldo è proprio quello dell’esplosione degli Utp. Il modo con cui saranno gestiti è fondamentale, per le imprese ma anche per il Paese. «È anche un problema di regole, che non individuano le operazioni per riportare certi crediti ad essere performanti. Ma se si trattano come fallite delle aziende in ritardo con i pagamenti, in realtà il rischio è quello di fare danni. Noi, come Banca Illimity, siamo specializzati in corporate; e ci siamo resi conto che occorre una gestione industrializzata e accurata degli Utp, perché finita la narcosi degli aiuti, si tratterà di risanare le aziende».

Sempre per Passera, «il Regolatore può fare moltissimo nel nostro settore». In effetti, da nuove classificazioni si potrebbe determinare una distinzione più netta tra Npl e Utc. «Rispetto al passato, però, le banche sono più competenti, e talvolta non vogliono vendere definitivamente i crediti corporate, ma intendono partecipare al risanamento delle aziende».

Anche per Colombini, il sistema finanziario è posizionato meglio rispetto alla crisi del 2013, perché le banche hanno implementato strumenti di rilevazione e di gestione dei crediti nei diversi stadi di deterioramento, e perché gli operatori specializzati ormai costituiscono una vera e propria industria con circa 8mila addetti e 230 miliardi di posizioni non performanti in gestione, e sono «capaci di intervenire nelle varie fasi del processo del credito per contenerne il deterioramento e massimizzare i recuperi. Per i mesi a venire vogliamo essere ottimisti e guardare con fiducia ai segnali di ripresa in grado di azionare nuovi circoli virtuosi per la nostra economia».

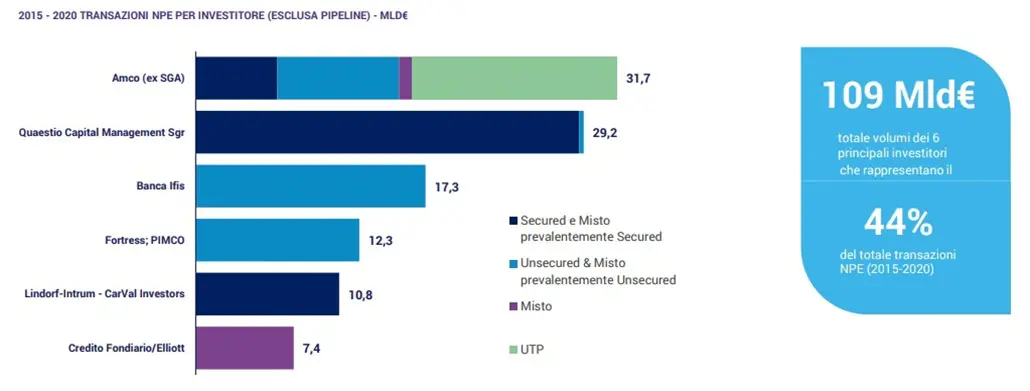

Un mercato dominato da sei operatori

I primi 6 investitori hanno acquisito il 44% (109 Mld€) dei portafogli di esposizioni non performanti transati dal 2015 al 2020. Secondo l’analisi, si evidenzia la favorevole posizione degli operatori che lavorano su questo mercato in modo stabile e continuativo. Questi big player sono Amco, con 31,7 miliardi; Quaestio Capital Management con 29,2; Banca Ifis, con 17,3; Fortress, con 12,3; Lindord-Intrum con 10,8 e infine Credito Fondiario con 7,4. Con l’eccezione di Amco, i principali investitori di mercato mostrano un’elevata specializzazione nella tipologia di portafogli acquisiti. Ad esempio, Banca Ifis si occupa di unsecured e di misto prevalentemente unsecured.

A Cernobbio gli operatori privati hanno acceso la “polemica” con Amco, società che svolge la stessa attività ma è espressione del Ministero del Tesoro. Corrado Passera la mette così: «Cosa vuol fare lo Stato, prendersi tutti i crediti deteriorati?». Secondo il Ceo di Illimity Amco costituisce una “eccezione distorsiva”, perché operebbe a prezzi diversi da quelli di mercato. Per il Ceo di DoValue Andrea Mangoni gli operatori privati sono “allontanati” dalla presenza di Amco in aste importanti. Secondo Mangoni, lo Stato deve intervenire nei salvataggi delle banche e delle imprese, non in altre circostanze.

Invece, secondo il senior advisor del Mef Giuseppe De Martino «gli operatori di mercato manifestano timori che non sono motivati, perché tutta l’attività di Amco è soggetta ad un rigoroso controllo pubblico di vigilanza sui prezzi praticati, affinché siano quelli di mercato». Sempre per De Martino, «casomai il punto di forza di Amco è quello di essere un player con un azionista molto paziente, nella gestione dei crediti. Si intende conciliare l’interesse pubblico con le esigenze di mercato».

La questione della flessibilità

Il sistema finanziario italiano, per fronteggiare l’ondata di nuovo credito deteriorato, ha chiesto alle autorità europee una maggiore flessibilità operativa. Ma proprio Yves Mersch, membro del board esecutivo della Bce, ha fatto sapere, in collegamento diretto, che non ci saranno sconti gli istituti italiani. «Cercare di modificare la legislazione in essere, ancora una volta, è difficile. Abbiamo già adottato sgravi operativi e patrimoniali, e abbiamo suggerito un trattamento preferenziale per i crediti assistiti da garanzia pubblica». Insomma, non ci sarà nessuna apertura su questo fronte.

Peraltro la Commissione Europea starebbe lavorando su una Bad Bank e su una Borsa continentale in grado di assorbire gli incagli e le sofferenze dei vari sistemi bancari nazionali. Tuttavia, proprio secondo Mersch «è difficile pensare a una struttura europea che gestisca in maniera unitaria i crediti deteriorati». Agli operatori, poi, la Bad Bank e la Borsa non piacciono per niente. Per capire come andrà a finire, occorre attendere qualche mese.

Il problema della marginalità

Secondo il ceo di Prelios Riccardo Serrini, «le fee degli operatori sono scese perché le banche hanno imparato bene a vendere i propri pacchetti. Non è più come nel 2013, quando la relazione tra gli operatori e gli istituti di credito era sbilanciata a favore dei primi. Allora, era un rapporto asimmetrico. Oggi non è più così. Bisogna investire in personale sempre più qualificato». La marginalità è calata e le spese sono aumentate.

Secondo Mangoni, bisogna investire in tecnologie e innovazione. È la strada intrapresa da Banca Ifis: sta implementando nuove soluzioni. Ad esempio, il direttore generale di Ifis Npl Servicing Francesco De Marco ha ricordato, a latere dell’evento, che è in corso di sviluppo un algoritmo per la lettura semantica della documentazione, in grado di individuare dati, e di leggere grandi quantità di documenti. L’intelligenza artificiale, invece, viene utilizzata per scremare lo storico, contenente milioni di posizioni, che sono state clusterizzate in base ad età, sesso, luogo di residenza, attività ed altro. Esaminando i dati, il sistema è in grado di individuare l’agenzia di recupero più performante e efficace in una determinata situazione. Una video intervista a De Marco è reperibile su questo link.