Prudenza: è la parola d’ordine dell’automotive europeo. Un’industria che cambia pelle ma assume consapevolezza che la transizione all’elettrico non sarà rapida come la legge vorrebbe imporre, né sarà priva di ostacoli. E allora le stime di crescita per il prossimo quinquennio si fanno più caute per Volskwagen e Stellantis, che devono affrontare molte sfide, legate ai nuovi motori con alimentazione alternativa, alla digitalizzazione e anche a modelli di consumo inediti. E, se non bastasse, la competizione arriva anche da newcomer come Tesla e Apple: che le cause auto individuano nelle prime posizioni dell’elettrico. Nonché da colossi cinesi – anche in Italia sono approdati di recente con enorme successo Byd e MG – che riescono a presidiare il segmento delle utilitarie e prezzi contro cui è difficile competere. Insomma Oem e componentisti europei e italiani sono di fronte a un bivio. «Siamo nel mezzo di una transizione che va gestita – dice a Industria Italiana Fabrizio Ricci, partner Kpmg ed head of automotive della società di consulenza in Italia. In un contesto caratterizzato da squilibri geopolitici e tensioni macroeconomiche, tutti, Oem e componentisti, sono più realisti riguardo alla reale penetrazione dei veicoli elettrici sul mercato». Davanti a sé l’automotive ha enormi opportunità ma anche rischi: e a pagare dazio potrebbero essere in particolare i componentisti italiani, eccellenti ma piccoli e dipendenti da case auto sempre più consolidate e potenti. Nomi come Brembo, Fpt Industrial, Landi Renzo, Momo, Sparco, Sogefi. «Serve un piano pubblico di investimenti per guidare la transizione all’elettrico», – continua Ricci. Insomma, non c’è più tempo da perdere, bisogna salire sul carro del cambiamento e farlo in fretta, al di là di quando effettivamente si compirà la transizione green e digitale delle auto.

Il termometro dell’automotive: la Global Executive Survey. Allarme fiducia nel futuro (per tutti ma non per la Cina)

Lo spunto della lunga intervista che Ricci ci ha concesso deriva dal “Global Automotive Executive Survey”, il sondaggio che Kpmg conduce da 24 anni e che nel 2023 ha riguardato oltre 1.000 dirigenti del settore auto in 30 paesi. Prima di farci raccontare l’evoluzione di uno dei settori finora trainanti dell’economia europea e quello che sta affrontando probabilmente la peggiore crisi d’identità.

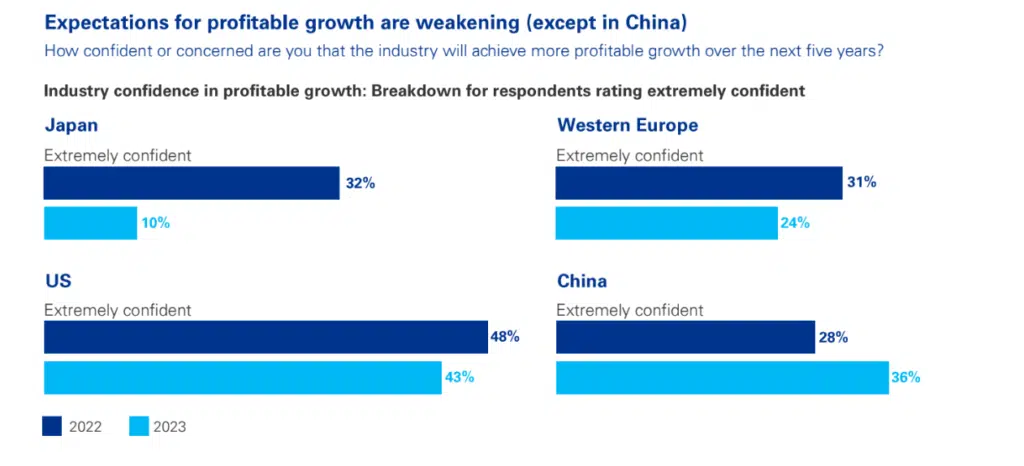

Dall’indagine emerge più cautela rispetto alla profittabilità del settore, a livello globale, solo il 34% dei manager è oggi estremamente fiducioso rispetto alla crescita dei profitti mentre l’anno scorso la quota era dl 41%. In Giappone, la percentuale è crollata di oltre 20 punti, arrivando al 10%. In Europa occidentale si è passati dal 31% al 24% di ottimisti e negli Usa dal 48% al 43%. Solo in Cina la fiducia è aumentata, passando dal 28% al 36%. Anche tra i fornitori, inoltre, si registra un’importante diminuzione, dal 55% al 23%.

Sul versante opposto, le aspettative favorevoli sono in aumento, ovviamente, nelle auto elettriche. Nell’Europa occidentale, ad esempio, gli intervistati ritengono che i veicoli elettrici a batteria rappresenteranno il 30% delle vendite nel 2030, mentre l’anno scorso la stima era al 24%. Anche negli Stati Uniti e in Cina il mood è lo stesso: per l’America si passa dal 29% al 33% e per Pechino dal 24% al 36%. Insomma, il movimento è chiaro e conduce verso alimentazione elettrica ed estremo Oriente

Esperienza cliente, supply chain e intelligenza artificiale: i game changer delle vetture che diventano sempre più rilevanti

Ma non c’è solo questo. Almeno altre tre forze stanno rimodellando il settore. Ovvero la customer experience, le nuove supply chain e l’integrazione dell’intelligenza artificiale.

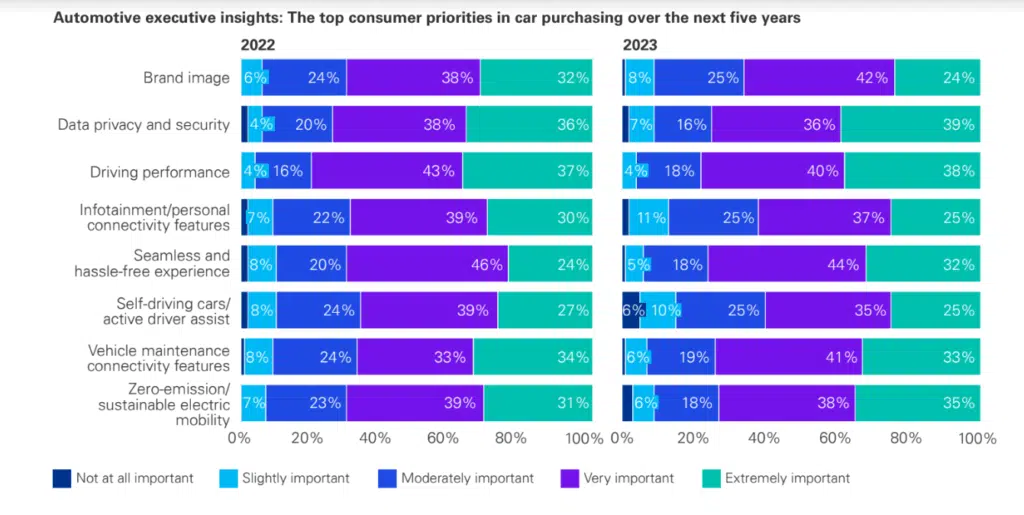

Sebbene le prestazioni e l’emozione legata al marchio restino i punti di forza principale per l’acquisto dell’auto, la possibilità di un’esperienza fluida e senza problemi per il cliente è salita al secondo posto nella survey di quest’anno. Una delle previsioni messa in evidenza dallo studio riguarda le modalità di vendita che, secondo gli intervistati, avverrà per più di due terzi al di fuori dei canali tradizionali, quindi vendite dirette ai consumatori da parte delle case automobilistiche, piattaforme digitali e agenzie.

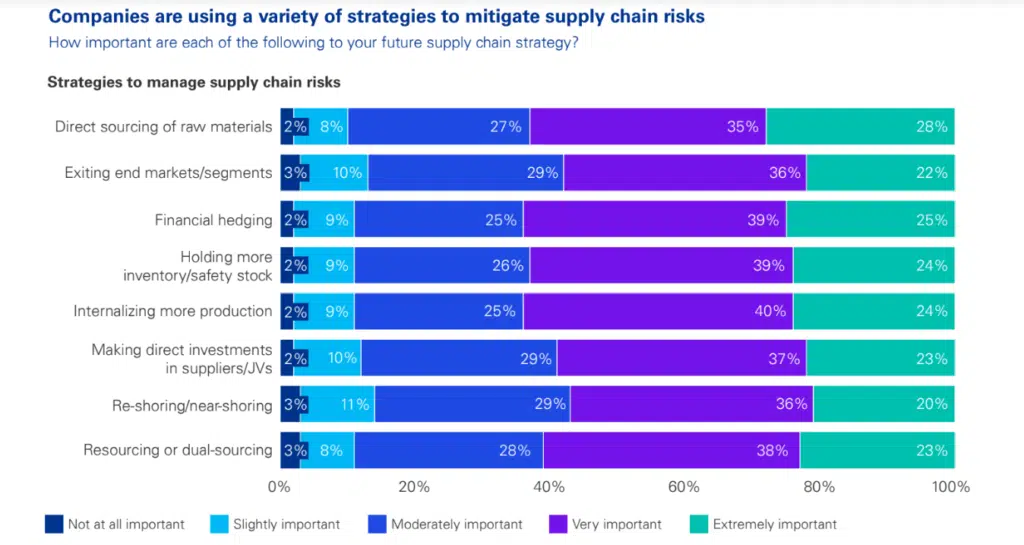

Per quanto riguarda le supply chain, aumenta il livello di preoccupazione per la continuità dell’offerta di molte materie prime e componenti nei prossimi cinque anni. Questo fenomeno non si riscontra tra i leader del settore cinesi, che dichiarano di non essere preoccupati per la continuità dell’approvvigionamento di materie prime chiave, in particolare per quelle delle batterie dei veicoli elettrici.

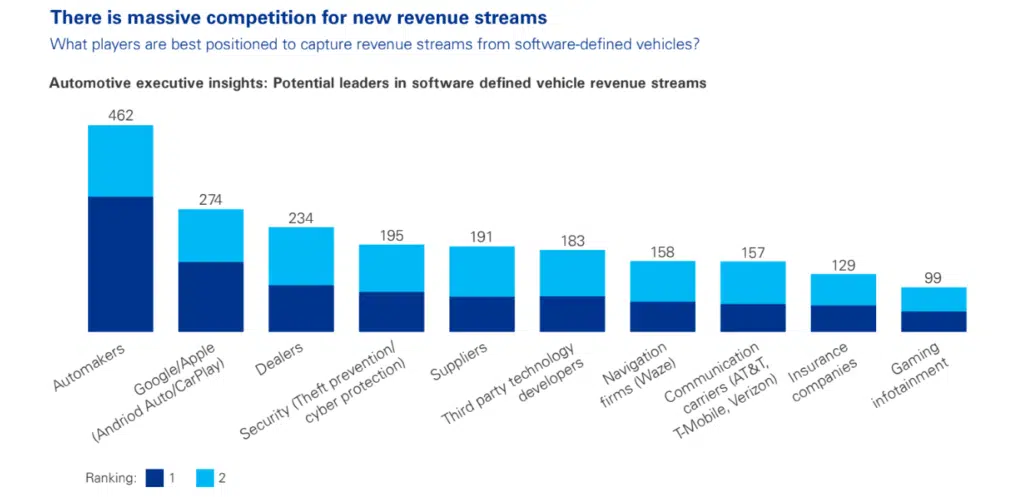

Infine, le case automobilistiche dichiarano di sentirsi meno preparate rispetto all’anno precedente per quanto riguarda le nuove tecnologie, come l’intelligenza artificiale e la robotica avanzata: solo il 12% rispetto al 22% dell’anno scorso. Le aziende si stanno affrettando ad adottare l’intelligenza artificiale generativa, ma ciò richiederà anche una riprogettazione del lavoro. La GenAI è, infatti, sempre più integrata nei processi in cui i veicoli sono progettati, fabbricati e venduti. Inoltre, sullo sfondo, anche il tema delle competenze nell’IA, che è diventata un fattore chiave sui cui si giocherà la competizione del settore nei prossimi anni. Le case automobilistiche dovranno, quindi, valutare attentamente le loro strategie, con attività di formazione dedicate e assunzione di talenti.

D: Allora dottor Ricci, il mondo automotive sta cambiando per il passaggio all’elettrico. Ma non è l’unica rivoluzione in corso, come attesta la vostra survey. L’aumento dei costi delle materie prime e le difficoltà delle supply chain sono elementi che costringono a un riposizionamento gli Oem: come si stanno muovendo quelli europei?

R: La preoccupazione per l’accesso alle materie prime e la volatilità dei prezzi è ancora molto elevata, specialmente in Europa. Il mercato ha vissuto un periodo complicato a causa della crisi dei semiconduttori e dei componenti, che hanno visto i prezzi salire alle stelle in un contesto di scarsità. Anche se il costo delle materie prime è ora diminuito (quello del litio, per esempio, è in calo del 70%) possiamo ancora notare un cambio di paradigma dal “just in time” al “just in case”, con un’attenzione crescente alla resilienza della catena di approvvigionamento. La crescita più lenta delle vendite di BEV potrebbe anche rappresentare una spinta in grado di rafforzare ulteriormente le catene di approvvigionamento dei produttori di automobili.

D: Aggiustamenti progressivi che sono necessari anche per completare la transizione elettrica, che comunque resta cruciale… ma anche rispetto a questa forse la visione diventa più realistica. L’elettrico arriverà, ma molto più lentamente di quanto proclamato negli anni scorsi e soprattutto non in maniera universale

R: Attualmente, i modelli a combustione tradizionale sono ancora quelli più redditizi, ma si prevede che il costo dei veicoli elettrici raggiungerà la parità con quelli a motore endotermico intorno al 2030. Sia gli Oem sia i componentisti diventano più realisti nelle previsioni di penetrazione dell’elettrico nel mercato. Pur con le differenze tra mercati e regioni, sostanzialmente la cautela è diffusa. Negli anni scorsi il Giappone stimava una penetrazione dell’80% al 2035, oggi siamo su livelli decisamente inferiori, difficilmente superiori al 35% per il Giappone e per tutte le altre aree globali. E d’altronde il volume complessivo di auto prodotte non cresce più di tanto, siamo a livelli pre pandemici e siamo su percentuale di penetrazione dell’elettrico molto basse. In Italia, in particolare, lo scorso anno abbiamo venduto il 4% di elettrico sul totale, con la Germania al 18% e Uk e Francia intorno al 16%.

E c’è anche un altro elemento che emerge dalla survey: prima di passare interamente all’alimentazione elettrica ci troveremo di fronte a una situazione eterogenea, con diverse opzioni di alimentazione possibili. Le aziende devono trovare il mix corretto per garantire la redditività, specialmente nei paesi con infrastrutture carenti dove non è chiaro quale tipo di alimentazione adottare, se idrogeno o altro. Questa fase transitoria durerà almeno 10-15 anni.

D: I leader dell’auto cinese sono anche gli unici a non preoccuparsi per la continuità dell’offerta di molte materie prime e componenti nei prossimi cinque anni, anche di quelle necessarie per l’auto elettrica (come le terre rare). I costruttori sono inevitabilmente destinati a spostarsi in quella parte del globo? L’Europa che possibilità ha di conservare il suo primato? Come dovrebbe muoversi?

R: La sovraccapacità produttiva si creerà negli stabilimenti che producono solo veicoli a motore endotermico: non è una questione di spostamento degli stabilimenti dall’Europa all’Asia. Il futuro è trainato dal grande successo di Tesla e dai fornitori cinesi che stanno entrando o sono già entrati nel mercato europeo: la prima ha aperto uno stabilimento in Germania, e recentemente è emersa la notizia che Byd aprirà uno stabilimento in Ungheria. Si può continuare a produrre sul suolo del Vecchio Continente, il tema è cosa e come. Devono cambiare le fabbriche: e questa è una via obbligata. L’Italia, che è passata da 2 milioni di veicoli prodotti a meno di 500.000, ha visto una caduta della domanda e una ricerca di sinergie che ha portato la produzione in impianti più economici.

D: Ha parlato di calo della domanda in Italia. Ma questo calo è imputabile anche al cambiamento dei modelli di consumo dell’auto: le nuove generazioni sono meno legate al possesso e più a formule di car sharing o pay per use. Una delle previsioni messa in evidenza dallo studio riguarda le modalità di vendita che, secondo gli intervistati, avverrà per più di due terzi al di fuori dei canali tradizionali, quindi vendite dirette ai consumatori da parte delle case automobilistiche, piattaforme digitali e agenzie. Le case auto sono pronte?

R: Nei prossimi cinque anni il 25% delle vendite potrebbe avvenire direttamente attraverso il modello Tesla, e un altro 25% tramite piattaforme online. Le modalità di vendita stanno cambiando, con una maggiore attenzione alla personalizzazione e all’esperienza del cliente. Le auto elettriche hanno bisogno di minor manutenzione, ma i nuovi player devono investire comunque sui servizi post vendita; anche i tradizionali devono adeguare i servizi alle nuove modalità di fruizione dell’auto e pensare a nuovi modelli di vendita investendo nell’online.

I dealer stanno già evolvendo il loro modello di business, passando dalla pura concessionaria al concetto di agenzia, in concorrenza con gli OEM che vendono direttamente le auto. Anche loro si stanno riorganizzando e ampliando i servizi offerti, come il noleggio e i servizi assicurativi personalizzati. Questo significa che i produttori avranno accesso a una grande quantità di dati sui clienti, che potranno essere utilizzati per sviluppare servizi personalizzati e nuove fonti di reddito.

D: Questa risposta ci porta al tema delle tecnologie: sempre secondo il vostro sondaggio, le case auto si sentono meno preparate rispetto all’anno precedente per quanto riguarda l’intelligenza artificiale e la robotica avanzata. Come farà l’industria europea a non diventare del tutto suddita di quella asiatica anche su questo fronte?

R: La survey evidenzia in effetti una grande cautela riguardo all’intelligenza artificiale generativa, poiché i manager non si sentono ancora completamente preparati a comprendere e sfruttare tutti i benefici che potrebbero derivare da essa. Inoltre, c’è consapevolezza della scarsità di risorse e della competizione per le stesse risorse, in particolare da parte delle grandi aziende tecnologiche. Ma non c’è scelta: dovranno schiacciare sull’acceleratore. Le auto sono già dei computer su 4 ruote dove la componente software è fondamentale. Questo implica che si debba investire in tecnologie e competenze, per integrare It, Iot, AI ma anche cybersecurity nei veicoli.

D: Per l’Italia, dove l’automotive è rappresentato soprattutto da componentisti, aziende piccole e micro con competenze specialistiche il lavoro è ancora più complesso. I componentisti sono un’industria importante, una ricchezza che il paese non può permettersi di perdere. Ma il mercato richiede sempre maggiori dimensioni per servire gli Oem e sempre maggior flessibilità: una sfida che abbiamo la possibilità di vincere? Come?

R: La situazione dei componentisti è più complicata, con una produzione in calo e la necessità di nuovi fornitori. Tuttavia, l’elettrificazione offre anche opportunità. I nostri componentisti sono aziende piccole o aziende che appartengono a network internazionali – quindi sono filiali o stabilimenti produttivi – questo ci rende deboli e dipendenti da scelte prese altrove. Questi due fatti hanno impatti anche sulla R&S che non è adeguata a quella che sarebbe richiesta nella fase attuale. Ci sono aziende di componenti che sono esposte al rischio della transizione, ma complessivamente l’elettrico può offrire delle opportunità. Servirebbe uno sforzo del sistema paese e dell’investitore pubblico per avviare azioni di politica industriale e incentivare la ricerca sulle tecnologie, aiutando gli insediamenti produttivi in Italia.

D: In conclusione, come vede il mercato auto europeo e globale da qui a cinque anni?

R: Non cambia il mondo dal 2035. E c’è la valvola dell’export verso mercati ancorati ai vecchi modelli. Ma chi non riesce a rinnovarsi è in serie difficoltà. Da qui a cinque anni, alcuni trend li vediamo: c’è bisogno di incentivi per sostenere la domanda dell’elettrico, anche la survey evidenzia una crescita della percentuale di manager che li ritengono necessari. Man mano, arrivando più vicini al 2030, le stime di passaggio totale all’elettrico saranno spostate più in là. Ci sono diversi problemi irrisolti: parità di costo, colonnine che mancano, energia elettrica che deve essere prodotta, la tenuta della rete. E c’è il tema delle batterie che sono lungi dall’essere efficienti. La direzione però è segnata e si va verso un cambiamento, anche se non è detto che sia necessariamente quello auspicato fin qui dal regolatore: gli oem europei non hanno più quella posizione privilegiata e dovranno fare qualcosa e gestire in modo oculato i costi, garantire investimenti e fare margini per contrastare i nuovi player a basso costo. I manager, secondo il nostro sondaggio, dichiarano che se potessero raddoppiare gli investimenti li orienterebbero sulle tecnologie di alimentazione, oltre che sui veicoli connessi. Ecco, il fronte dell’alimentazione è molto importante: ci sono molte tecnologie ancora sul tavolo – idrogeno, e-fuels, biofuel – e bisognerà considerare l’agenda europea che peraltro ha già fatto una deroga per la Germania. Il mercato va seguito con attenzione.

")