La Cina? Resterà centrale nelle strategie dell’industria italiana (e internazionale). E ora che la politica zero Covid di Xi Jinping ha fatto il suo corso, è diventato evidente. Se guardiamo a Pechino come mercato di fornitura, il reshoring è impossibile nel breve e non conviene a nessuno anche su un orizzonte temprale più ampio. Se lo guardiamo come mercato di sbocco, vale tra il 25% e il 40% di interi settori, come quello automobilistico, dei beni di lusso e delle attrezzature industriali. Senza considerare il cambiamento strutturale del Paese, da manifattura a basso costo a produttore di tecnologie dirompenti con una classe media sempre più folta. Insomma, senza la Cina, pur in un mondo policentrico e più diversificato, l’industria occidentale non va molto lontano.

Ne è convinto il professor Giuliano Noci, che insegna Strategia e Marketing al Politecnico di Milano e che dal 2011 è Prorettore del Polo territoriale cinese dell’Ateneo. Industria Italiana ha analizzato il futuro post Covid della Cina e l’evoluzione dei rapporti commerciali del Paese con il resto del mondo con lui e con il Partner di McKinsey Jeongmin Seong (che ha firmato con altri autori un report dal titolo “The China imperative for multinational companies”).

Il disaccoppiamento economico, tecnologico e commerciale? Impossibile, ma bisogna ripensare le strategie

«La dimensione del disaccoppiamento economico, tecnologico e commerciale auspicata e incoraggiata è impossibile nel breve e molto difficile nel medio – dice il professor Noci – Perché da un lato abbiamo tutto il tema del ruolo che la Cina gioca come mercato di destinazione, che è il più grande al mondo per molteplici categorie merceologiche, dall’automazione, alla componentistica per automotive, fino al lusso dove conta per la metà del totale. Dall’altro perché le azioni di reshoring, meravigliose sulla carta, non sono così scontate nella realtà».

Se pensare di abbandonare un mercato che offre opportunità (non solo commerciali) straordinarie è irrealistico, sicuramente è necessario, per dirla con Jeongmin Seong, partner McKinsey & Company ridefinire le strategie nei confronti del Paese del Dragone. «Ripensare le strategie per la Cina si rivelerà necessario per tutte le aziende – dice a Industria Italiana Jeongmin – le aziende locali cinesi stanno diventando sempre più competitive nei confronti delle multinazionali, sulle quote di mercato e sui profitti in quasi tutti i settori, oltre che in molti mercati al di fuori della Cina. Pertanto, si tratta di un tema potenzialmente rilevante per tutte le realtà che competono su catene del valore globali o che devono affrontare la concorrenza di aziende internazionali».

Il reshoring? È una missione impossibile e la Cina è destinata a restare uno dei centri dei traffici e delle produzioni globali

Insomma, sul fronte delle vendite per alcune industrie «prescindere dal mercato cinese significa fallimento, per esempio per l’industria dei componenti auto e non solo della Baviera e per tutto l’indotto del Nord Italia», dice Noci. Quanto al reshoring, ovvero alle azioni che possono essere fatte da parte delle imprese per gestire il rischio di una presenza troppo concentrata a Pechino e dintorni, sono molto limitate. «Da questo punto di vista – dice Noci – credo che ci saranno dei parziali fenomeni di reshoring ma mi aspetto che siano prevalentemente basati in Asia. È un continente da 4 miliardi di persone, con domanda in crescita per larga parte delle categorie merceologiche: immagino che parte della produzione di semilavorati e componenti possa essere spostata in Thailandia, Corea, in India, non riportata in Lombardia o in Baviera. E in ogni caso, prescindere da una produzione in Cina è quasi impossibile. Per una questione di asservimento del mercato locale in primo luogo, ma anche perché nel Dragone, nonostante i cambiamenti avvenuti e ancora in corso, insistono a oggi le migliori condizioni per quanto riguarda il costo della manodopera, le competenze e le infrastrutture logistiche». Esiste già più di un indizio rispetto al fatto che il trend sarà questo: non c’è infatti a oggi stato ritorno in Europa o Usa «ma una parziale delocalizzazione in altri paesi asiatici – conferma Noci – basti pensare ad Apple che sta aprendo in India una fabbrica di Iphone dove produrrà il 25% del suo output complessivo. Questa è la visione della realtà rispetto a un miraggio che tale resta».

Un altro recente studio di McKinsey Global Institute dal titolo “Global flows: the ties that bind in an interconnected world” conferma di fatto la tesi di Noci sul reshoring, evidenziando come nessuna area geografica sia autosufficiente. «Da sempre – spiega Seong – ogni regione importa il 25% o più di almeno un prodotto manufatturiero o una risorsa di cui ha bisogno. Ad esempio, la Cina è un esportatore netto di diversi beni appartenenti a differenti catene del valore, tra cui elettronica, metalli di base e prodotti chimici. Allo stesso tempo, le importazioni di minerali e risorse energetiche soddisfano più di un quarto del fabbisogno cinese. Anche nei settori in cui è un esportatore netto, la Cina spesso si rifornisce di importanti tecnologie da altre nazioni. Ad esempio, rappresenta oltre l’80% dell’estrazione e della raffinazione della grafite naturale, ma fa ancora affidamento su altri Paesi per alcuni elementi essenziali alla sua lavorazione». Al contempo, le catene del valore si stanno evolvendo in modi diversi. Se è vero che alcune stanno diventando più regionali o addirittura localizzate, altre continuano a essere al centro di più frequenti scambi commerciali. È importante inoltre notare che i flussi e le catene del valore futuri si svilupperanno in modo diverso a seconda del settore.

Cosa rischiano le aziende che rinunciano ai rapporti con la Cina e quale sarà il ruolo del Dragone nei prossimi anni

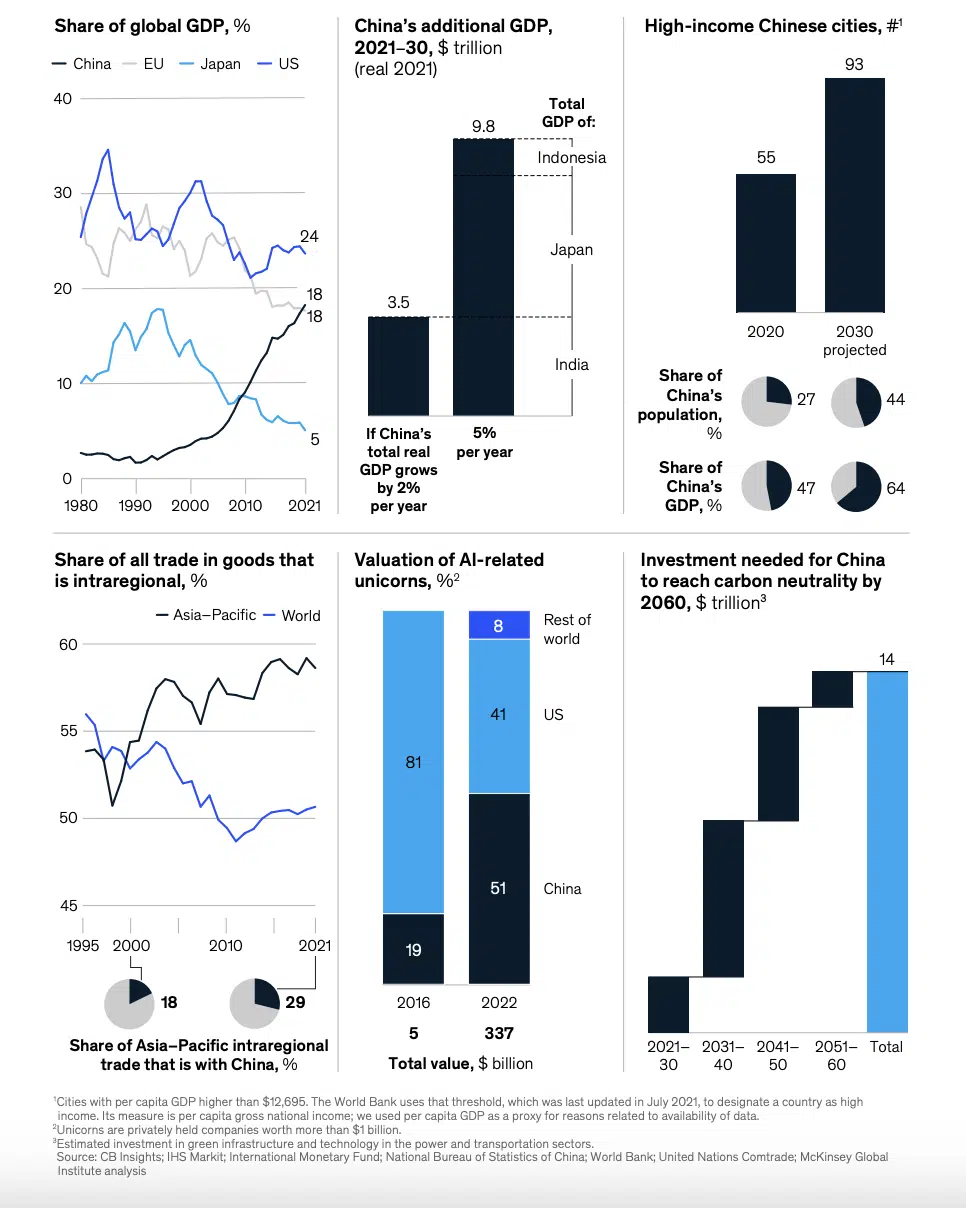

Le opportunità per le multinazionali in Cina rimangono vaste. «La Cina rappresenta tra il 25 e il 40% del mercato globale in settori come quello automobilistico, dei beni di lusso e delle attrezzature industriali – dice Seong – Analogamente, le aziende che dipendono dalle catene di approvvigionamento in Cina o che traggono importanti benefici dalle strutture di ricerca e sviluppo in loco devono valutare attentamente se possono permettersi di lasciare la Cina. In un mondo sempre più multipolare, la Cina si conferma un polo importante: il suo Pil è ora pari al 18% del totale a livello globale – una quota pari a quella dell’intera Unione Europea e seconda solo a quella degli Stati Uniti (24%)». E non solo: la Cina si sta affermando come leader mondiale nel campo delle tecnologie avanzate, come l’intelligenza artificiale e la connettività. Nell’ultimo decennio, per esempio, i device elettronici 5G hanno guadagnato tra il 20 e il 40% di quota di mercato globale, a seconda del prodotto. Dalla Cina proviene il 51% (in valore) degli unicorni, ex startup che hanno raggiunto una valorizzazione di un miliardo di dollari, che innovano nell’intelligenza artificiale: nel 2016 erano il 19%. La spesa in R&D delle maggiori aziende cinesi è cresciuta a una velocità tre volte maggiore delle compagnie “non-cinesi” dell’indice Fortune 500 fra il 2016 e il 2021.

Inoltre, gli ingenti investimenti richiesti dalla transizione climatica in Cina potrebbero rappresentare importanti opportunità di business. «La Cina è anche uno dei maggiori produttori mondiali di prodotti a energia rinnovabile, come i pannelli solari e i componenti delle batterie per i veicoli elettrici», continua Seong. Un indice cui McKinsey guarda è anche quello dell’urbanizzazione: oggi il 65% dei cinesi vive in città, una quota che salirà al 71% entro il 2030 e all’80% nel 2050. Dalle 55 città cinesi che nel 2020 la media di reddito era nella classifica high income della World Bank (reddito pro capite superiore a 12.695 dollari), si arriverà nel 2030 – secondo l’analisi di McKinsey – a 90 città dove vivrà il 40-50% della popolazione cinese. E se non bastasse: la Cina è la porta del Pacifico, la regione economicamente più in crescita del mondo e ha rapporti sempre più intrecciato con Giappone, Vietnam e Indonesia, paesi che sono nel cuore dell’Asean.

Nuove strategie per restare in Cina (oppure no) nel post Covid

Nel frattempo in Cina, dove Ji Xinping ha adottato per tutto il 2022 una politica zero Covid per guadagnare potere, a scapito della salute dell’economia, le vicende sono in divenire. «La politica zero Covid non solo è stata abbandonata ma stiamo ricevendo delegazioni cinesi anche in Italia – dice Noci – Quello che mi aspetto al di là del tema business e un progressivo ma abbastanza rapido ritorno alla normalità. C’è stato un test robusto con il Capodanno cinese che sposta centinaia di persone e grazie a cui si è potuta verificare la tenuta del sistema cinese. C’è solo un ultimo vincolo legato al Covid e riguarda i visti turistici, che ancora non vengono concessi, ma che ritengo si riprenda a elargire a breve dopo l’assise di marzo del Partito Comunista». Insomma, ci sono tutte le condizioni per cui si possa riprendere a fare affari con la Cina. Ma come agire? La risposta arriva da Seong. «Il divario di performance tra le multinazionali si sta ampliando. Dall’inizio della pandemia, le aziende estere più performanti in Cina hanno registrato risultati ancora migliori. Allo stesso tempo, le opportunità per le multinazionali con performance deboli si stanno riducendo», dice l’analista.

Sono quattro le linee d’azione per le multinazionali intenzionate a definire la propria strategia in Cina:

-

Rinnovare gli impegni: mantenere solidi investimenti in loco e aumentare gli investimenti di capitale quando necessario.

-

Accelerare in modo selettivo: scegliere di concentrarsi sui segmenti più promettenti in Cina e ritirarsi da altri.

-

Diversificare: ottimizzare le operations in Cina riallocando le risorse anche in altri Paesi. Questa strategia vale soprattutto nei settori considerati più a rischio.

-

Ridurre la presenza: ridurre la presenza in Cina per concentrarsi altrove.

«Nel momento in cui le multinazionali decidono quale o quali percorsi seguire, devono essere pronte a verificare come la propria presenza in Cina influisca sulla valutazione di mercato nei confronti degli investitori, nonché sul proprio posizionamento nei confronti degli altri stakeholder – conclude Seong – Molte multinazionali, specialmente quelle che scelgono di intraprendere le prime due linee di azione, stanno pensando di ridurre il rischio legato alla propria attività in Cina rendendo la propria presenza più locale. Il mondo si conferma profondamente interconnesso e, di fatto, la resilienza si rafforza con una maggiore, non minore, interdipendenza».

(Ripubblicazione dell’articolo pubblicato il 20 marzo 2023)

")