Il settore anti-fragile per eccellenza? Il digitale, che nel 2022 ha visto il suo mercato di riferimento raggiungere quota 77 miliardi di euro in valore nel nostro Paese, dimostrandosi una leva economica significativa per la ripresa del Pil nazionale. Bisogna spingere anche perché nel 2022 si è assistito a un rallentamento della crescita del mercato digitale rispetto al 2021 come rileva il 54esimo Rapporto Annuale sul mercato Ict “Il Digitale in Italia 2023”, realizzato da Anitec Assinform, l’Associazione Italiana per l’Information and Communication Technology aderente a Confindustria, presieduta da Marco Gay; con NetConsulting cube, di cui daremo una sintesi dettagliata in questo pezzo, aiutandoci anche con le parole del presidente di NetConsulting cube, Giancarlo Capitani.

A rallentare di più, apprendiamo dal report, sono state le componenti tecnologiche più mature (in quanto si rileva un calo nella crescita di pc e reti, in qualche caso proprio un trend negativo). Nel contempo, hanno fatto da traino prodotti e servizi più innovativi, che vengono definiti Digital Enabler e Transformer (l’Ia, la blockchain, il cloud) il cui incremento medio annuo nel periodo 2022-2026 dovrebbe attestarsi sul 12,8%. Un segnale importante a dimostrazione del fatto che forse finalmente questo Paese sta cambiando marcia. «Dobbiamo spingere su interventi anticiclici, portando avanti le riforme e le politiche pubbliche che consentano all’innovazione di fiorire, in un contesto competitivo, dando spazio ai giovani e ai loro talenti», ha detto Marco Gay nel corso dell’evento “Digitale per Crescere”, durante il quale è stato presentato il rapporto.

«Come Anitec Assinform – continua il presidente – noi lavoriamo con aziende alla frontiera dell’innovazione tecnologica. Parliamo di concetti come il Web 2.0 (metaverso), intelligenza artificiale, blockchain, quantum, che sono ormai parole di uso comune e indicano tecnologie accessibili a tutti. Il nostro settore è protagonista, con un valore previsto di 90 miliardi entro il 2029 e una crescita di 18 miliardi rispetto al 2019, prima della pandemia. La generazione Z trova in questo settore gran parte delle opportunità lavorative del futuro».

Il Rapporto “Il Digitale in Italia 2023”: il mercato si consolida e rallenta la corsa

Vediamo allora qual è lo stato dell’arte del mercato digitale italiano, analizzando nel dettaglio il rapporto Anitec Assinform con NetConsulting Cube. Nel 2022 questo mercato ha registrato una crescita del 2,4%, per un valore complessivo di 77,1 miliardi di euro; un incremento inferiore rispetto al Pil nazionale (+3,7%) e con andamenti differenziati tra i diversi segmenti.

«Nel 2021, abbiamo vissuto una fase reattiva: una sorta di risposta violenta allo choc della pandemia – spiega Capitani – quindi quella fase è stata caratterizzata da un balzo in avanti della digitalizzazione, caratterizzato da un notevole aumento degli acquisti di PC, che ha portato a una crescita del mercato del 5,2%. Nel 2022, invece, la crescita è stata più matura, questo 2,4%, a cui peraltro il Pnrr non ha dato un contributo significativo – dice Giancarlo Capitani, Presidente NetConsulting cube – questo non vuol dire che la trasformazione digitale delle aziende si sia fermata: anzi è proseguita sfruttando le tecnologie acquisite nel 2021».

Tecnologie tradizionali deboli, mentre corrono quelle disruptive

La crescita più rilevante nel 2022 ha riguardato i Servizi Ict (+8,5% e 14,8 miliardi di euro), sostenuta principalmente dai servizi di Cloud Computing e di Cybersecurity. Andamenti particolarmente positivi si riscontrano nel segmento dei Contenuti e Pubblicità Digitali (+6,3% e 14,5 miliardi di euro) e del Software e Soluzioni Ict (+6,2% e 8,6 miliardi di euro). Il mercato relativo a Dispositivi e Sistemi ha invece evidenziato una netta inversione di tendenza dopo la crescita consistente registrata nel 2021; nel corso del 2022 ha subito un calo dell’1% (20,9 miliardi di euro) rispetto all’anno precedente, a causa dell’andamento particolarmente negativo dei personal computer, sia desktop che laptop, e delle vendite di apparecchi TV. È proseguito infine il trend negativo dei Servizi di Rete Tlc (-2,7% e 18,2 miliardi di euro).

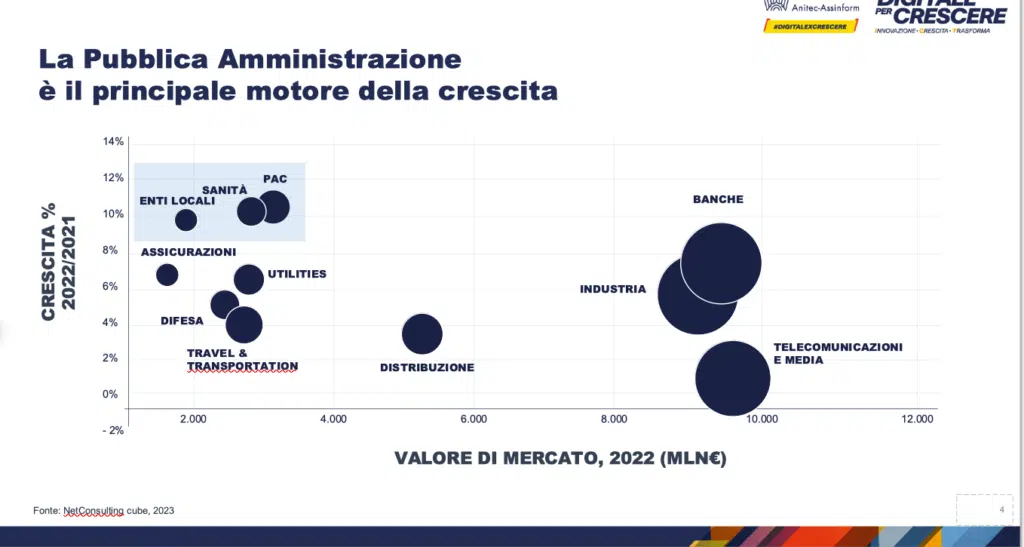

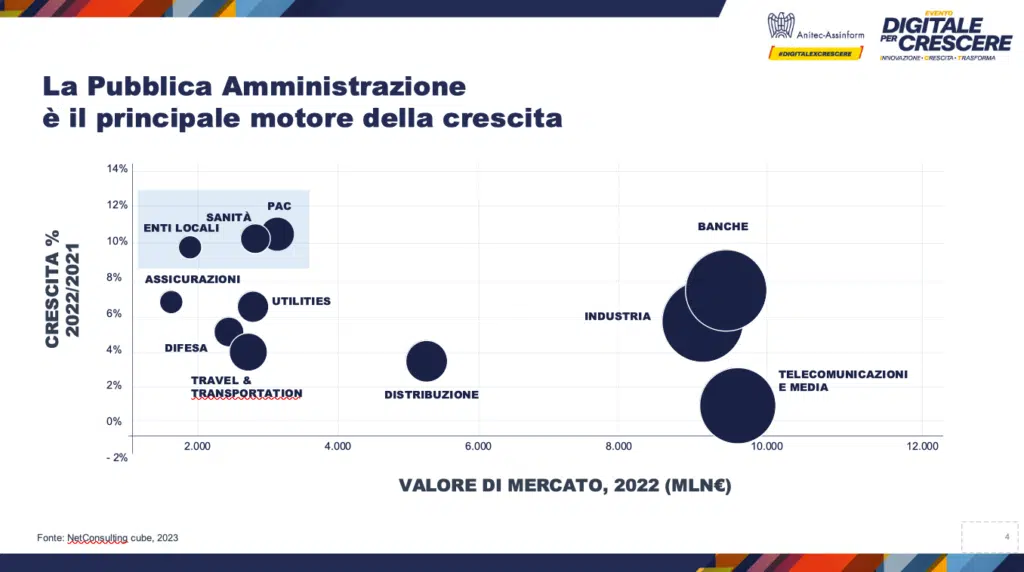

Le tecnologie digitali hanno acquisito un ruolo strategico divenendo il fulcro dei piani di sviluppo delle principali aziende di ogni settore. Questo si è tradotto in una crescita della spesa in particolare nella Pubblica Amministrazione, centrale (+10,5% e 2,5 miliardi di euro) e locale (+9,6% e 1,5 miliardi di euro), e nella Sanità (10,1% e 2 miliardi di euro) in linea con quanto rilevato lo scorso anno. Le Banche (+7% e 9,2 miliardi di euro) hanno sostenuto importanti investimenti rivolti alla digitalizzazione della relazione con i clienti e all’evoluzione architetturale. Nelle Assicurazioni (+6,5% e 2,5 miliardi di euro) le difficoltà economiche sono state affrontate con programmi di innovazione, nuove partnership e con progressi tecnologici rilevanti. L’Industria (+4,4% e 8,9 miliardi di euro) ha subito un rallentamento della crescita per effetto del conflitto russo-ucraino e in particolare dall’aumento dei prezzi energetici e delle materie prime. La spesa del settore Energy & Utility prosegue il trend in crescita (+4,9% e 2,2 miliardi di euro), sostenuto dall’adozione di tecnologie abilitanti in ottica Smart energy. Positivi sono stati anche gli andamenti dei settori Difesa (+6,7% e 1,2 miliardi di euro), Distribuzione e Servizi (+3% e 4,7 miliardi di euro) e Travel & Transportation (+3,6% e 2,6 miliardi di euro). Meno positivo, infine, l’andamento di Telecomunicazioni & Media (+0,9% e 9,4 miliardi di euro).

Settori pubblici vs aziende: grande batte piccolo e Nord vince sul Sud

Quali settori hanno contribuito maggiormente alla crescita? «In sintesi – risponde Capitani – i settori pubblici hanno dato un forte impulso alla crescita complessiva. Anche industria, banche e telecomunicazioni hanno contribuito, anche se in misura minore, ma nei settori privati sono emersi forti divari tra le diverse aziende, in base, in particolare alla dimensione. Se le grandi imprese sono cresciute più del doppio rispetto alla media di mercato, le pmi hanno registrato una crescita in linea. Anche nel settore bancario, sono presenti notevoli differenze tra le grandi banche e le piccole banche: la capacità di resilienza verso la trasformazione digitale dipende dalla dimensione dell’azienda e la fase emergenziale ha accentuato questo divario. Lo stesso divario si è verificato anche a livello territoriale, con crescite molto differenziate». Più in dettaglio, nel 2022 c’è stato un incremento del 2,5% nella crescita degli investimenti in digitale delle piccole, del 4,1% per le medie e del 5,9% per le grandi, a conferma della correlazione tra dimensioni aziendali e spesa digitale: più i contesti organizzativi aumentano di dimensioni, maggiore è la spesa destinata alla digitalizzazione. Ma questa eterogeneità basata sulla dimensione come quella territoriale è in effetti un grosso ostacolo ai fini della digitalizzazione del Paese.

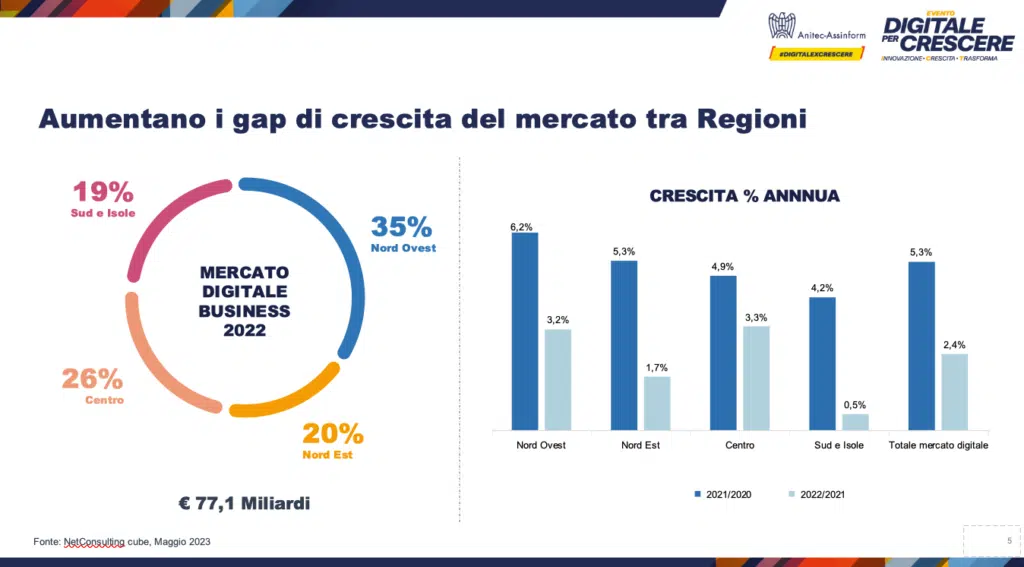

Passando all’analisi geografica del mercato digitale italiano, il report identifica invece nelle Regioni del Nord Ovest e del Centro le aree caratterizzate da una maggiore capacità di spesa in tecnologia, rappresentando quasi il 62% della spesa complessiva. In particolare, le Regioni del Nord Ovest (+3,2% e 27,4 miliardi di euro) e del Centro (+3,3 e 20,1 miliardi di euro) sono le aree caratterizzate da una maggiore capacità di spesa in tecnologia ed evidenziano una crescita superiore rispetto al mercato complessivo. Tra le Regioni, Lombardia (+4% e 19,6 miliardi di euro), Lazio (+4,4% e 13 miliardi di euro) e il Veneto (+1,6% e 6,3 miliardi di euro) si posizionano ai primi tre posti per dimensioni del mercato digitale.

La corsa del digital enabler è appena iniziata (ed è destinata a continuare)

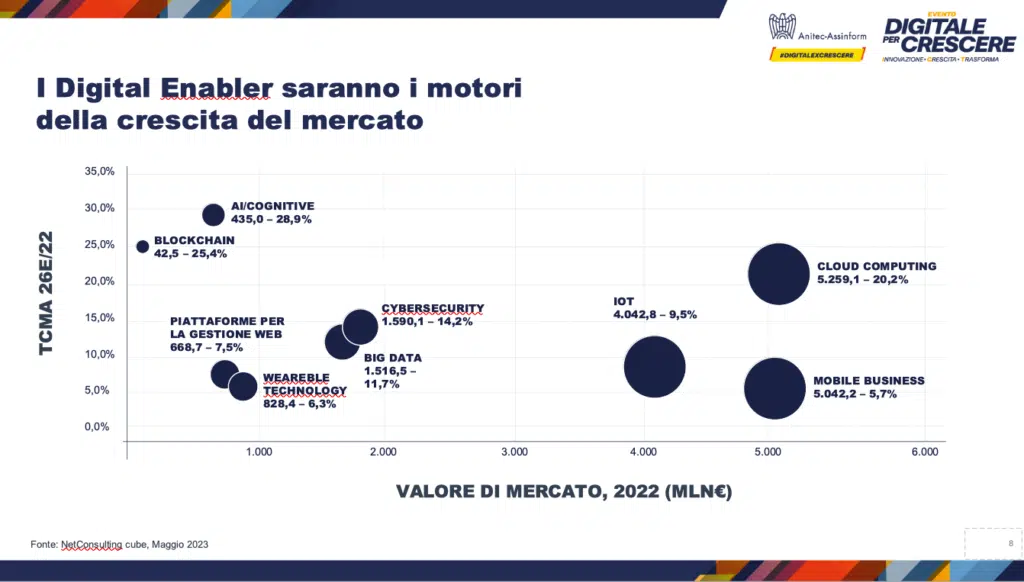

È evidente che ci siano ancora sfide da affrontare per accelerare la digitalizzazione delle imprese. Anche se sul fronte delle tecnologie che sono Digital Enabler i trend segnano crescite a doppia cifra, molto solide. Il Cloud prosegue il trend di crescita (+24% e 5,2 miliardi di euro) e si conferma tra le principali tecnologie che abilitano la trasformazione digitale e l’innovazione di modelli di business. Sono cresciuti con tassi molto elevati anche l’Intelligenza Artificiale/Cognitive (+32,4% e 435 milioni di euro) e la Blockchain (+28,1% e 42,5 milioni di euro). “In questi due casi, soprattutto nel secondo, i valori dei mercati risultano ancora di dimensioni molto contenute, tuttavia, grazie ad investimenti diffusi in tutti i settori, il loro trend rimarrà molto sostenuto”, dice Capitani.

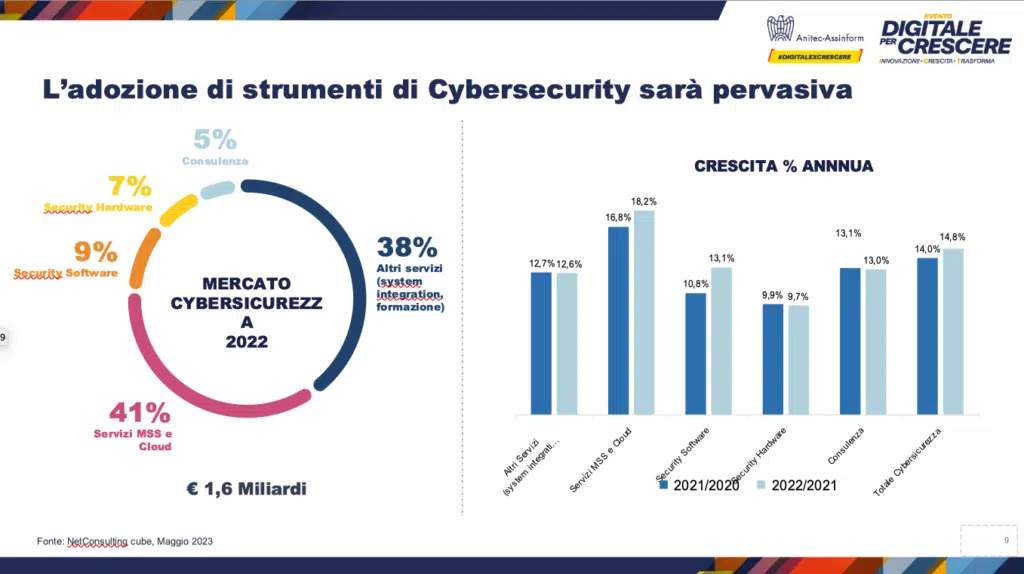

A doppia cifra sono cresciute anche le soluzioni di Big Data management (+14,1% e 1,5 miliardi di euro), essenziali per organizzare e gestire l’architettura del patrimonio informativo di imprese e istituzioni pubbliche, e le piattaforme di Cybersecurity (+14% e 1,6 miliardi di euro), per garantire la protezione di dati e asset tecnologici a fronte della crescita esponenziale delle minacce cyber. «Effettivamente, l’Italia è ancora in una fase embrionale per molte di queste tecnologie, in particolare l’IA – afferma Capitani – Al momento, l’attenzione si concentra soprattutto sulla sua dimensione generativa, con imprese e grandi PA che stanno sperimentando nuove soluzioni. Ma purtroppo queste tecnologie rimangono spesso inaccessibili alle piccole imprese. Ciò rappresenta una sfida che dobbiamo affrontare per promuovere l’adozione diffusa di queste tecnologie e consentire a tutte le imprese di beneficiarne».

Un 2023 roseo per la digitalizzazione

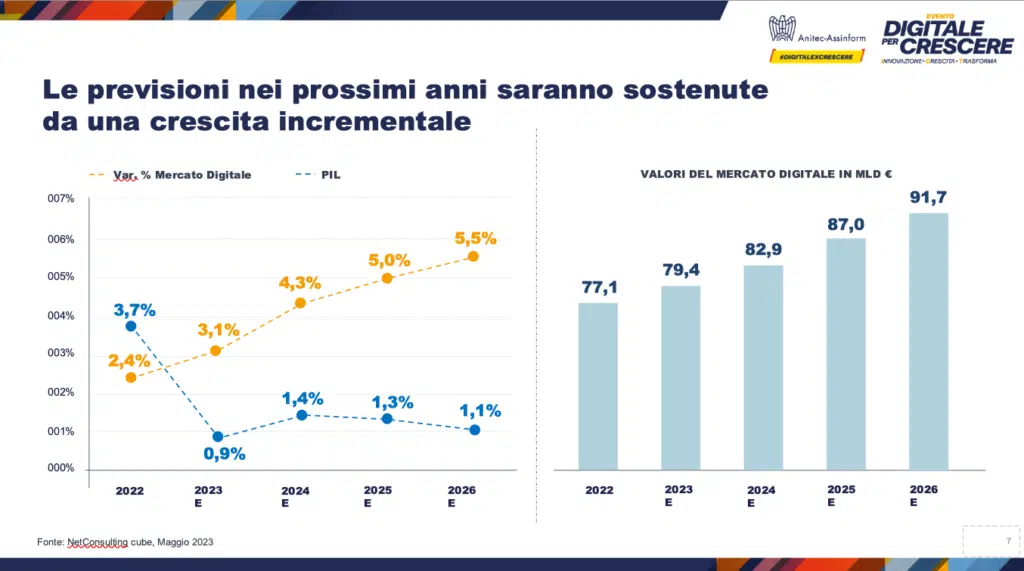

Nel 2023, il mercato è previsto ancora in crescita, con un aumento del 3,1%. Le previsioni relative ai tre anni successivi (2024-2025-2026) sono orientate a una maggiore crescita e si basano sull’ipotesi di un minore impatto dell’inflazione e su un maggiore impiego delle risorse economiche messe a disposizione dal Pnrr per la digitalizzazione. Si prevede pertanto una crescita media annua del mercato digitale nel periodo 2022-2026 del 4,5%, fino a raggiungere quasi i 92 miliardi di euro nel 2026.

«Dal punto di vista macroeconomico e geopolitico, è fondamentale che l’Italia mantenga un’attenzione costante sulla trasformazione digitale – conclude Capitani – Questo settore offre ampie opportunità di crescita economica e di posizionamento strategico a livello globale. Dobbiamo rimanere al passo con gli sviluppi tecnologici e promuovere un ambiente favorevole all’innovazione e all’adozione di nuove soluzioni digitali».

Gay: una trasformazione che va alla velocità della luce, ma che ha bisogno di una collaborazione estesa per poter raggiungere l’obiettivo

Il futuro sarà dominato dall’intelligenza artificiale, dal cloud, dal big data e presto anche dalla tecnologia quantistica: quelli che Anitec Assinform identifica come abilitatori della digitalizzazione. «Questi abilitatori digitali sono cresciuti del 13% nel 2022, con i big data e le piattaforme di cybersecurity a fare da traino, e si prevede che alcune tecnologie cresceranno del 30% entro il 2026: tra queste l’intelligenza artificiale. Nessun altro settore può vantare numeri così sostenuti e prospettive così rosee». Tantomeno in un contesto come quello attuale: caratterizzato da eventi eccezionali e inattesi, dalla pandemia alla guerra, che hanno avuto conseguenze importanti in termini di politiche monetarie e inflazione, le cui conseguenze hanno eroso il potere di acquisto di famiglie e imprese e la voce investimenti nei bilanci.

«Ma che ci hanno anche portato un piano poderoso come il Next Generation Ue – precisa Gay – Per realizzare gli obiettivi del Pnrr, ora, obiettivi che presentano una sfida titanica per le amministrazioni, a partire dalla necessità di integrazione delle banche dati e dall’adozione del cloud – è necessario un serio partenariato pubblico-privato. Se non agiamo in modo deciso, accumuleremo un ritardo che sarà difficile colmare, perché nel resto del mondo si sta già andando avanti. Alcuni Paesi hanno già proposto modifiche al Pnrr per raggiungere gli obiettivi prefissati. Non possiamo permetterci di aspettare la semplificazione. Perché c’è in ballo il futuro delle prossime generazioni».

La sfida e l’opportunità del Pnrr: lavorare insieme per fare dell’Europa il faro della digitalizzazione

Per accelerare e vincere sui mercati globali, per accrescere il valore, «dobbiamo lavorare insieme da un punto di vista industriale e creare una visione che abbia anche una scala europea. Attualmente, ci sono diversi temi in discussione a Bruxelles. Dal nostro punto di vista, con l’avvicinarsi del cambio della Commissione, dobbiamo trovare un accordo sulle regole fiscali e di bilancio e garantire la riduzione del debito di paesi come il nostro per renderci sostenibili. Riteniamo che l’Europa stia affrontando un’eccessiva regolamentazione: le nuove tecnologie devono rispettare le persone, ma allo stesso tempo queste tecnologie crescono più velocemente delle normative. Per questo motivo, è necessario avere un quadro normativo flessibile che non limiti l’innovazione. In ogni caso se non saremo in grado di definire una chiara visione per l’Europa digitale che vogliamo, perderemo l’opportunità di diventare i principali attori tecnologici del mondo pur avendo ogni competenza e infrastruttura necessaria».

Il Pnrr rappresenta una straordinaria opportunità: «se saremo in grado di trasformare le risorse del Pnrr in un credito d’imposta permanente a favore delle pmi e della loro digitalizzazione, avremo compiuto una scelta precisa di politica industriale. Ce n’è bisogno: di una politica industriale che promuova la competitività delle imprese, che aumenti la loro produttività e rafforzi la collaborazione all’interno della filiera. Inoltre, sono necessari interventi di regolazione pro-concorrenziali che spingano l’innovazione, sostengano la formazione del capitale umano e sostengano la collaborazione tra imprese per aumentare scala e durabilità degli investimenti. Sono queste le leve che possono consentire al mercato digitale di crescere, alle tecnologie di essere abilitatori della trasformazione, ai giovani di essere protagonisti del mondo di oggi e di quello che verrà». Una politica industriale ad hoc è necessaria per non perdere quella che per l’Italia rischia di essere l’ultima occasione per recuperare un gap di competitività che comunque resiste con il resto del mondo e anche dell’Europa.