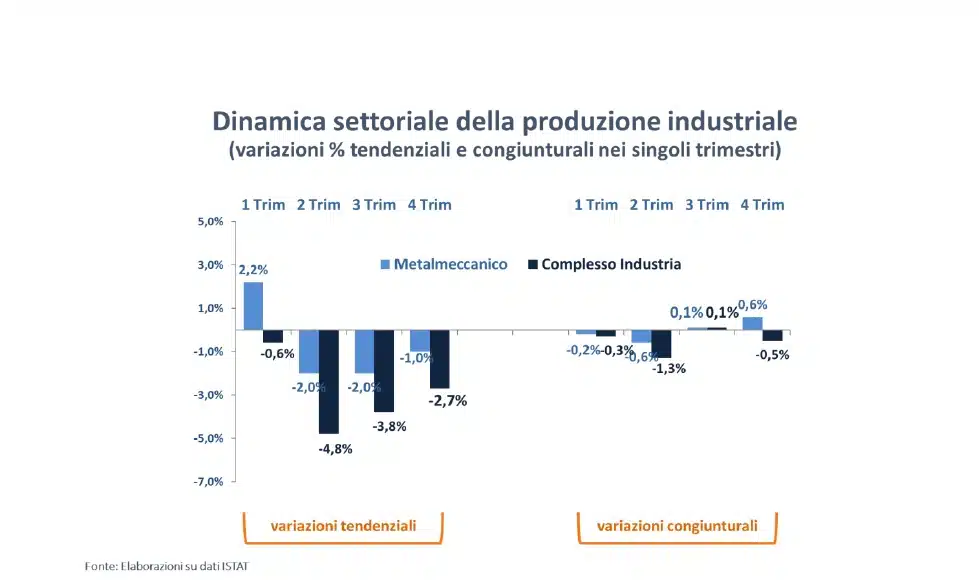

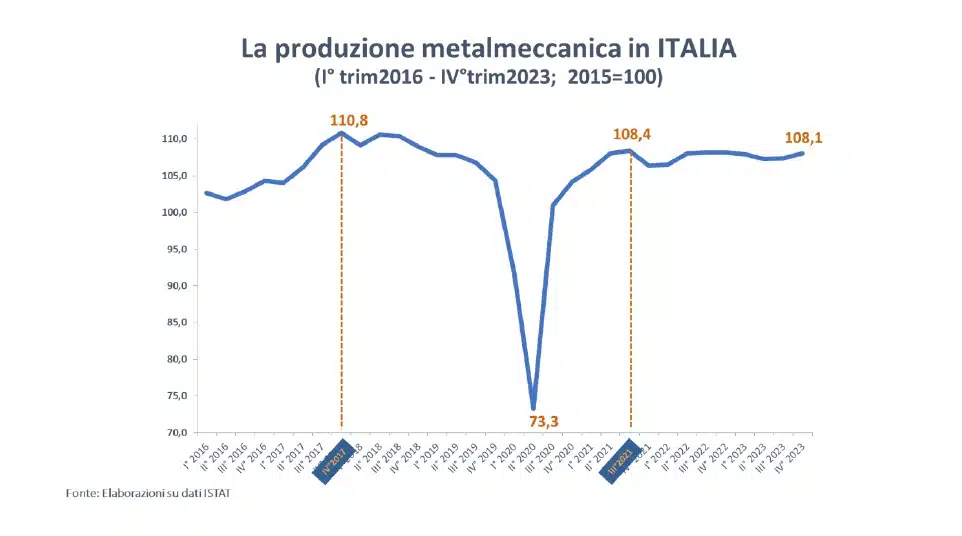

Federmeccanica ha pubblicato i risultati della 169ª edizione dell’indagine congiunturale sull’Industria Metalmeccanica – Meccatronica italiana. Nel 2023 la produzione industriale nel suo complesso arretra. Dopo il rallentamento congiunturale evidenziato nella prima metà dell’anno, nel terzo trimestre la produzione ha provato a recuperare ma nel quarto ha nuovamente registrato risultati negativi, chiudendo l’anno con un -2,9% rispetto all’anno precedente. Il peggioramento osservato è stato riscontrato anche nelle dinamiche produttive relative al settore metalmeccanico. In particolare, la produzione nel quarto trimestre è aumentata di un modesto +0,6% rispetto al trimestre estivo, ma ha evidenziato un calo tendenziale dell’1,0% dopo quello del 2,0% registrato nei due precedenti trimestri. Le difficoltà dell’industria metalmeccanica trovano riscontro anche in andamenti produttivi che, dalla seconda metà del 2021, oscillano intorno ad un livello di stazionarietà caratterizzato, nei mesi più recenti, da una, seppur leggera, attenuazione della dinamica produttiva.

Sull’attività delle imprese persistono fattori di forte criticità primi fra tutti i conflitti in corso con tensioni geopolitiche crescenti, ripercussioni negative sulle catene di approvvigionamento, nonché costi del credito ancora elevati, rendendo così più difficile e complessa l’attività delle imprese. I volumi di produzione metalmeccanica nel 2023 sono, difatti, mediamente diminuiti dello 0,7% rispetto al 2022. Il peggioramento è stato contenuto grazie, soprattutto, agli incrementi produttivi registrati per i comparti degli Altri mezzi di trasporti e degli Autoveicoli e rimorchi che hanno compensato i risultati negativi ottenuti nelle altre produzioni dell’aggregato metalmeccanico. Le dinamiche produttive, infatti, sono state disomogenee nei diversi comparti e questo anche perché il settore metalmeccanico è un settore fortemente eterogeneo sia per l’inclusione di una vasta gamma di attività produttive molto differenziate tra loro, sia per la difformità delle dimensioni che caratterizzano le imprese metalmeccaniche.

Nel 2023 sono diminuite in particolar modo le attività della Metallurgia (-5,3% rispetto all’anno precedente), le produzioni di Prodotti in metallo (-3,7%) e di Macchine e apparecchi elettrici (-3,0%); in leggera flessione il comparto delle Macchine e apparecchi meccanici (-0,7%) . Sono, invece, aumentate le fabbricazioni di Altri mezzi di trasporto (+10,9%) e di Autoveicoli e rimorchi (+5,5%), mentre quella di Computer, radio TV, strumenti medicali e di precisione, pur in crescita, ha messo a segno un modesto +0,4%.

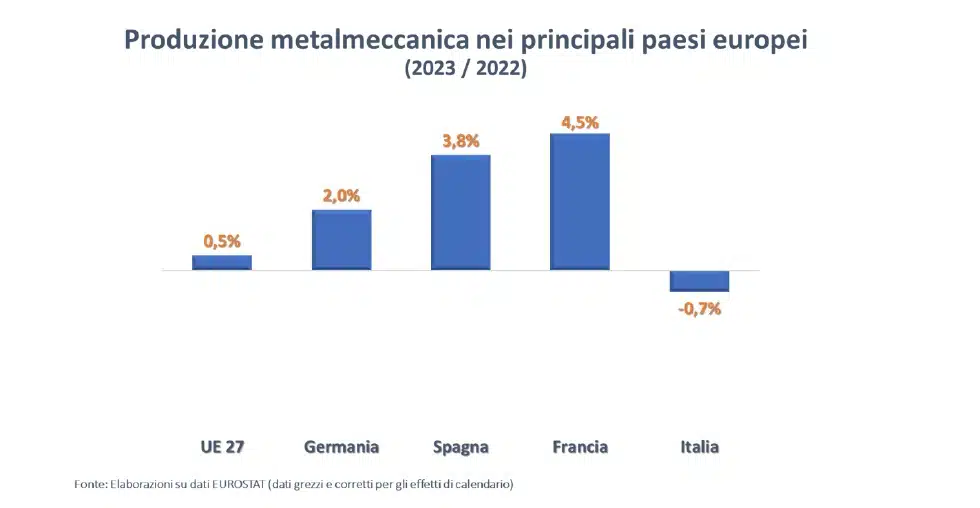

Il dato dell’Italia (-0,7%) stride particolarmente se letto con riferimento a quello dell’Unione Europea dove, nel 2023, la produzione metalmeccanica è aumentata in media dello 0,5% rispetto all’anno precedente, e soprattutto nel confronto con i principali paesi dell’area. La produzione metalmeccanica francese è, infatti, aumentata del 4,5%, quella spagnola del 3,8% e quella tedesca, nonostante le difficoltà, è cresciuta del 2,0%.

La frenata del commercio mondiale, a causa delle crescenti tensioni globali che hanno caratterizzato il 2023, ha avuto riflessi negativi sugli scambi internazionali del nostro paese. Nel 2023, infatti, le esportazioni metalmeccaniche, nel confronto con l’anno precedente, sono cresciute del 2,7% (in forte discesa dal +14,5% registrato nel 2022), mentre le importazioni hanno segnato un modesto +0,7%. Il rallentamento dell’export è stato ben evidenziato dalla dinamica discendente delle vendite all’estero che sono costantemente diminuite nei singoli trimestri fino a diventare negative nel quarto trimestre 2023 (-1,1%). Occorre, inoltre, osservare che gli incrementi dell’interscambio in valore sono stati influenzati da una crescita dei valori medi unitari.

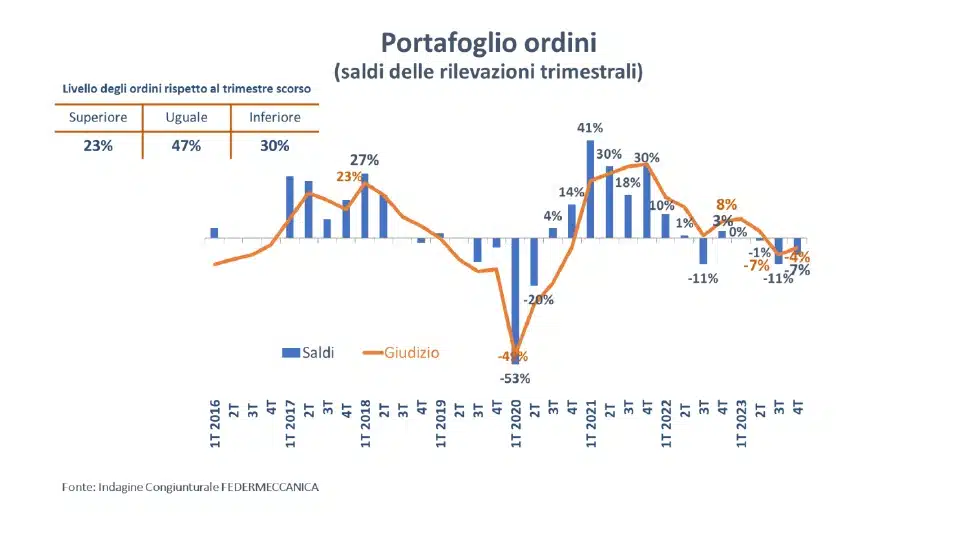

Sulla base delle indicazioni che emergono dai risultati della nostra consueta indagine trimestrale, si rileva una sostanziale debolezza dell’attività produttiva nel quarto trimestre 2023 e segnali contrastanti per quel che attiene le aspettative relative al primo trimestre 2024:

- Il 23% delle imprese intervistate dichiara un portafoglio ordini in miglioramento, quota in discesa rispetto al 25% della scorsa rilevazione. Saldi negativi sulle consistenze in essere trovano riscontro soprattutto nelle imprese “fino a 500 dipendenti”; parimenti, per i giudizi sul livello degli ordini dove i saldi negativi prevalgono nelle piccole e medie imprese

- Sale al 52% (dal 46% scorso) la quota di chi prospetta una stazionarietà nei livelli di produzione, quando il 22% prevede una contrazione a fronte del 26% che pronostica incrementi.

- Il 20% presume di dover aumentare, nel corso dei prossimi sei mesi, gli attuali livelli occupazionali a fronte del 67% che, diversamente, ritiene di lasciarli inalterati, mentre il 19% prevede una riduzione.

Infine, la quota di imprese che valuta cattiva o pessima la situazione della liquidità aziendale è pari al 5% rispetto all’8% di fine settembre scorso.

I commenti ufficiali

Il presidente di Federmeccanica Federico Visentin ha commentato: «Italia abbiamo un problema! Si chiama competitività. I conti non tornano nel bilancio complessivo della meccanica con riferimento all’intero anno 2023. Questo è quello che emerge dalla nostra indagine. I dati parlano chiaro, stiamo perdendo competitività e questo è un problema, un grande problema. Gli altri paesi europei nostri concorrenti hanno aumentato la loro produzione industriale, il nostro Paese l’ha ridotta. Non solo, le esportazioni, che per la metalmeccanica/meccatronica sono da sempre un fondamentale volano di crescita, hanno prima rallentato il passo con un incremento via via minore fino ad arretrare nell’ultimo trimestre del 2023. Vedere il segno più davanti all’export con la doppia cifra era una costante. Osservare nel corso del tempo il passaggio ad una cifra e infine al segno meno impressiona, fa riflettere e deve far agire. La competitività della nostra industria sarà la nostra assoluta priorità e lo deve essere per tutti, è in gioco il futuro di tutti noi, non solo della metalmeccanica/meccatronica. Non faremo nulla che possa compromettere la nostra competitività faremo tutto quello che serve per essere più competitivi. In ogni occasione su ogni tavolo e con ogni stakeholder porremo questo tema per cercare, e trovare, soluzioni adeguate e mirate. Non vogliamo arretrare più, dobbiamo avanzare, fare grandi passi in avanti nell’interesse del nostro Settore e del nostro Paese. Solo così si potrà intraprendere la strada della crescita ed evitare quella del declino. Massimo sarà il nostro impegno per favorire la crescita di tutte le imprese. La crescita strutturale delle imprese è un’assoluta priorità e lo deve essere per tutti. Anche da questa indagine vediamo come le prospettive siano peggiori per le imprese di minore dimensione. Sostenere la crescita delle imprese vuol dire favorire la competitività. Deve essere una vera e propria missione dell’Italia, e si deve passare all’azione».

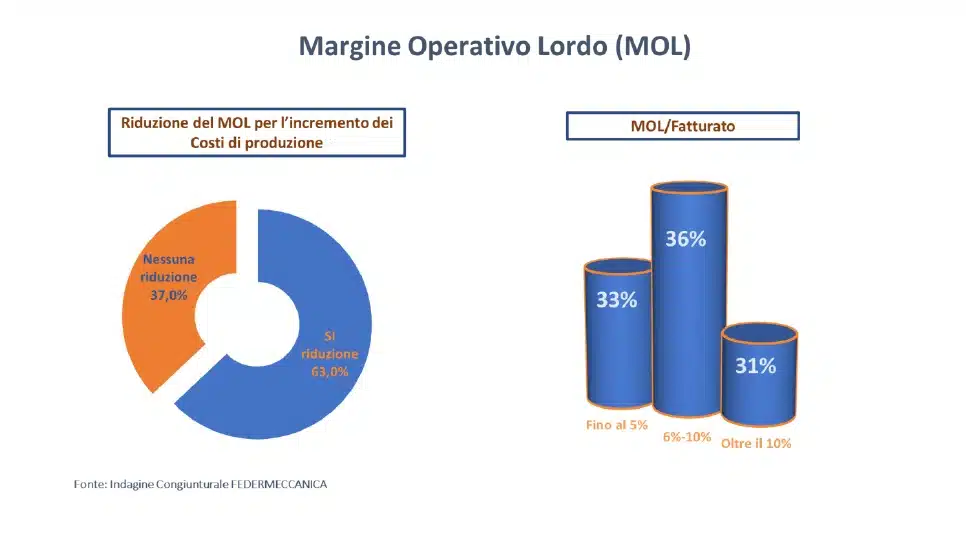

Il vicepresidente di Federmeccanica, Diego Andreis, ha aggiunto: «La produzione ristagna e i volumi lasciano poche tracce per l’impatto che l’incremento dei costi ha avuto e continua ad avere sulla marginalità delle nostre imprese. Più del 60% delle nostre aziende ha un Margine Operativo Lordo sul fatturato inferiore al 10%, soglia che delimita una zona rossa dalla quale si deve uscire. È quindi estremamente preoccupante trovare addirittura più del 30% delle imprese sotto il 5% di Mol, ad alto rischio di scendere sotto il livello di sopravvivenza. L’incremento dei costi che abbiamo subìto in questi anni ha eroso la profittabilità della stragrande maggioranza delle nostre imprese, quasi il 70%. Non solo, si contano infatti davvero sulle dita di una mano le aziende che hanno trasferito l’incremento dei costi sui prezzi dei loro prodotti. Una fetta molto significativa delle nostre imprese, più del 30%, non ha scaricato a valle alcun incremento dei costi, e si arriva alla quasi totalità considerando anche la parte di aziende che ha operato un trasferimento parziale sui prezzi. Tante, troppe imprese si trovano strette tra incremento dei costi e mancato aumento dei prezzi dei loro prodotti. Tantissime aziende hanno assorbito buona parte dell’inflazione finendo per pagarla due volte dopo aver adeguato ex post i salari dei propri collaboratori all’Ipca Nei. È facile comprendere quanto tutto questo possa comportare per chi aveva già una marginalità molto bassa. Aziende con marginalità in contrazione sono aziende che perdono sempre più capacità ma anche propensione all’investimento in un contesto dove investimenti in tecnologia e competenze sono fondamentali per avere un futuro. Il controllo e la sostenibilità dei costi è fondamentale ed ognuno deve fare la sua parte. Non a caso da tempo chiediamo che ci siano interventi strutturali sul cuneo fiscale che possano comportare benefici sia per i collaboratori che per le imprese, solo per fare un esempio. Noi faremo la nostra parte e non lasceremo indietro nessuno a partire dalle aziende più in difficoltà, che oggi devono vincere la sfida più complessa, per la sopravvivenza».

Focus

La difficile fase economica che stiamo vivendo oramai da diversi anni, ma soprattutto l’incertezza sulla sua evoluzione futura, sta condizionando significativamente tutti gli aspetti economici, finanziari e produttivi delle nostre imprese metalmeccaniche.

Attività di investimento

La quota di imprese rispondenti che prevede di attuare forme di investimento nei prossimi sei mesi è stata pari al 72%. Il 29% delle risorse finanziarie delle aziende saranno destinate ad accrescere il capitale fisso (capannoni, macchinari ecc.), il 23% a investimenti in tecnologia e digitalizzazione (es. Industria 4.0). A seguire troviamo investimenti per la ricerca e sviluppo (21%), per la formazione (19%), per l’internazionalizzazione (accesso ai mercati esteri e sviluppo e-commerce) (6%) e, infine, altre allocazioni (2%).

Impatti dell’aumento dei costi di produzione nell’ultimo anno, con particolare attenzione al Margine Operativo Lordo e del conflitto russo-ucraino

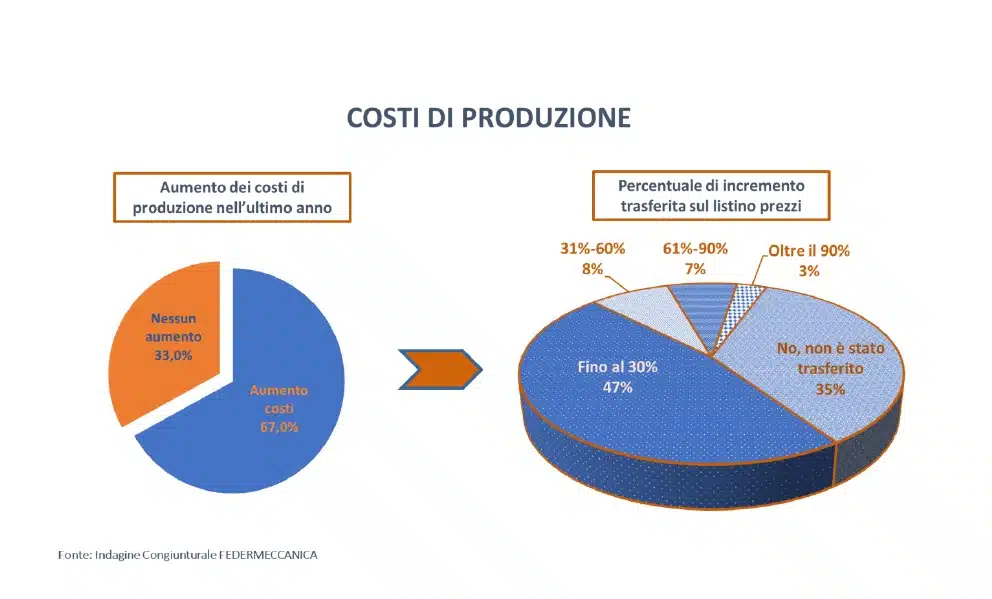

A fine dicembre del 2023, la quota di imprese che dichiarano di aver riscontrato un aumento dei costi di produzione è stata pari al 67%, percentuale che sale al 68% nelle imprese che occupano fino a 200 addetti. Nonostante il perdurare di tale incremento, il 35% delle intervistate non ha trasferito l’incremento dei costi di produzione sul listino prezzi, mentre il restante 65%, invece, lo ha fatto solo in maniera parziale e l’effetto è una generale compressione dei margini da un lato contribuendo, dall’altro, in maniera sostanziale anche al contenimento delle spinte inflative. In particolare, il 47% delle imprese ha proceduto a trasferire fino al 30% della variazione totale sopportata, un contenuto 3% è stato in grado di trasferirne oltre il 90%, mentre il restante 15% si colloca su percentuali intermedie. Pertanto, peggiora la condizione del tessuto produttivo metalmeccanico a seguito di un aumento dell’incidenza dei costi di produzione sulla redditività: la percentuale di imprese che ha dichiarato di aver subito una riduzione del Margine Operativo Lordo è, infatti, salita al 63% (era il 61% a fine settembre). In tale contesto preoccupa, in particolare, lo stato di salute di due imprese su tre. Questo, misurato attraverso il rapporto tra Mol e fatturato, vede il 33% delle imprese rispondenti dichiarare di rientrare nella fascia d’incidenza “fino al 5%” senza variazioni significative tra classi dimensionali o comparti di appartenenza; il 36% registrare un valore tra il 6% e il 10% e il restante 31% indicare un rapporto Mol/fatturato superiore al 10%.

L’andamento dei prezzi delle materie prime influenza i prezzi alla produzione dei prodotti industriali e ancor di più nel settore metalmeccanico, che risulta il maggior utilizzatore di metalli. Infatti, con riferimento ai prezzi alla produzione dei prodotti metalmeccanici, negli ultimi tre mesi del 2023 si è sostanzialmente stabilizzato il trend discendente dell’indice osservato già a partire da inizio anno, determinando una flessione media annua dello 0,2%. Infine, con riferimento al conflitto russo-ucraino, la percentuale di imprese che, ancora a fine 2023, ha dichiarato di risentire ancora degli effetti della guerra è stata pari al 37%, quota non trascurabile seppure in ridimensionamento rispetto al 42% della precedente indagine.

")