Tool Finanziari basati sull’intelligenza artificiale per consentire alle piccole e medie aziende italiane di calcolare con precisione le proprie necessità di cassa, attestandole, e di implementare strategie adeguate a uscire dalla crisi da Coronavirus. Li propone Fabio Arpe, banchiere di lungo corso, la cui storia nel mondo della finanza inizia nel gruppo Imi alla fine degli anni Ottanta. Sei anni fa Arpe ha fondato una società di advisory dedicata alla piccola industria: si chiama Arpe Group ed è stata definita da noi di Industria Italiana qui la “Mediobanca delle pmi”.

Nel focus del gruppo il reperimento di finanziamenti attraverso piani di rilancio industriale per imprese in condizione di temporanea tensione finanziaria (a oggi Arpe Group ha portato oltre 200 milioni di euro a più di 100 imprese italiane con un fatturato tra i 5 e i 150 milioni). E ora, con le metodologie messe a punto in questi sei anni, il banchiere, coadiuvato nella messa a punto dei tool da Davide Crippa (responsabile corporate investing) gioca la partita dell’advisory in questo momento più che difficile.

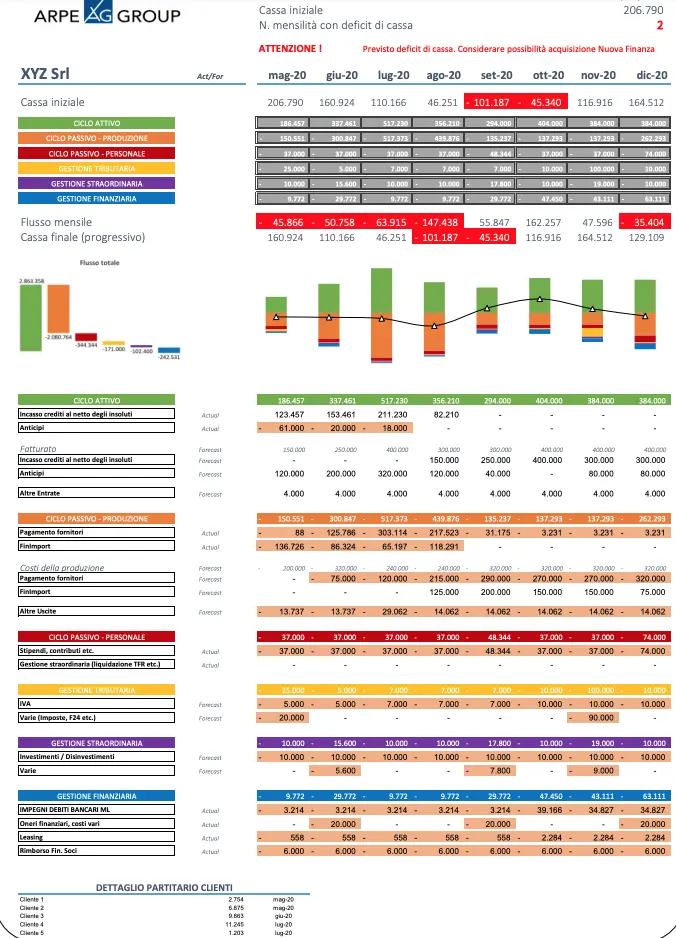

Break even point tool e cash flow/cash buget tool

La dotazione che Arpe Group ha strutturato per le imprese è costituita in particolare da due strumenti informatici, basati su IA e machine learning utilizzati ad esempio per calcolare il break even point e per misurare il cash flow che servirà alla fine dell’emergenza. Combinando i risultati di questi monitoraggi, si accompagnano le pmi nell’arrivare a fine corsa con i conti in regola. Spiega Arpe: «Entrambi i tool li forniamo gratuitamente alle aziende. Con il break even point tool, analizzando la struttura di conto economico, facciamo simulazioni di stress sugli scenari di contrazione del fatturato e valutiamo quali misure occorre mettere in campo per ambire ad un ebitda in grado di far fronte alle obbligazioni assunte (ricorso ad ammortizzatori sociali, moratorie leasing, revisione dei costi, etc). Calcoliamo in sostanza quanta finanza e ossigeno serve per arrivare in condizioni di tranquillità per lo meno a fine 2021, anche modificando la struttura dei costi e introducendo anche variabili come la cassa integrazione e altri ammortizzatori sociali. In questo modo simuliamo con “esattezza” quanta cassa è necessario attivare per arrivare al break even point. Ovvero quanta liquidità serve all’azienda per arrivare fino al momento in cui sarà, ragionevolmente, in grado di produrne da sola».

Il secondo aspetto – per il quale Arpe ha sviluppato un secondo tool ad hoc – è quello del cash flow e del budget di cassa; tutto questo accompagnato da un “ridisegno delle linee guida strategiche aziendali” per fare in modo che tornino a essere sostenibili tutti gli scenari di settore post Covid che includono aumento dello smart working, supply chain accorciate, minor ricorso alla sharing economy, revisione dei business model dei settori ad alta concentrazione di assembramenti come i trasporti pubblici e il settore turistico, solo per fare alcuni esempi. «Dunque, questi tool sono gli ingredienti della nostra ricetta per aiutare le pmi: si calcola il break even, si aggiorna il budget di cassa, e soprattutto si ridisegna una strategia attraverso un piano industriale che non si limiti a fare tagli di costi, ma che consenta all’azienda di essere in grado di creare nuovo fatturato appena lo scenario competitivo del settore di riferimento sarà delineato».

Perché è necessario pensare sul lungo periodo, in particolare dopo la crisi scatenata dalla Pandemia

Una ricetta che necessita, per funzionare, di un’ottica di lungo periodo. Ottica che, in realtà, dovrebbe essere doverosa sempre. Ma che col Covid-19 è diventata ineludibile. «Senza una strategia proattiva di riposizionamento sul mercato, il rischio è che gli imprenditori si limitino a sostituire il fatturato con il debito. Che è un’azione necessaria adesso, ma di cortissimo respiro perché se l’azienda a un certo punto non ritrova la capacità di generare giro d’affari, rischia seriamente di finire in default ritrovandosi con un debito monstre che va restituito, ed ebidta negativo per via di un business model che non funziona più». L’impatto sulle banche di queste mancate restituzioni e in definitiva sul Paese potrebbe essere devastante. E d’altro canto le banche questo lo sanno bene e infatti – nonostante gli inviti a erogare rapidamente il credito garantito dal Decreto Liquidità – hanno finora trasferito poco nelle casse delle imprese. Il rischio per le banche è ritrovarsi di nuovo in pancia una valanga di Npl o peggio di non fare correttamente il loro mestiere.

Perché le banche hanno bisogno di certezze per erogare credito garantito

I tool per calcolare il break even e il cash flow sono dunque strumenti utili anche agli istituti di credito perché consentono loro di avere visibilità sull’evoluzione del settore di cui fa parte ogni impresa richiedente, oltre che sul singolo piano di business. «Attraverso queste analisi, la banca ha chiaro che l’idea dell’impresa non sia di bruciare la liquidità che riceverà in pochi mesi, ma di dosarla, compiendo anche manovre sui costi interni per arrivare all’appuntamento con la normalità con i conti a posto; e soprattutto che la liquidità sarà utilizzata anche per ridisegnare il modello di business». E questo è un aspetto importante, perché le banche non possono erogare “ad occhi chiusi” nonostante le garanzie statali. Infatti le imprese beneficiarie devono essere valutate dal punto di vista economico dall’istituto finanziatore. L’iter istruttorio dovrà tenere in considerazione un set minimale di informazioni, tra cui: l’acquisizione e l’analisi di informazioni da fonti esterne (CR, CRIF, altre banche dati), la valutazione della situazione economico finanziaria del cliente fondata su dati di bilancio, la finalità e sostenibilità dell’operazione.

Come è stato rilevato, infatti, dette misure vengono ad inserirsi in un quadro giuridico che – urgentemente ridisegnato ad immagine e somiglianza dell’impresa in crisi – ha tuttavia omesso di apprezzare le ragioni di tutela degli intermediari finanziari, che ben potrebbero determinarsi a non concedere finanziamenti ogniqualvolta ci si trovi in presenza di situazioni di incertezza in ordine allo stato di salute dell’impresa richiedente. Come spiega Arpe, le indicazioni fornite dal Governo agli intermediari finanziari fanno perno su sporadici divieti, taluni dei quali già esaminati, quali: il divieto di finanziamento ad imprese con esposizioni UTP antecedenti al 31 gennaio 2020, il divieto di finanziamento ad imprese in corso di concordato in continuità, accordi di ristrutturazione o piani attestati di risanamento successivi al 31 dicembre 2019 ed il divieto di finanziamento ad imprese in stato di “difficoltà” ai sensi della normativa europea.

«Nulla viene specificato circa le conseguenze per l’intermediario finanziario in caso di concessione di credito ad un’impresa che non soddisfi i parametri previsti dal decreto o, addirittura, in favore di un’impresa che – pur rispondente ai criteri – verta in uno stato di crisi pressoché incontrovertibile», dice il banchiere d’affari, «Le disposizioni del decreto omettono infatti qualsivoglia elemento di raccordo con le implicazioni della disciplina fallimentare di rilievo anche penale. Nel silenzio del decreto legge, non va infatti trascurato il rischio del possibile coinvolgimento delle persone fisiche operanti in seno all’intermediario finanziario, in concorso o in cooperazione con l’imprenditore, nei tipici illeciti fallimentari, piuttosto che nella commissione dell’illecito di concessione abusiva del credito». In pratica, se poi l’impresa fallisce (o va in liquidazione o concordato), il funzionario di banca e l’istituto stesso possono venir citati per danni dagli altri creditori pre-esistenti, che vedrebbero ridotti i loro diritti sulle spoglie dell’impresa.

«E ancora, proprio perché protetti da garanzia statale, alcuni commentatori ritenendo applicabili principi desumibili da decisioni della Corte di Cassazione, hanno anche ipotizzato che, in caso di successivo fallimento, l’operazione di finanziamento potrebbe essere giudicata lesiva della par condicio creditorum con ogni potenziale implicazione dal punto di vista degli illeciti previsti dalla legge fallimentare. E questo perché, secondo questi commenti, la cui fondatezza è tutta da verificare, il nuovo debito assunto in forza del Decreto Liquidità, ove utilizzato in assenza di un adeguato progetto industriale, per pagare debiti chirografari (verso fornitori o altre banche) e poi non rimborsati alla banca erogante, determinerebbe l’escussione della garanzia e la surrogazione dello Stato che a quel punto potrebbe essere considerato “privilegiato” (anche se l’originario credito per finanziamento concesso ai sensi del Decreto Liquidità ha natura chirografaria)», spiega Arpe. Insomma, se da un lato gli imprenditori che ricevono liquidità protetta senza aver valutato di poterla restituire rischiano di commettere un illecito, dall’altro anche le banche potrebbero essere considerate “complici”, se non fanno bene il proprio lavoro. «Quindi nessuna illusione!», conclude il banchiere, «il decreto Liquidità non esonera le banche da effettuare una attenta analisi del merito creditizio. Anzi!».

La merchant bank delle piccole medie imprese

Arpe Group nasce, sei anni fa, come accennavamo in apertura, per offrire alle pmi italiane, che di economia e industria domestica sono l’ossatura, servizi da merchant bank. E per contribuire a far trovare loro credito in un mercato inceppato delle regole di Basilea che svantaggiano soprattutto le attività produttive di dimensione piccola: a queste le banche devono assegnare, a parità di tutti gli altri parametri, un livello di rischiosità superiore. Un disincentivo a prestare denaro alle pmi, perché l’operazione appesantisce il bilancio bancario in termini di accantonanti necessari. I servizi di Arpe Group sono utili «soprattutto per le imprese con un giro di affari sotto i 30 milioni, tipicamente prive di un adeguato assetto amministrativo, contabile e gestionale tale da arrivare alle banche con domande di credito sostenibili». Un “assetto” che Arpe Group fornisce, rendendo disponibili una serie di software proprietari che, grazie al cognitive computing, ottimizzano l’analisi della banca sulla solvibilità delle imprese da un lato, e dall’altro aiutano queste ultime a migliorare la visibilità sul business nel medio periodo.

«L’impresa è un organismo vivente in cui entrano un insieme di variabili che non saranno mai sintetizzabili in un unico indicatore e questo è tanto più vero in una situazione piena di incertezza come quella attuale. Il nostro protocollo si basa sull’affiancamento alle aziende nel processo di riorganizzazione e reperimento dei capitali. Attraverso software proprietari, riusciamo a diagnosticare lo stato di salute dell’azienda e studiamo se vi siano inefficienze. Prepariamo un information memorandum che fotografa con precisione lo status quo dell’azienda, segnalando i Kpi fondamentali, con una parte di visione sul passato e una sul bilancio corrente. Successivamente elaboriamo un business plan dettagliato che rappresenta il forward looking, in cui è indicato il benchmark di mercato, il posizionamento, i punti di forza e la traiettoria che l’azienda compirà su un orizzonte di 12/24 mesi in diversi scenari di fatturato. Calcoliamo per ognuno degli scenari proposti la necessità di cassa e gli aggiustamenti necessari perché con la liquidità presa in prestito si possa arrivare senza intoppi al traguardo. Contemporaneamente l’azienda avrà elaborato la sua nuova organizzazione. È un lavoro complesso che richiede il contributo di un team di professionisti e che impiega anche moduli di intelligenza artificiale applicati a modelli predittivi: riusciamo, grazie all’automazione, a contenere i costi».

Un mondo nuovo per l’industria italiana!

Oggi il valore aggiunto di questo assetto e di questo business model appare quanto mai evidente. E dovrebbe esserlo di più nel futuro. Secondo Arpe, «a livello generale dobbiamo constatare che questo choc pandemico simmetrico avrà risposte asimmetriche perché Paesi ed economie sono differenti in Europa, e hanno possibilità di risposta diverse. La Germania ha molta più capacità di movimento rispetto all’Italia; l’Italia parte da un Pil flat al 31 Dicembre 2019 (dato che non aveva ancora recuperato la perdita dal livello della crisi del 2008), ha un debito che aumenterà fino al 160% del Pil nel 2020, mentre si prevede che il Pil crolli fino al 10% nel 2020 e recuperi lentamente nei prossimi anni. Di fatto ciò implica che il rapporto debito Pil stazionerà stabilmente sopra il 150% per anni e ciò, alla fine dei programmi di riacquisto straordinari della Bce attualmente in corso, potrebbe portare ad un innalzamento dello spread e ad un generalizzato aumento del costo del denaro.

«Il problema infatti potrebbe arrivare fra qualche anno, quando l’emergenza coronavirus finirà e con essa anche il programma di acquisti pandemici della Bce (il Pepp). Soprattutto alla luce della sentenza della Corte costituzionale tedesca, che – sebbene non abbia alcun potere per fermare gli acquisti da parte della Bce – certo non agevolerà la Bce nel suo difficile compito post-Covid». La Germania in confronto è meno svantaggiata perché ha capacità di fare deficit registrando un surplus di bilancio. «Dunque va bene fare interventi a breve termine per vivere tranquillamente fino al 2021, ma non possiamo tralasciare una strategia di lungo termine per riposizionarci in un mercato che sarà completamente diverso».

I cambiamenti dei business model

Alle industrie sarà richiesta una serie di cambiamenti comportamentali importanti perché esiste una cesura netta tra l’era pre Covid e quella post Covid. «Quello a cui assisteremo è innanzitutto un cambiamento nei comportamenti sociali, in tutto simile a quello che aveva provocato Bin Laden nel decennio del terrorismo. Se fino al 1999 si andava in aereo senza controlli, la minaccia terroristica ha reso normale adottare sistemi di controllo preventivi antiterrorismo. La stessa cosa provocherà la minaccia del virus, per cui diventerà un’abitudine che qualcuno ci misuri, ad esempio, la temperatura corporea al gate. La minaccia impatterà in maniera decisiva su turismo, trasporti, centri commerciali, cinema, stadi: ci sarà una prima e un dopo, una nuova normalità profondamente diversa da quella a cui siamo abituati. Sarà necessario per le imprese arginare in anticipo i rischi di nuove epidemie, soprattutto in vista della possibile seconda ondata a ottobre che molti scienziati immaginano, e a fronte della quale un nuovo blocco delle attività sarebbe insostenibile per qualsiasi economia. Le imprese di qualsiasi settore, quelle industriali in particolare, dovranno affrontare costi aggiuntivi per assicurarsi che non si porti in azienda – o in aereo – malattie oltre che armi».

La manifattura dell’era post Covid

La manifattura dunque deve riorganizzarsi strategicamente adottando un modello di business che possa essere sostenibile in uno scenario come quello attuale che potrebbe diventare lo standard. «La supply chain cambierà perché nessuno si sentirà sicuro se si basa esclusivamente badando alla sola leva del prezzo: una supply chain così organizzata ipotizza costante libertà di spostamenti di beni e persone, ma il Covid evidentemente ha portato la percezione che questo assunto non è scontato; le catene produttive quindi si accorceranno per funzionare bene, ed è probabile assistere a una ondata di acquisizione di “fornitori strategici” da parte delle grosse industrie.». Le pmi che si trovano in un mondo globalizzato a fronteggiare questo tipo di crisi devono ridisegnare le strategie per far sì che tutti gli interventi siano proattivi al nuovo scenario di mercato.

Le pmi italiane sono pronte a cambiare?

Ma quanto sono consapevoli di questa strada obbligata le pmi? «Direi che le pmi si dividono in tre categorie: in primis quelle che faticano ad accettare il cambiamento; ad esempio aziende nel settore retail o della ristorazione, non riescono a trovare un modello di business sostenibile post Covid. Sono dunque disorientate e incapaci di accettare un mutamento così repentino. Ci sono poi i clienti già abituati a ragionare “sulla base di scenari variabili” anche nel mondo pre-Covid. E questi sono più elastici, più disponibili al cambiamento, per quanto quello in atto sia epocale. E infine ci sono i nuovi clienti che stiamo acquisendo ora e che si approcciano al nostro modello per la prima volta: spesso si accontentano di avere la liquidità per andare avanti nel breve, spinti dallo spirito di sopravvivenza, senza pensare al dopo. Questi vanno educati a un pensiero strategico. Per recuperare il Pil del 2019 si dice che ci vorranno anni, e riuscire a rimborsare in sei sette anni la montagna di debito che si acquisisce, in questo contesto, non sarà semplice»

")