Una faticosa risalita dopo il crollo causato dal Coronavirus, con gli investimenti e l’export che soffrono più dei consumi. È questo lo scenario prospettato per questo 2020 dal Centro Studi Confindustria, che vede una pesante revisione al ribasso per il PIL, che registra una caduta storica, nel contesto di un’ampia recessione globale.

In Italia l’input di lavoro segue un andamento ciclico, con la disoccupazione e gli inattivi in aumento, mentre si manifestano tendenze di deflazione e il deficit pubblico sale ai massimi. La ripartenza del credito alle imprese è cruciale, ma lo spread sovrano è più ampio e la Borsa azionaria ancora debole.

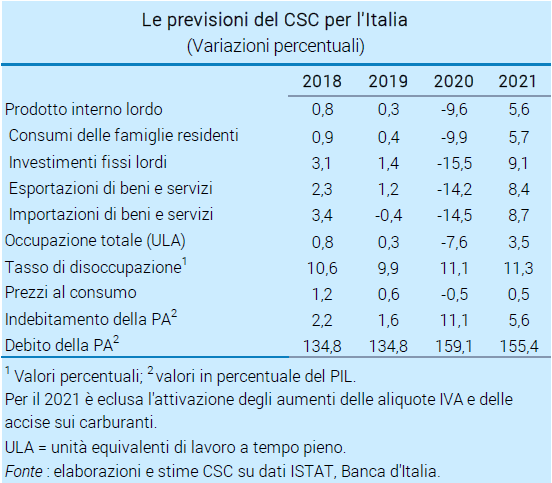

Due fattori hanno accentuato la già profonda caduta del Pil attesa nel 2020 (-9,6%, dal -6,0% previsto dal CSC il 31 marzo): il prolungamento per decreto dal 13 aprile al 4 maggio, con poche eccezioni, della chiusura parziale dell’attività economica in Italia; un più forte calo della domanda, domestica ed estera, che frena anche l’attività delle imprese autorizzate a riaprire.

Nel 1° trimestre il PIL ha subito un crollo oltre le attese (-4,7%). Nell’industria, che ha riaperto a inizio maggio, la produzione è calata del 28% a marzo ed è stimata in ulteriore caduta in aprile (-23%, indagine CSC); il PMI (Purchasing Managers’ Index) ha registrato un tonfo (31,1). Nei servizi, l’attività è più ridotta (PMI a 10,8) e la riapertura completa sarà a giugno. Nel 2° trimestre quindi il CSC prevede un calo molto forte del PIL (-9,0%). Nel 3° e 4°, con il 100% di settori aperti, è atteso un parziale recupero, frenato da scorte accumulate e difficoltà di molte imprese, che proseguirà nel 2021 (+5,6%).

L’incertezza sui tempi dell’effettiva fine dell’emergenza sanitaria, gli stock di invenduto e l’assenza di liquidità dovuta al crollo dei fatturati rappresentano per molte imprese ostacoli che inibiscono, nel breve-medio periodo, le decisioni di investimento. Che saranno rinviate per quasi tutto il 2020. Il CSC prevede perciò una caduta senza precedenti degli investimenti (-15,5%; -10,6% stimato a marzo), che verrà recuperata solo in parte nel 2021 (+9,1%), pesando sulla crescita futura.

Le misure anti-contagio hanno in gran parte congelato i consumi a marzo e aprile. La riapertura graduale di attività commerciali e la maggiore libertà di movimento attenueranno la caduta, da maggio; tuttavia, resterà prudente la gestione dei bilanci familiari (-14% la spesa nel 1° semestre). Con un recupero nel 2° semestre, il calo nel 2020 sarà di -9,9% (seguito da +5,7% nel 2021).

L’impatto della crisi sull’export è evidente nei dati doganali di marzo (-16,8%) e gli indicatori qualitativi puntano a un peggioramento nel 2° trimestre. Nello scenario CSC, l’export di beni e servizi crollerà di oltre il 14% nel 2020, recuperando solo in parte nel 2021. La caduta è maggiore di quella del commercio mondiale, per la particolare debolezza di Europa e USA; la risalita sarà più robusta. L’import, correlato all’export, riflette anche il forte calo di consumi e, soprattutto, investimenti.

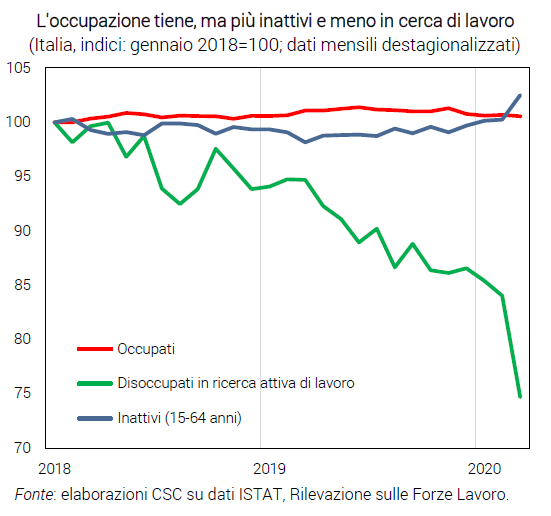

L’estensione eccezionale della CIG quest’anno permetterà un forte aggiustamento al ribasso delle ore lavorate e la salvaguardia di posti di lavoro. L’occupazione in termini di ULA seguirà il PIL, con un -7,6% nel 2020 (e +3,5% nel 2021), ma terrà in termini di teste. Il tasso di disoccupazione crescerà meno che altrove, anche per l’aumento degli inattivi (+300mila a marzo, per la difficoltà di compiere azioni di ricerca). Ma faticherà a scendere nel 2021 (11,3%), quando la creazione di posti di lavoro sarà spiazzata dal riallungamento degli orari e più persone cercheranno un impiego.

Sono in atto due tendenze opposte: forte ribasso dei prezzi energetici (-9,6% annuo in aprile), rialzo di quelli alimentari (+2,8%; carrello della spesa +2,6%). I prezzi dei servizi frenano, quelli dei beni sono stabili. L’inflazione totale, già scesa a zero in aprile, è prevista cadere di poco in negativo (-0,5% nel 2020). Il deflatore del PIL, però, registrerà una variazione positiva (+0,9% nel 2020), dato il forte calo dei prezzi dell’import, trascinati dal petrolio, mentre i prezzi dell’export si riducono di poco.

L’indebitamento nel 2020 è previsto salire all’11,1% del PIL (1,6% nel 2019). L’aumento è in minima parte attribuibile agli effetti della scorsa Legge di bilancio; per gran parte è dovuto alle misure del Governo per contrastare gli effetti negativi del Covid-19 (4,6 punti) e al crollo del PIL. Nel 2021 il deficit scenderà al 5,6%, scontando anche la disattivazione della clausola di salvaguardia (20,1 miliardi). Il debito/PIL salirà al 159,1% nel 2020, calando a 155,4% nel 2021.

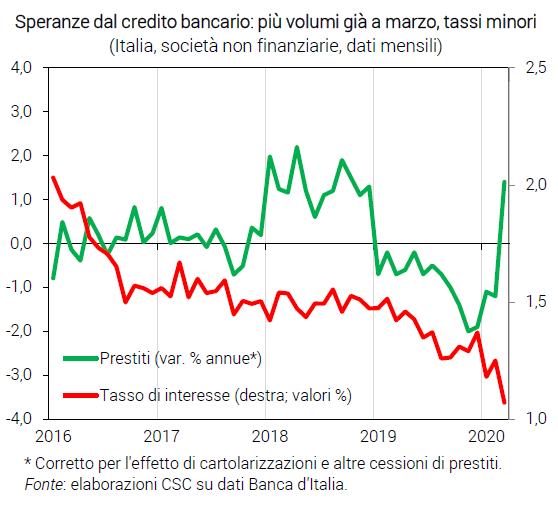

I prestiti alle imprese hanno ricominciato a crescere a marzo (+1,4% annuo, -1,2% a febbraio), con costo ai minimi (1,1%). Il CSC assume che le garanzie pubbliche aiutino a irrobustire il credito, pur con ritardo, in linea col fabbisogno di liquidità creatosi nelle imprese, evitando scenari peggiori. Contribuiscono i prestiti BCE a banche dell’Eurozona (+346 miliardi), a un tasso fino al -1,0%.

A maggio il rendimento del BTP decennale è salito all’1,86%, mentre in Germania il Bund è più negativo (-0,54%). Perciò lo spread dell’Italia si è ampliato a quota 240, di 98 punti base sopra il minimo di febbraio (142). Ciò avviene nonostante gli ampi acquisti BCE di titoli (già 153 miliardi all’8 maggio). Pesano la difficile situazione in Italia e le perduranti incertezze sulle policy in Europa.

La Borsa italiana fino a maggio ha recuperato solo in parte (+16%), dopo la profonda caduta di marzo (-41%). Le quotazioni delle imprese, quindi, sono molto compresse, ma con l’inizio della risalita dell’attività, nella seconda metà del 2020, pure l’indice azionario è atteso in ripresa.

Le forme della ripresa: come sarà quella italiana?

Gli economisti si interrogano su quale forma prenderà, questa volta, la ripresa dell’attività economica in Italia. Le ipotesi sono varie, in parte basate sugli episodi passati. E vengono spesso sintetizzate in una singola lettera dell’alfabeto, che descrive il profilo trimestrale del PIL di un paese.

La rapida ripresa dopo una caduta è definita profilo a V: si tratta del caso migliore. Se invece occorre qualche trimestre prima della risalita, si parla di profilo a U (gradualità). Quando la ripresa non arriva affatto, fenomeni rari nella storia, si tratta di un profilo a L. Quando a una caduta-ripresa segue a stretto giro un’ulteriore episodio di caduta-ripresa si parla di profilo a W. La possibilità peggiore è il profilo a S rovesciata: alla caduta segue una ripresa che conduce però a una nuova caduta. Meglio del profilo a V ci sarebbe solo quello a J, ma ciò presupporrebbe una piccola caduta, quindi non è una “lettera” attuale.

Con la precedente recessione, dal 2011, il profilo del PIL in Italia ha assunto una forma a U molto allargata: alla caduta è seguito un periodo di stagnazione di ben 7 trimestri e solo dopo una risalita dell’attività. Potremmo dire che si è trattato di un profilo a LI, cioè una brutta L seguita infine da una I.

Oggi le due fazioni principali di economisti sono i teorici del profilo a V (ottimisti) e i sostenitori del profilo a U (pessimisti). Questa seconda ipotesi è diventata prevalente. Il motivo è che molti si attendono che carenza di domanda e aumento dei fallimenti ritarderanno la risalita nel 3° trimestre, forse anche nel 4°, rispetto alla meccanica variazione positiva che deriverebbe dalla riapertura istantanea al 100% di tutte le attività. Sia in caso di V che di U, il braccio destro potrebbe risultare più corto (risalita parziale).

")

")