Ci sono dati di fatto talmente sorprendenti, e sgraditi, che se ne parla poco perché non ci si vuol credere. O perché, semplicemente, parlarne fa paura. Il principale fra questi è la prossima interruzione di forniture di gas russo all’Italia. Non è ancora una certezza, per fortuna, ma è molto probabile. Se ciò avvenisse, il Governo non potrebbe fare altro che razionare l’energia, con una forte penalizzazione per il settore manifatturiero. Come vedremo meglio più avanti, infatti, se si vuole garantire illuminazione e riscaldamento alle case degli italiani, e anche le altre attività essenziali (dalla viabilità alla produzione di alimenti e farmaci) di gas per l’industria ne resta circa la metà di quello a disposizione attualmente.

L’Italia, come ben noto, è la seconda manifattura europea e la settima al mondo. E molti settori portanti sono energivori a cominciare da siderurgia e fonderie; produzione di piastrelle, vetro, carta; cemento e calce; chimica. E allora? A chi darlo? A quali aziende, settori, filiere produttive? E a chi negarlo? Sulla base di quali criteri? L’occupazione? La centralità per le esportazioni e la bilancia dei pagamenti? La ricchezza prodotta? La dimensione di impresa? Sono domande alle quali i decisori politici dovrebbero saper rispondere ben prima che questo evento si verifichi, con adeguati piani di emergenza. Anzi di politica industriale d’emergenza.

E le risposte hanno implicazioni di enorme portata. Non solo perché la mancanza di energia significa interrompere le produzioni e mettere le persone in cassa integrazione. Ma anche perché potrebbe facilmente comportare la perdita di quote di mercato non più recuperabili. Si prenda per esempio il settore energivoro delle piastrelle, un pilastro del made in Italy costantemente sottoposto alla concorrenza cinese e americana. Ridurre la produzione per i tagli energetici significherebbe perdere quote di mercato a vantaggio dei rivali. Quote di mercato che poi, a situazione normalizzata, sarebbero difficili o impossibili da recuperare.

E allora professor Draghi?

Esiste questo piano di emergenza?

Con quali criteri economico-strategici?

E Confindustria che cosa sta facendo?

Oppure come al solito ce ne preoccuperemo una volta che i buoi saranno fuggiti dalla stalla? O stiamo semplicemente aspettando di seguire a ruota i tedeschi (ancora più dipendenti di noi dal gas russo) quando si caleranno le braghe e accetteranno di pagare il gas in rubli? Ma non possiamo dirlo, e quindi continuiamo con la farsa delle sanzioni e delle armi per fare la parte dei “buoni”. Farsa che sarebbe veramente grottesca se contemporaneamente pagassimo il gas in rubli annullando gli effetti di quelle sanzioni che fanno male anche all’economia italiana già provata dalla pandemia e da altri ben noti fattori di crisi.

agli 800 milioni di mc di mese estivo

Che cosa fa pensare a una interruzione delle importazioni di gas russo

Ci sono tre scenari, tutt’alto che improbabili, che fanno pensare a una interruzione delle importazioni di gas russo. Il primo è che il presidente Vladimir Putin decida di fare con noi quello che ha applicato a Polonia e Bulgaria: o paghiamo in rubli, o le forniture vengono interrotte, punto e basta. Il secondo scenario è che l’esasperazione del conflitto porti a un irrigidimento tout court: l’Europa prosegue con le sanzioni e l’invio di armi, Putin risponde tagliando il gas sic et simpliciter. Il terzo scenario consiste in disordini politici in Russia, con la caduta di Putin e giorni di caos, tali da interrompere anche attività essenziali come le esportazioni di gas.

Del resto, i numeri evidenziano tuttavia una situazione in rapido e profondo cambiamento, con le esportazioni russe di gas verso l’Ue diminuite del 26,9% da gennaio a oggi rispetto allo stesso periodo del 2021. Contemporaneamente, il flusso del gas russo si sta già dirigendo massicciamente verso l’Asia. Recentemente Gazprom ha compiuto un nuovo passo verso il più grande accordo di fornitura con la Cina, verso la quale gli approvvigionamenti sono aumentati a dismisura da gennaio a oggi: +60%, erogato attraverso il gasdotto Power of Siberia. Gazprom ha appena firmato un contratto per progettare il gasdotto Soyuz Vostok che, attraverso la Mongolia, arriverà in Cina. Se a questo dovesse seguire anche un nuovo accordo di fornitura, il gigante asiatico potrebbe vedere arrivare fino a 50 miliardi di metri cubi di gas naturale all’anno. Secondo Bloomberg, l’operazione permetterebbe a Gazprom di potenziare l’interconnessione tra i suoi gasdotti verso Ovest e verso Est. Così la Russia di reindirizzare il gas verso l’Asia dai siti che ora alimentano solo l’Europa.

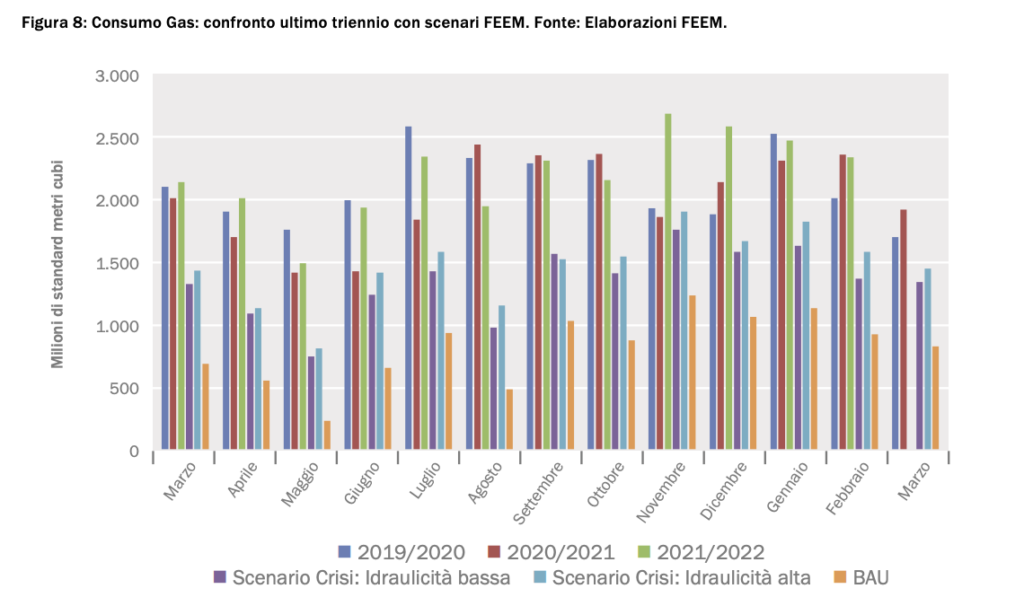

Lo studio della Fondazione Eni Enrico Mattei che dimostra quanta energia verrebbe tagliata alle produzioni industriali in caso di stop delle forniture russe

Nello scenario elaborato da FEEM, le forniture dalla Russia sono azzerate, a partire da marzo 2022 sino alla fine del prossimo inverno. Tali esiti sono comparati ad uno scenario Business As Usual, al fine di valutare la capacità del sistema di fornire l’energia elettrica e mantenere gli standard di adeguatezza e di sicurezza, anche in assenza di gas russo.

Assunti fondamentali di scenario sono che

- il gas disponibile vada in via prioritaria ad alimentare il sistema elettrico operato in condizioni di emergenza

- ci si trovi verosimilmente nelle condizioni di non poter importare elettricità dagli altri paesi e

- l’operatività della borsa elettrica rimanga inalterata, veicolando la scarsità di gas tramite i soli segnali di prezzo.

Per effetto della sostituzione della produzione termoelettrica a gas con la più conveniente generazione a carbone e a biomassa, gli esiti delle simulazioni indicano che il sistema sia comunque in grado di coprire la domanda elettrica. Tuttavia, la scarsità e l’alto costo del gas avrebbero come impatto un aumento del prezzo dell’elettricità e delle emissioni. Garantire la sicurezza del sistema elettrico comporterebbe un ammanco di gas negli altri settori, ovvero quello industriale e quello civile. Pertanto, il decisore politico si troverebbe a dover definire onerose misure di razionamento, che potrebbero anche riguardare il sistema elettrico. Insomma: la sicurezza del sistema elettrico comporterebbe un ammanco di gas negli altri settori, ovvero quello industriale e quello civile, stimabile in 8,9 – 10,5 miliardi di metri cubi. La domanda del comparto industriale è di circa 15 miliardi e di 34 miliardi per quello civile. Pertanto il decisore politico si troverebbe a dover definire onerose misure di razionamento, che potrebbero anche riguardare il sistema elettrico

della quota del settore termoelettrico (gas, carbone, olio combustibile) a favore di una maggiore partecipazione delle fonti energetiche rinnovabili non programmabili (solare ed eolico). L’ingresso della generazione distribuita ha richiesto un incremento dell’attività di bilanciamento della rete elettrica al fine di garantire l’equilibrio tra immissione e prelievo

di energia. Le energie rinnovabili risentono, infatti, della stagionalità e della variabilità delle condizioni atmosferiche. Anche il settore idroelettrico, seppure a parità di installato, risente di fluttuazioni di generazione al variare delle precipitazioni atmosferiche. Qui di seguito si mostra il fabbisogno annuo di energia elettrica. in linea con l’andamento degli ultimi anni

I numeri

● 73,3 miliardi di metri cubi il consumo nazionale di gas in Italia nel 2021

● – 33,3 miliardi per usi civili, – 14,1 miliardi per uso industriale, – 25,9 miliardi per generazione termoelettrica.

● 40% media delle forniture di gas russo sul totale dei consumi in Italia

● 54,8 miliardi di metri cubi di gas, quantità verosimilmente disponibile nei prossimi 12 mesi in Italia, in caso di interruzione alle forniture russe

● 17,5 – 19,1 miliardi di metri cubi, il gas destinato a generazione termoelettrica negli scenari di crisi, ovvero quelli che scontano l’assenza di gas russo e l’impossibilità di importare elettricità.

● 8,9 – 10,5 miliardi di metri cubi, l’ammanco di gas per il sistema energetico italiano in caso di interruzioni dalla Russia

(Ripubblicazione dell’articolo pubblicato il 2 maggio 2022)

")